You might also like

- Compensación, acreditamiento y devolución de impuestos 2016From EverandCompensación, acreditamiento y devolución de impuestos 2016Rating: 5 out of 5 stars5/5 (3)

- Compensación, acreditamiento y devolución de impuestos 2019From EverandCompensación, acreditamiento y devolución de impuestos 2019No ratings yet

- Recurso de Casación Penal - ModeloDocument22 pagesRecurso de Casación Penal - ModeloRolando Agramonte Ramos89% (35)

- Regimenes TributariosDocument42 pagesRegimenes TributariosKaren SantiagoNo ratings yet

- Régimen Especial de Impuesto A La Renta (RER)Document12 pagesRégimen Especial de Impuesto A La Renta (RER)Beky Paravicini Illescas100% (2)

- Nuevo Regimen Unico Simplificado - NrusDocument8 pagesNuevo Regimen Unico Simplificado - NrusJunkieboyNo ratings yet

- Nuevo Régimen Unico Simplificado - Trabajo PrácticasDocument9 pagesNuevo Régimen Unico Simplificado - Trabajo PrácticasabsalónNo ratings yet

- Teoría General Del DerechoDocument62 pagesTeoría General Del DerechoRolando Agramonte RamosNo ratings yet

- Nuevo Regimen Unico SimplificadoDocument10 pagesNuevo Regimen Unico Simplificadogomez perez lenerd davidNo ratings yet

- Tema Rus y Rer BlockDocument45 pagesTema Rus y Rer Blockmiriam rojas barbozaNo ratings yet

- Regímenes TributariosDocument11 pagesRegímenes TributariosPamel BtsNo ratings yet

- Qué Es La Hacienda PúblicaDocument3 pagesQué Es La Hacienda PúblicajhuyinaNo ratings yet

- Nuevo Régimen Único Simplificado NrusDocument12 pagesNuevo Régimen Único Simplificado NrusKetty Blas RamosNo ratings yet

- El Nuevo R.U.S.Document56 pagesEl Nuevo R.U.S.Kathyna Perú73% (15)

- Regimenes Casos PracticosDocument25 pagesRegimenes Casos PracticosJorge Cuellar100% (1)

- Diapositivas Rentas EmpresarialesDocument79 pagesDiapositivas Rentas EmpresarialesCarlos Enrique Vargas DelgadoNo ratings yet

- Raz. Verbal RolandoDocument43 pagesRaz. Verbal RolandoRolando Agramonte RamosNo ratings yet

- El Nuevo RusDocument6 pagesEl Nuevo RusJOhn Huaman AuccapuriNo ratings yet

- Los Regímenes Tributarios de La SUNATDocument8 pagesLos Regímenes Tributarios de La SUNATSilvana SaavedraNo ratings yet

- Nuevo Régimen Único SimplificadoDocument9 pagesNuevo Régimen Único SimplificadoMariaNo ratings yet

- Nuevo Rus - SunatDocument6 pagesNuevo Rus - SunatJorge Franco Gamarra ParedesNo ratings yet

- Tributacion para MYPEs - Soto Guzman, Oswaldo J.Document28 pagesTributacion para MYPEs - Soto Guzman, Oswaldo J.sotooswaldoNo ratings yet

- ObjetivosDocument28 pagesObjetivosdavismartel5217No ratings yet

- Regimenes Tributarios MYPESDocument53 pagesRegimenes Tributarios MYPESBladimir Gel75% (8)

- 128 Nuevo RusDocument10 pages128 Nuevo RusMilenkov AmasifuenNo ratings yet

- Regimenes TributariosDocument20 pagesRegimenes TributariosRichie Guevara83% (12)

- T. Regimenes TributariosDocument16 pagesT. Regimenes TributariosAlex Maravi CastroNo ratings yet

- Semana 02 REDocument72 pagesSemana 02 REa alex julcaNo ratings yet

- Tema 3 Rus - Reg. EspecialDocument15 pagesTema 3 Rus - Reg. EspecialMario Enrique Barriga PazNo ratings yet

- El Nuevo Régimen Único Simplificado NRUSDocument17 pagesEl Nuevo Régimen Único Simplificado NRUSKichan Garcia VilcaNo ratings yet

- Nuevo Régimen Único SimplificadoDocument6 pagesNuevo Régimen Único SimplificadoJuan RiveraNo ratings yet

- Nuevo RusDocument10 pagesNuevo RusGiancarlos J-sNo ratings yet

- El Rus, Rer y RegDocument11 pagesEl Rus, Rer y RegMary CarmenNo ratings yet

- Semana 4 - Guion - Régimen Único Simplificado, Régimen Especial Del Impuesto A La RentaDocument7 pagesSemana 4 - Guion - Régimen Único Simplificado, Régimen Especial Del Impuesto A La RentaKarmen Tu Zhamakithaw XzNo ratings yet

- Sesion 02 Regimenes Tributarios - Registro de Libros Contables - Envio A AlumnosDocument48 pagesSesion 02 Regimenes Tributarios - Registro de Libros Contables - Envio A AlumnosJoselyn NakamuraNo ratings yet

- Nuevo RusDocument6 pagesNuevo Rusmjma90No ratings yet

- Superintendencia Nacional de Aduanera y de Administración TributariaDocument6 pagesSuperintendencia Nacional de Aduanera y de Administración TributariaJESÚS JOSÉNo ratings yet

- Orga 17Document6 pagesOrga 17EMERSON CORONADO MORINo ratings yet

- Diapositivas Rus ListoDocument26 pagesDiapositivas Rus ListoLincol Yoshiro Puma CruzNo ratings yet

- Monografia RegimenesDocument10 pagesMonografia Regimeneserickcito20No ratings yet

- Que Es El Nuevo Régimen Único SimplificadoDocument13 pagesQue Es El Nuevo Régimen Único SimplificadoLaura Ari Ruelas100% (1)

- Qué Es RusDocument6 pagesQué Es RusLuis Antonio Escobedo GibajaNo ratings yet

- Regimenes EmpresarialesDocument15 pagesRegimenes EmpresarialescesarNo ratings yet

- 1er Parcial de ContaDocument23 pages1er Parcial de ContaDuberly alfonso Tomapasca RamírezNo ratings yet

- Nuevo RUS y RERDocument9 pagesNuevo RUS y RERClaudia Suni SolisNo ratings yet

- Nuevo Régimen Único Simplificado - Nuevo RUSDocument14 pagesNuevo Régimen Único Simplificado - Nuevo RUSriderNo ratings yet

- Legislacion Tributaria 25.10.2022Document3 pagesLegislacion Tributaria 25.10.2022Marden Wilson Linares SanchezNo ratings yet

- Regimenes TributariosDocument16 pagesRegimenes TributariosAlvaro Salas TapiaNo ratings yet

- Nuevo Rus - Practicas Pre-ProfesionalesDocument18 pagesNuevo Rus - Practicas Pre-ProfesionalesjhoylizNo ratings yet

- Ruc y RusDocument6 pagesRuc y RusJulio SotoNo ratings yet

- Nuevo RusDocument16 pagesNuevo RusDAANTALENo ratings yet

- Nuevo Regimen Unico SimplificadoDocument8 pagesNuevo Regimen Unico SimplificadoKetty Blas RamosNo ratings yet

- Grupos TributariosDocument7 pagesGrupos TributariosGABRIELANo ratings yet

- Material Nuevo RUSDocument38 pagesMaterial Nuevo RUSReynaldo S. Arenas AlmanzaNo ratings yet

- Separata Regímenes Tributarios 2021Document5 pagesSeparata Regímenes Tributarios 2021maryorietNo ratings yet

- Regimen Tributario en La MYPEDocument43 pagesRegimen Tributario en La MYPEDiego GonzalesNo ratings yet

- Nuevo-RusDocument50 pagesNuevo-RusMercds Ch CastNo ratings yet

- Renta de Tercera Categoría RUSDocument23 pagesRenta de Tercera Categoría RUSRenato Rivera GomezNo ratings yet

- Los 15 Principios de Contabilidad Generalmente Aceptados PDFDocument11 pagesLos 15 Principios de Contabilidad Generalmente Aceptados PDFJeannie Pieryna Alarcon ArcelaNo ratings yet

- Regimen Especial de Impuesto A La RentaDocument9 pagesRegimen Especial de Impuesto A La RentaJenliss HaNo ratings yet

- Características Los Regimenes TributariosDocument20 pagesCaracterísticas Los Regimenes TributariosMarco Antonio Santa Cruzz80% (5)

- Nuevo Rus Régimen TributarioDocument12 pagesNuevo Rus Régimen TributarioAlex CauchosNo ratings yet

- Regimen Especial de Impuesto A La Renta RERDocument15 pagesRegimen Especial de Impuesto A La Renta REReduardo montalvanNo ratings yet

- Regímenes Tributarios - (Perú)Document48 pagesRegímenes Tributarios - (Perú)Arnold Alfaro CalderónNo ratings yet

- Proceso Inmediato Reformado - Rolando Agramonte Ramos (Final)Document13 pagesProceso Inmediato Reformado - Rolando Agramonte Ramos (Final)Rolando Agramonte RamosNo ratings yet

- Proyecto de Tesis - La Víctima en El Nuevo Proceso Penal - ÚltimoDocument60 pagesProyecto de Tesis - La Víctima en El Nuevo Proceso Penal - ÚltimoRolando Agramonte RamosNo ratings yet

- Control de Acusación - César Agusto Mamani MamaniDocument13 pagesControl de Acusación - César Agusto Mamani MamaniRolando Agramonte Ramos100% (1)

- Tesis - Ejecución PenalDocument86 pagesTesis - Ejecución PenalRolando Agramonte RamosNo ratings yet

- Ley 27972Document86 pagesLey 27972Rolando Agramonte RamosNo ratings yet

- Cuestiones Probatorias - LaboralDocument13 pagesCuestiones Probatorias - LaboralRolando Agramonte RamosNo ratings yet

- Práctica ExternaDocument7 pagesPráctica ExternaRolando Agramonte RamosNo ratings yet

- ParónimosDocument4 pagesParónimosRolando Agramonte RamosNo ratings yet

- Taller 4Document11 pagesTaller 4Victor Alfonso GUERRERO GUERRERO100% (1)

- Piramide de KelsenDocument8 pagesPiramide de KelsenBlenyNo ratings yet

- 7ma EnmiendaDocument7 pages7ma EnmiendaMiranda MendozaNo ratings yet

- BalancesDocument52 pagesBalancesYoli Jara ZuñigaNo ratings yet

- Casos SFMBDocument7 pagesCasos SFMBIsabel ASNo ratings yet

- Consulta Institucional Sobre El Sentido y Alcance de Las Normas Tributarias. Lima, 23 de Diciembre de 2021Document16 pagesConsulta Institucional Sobre El Sentido y Alcance de Las Normas Tributarias. Lima, 23 de Diciembre de 2021Saúl Huaroc TaipeNo ratings yet

- Actividad N 1 Foro Académico Tareas Fiscales Que Tendrán en Cuenta Las EmpresasDocument4 pagesActividad N 1 Foro Académico Tareas Fiscales Que Tendrán en Cuenta Las Empresasange pNo ratings yet

- Formulario SolucionDocument12 pagesFormulario SolucionConsuelo MontenegroNo ratings yet

- IVA en BoliviaDocument20 pagesIVA en BoliviaZafira QuirozNo ratings yet

- Igv ConsorciosDocument14 pagesIgv ConsorciosAlexJaimeCoronelPérezNo ratings yet

- Teoria General Del TributoDocument13 pagesTeoria General Del TributoHuberth Ponce0% (1)

- CotDocument13 pagesCotPablo RaffaelliNo ratings yet

- Negativa de Solicitud de Devolucion de Saldo A Favor de IsrDocument16 pagesNegativa de Solicitud de Devolucion de Saldo A Favor de IsrLackme CkrakNo ratings yet

- Plan de Cuentas SiscontDocument47 pagesPlan de Cuentas SiscontcallalliNo ratings yet

- Caso Práctico Unidad 3 Régimen Fiscal de La EmpresaDocument6 pagesCaso Práctico Unidad 3 Régimen Fiscal de La EmpresaAndrea GarnicaNo ratings yet

- Platt Tristán - Estado Boliviano y Ayllu Andino - Epílogo - p148 - 172Document27 pagesPlatt Tristán - Estado Boliviano y Ayllu Andino - Epílogo - p148 - 172azulrober100% (1)

- Llenado Del PDT 621Document31 pagesLlenado Del PDT 621Orlando Chachico100% (2)

- Evasion y Elusion FiscalDocument6 pagesEvasion y Elusion FiscalPakin Quiñonez0% (1)

- Operacionalizacion de VariablesDocument29 pagesOperacionalizacion de VariablesCynthia DoyleNo ratings yet

- Unidad VDocument12 pagesUnidad VAlejandra TapiaNo ratings yet

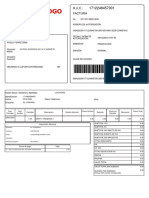

- Factura - 2023-04-10T180514.887Document2 pagesFactura - 2023-04-10T180514.887Luis AndrésNo ratings yet

- Administración Financiera: Instituto Superior SudamericanoDocument63 pagesAdministración Financiera: Instituto Superior SudamericanoKARLA JUSIBETH RAMIREZ MEDINANo ratings yet

- Estatuto TributarioDocument4 pagesEstatuto TributarioDANNY GERALDIN PINZON GUZMANNo ratings yet

- ImpotemporalDocument23 pagesImpotemporalnancy cerianiNo ratings yet

- Ejercicio 01-IVADocument2 pagesEjercicio 01-IVAGladys GonzalezNo ratings yet

- Informe #042 - 2004-Sunat-2b0000Document8 pagesInforme #042 - 2004-Sunat-2b0000AnthperuNo ratings yet

- Unidad de ImpuestosDocument80 pagesUnidad de ImpuestosYilber EscobarNo ratings yet

- Auxiliar Liquidacion de ImpuestosDocument45 pagesAuxiliar Liquidacion de ImpuestosLUGANo ratings yet

- Micro y Pequeña EmpresaDocument27 pagesMicro y Pequeña EmpresaDina Raquel Cerna CasasNo ratings yet