You might also like

- Les Travaux Fin D'exerciceDocument36 pagesLes Travaux Fin D'exerciceZee Rar80% (59)

- Controle Et Analyse Des Comptes Comptables-Important PDFDocument29 pagesControle Et Analyse Des Comptes Comptables-Important PDFMessa Boualem100% (4)

- La Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeFrom EverandLa Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeRating: 5 out of 5 stars5/5 (1)

- L'optimisation fiscale pour les particuliers: édition 2022 - retrouvez nous sur www.jpsudconseil.comFrom EverandL'optimisation fiscale pour les particuliers: édition 2022 - retrouvez nous sur www.jpsudconseil.comNo ratings yet

- Manuel du système comptable OHADA: Théorie et pratiqueFrom EverandManuel du système comptable OHADA: Théorie et pratiqueRating: 1 out of 5 stars1/5 (1)

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)From EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)No ratings yet

- Des comptes annuels à la déclaration I.Soc.: Manuel de fiscalité pratique (Belgique)From EverandDes comptes annuels à la déclaration I.Soc.: Manuel de fiscalité pratique (Belgique)No ratings yet

- Votre argent Chaque décision compte: Comptabilité pour tousFrom EverandVotre argent Chaque décision compte: Comptabilité pour tousNo ratings yet

- Nouvelle méthode d'interprétation des états financiers: Une approche socio-économiqueFrom EverandNouvelle méthode d'interprétation des états financiers: Une approche socio-économiqueNo ratings yet

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)From EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)No ratings yet

- La déclaration fiscale des sociétés commerciales au LuxembourgFrom EverandLa déclaration fiscale des sociétés commerciales au LuxembourgNo ratings yet

- Les Travaux de Fin D'exercice-Les ProvisionsDocument2 pagesLes Travaux de Fin D'exercice-Les ProvisionsSiMoLaSTNo ratings yet

- Amortissements DerogatoiresDocument8 pagesAmortissements Derogatoiresprin89100% (7)

- Cours ProvisionsDocument8 pagesCours Provisionsmaximus198854100% (8)

- Compta ProvisionsDocument6 pagesCompta ProvisionsBrahim Tebbaâ100% (1)

- Liste Des Ecritures de Fin D ExerciceDocument4 pagesListe Des Ecritures de Fin D ExerciceAli Janati Idrissi100% (7)

- Travaux de Fin D - ExerciceDocument117 pagesTravaux de Fin D - ExerciceBencherqui Yassine100% (2)

- Explication Plan ComptableDocument110 pagesExplication Plan Comptablea_abdou10No ratings yet

- L'organisation ComptableDocument14 pagesL'organisation ComptableOmar SbiyaaNo ratings yet

- Travaux de Fin D ExerciceDocument116 pagesTravaux de Fin D ExerciceHossin ZbhNo ratings yet

- La Comptabilité Assistée Par Ordinateur Atelierr 1Document34 pagesLa Comptabilité Assistée Par Ordinateur Atelierr 1nadimenabil100% (2)

- L'Organisation Comptable Application CorrigéeDocument10 pagesL'Organisation Comptable Application CorrigéewayNo ratings yet

- Module SAARI Comptablité (V13) FDocument85 pagesModule SAARI Comptablité (V13) FSafaa Moustati92% (13)

- L'Organisation ComptableDocument22 pagesL'Organisation ComptableFarid Hadi0% (1)

- Comptabilite Arret Des ComptesDocument81 pagesComptabilite Arret Des ComptesKamao Sisi100% (2)

- Fiscalite Pour Cge 1Document106 pagesFiscalite Pour Cge 1yombo amang moise100% (1)

- Travaux de Fin D'exercice Selon Le NSCFDocument8 pagesTravaux de Fin D'exercice Selon Le NSCFmekdis93% (15)

- Saari Comptabilité Cours PratiqueDocument29 pagesSaari Comptabilité Cours Pratiquecamli kamliciusNo ratings yet

- Saari Paie ES 06Document59 pagesSaari Paie ES 06prin89100% (14)

- Comptabilite Des Operations CourantesDocument125 pagesComptabilite Des Operations CourantesHAFID1967100% (10)

- IS (Impôt Sur Les Sociétés)Document34 pagesIS (Impôt Sur Les Sociétés)Achraf SabbarNo ratings yet

- Cours FiscalitéDocument60 pagesCours FiscalitéAbdou Ch80% (5)

- AmortissementDocument17 pagesAmortissementMademoizelle InsafNo ratings yet

- La Régularisation Des StocksDocument5 pagesLa Régularisation Des StocksZaid El Meziani100% (17)

- TD 1-Comptabilité Approfondie-GECOFI 2012Document5 pagesTD 1-Comptabilité Approfondie-GECOFI 2012wailovic100% (3)

- Traitement Fiscal de La TvaDocument14 pagesTraitement Fiscal de La TvaVirgile AIE100% (2)

- Analyse Fiscale Des ChargesDocument37 pagesAnalyse Fiscale Des Chargesme meriem100% (1)

- Gestion Commecial (SAGE)Document101 pagesGestion Commecial (SAGE)Taha CanNo ratings yet

- Exercice Corrigé de Comptabilité Sur Les Travaux DDocument8 pagesExercice Corrigé de Comptabilité Sur Les Travaux DLahcen Moujane Nait IchouNo ratings yet

- Entraînement N°2 Les Travaux de Fin Dexercice Comptabilité 2 Bac Sciences EconomiquesDocument4 pagesEntraînement N°2 Les Travaux de Fin Dexercice Comptabilité 2 Bac Sciences EconomiquesAhmed Karami100% (1)

- Régularisation Des Comptes de Charges Et de ProduitsDocument2 pagesRégularisation Des Comptes de Charges Et de ProduitsSiMoLaST100% (2)

- La Balance ComptableDocument2 pagesLa Balance ComptableOujda Mohammed100% (1)

- SYSCOA Révisé 2014Document10 pagesSYSCOA Révisé 2014OfficeCiel100% (4)

- 00 00 Fiscalite Approfondie 1 1Document143 pages00 00 Fiscalite Approfondie 1 1yassineNo ratings yet

- A - Traitements Comptables (Source)Document137 pagesA - Traitements Comptables (Source)Ouani Ablo100% (1)

- Travaux de Fin D'exercice l2 3019-2020-1Document26 pagesTravaux de Fin D'exercice l2 3019-2020-1ABRAHAM NENENo ratings yet

- Modele Statuts Societe Anonyme Sa Unipersonnelle: Ville)Document8 pagesModele Statuts Societe Anonyme Sa Unipersonnelle: Ville)R.S.PNo ratings yet

- Copie de COURS DE FISCALITE APPROFONDIE 2021Document84 pagesCopie de COURS DE FISCALITE APPROFONDIE 2021kouyate Solo100% (2)

- Arret Des ComptesDocument262 pagesArret Des ComptesAdil Nmia100% (1)

- Nouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiqueFrom EverandNouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiqueNo ratings yet

- Acquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierFrom EverandAcquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierNo ratings yet

- Théories et modèles comptables: Développement et perspectives, 2e éditionFrom EverandThéories et modèles comptables: Développement et perspectives, 2e éditionRating: 5 out of 5 stars5/5 (2)

- Le Système d'information comptable au milieu automatiséFrom EverandLe Système d'information comptable au milieu automatiséRating: 4.5 out of 5 stars4.5/5 (3)

- Plan Comptable UrgrntDocument36 pagesPlan Comptable UrgrntPriaunel Akono100% (1)

- (Collection DCG Intec 2013-2014) Ariane CHARGUERAUD, Joël HAIMOVICI-UE 120 Comptabilite Approfondie 120 Série 2-Cnam Intec (2013)Document158 pages(Collection DCG Intec 2013-2014) Ariane CHARGUERAUD, Joël HAIMOVICI-UE 120 Comptabilite Approfondie 120 Série 2-Cnam Intec (2013)ALEE RODRIGUZNo ratings yet

- Control Ef IacalDocument126 pagesControl Ef IacalReda BendimeradNo ratings yet

- Série de Révision 2Document4 pagesSérie de Révision 2Feki iozaNo ratings yet

- C'est Quoi La Comptabilité ?Document6 pagesC'est Quoi La Comptabilité ?Anaïs cappeNo ratings yet

- Les Travaux de Fin D'exerciceDocument27 pagesLes Travaux de Fin D'exercicebelhussamNo ratings yet

- Evaluation Boursiere Poulina Group HoldingDocument67 pagesEvaluation Boursiere Poulina Group Holdingamandine simaNo ratings yet

- Guide Ciel Integrale-Sage 50c Vers Sage 100c - 2Document26 pagesGuide Ciel Integrale-Sage 50c Vers Sage 100c - 2patrick0603No ratings yet

- Livret Etudiant L3 2022 2023Document60 pagesLivret Etudiant L3 2022 2023Thảo PhùngNo ratings yet

- AnafiDocument4 pagesAnafixanasadjoNo ratings yet

- Quantylix IFRS 9Document15 pagesQuantylix IFRS 9Yosr TliliNo ratings yet

- Code CommerceDocument752 pagesCode CommerceNathalie MachadoNo ratings yet

- Cours Evaluation D'entreprisesDocument59 pagesCours Evaluation D'entreprisesMôlkà TrabelsiNo ratings yet

- Comptabilitu00E9 Approfondie Master FinanceDocument94 pagesComptabilitu00E9 Approfondie Master Financemalaga04No ratings yet

- Chapitre 2 - IAS16Document11 pagesChapitre 2 - IAS16Hanen AzzabiNo ratings yet

- PDFDocument12 pagesPDFdahoumaneNo ratings yet

- Cours Analyse Financière Et Contrôle de GestionDocument10 pagesCours Analyse Financière Et Contrôle de Gestionmadeh29No ratings yet

- TB Sonelgaz 1er T 2016Document7 pagesTB Sonelgaz 1er T 2016merouane usmisteNo ratings yet

- Consolidation Et IFRSDocument42 pagesConsolidation Et IFRSAhmed CHARIF100% (1)

- Budget de Trésorerie Master FSJESDocument8 pagesBudget de Trésorerie Master FSJESÓthmãňe EřŕîfiNo ratings yet

- Module 2 PLAN DE LA COMPTABILITE CLASSE 4Document53 pagesModule 2 PLAN DE LA COMPTABILITE CLASSE 4Pape NdiayeNo ratings yet

- Lanalyse Financiere Par WWW - Livrebooks.com - With-Cover-Page-V2Document67 pagesLanalyse Financiere Par WWW - Livrebooks.com - With-Cover-Page-V2HamidNo ratings yet

- Chapitre Ii Le BilanDocument8 pagesChapitre Ii Le Bilanr4zr6j6v4mNo ratings yet

- La Comptabilite Agricole MarocaineDocument24 pagesLa Comptabilite Agricole MarocaineMed MuslimNo ratings yet

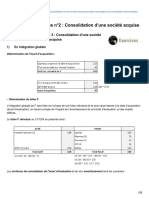

- Corrigé Cas Pratique n2 Consolidation Dune Société AcquiseDocument8 pagesCorrigé Cas Pratique n2 Consolidation Dune Société AcquiseYoussef AlamiNo ratings yet

- DS 2020 - MANAI Mohamed Salah PDFDocument6 pagesDS 2020 - MANAI Mohamed Salah PDFMohamed Salah MANAINo ratings yet

- Fiche Family Buy Out FBODocument1 pageFiche Family Buy Out FBOlosophie27No ratings yet

- Le Budget de Caisse Periodique 4 - Chenelie ReeducationDocument6 pagesLe Budget de Caisse Periodique 4 - Chenelie ReeducationGeorges A. K. BANNERMANNo ratings yet

- Cours Consolidation - Moutai ChaoukiDocument121 pagesCours Consolidation - Moutai ChaoukianouackNo ratings yet

- Https/int - Moodle.lecnam - Net/pluginfile - Php/212460/mod Page/contentDocument11 pagesHttps/int - Moodle.lecnam - Net/pluginfile - Php/212460/mod Page/contentGédéon AkradjiNo ratings yet