You might also like

- Sistema Nacional de Tesoreria Ley 28693Document14 pagesSistema Nacional de Tesoreria Ley 28693gady LAURANo ratings yet

- 3 Conceptos Remunerativos y No RemunerativosDocument4 pages3 Conceptos Remunerativos y No Remunerativoslenny1218100% (1)

- Gastos Por Capacitación de Personal - Caso PracticoDocument3 pagesGastos Por Capacitación de Personal - Caso Practicojuanwilliams18No ratings yet

- Contrato Por Necesidad Del MercadoDocument1 pageContrato Por Necesidad Del MercadoAnonymous RDkdZ2XxNo ratings yet

- Administracion Tributaria ClasesDocument55 pagesAdministracion Tributaria ClasesrudsitaNo ratings yet

- Ingresos Afectos e Inafectos Renta A La Quinta CategoríaDocument7 pagesIngresos Afectos e Inafectos Renta A La Quinta CategoríaMilagrosGuadalupeHuacacRozasNo ratings yet

- Compensacion Por Tiempo de ServiciosDocument14 pagesCompensacion Por Tiempo de ServiciosElaine Monterroso AchahuiNo ratings yet

- Tarea #6 AUDITORIA TRIBUTARIADocument3 pagesTarea #6 AUDITORIA TRIBUTARIABELLA PRISCILA HERNANDEZ MONCADA100% (1)

- ISSAI 130 - Código de ÉticaDocument33 pagesISSAI 130 - Código de Éticatomas alonso zapata samameNo ratings yet

- INSPECCIONDocument21 pagesINSPECCIONDavid Villacrez Canta0% (1)

- NICSP-5 Costos Por PrestamosDocument9 pagesNICSP-5 Costos Por PrestamosSandy Navarro CornejoNo ratings yet

- Caso práctico sobre obligaciones laborales y de seguridad social en planillas electrónicasDocument3 pagesCaso práctico sobre obligaciones laborales y de seguridad social en planillas electrónicasSebastian Del AguilaNo ratings yet

- Nia 505Document8 pagesNia 505MATEMOVANo ratings yet

- INFORME N.° 089-2020-SUNAT/7T0000 MateriaDocument6 pagesINFORME N.° 089-2020-SUNAT/7T0000 MateriaGrey SerquenNo ratings yet

- Banco de DatosDocument1 pageBanco de DatosDiario GestiónNo ratings yet

- Guia de Ejercicios Practicos de EVADocument3 pagesGuia de Ejercicios Practicos de EVAPao DiazNo ratings yet

- Diapositivas de Compromisos de La AuditorìaDocument13 pagesDiapositivas de Compromisos de La AuditorìaJorge RuelasNo ratings yet

- Perú: Resumen de la Legislación LaboralDocument24 pagesPerú: Resumen de la Legislación LaboralDARIO IGNACIO CHAVEZ MARCELLNo ratings yet

- Teorias Relacionadas Auditoria FinancieraDocument8 pagesTeorias Relacionadas Auditoria FinancieraCarolina NamucheNo ratings yet

- BancarizacionDocument28 pagesBancarizacionLuis Alberto Sandoval ArteagaNo ratings yet

- Revelaciones Existencias - PpeDocument7 pagesRevelaciones Existencias - PpeSoleil SunNo ratings yet

- Impuesto A La Renta Quinta Categoria PDFDocument8 pagesImpuesto A La Renta Quinta Categoria PDFBRUNOCHIRINOSNo ratings yet

- Sistema Financiero PeruanoDocument85 pagesSistema Financiero PeruanoEduardo Pérez SosaNo ratings yet

- El Diagnóstico Económico Financiero de Una EmpresaDocument9 pagesEl Diagnóstico Económico Financiero de Una EmpresaMaryella ColomaNo ratings yet

- Calculo de AportacionesDocument16 pagesCalculo de AportacionesWilliam Horna Mendoza100% (8)

- Lectura El Costo de OportunidadDocument3 pagesLectura El Costo de OportunidadOliver Javier Castro0% (1)

- Costos Laborales en El PerúDocument5 pagesCostos Laborales en El PerúAbner Ruben Monsefu QuispeNo ratings yet

- El Concepto de Alimentación en La Legislación Laboral PeruanaDocument6 pagesEl Concepto de Alimentación en La Legislación Laboral Peruanaricardo candela casasNo ratings yet

- Nia 520Document3 pagesNia 520Fernando Huachaca ChumbeNo ratings yet

- Casos Practicos Gratificaciones PDFDocument5 pagesCasos Practicos Gratificaciones PDFJose Carlos GNo ratings yet

- Filosofia Del Sistema FinancieroDocument35 pagesFilosofia Del Sistema FinancieroBryan GuidoNo ratings yet

- L1.-Memo Planificacion Transportes 2012Document13 pagesL1.-Memo Planificacion Transportes 2012LuzHuamaniCasoNo ratings yet

- Nociones Básicas de Derecho LaboralDocument44 pagesNociones Básicas de Derecho LaboralMauricio Coronel100% (2)

- Trabajo Melina GratificacionesDocument22 pagesTrabajo Melina GratificacionesMarysyta Coketa100% (2)

- Casos prácticos de inventarios y costos de producciónDocument1 pageCasos prácticos de inventarios y costos de producciónRonaldNo ratings yet

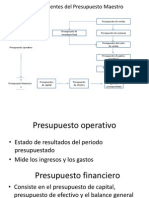

- Presupuesto MaestroDocument10 pagesPresupuesto MaestrothegamaNo ratings yet

- Retención IR 5ta categoría casos prácticosDocument9 pagesRetención IR 5ta categoría casos prácticosYordy Ramos JesúsNo ratings yet

- Costos Basados en MetasDocument8 pagesCostos Basados en MetasESTEFANIA LEON MOTTANo ratings yet

- Diapositivas de La ONPDocument28 pagesDiapositivas de La ONPInes Jarro Villegas100% (2)

- Cineplex - Ta-04Document10 pagesCineplex - Ta-04Cesar Chia RuizNo ratings yet

- CasosPráctLabRemVacDocument12 pagesCasosPráctLabRemVacMax CacedaNo ratings yet

- Peritaje Contable-2013-11Document15 pagesPeritaje Contable-2013-11jucevaroNo ratings yet

- CASO PRÁCTICO AgricolaDocument3 pagesCASO PRÁCTICO AgricolaJhonatan BardalesNo ratings yet

- Modelo de Ajuste Parcial y Minimización de CostosDocument4 pagesModelo de Ajuste Parcial y Minimización de CostosFusamanNo ratings yet

- Curso de Contabilidad: Docente:Mgt - Geni Yañez BacaDocument15 pagesCurso de Contabilidad: Docente:Mgt - Geni Yañez BacaRenzo Diaz PrivatNo ratings yet

- Provision Por CtsDocument3 pagesProvision Por CtsJhohan Aguilar JulcaNo ratings yet

- NICSP 24 Presentación de Información PresupuestalDocument3 pagesNICSP 24 Presentación de Información PresupuestalCris MaribelNo ratings yet

- Credito Eps 2019Document12 pagesCredito Eps 2019Jose AmayaNo ratings yet

- INTRODUCCIÓN Ala DetraccionDocument8 pagesINTRODUCCIÓN Ala DetraccionJesus EslNo ratings yet

- Casos Presuncion RemuneracionDocument3 pagesCasos Presuncion RemuneracionElicita Llanos CruzadoNo ratings yet

- Ratios FinacierosDocument9 pagesRatios FinacierosNoe David MoralesNo ratings yet

- Boletin Informativo Sistema de Pensiones - 2021Document4 pagesBoletin Informativo Sistema de Pensiones - 2021JulioC.PiñaDavilaNo ratings yet

- Tratamiento Tributario de Los Gastos de RepresentacionDocument4 pagesTratamiento Tributario de Los Gastos de RepresentacionKarina Mamani RomeroNo ratings yet

- Constancia de Entrega Del Boletín Informativo Acerca de Las Características Del Sistema Privado de PensionesDocument1 pageConstancia de Entrega Del Boletín Informativo Acerca de Las Características Del Sistema Privado de PensionesEver Wilber Tapara HuamanNo ratings yet

- JustificacionDocument6 pagesJustificacionElyDominguezRamirezNo ratings yet

- Casos Naga Michael - EliecerDocument5 pagesCasos Naga Michael - EliecerMaiikell FabriitciioNo ratings yet

- Peritaje Contable Judicial en El Fuero PenalDocument7 pagesPeritaje Contable Judicial en El Fuero PenalAlberto Julian SanchezNo ratings yet

- 231 4 Gratificacion LegalDocument10 pages231 4 Gratificacion Legalmanuel2929No ratings yet

- Instituto Pacífico - Gratificaciones - Dudas - Mayo 2011 PDFDocument4 pagesInstituto Pacífico - Gratificaciones - Dudas - Mayo 2011 PDFnaritzaeudociaNo ratings yet

- Area Laboral GratificacionesDocument3 pagesArea Laboral GratificacionessergiodavidhaNo ratings yet

- Codigo de Proteccion y Defensa Del or INDECOPIDocument63 pagesCodigo de Proteccion y Defensa Del or INDECOPIStephanie NazarioNo ratings yet

- Ec Alvarez ADocument84 pagesEc Alvarez APersefone MisanNo ratings yet

- Empresas UnipersonalesDocument9 pagesEmpresas UnipersonalesPersefone MisanNo ratings yet

- Preguntas Frecuentes MRDocument27 pagesPreguntas Frecuentes MRAlexandra Marin CabanillasNo ratings yet

- HotelDocument83 pagesHotelChristian GutierrezNo ratings yet

- Pruebas Bioquimicas de Identificacion 243338506Document50 pagesPruebas Bioquimicas de Identificacion 243338506Lucy BoteroNo ratings yet

- Robles Pablo Planiamiento Tributario EconomicaDocument97 pagesRobles Pablo Planiamiento Tributario EconomicaJavier NolanNo ratings yet

- Tratamiento Tributario A Sucursales PERUDocument9 pagesTratamiento Tributario A Sucursales PERUkristian0024No ratings yet

- Calculo TEADocument1 pageCalculo TEAPersefone MisanNo ratings yet

- Seminario Facturación y Gestion Electrónica en El Perú - 13.01.2018Document88 pagesSeminario Facturación y Gestion Electrónica en El Perú - 13.01.2018Persefone MisanNo ratings yet

- A 2 FB 4 EdfDocument14 pagesA 2 FB 4 EdfPersefone MisanNo ratings yet

- RC 02010Document7 pagesRC 02010Persefone MisanNo ratings yet

- Planeamiento TributarioDocument23 pagesPlaneamiento TributarioJose Luis Quiroz AlvirenaNo ratings yet

- Afiliacion Al Remype - MicroempresaDocument1 pageAfiliacion Al Remype - MicroempresaPersefone MisanNo ratings yet

- Análisis Técnico de Ingresos y Egresos de Una Empresa Distribuidora de Celulares para Obtener La Utilidad Operacional. Localidad Salinas. Año 2007Document7 pagesAnálisis Técnico de Ingresos y Egresos de Una Empresa Distribuidora de Celulares para Obtener La Utilidad Operacional. Localidad Salinas. Año 2007yuliethNo ratings yet

- Determinación de costos: aspectos clave para el cálculo de preciosDocument26 pagesDeterminación de costos: aspectos clave para el cálculo de preciosSamuel OreNo ratings yet

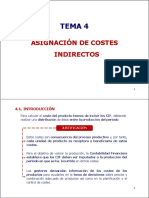

- Tema 4 Asignaci N de Costes Indirectos PDFDocument12 pagesTema 4 Asignaci N de Costes Indirectos PDFmanic pixie dream girl - yeah it sucksNo ratings yet

- Guia de ArrendamientoDocument2 pagesGuia de ArrendamientoAdan Bohorquez Capcha100% (1)

- Informe SCA Hospitalarios en SNS WEB PDFDocument224 pagesInforme SCA Hospitalarios en SNS WEB PDFPersefone MisanNo ratings yet

- Prorrateo de Gastos Ind de FabricacionDocument7 pagesProrrateo de Gastos Ind de FabricacionChequee IbarraNo ratings yet

- Blood Guiacostos PDFDocument33 pagesBlood Guiacostos PDFPersefone MisanNo ratings yet

- Punto de Equilibrio en ExcelDocument2 pagesPunto de Equilibrio en ExcelJarry ValdiviaNo ratings yet

- Vazquez PDFDocument15 pagesVazquez PDFPersefone MisanNo ratings yet

- Manual Macros ExcelDocument106 pagesManual Macros ExcelRuiManuel100% (150)

- Codigo de Proteccion y Defensa Del or INDECOPIDocument63 pagesCodigo de Proteccion y Defensa Del or INDECOPIStephanie NazarioNo ratings yet

- Acerca de La Emisión de Comprobantes de Pago Por Transferencias de Bienes y Prestación de Servicios A Título GratuitoDocument5 pagesAcerca de La Emisión de Comprobantes de Pago Por Transferencias de Bienes y Prestación de Servicios A Título GratuitoJosue Quispe JayoNo ratings yet

- 06 Estudio de Caso LevapanDocument12 pages06 Estudio de Caso LevapanPersefone MisanNo ratings yet

- C - Centro de Investigacion y Atencion Cardiovascular - CPDDocument5 pagesC - Centro de Investigacion y Atencion Cardiovascular - CPDPersefone MisanNo ratings yet

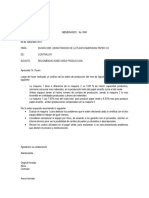

- Memorandum Caso PracticoDocument2 pagesMemorandum Caso PracticoPersefone Misan100% (1)

- Programacion Actualizada MarzoDocument8 pagesProgramacion Actualizada MarzoPersefone MisanNo ratings yet

- La Ética Como Amor PropioDocument7 pagesLa Ética Como Amor PropioMaria Jose Higuita PinedaNo ratings yet

- La pasión por Cristo y la humanidadDocument11 pagesLa pasión por Cristo y la humanidadVicky VasquezNo ratings yet

- María Del Mar Bonilla BenavidesDocument1 pageMaría Del Mar Bonilla Benavidesmaria bonillaNo ratings yet

- Funciones del investigador de mercados enDocument3 pagesFunciones del investigador de mercados enFrank PinedaNo ratings yet

- Beige Scrapbook Art and History Museum PresentationDocument22 pagesBeige Scrapbook Art and History Museum PresentationGuerra Pajoc Jennifer DelfinaNo ratings yet

- Bases gramaticales: artículos, sustantivos y pronombresDocument7 pagesBases gramaticales: artículos, sustantivos y pronombresfranki am100% (1)

- Trabajo Práctico CIUDADANIADocument2 pagesTrabajo Práctico CIUDADANIAAntonela LabordeNo ratings yet

- Fibra Optica Plástica - Carpio CariDocument5 pagesFibra Optica Plástica - Carpio CariJeffry D. ChiNo ratings yet

- Listas Oficiales 2023Document5 pagesListas Oficiales 2023Joel marcelo Herrera RodríguezNo ratings yet

- Apocalipsis: Oiga lo que el Espíritu dice a las IglesiasDocument12 pagesApocalipsis: Oiga lo que el Espíritu dice a las IglesiasFredy MedinaNo ratings yet

- Actialización CIR GCO 187 - 15 Proceso de Renovaciones MA, PC y CM..Document11 pagesActialización CIR GCO 187 - 15 Proceso de Renovaciones MA, PC y CM..Jefe Mesa de ControlNo ratings yet

- Efemérides Chilenas y LiterariasDocument8 pagesEfemérides Chilenas y LiterariasMadeleine Shiloh Ackles PittNo ratings yet

- Foro Semana 3Document2 pagesForo Semana 3El VitocoNo ratings yet

- 1.-Actividad #01 TLDocument2 pages1.-Actividad #01 TLKatlyn CastillónNo ratings yet

- PEACH Acuse de Aceptación DIOT 2018 01Document1 pagePEACH Acuse de Aceptación DIOT 2018 01contabilidadNo ratings yet

- PromueveSaludDocument3 pagesPromueveSaludANTONIA MERCEDES CHINCHON OLIVERANo ratings yet

- Resumen Del Programa OrquestalDocument3 pagesResumen Del Programa Orquestalluis mendezNo ratings yet

- Diferencias Indice de Desarrollo HumanoDocument5 pagesDiferencias Indice de Desarrollo HumanoEllie RuanoNo ratings yet

- Presupuesto de Inversion FinalDocument38 pagesPresupuesto de Inversion Finalrods200350% (2)

- Anexo-Campos de Concentración NazisDocument7 pagesAnexo-Campos de Concentración NazisAitor ArceNo ratings yet

- Valores y AntivaloresDocument3 pagesValores y AntivaloresFernando Callata CardenasNo ratings yet

- Demanda ejecutiva laboral rechazada por falta de requisitosDocument2 pagesDemanda ejecutiva laboral rechazada por falta de requisitosSergio Luis Torres CastroNo ratings yet

- RESUMEN de Fallos en Materia TributariaDocument20 pagesRESUMEN de Fallos en Materia TributariagisseNo ratings yet

- Deformaciones craneanas prehispánicasDocument20 pagesDeformaciones craneanas prehispánicasubaldinNo ratings yet

- Geografia Radical PDFDocument24 pagesGeografia Radical PDFJulio Bueno TrejoNo ratings yet

- Estereotipos en La Sociedad Actual - Kelvin Nathaniel Ruiz DuranDocument2 pagesEstereotipos en La Sociedad Actual - Kelvin Nathaniel Ruiz DuranNATHA RUIZNo ratings yet

- Guía Práctica Sobre El Diagnóstico y Tratamiento de La Hipertensión Arterial en Espa Na, 2022.Document21 pagesGuía Práctica Sobre El Diagnóstico y Tratamiento de La Hipertensión Arterial en Espa Na, 2022.Gerardo SánchezNo ratings yet

- Biocomercio Modelo Negocio Sostenible 2018 Keyword PrincipalDocument112 pagesBiocomercio Modelo Negocio Sostenible 2018 Keyword PrincipalSheyla Quispe SerrranoNo ratings yet

- Laenergiaeolica Jramonayuso Tcm39 168881Document16 pagesLaenergiaeolica Jramonayuso Tcm39 168881Rodny Peralta PinoNo ratings yet

- Ejercicio Salmo 118 Ascurra, JuanDocument6 pagesEjercicio Salmo 118 Ascurra, JuanJuan AscurraNo ratings yet