You might also like

- Infografia PasivoDocument1 pageInfografia PasivoFontalvo Vihaneth100% (1)

- Revisoria Fiscal Parcial y Examen FinalDocument29 pagesRevisoria Fiscal Parcial y Examen FinalAlëjändrä Jôhânâ Gütiërrëz Môrênô100% (1)

- Linea de Tiempo Revisoria FiscalDocument1 pageLinea de Tiempo Revisoria FiscalKatherine MirandaNo ratings yet

- Simulacro Sin Respuesta Pruebas Saber ProDocument11 pagesSimulacro Sin Respuesta Pruebas Saber ProGsel PerezNo ratings yet

- Revisoría fiscal: Una garantía para la empresa, la sociedad y el estado - 3ra ediciónFrom EverandRevisoría fiscal: Una garantía para la empresa, la sociedad y el estado - 3ra ediciónNo ratings yet

- Diferencias Entre Revisoría Fiscal y AuditoríaDocument1 pageDiferencias Entre Revisoría Fiscal y AuditoríaisabellgutierrezNo ratings yet

- Taller de Sanciones TributariasDocument11 pagesTaller de Sanciones TributariasBeatriz Elenia Ramos CastilloNo ratings yet

- Balance de Una Jac EjemploDocument4 pagesBalance de Una Jac Ejemplomiguel veraNo ratings yet

- 001 - Caso World ComDocument22 pages001 - Caso World ComHeberNo ratings yet

- Actividad 5, Portafolio de Servicios, Funciones, Aplicaciones y SarlaftDocument14 pagesActividad 5, Portafolio de Servicios, Funciones, Aplicaciones y SarlaftGina Vanessa SantofimioNo ratings yet

- Propuesta revisoría fiscal 2018Document9 pagesPropuesta revisoría fiscal 2018Boris MLNo ratings yet

- Casos Prácticos de Revisoría FiscalDocument12 pagesCasos Prácticos de Revisoría FiscalJohanna Vergara100% (7)

- Revisoria Fiscal - Mapa ConceptualDocument1 pageRevisoria Fiscal - Mapa Conceptualandrea castrilllon100% (2)

- Actividad 1 Del Modulo 1Document4 pagesActividad 1 Del Modulo 1IV LIFE0% (2)

- TrabajoDocument4 pagesTrabajoJuan Felipe Torres LoaizaNo ratings yet

- Ejemplo Propuesta Revisoría FiscalDocument7 pagesEjemplo Propuesta Revisoría FiscalSantiago Páez100% (1)

- Banco de Preguntas Grupo 03 Revisoria Fiscal 2018-1Document16 pagesBanco de Preguntas Grupo 03 Revisoria Fiscal 2018-1Guia de estudio Revisoria Fiscal50% (2)

- Habilidades Gerenciales y Pensamiento EstratégicoDocument55 pagesHabilidades Gerenciales y Pensamiento EstratégicoMaría Eugenia100% (2)

- Cuadro Comparativo Revisoría Fiscal VS AuditoríaDocument2 pagesCuadro Comparativo Revisoría Fiscal VS AuditoríaBrian Isnardo Rojas Suarez100% (1)

- Propuesta Revisoria FiscalDocument5 pagesPropuesta Revisoria Fiscalmarecla gomezNo ratings yet

- Mapa Conceptual - RevisoriaDocument1 pageMapa Conceptual - RevisoriaMaria Jose Barraza C100% (2)

- Propuesta de Revisoria FiscalDocument9 pagesPropuesta de Revisoria FiscalAngela FajardoNo ratings yet

- Casos Responder de Revisoria Fiscal DMPCDocument16 pagesCasos Responder de Revisoria Fiscal DMPCFernanda OchoaNo ratings yet

- Actividad 3 Revisoria FiscalDocument5 pagesActividad 3 Revisoria Fiscalangela gomez100% (1)

- Taller 3 ResueltoDocument6 pagesTaller 3 Resueltoluz magaly rodriguezNo ratings yet

- Control Primer TallerDocument3 pagesControl Primer Tallerlady100% (1)

- Nisr 4400-4410Document24 pagesNisr 4400-4410SanchezcataNo ratings yet

- Estatuto Tributario ColombianoDocument6 pagesEstatuto Tributario Colombianomaribel garzon0% (1)

- Taller Resolución de Casos de Revisoría Fiscal Con Aplicación de La Orientación Profesional y El Código de ComercioDocument3 pagesTaller Resolución de Casos de Revisoría Fiscal Con Aplicación de La Orientación Profesional y El Código de Comercioheider el crak ruiz parra77% (13)

- Taller Resolucion de Casos de Revisoria Fiscal PDFDocument6 pagesTaller Resolucion de Casos de Revisoria Fiscal PDFRosa Maria ENCISO PARRANo ratings yet

- NIIFDocument4 pagesNIIFALEJANDRO GONZALEZ RUBIANO100% (1)

- Revisoria FiscalDocument41 pagesRevisoria FiscalDaniel Escalante Guzman88% (8)

- Preguntas para Debatir Revisoria FiscalDocument20 pagesPreguntas para Debatir Revisoria FiscalHeisy LedezmaNo ratings yet

- Diferencias Entre Auditoria Externa y Revisoria FiscalDocument7 pagesDiferencias Entre Auditoria Externa y Revisoria FiscalLady RoaNo ratings yet

- ACTIVIDAD 2 Procedimiento TributarioDocument5 pagesACTIVIDAD 2 Procedimiento TributarioAndres LosadaNo ratings yet

- Dictamen Del Revisor FiscalDocument2 pagesDictamen Del Revisor FiscalEstefania Niño VegaNo ratings yet

- Taller Laboratorio ContableDocument47 pagesTaller Laboratorio ContableAndrea ForeroNo ratings yet

- Diferencias Entre Auditoria y Revisoría FiscalDocument2 pagesDiferencias Entre Auditoria y Revisoría FiscalDayana Lerma SchonowolfNo ratings yet

- SaludcoopDocument11 pagesSaludcoopNick Zone0% (1)

- Raíces Históricas de La Revisoría FiscalDocument8 pagesRaíces Históricas de La Revisoría FiscalPao GelisNo ratings yet

- Certificado de Existencia y Representacion LegalDocument3 pagesCertificado de Existencia y Representacion LegalMailin RodriguezNo ratings yet

- Resumen Ley 43 de 1990Document5 pagesResumen Ley 43 de 1990sergio quirogaNo ratings yet

- Foro Sobre Responsabilidades Tributarias. AA2-EV01.Document2 pagesForo Sobre Responsabilidades Tributarias. AA2-EV01.alexis colinaNo ratings yet

- Quiz - Control Interno Informático - Revisión Del IntentoDocument8 pagesQuiz - Control Interno Informático - Revisión Del IntentoIngrid Julieth ARIAS BURGOSNo ratings yet

- Informe Del Revisor FiscalDocument3 pagesInforme Del Revisor FiscalAldair Zambrano Leon100% (1)

- Hoja de Vida Revisor Fiscal 2021 Cristian MelgarejoDocument15 pagesHoja de Vida Revisor Fiscal 2021 Cristian MelgarejoJoaquin Pereira HerreraNo ratings yet

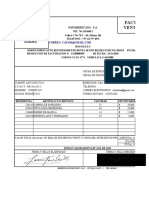

- Taller Pasivos Financieros. 3er. Corte. Ygp.Document7 pagesTaller Pasivos Financieros. 3er. Corte. Ygp.jessica margarita garcia peñaNo ratings yet

- Cuadro Comparativo Nias y Nagas Ley 43 de 1990Document10 pagesCuadro Comparativo Nias y Nagas Ley 43 de 1990nohraNo ratings yet

- Taller Revisoría FiscalDocument5 pagesTaller Revisoría FiscalMARIA ALEJANDRA RONDON GARCIANo ratings yet

- Importancia de La Contaduría General de La NaciónDocument3 pagesImportancia de La Contaduría General de La NaciónyepeNo ratings yet

- Informe Del Revisor Fiscal SaludcoopDocument6 pagesInforme Del Revisor Fiscal SaludcoopCarlos Eduardo INSIGNARES CARBONELLNo ratings yet

- Taller de Auditoria Aplicada 2020Document5 pagesTaller de Auditoria Aplicada 2020Angelica Bastos CarrilloNo ratings yet

- Parcial Revisoria Fiscal OCT22 20 de 20Document12 pagesParcial Revisoria Fiscal OCT22 20 de 20yarucha156967% (9)

- Politicas de DeudoresDocument2 pagesPoliticas de DeudoresCarolina Armero100% (1)

- Ensayo Sobre La Ley 43 de 1990Document3 pagesEnsayo Sobre La Ley 43 de 1990Alcides Rivas80% (15)

- Sentencia Caso1 - Javier CalamaroDocument4 pagesSentencia Caso1 - Javier CalamaroCarlos Alberto Vela PosadaNo ratings yet

- Informe Final de Revisoria Fiscal ColtejerDocument3 pagesInforme Final de Revisoria Fiscal ColtejerDayis A. ManriQueNo ratings yet

- Compra de PapeleriaDocument8 pagesCompra de Papeleriajuan pablo velasquezNo ratings yet

- Presupuesto de CajaDocument3 pagesPresupuesto de CajaKevin CampbellNo ratings yet

- Resumen Actividad 2Document2 pagesResumen Actividad 2ALBEIRO ALVAREZ HURTADONo ratings yet

- Ciclos TransaccionalesDocument2 pagesCiclos TransaccionalesSEBASTIAN RONDON FANDIONo ratings yet

- Casos Practicos de Revisoria Fiscal RespuestasDocument7 pagesCasos Practicos de Revisoria Fiscal RespuestasCarlos IvanNo ratings yet

- Responsabilidades del Revisor Fiscal y normas que lo rigenDocument6 pagesResponsabilidades del Revisor Fiscal y normas que lo rigenSteven Alexander Barrios HerreraNo ratings yet

- Trabajo RF - DileidisDocument9 pagesTrabajo RF - DileidisJohanna VergaraNo ratings yet

- Revisoria Fiscal - ALVARO SALGADODocument12 pagesRevisoria Fiscal - ALVARO SALGADOJohanna VergaraNo ratings yet

- Revisoria Fiscal-Casos PracticosDocument11 pagesRevisoria Fiscal-Casos PracticosJohanna VergaraNo ratings yet

- 26 RevissoriaDocument17 pages26 RevissoriaJohanna VergaraNo ratings yet

- Revisoria XiolibethDocument12 pagesRevisoria XiolibethJohanna VergaraNo ratings yet

- Trabajo de Revisoria Fiscal Diana Barreto Casos PracticosDocument12 pagesTrabajo de Revisoria Fiscal Diana Barreto Casos PracticosJohanna VergaraNo ratings yet

- 26 RevissoriaDocument17 pages26 RevissoriaJohanna VergaraNo ratings yet

- GERENCIA EDUCATIVA Programas UNEFA Licenciatura Educación Integral Octavo Semestre 8vo. SemestreDocument4 pagesGERENCIA EDUCATIVA Programas UNEFA Licenciatura Educación Integral Octavo Semestre 8vo. SemestreJhony PradoNo ratings yet

- Agroindustrias San Jacinto S.ADocument27 pagesAgroindustrias San Jacinto S.ALIZBETH ARELI QUIROZ ROJASNo ratings yet

- Diseños Organizacionales ComunesDocument2 pagesDiseños Organizacionales ComunesChristian NarvaezNo ratings yet

- Caso Práctico #1 - AUDITORÍA TRIBUTARIA XDDocument13 pagesCaso Práctico #1 - AUDITORÍA TRIBUTARIA XDLUZ OXANA ANTONIO SALASNo ratings yet

- La Gerencia A Traves de La Calidad TotalDocument59 pagesLa Gerencia A Traves de La Calidad Totalanimarle100% (1)

- Pe Material Estudio Ui - Uii - UiiiDocument15 pagesPe Material Estudio Ui - Uii - UiiiEvelyn HernandezNo ratings yet

- 2da PC: Escalante Cristhofer-Garcia Shirlah Povis Kevin - Mendez DicksonDocument7 pages2da PC: Escalante Cristhofer-Garcia Shirlah Povis Kevin - Mendez DicksonDickson MendezNo ratings yet

- Práctico Principios de H. Fayol 2022Document2 pagesPráctico Principios de H. Fayol 2022Adrián GuerraNo ratings yet

- Teoria de Las Restricciones1Document21 pagesTeoria de Las Restricciones1MA SHNo ratings yet

- Gerente definiciónDocument16 pagesGerente definiciónHerney RualesNo ratings yet

- La gerencia educativa: procesos administrativos y acción directivaDocument52 pagesLa gerencia educativa: procesos administrativos y acción directivaDavid DenbowNo ratings yet

- Tesis Cualitativa Mora DorisDocument16 pagesTesis Cualitativa Mora Doristricia_ro_18No ratings yet

- Tarea #1.Document5 pagesTarea #1.MARIA ISABEL VERA REYESNo ratings yet

- TDR Tate ModificadoDocument4 pagesTDR Tate ModificadoEder YatacoNo ratings yet

- 1.2 Estructura Organizacional Coop 1º-2ºDocument29 pages1.2 Estructura Organizacional Coop 1º-2ºcasdu2No ratings yet

- Plan de Bionegocio BIOELITEDocument102 pagesPlan de Bionegocio BIOELITEAndrea Caballero PinedaNo ratings yet

- La Práctica de Administración Es Relativamente RecienteDocument4 pagesLa Práctica de Administración Es Relativamente RecienteCelina Gomez50% (2)

- Brochure CorladDocument14 pagesBrochure CorladRicardo Roman RamirezNo ratings yet

- Administración de Competencias y Prácticas de ValorDocument52 pagesAdministración de Competencias y Prácticas de ValorM3x1c4n0No ratings yet

- Empresa Chugur PrimeroDocument23 pagesEmpresa Chugur PrimeroLalo fredy Fernandez burgqNo ratings yet

- Proyecto Sistemas 2019-1Document10 pagesProyecto Sistemas 2019-1Felipe CastellanosNo ratings yet

- Contabilidad para la toma de decisiones gerencialesDocument24 pagesContabilidad para la toma de decisiones gerencialesBlanca DccqNo ratings yet

- Manual BienvenidaDocument21 pagesManual BienvenidaMiguel Tlacaelel HernandezNo ratings yet

- Plan de negocio granja porcinaDocument61 pagesPlan de negocio granja porcinaOyuela JosueNo ratings yet

- Manual de cargos y funciones de empresa de carnes fríasDocument16 pagesManual de cargos y funciones de empresa de carnes fríasJorge Andrés RincónNo ratings yet

- Contenido U1 Relaciones IndustrialesDocument27 pagesContenido U1 Relaciones IndustrialesMisa OrduñoNo ratings yet

- Preguntas UpcDocument3 pagesPreguntas UpcSeu YoungNo ratings yet