You might also like

- Comptat Ana Chap 3Document62 pagesComptat Ana Chap 3Erdeniz sigicNo ratings yet

- Formation Sur La Valoristaion Des StocksDocument7 pagesFormation Sur La Valoristaion Des StocksTanguy Loic TuhoNo ratings yet

- 4 - Valorisation Des StocksDocument7 pages4 - Valorisation Des StocksSouad LaouinaNo ratings yet

- Comptabilite AnalytiqueDocument49 pagesComptabilite Analytiquejon3D100% (1)

- Lecon 1 8 PDFDocument6 pagesLecon 1 8 PDFAbdèlàzizNo ratings yet

- TD2 Exercice Et Corrigé Coût CompletDocument5 pagesTD2 Exercice Et Corrigé Coût CompletAllaoui Kamardine86% (14)

- Évaluation Des StocksDocument5 pagesÉvaluation Des StocksSoulaiman HarrakNo ratings yet

- Corrigé Contrôle 1 PDFDocument4 pagesCorrigé Contrôle 1 PDFSiimợ PokoràNo ratings yet

- Évaluation Des Stocks.....Document5 pagesÉvaluation Des Stocks.....Marouen SbaiNo ratings yet

- Application Cours Dechets BTSDocument5 pagesApplication Cours Dechets BTSALIOU44No ratings yet

- IPVS Travaux DirigésDocument4 pagesIPVS Travaux Dirigéscalèb TchalimNo ratings yet

- M17. Comptabilité Analytique: Semestre III Support TD Et CorrectionDocument13 pagesM17. Comptabilité Analytique: Semestre III Support TD Et CorrectionKarim TamerdNo ratings yet

- Epsecg 2an Exam2 Compta Anal1Document7 pagesEpsecg 2an Exam2 Compta Anal1Noor Janna0% (1)

- Fiche #6: Valorisation Des Entrées Et Des Sorties Du Stock 1-Défnition Et Identifcation Des StocksDocument10 pagesFiche #6: Valorisation Des Entrées Et Des Sorties Du Stock 1-Défnition Et Identifcation Des StocksĖlena SåīNo ratings yet

- Exercice Cump Fifo Lifo Serie 1 1Document2 pagesExercice Cump Fifo Lifo Serie 1 1Abdellatif Harmazi100% (1)

- TD Compta Ana Dec 2020Document3 pagesTD Compta Ana Dec 2020Ibrahim CoulibalyNo ratings yet

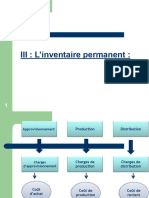

- L'inventaire PermanentDocument31 pagesL'inventaire PermanentErrab100% (1)

- TD N°2 - Calcul de Coûts de Revient Et Résultats Analytiques Exercice 1: (Les Données Sont en Centaine de F)Document7 pagesTD N°2 - Calcul de Coûts de Revient Et Résultats Analytiques Exercice 1: (Les Données Sont en Centaine de F)armanijamesNo ratings yet

- Le Calcul Des CoûtsDocument68 pagesLe Calcul Des CoûtsDjamal MohammediNo ratings yet

- Cours de CA Chapitre N°3Document25 pagesCours de CA Chapitre N°3kiara kiaraNo ratings yet

- Cas de Revsion Uil - 123646Document4 pagesCas de Revsion Uil - 123646Gy CompanyNo ratings yet

- Travail A Rendre Le Jour de L Efm PDFDocument4 pagesTravail A Rendre Le Jour de L Efm PDFMohsin Bellamy100% (1)

- Examen Compta Analytique Base Corrige 2010-06Document9 pagesExamen Compta Analytique Base Corrige 2010-06HAFID1967100% (1)

- TD Et Corrigé de La Comptabilité AnalytiqueDocument24 pagesTD Et Corrigé de La Comptabilité Analytiqueasia33% (3)

- Exercices Corrigés de La Comptabilité AnalytiqueDocument28 pagesExercices Corrigés de La Comptabilité AnalytiqueAbd Essamad77% (22)

- Le Calcul Du Coût de RevientDocument3 pagesLe Calcul Du Coût de RevientrapidehichemNo ratings yet

- Notion de CoutDocument4 pagesNotion de CoutIssam SouidyNo ratings yet

- Devoir de Gestion Financiere Session Normale 2019Document3 pagesDevoir de Gestion Financiere Session Normale 2019Bassirou Toé0% (1)

- Exercice Corrigé Sur Les Méthodes D'évaluation Des StocksDocument6 pagesExercice Corrigé Sur Les Méthodes D'évaluation Des StocksSalma GhosnNo ratings yet

- Exercices Gestion de ProductionDocument30 pagesExercices Gestion de Productionomar haddoucheNo ratings yet

- 0053 Appli CorrigeDocument11 pages0053 Appli CorrigeNissrine ElmoatamidNo ratings yet

- TD de Compta Analytique Nâ°2Document4 pagesTD de Compta Analytique Nâ°2Giscard jr 241No ratings yet

- QCM 1Document1 pageQCM 1Mouf SidNo ratings yet

- Sém Couts CompletsDocument31 pagesSém Couts CompletsDjamal MohammediNo ratings yet

- NoteDocument1 pageNoteAli Janati IdrissiNo ratings yet

- ConsolidationDocument44 pagesConsolidationAli Janati IdrissiNo ratings yet

- Fusion Des Societes1Document60 pagesFusion Des Societes1Slimanou Shahrazed100% (1)

- 1.2 Generalites Sur La Fonction Audit Interne - Les Outils de L Audit InterneDocument46 pages1.2 Generalites Sur La Fonction Audit Interne - Les Outils de L Audit InternefatiNo ratings yet

- NSKDDocument1 pageNSKDAli Janati IdrissiNo ratings yet

- CTRL P7 2Document4 pagesCTRL P7 2Ali Janati IdrissiNo ratings yet

- Satax CorrigeDocument2 pagesSatax CorrigeAli Janati Idrissi100% (1)

- Cas Merle CorrigeDocument1 pageCas Merle CorrigeAli Janati IdrissiNo ratings yet

- NSKDDocument1 pageNSKDAli Janati IdrissiNo ratings yet

- CTRL P7 3Document3 pagesCTRL P7 3Ali Janati IdrissiNo ratings yet

- Fondalu CorrigeDocument2 pagesFondalu CorrigeAli Janati IdrissiNo ratings yet

- Cas Merle CorrigeDocument1 pageCas Merle CorrigeAli Janati IdrissiNo ratings yet

- Annexe C3Document2 pagesAnnexe C3Ali Janati IdrissiNo ratings yet

- Bellandi CorrigeDocument2 pagesBellandi CorrigeAli Janati IdrissiNo ratings yet

- Alaskook CorrigeDocument2 pagesAlaskook CorrigeAli Janati Idrissi100% (1)

- Seuil de Rentabilité PDFDocument0 pagesSeuil de Rentabilité PDFbibitoto100% (1)

- Cas LejeuneDocument1 pageCas LejeuneAli Janati IdrissiNo ratings yet

- Exercices Sur Le Seuil de Rentabilite BDocument1 pageExercices Sur Le Seuil de Rentabilite BAli Janati IdrissiNo ratings yet

- 02 Centres D'analyseDocument10 pages02 Centres D'analyseAli Janati IdrissiNo ratings yet

- A Centres PCGDocument1 pageA Centres PCGAli Janati IdrissiNo ratings yet

- CTRL P7 5Document1 pageCTRL P7 5Ali Janati IdrissiNo ratings yet

- Corrige C 10Document4 pagesCorrige C 10Ali Janati IdrissiNo ratings yet

- Exercices Sur Le Seuil de LiteDocument1 pageExercices Sur Le Seuil de Liteboubacarfoulaya100% (1)

- Seuil de RentabiliteDocument9 pagesSeuil de RentabiliteAli Janati Idrissi100% (1)

- ExempleDocument2 pagesExempleAli Janati IdrissiNo ratings yet

- Exercices Sur Le Seuil de Rentabilite BDocument1 pageExercices Sur Le Seuil de Rentabilite BAli Janati IdrissiNo ratings yet

- 04 CV Et SRDocument9 pages04 CV Et SRAli Janati IdrissiNo ratings yet

- ExempleDocument1 pageExempleAli Janati IdrissiNo ratings yet

- Registar Sorti Poljoprivrednog BiljaDocument104 pagesRegistar Sorti Poljoprivrednog BiljaRasadnik Kokai Temerin100% (1)

- Codes PhoneDocument2 pagesCodes PhoneJunmarie RadocNo ratings yet

- Désignation Des Câbles Et Des ConducteursDocument8 pagesDésignation Des Câbles Et Des ConducteursYacine Meziani100% (1)

- Parasito Par 1 TableauxDocument36 pagesParasito Par 1 Tableauxzerfaoui100% (1)

- Initiation ChapitreDocument4 pagesInitiation ChapitreMoussa SanogoNo ratings yet

- PIE-Comprendre Les Clients Pour Vendre.Document27 pagesPIE-Comprendre Les Clients Pour Vendre.Gœœd LúckNo ratings yet

- Guide Technique DELTA Protection Soubassements PDFDocument28 pagesGuide Technique DELTA Protection Soubassements PDFnonornachourNo ratings yet

- CoursExcel Id906Document31 pagesCoursExcel Id906Herizo LalainaNo ratings yet

- Production de La Levure de Panification Par BiotechnologieDocument10 pagesProduction de La Levure de Panification Par BiotechnologieSamsouma Soumia100% (1)

- Pollution Tellurique Du Littoral Tanger TetouanDocument194 pagesPollution Tellurique Du Littoral Tanger TetouanAbdellah SaadNo ratings yet

- Cahier Des Nouvelles Problematiques de Societe - Tome 1-1Document120 pagesCahier Des Nouvelles Problematiques de Societe - Tome 1-1leroyNo ratings yet

- Audit Et Gestion Des RisquesDocument24 pagesAudit Et Gestion Des RisquesLatifa Oulain100% (6)

- 2017 AmNord Exo1 Correction DiffractionCacao 5ptsDocument3 pages2017 AmNord Exo1 Correction DiffractionCacao 5ptsKarim BoufradNo ratings yet

- Sa - Bref - 0505 - VF - 0 FRANCESDocument517 pagesSa - Bref - 0505 - VF - 0 FRANCESPablo BañalesNo ratings yet

- P4167bf-Not 48V 60ADocument88 pagesP4167bf-Not 48V 60Afayssal salvadorNo ratings yet

- Peugeot 106 Electric Manual TextDocument86 pagesPeugeot 106 Electric Manual TextPetru Munteanu StoicaNo ratings yet

- Fonction Décalage D'origineDocument3 pagesFonction Décalage D'origineEganfack Tabougue Lyns LeonnelNo ratings yet

- Article MorphopsychologieDocument4 pagesArticle MorphopsychologieGédéon AkradjiNo ratings yet

- Tubulure (WSD) PDFDocument16 pagesTubulure (WSD) PDFmacitusNo ratings yet

- Tuesta Et Al (2015)Document29 pagesTuesta Et Al (2015)Mr.StonNo ratings yet

- Chapitre 1 Evaluer Les Besoins en Compã©tences Et PersonnelDocument6 pagesChapitre 1 Evaluer Les Besoins en Compã©tences Et PersonnelG GNo ratings yet

- CHAPITRE 4 Les Mémoires Et La Sauvegarde Des DonnéesDocument6 pagesCHAPITRE 4 Les Mémoires Et La Sauvegarde Des DonnéesSerge patrick Djanga kingueNo ratings yet

- Vae Solis Corporate N°2Document16 pagesVae Solis Corporate N°2Vae Solis CorporateNo ratings yet

- FG Revue PresseDocument2 pagesFG Revue PresseambinintsoaNo ratings yet

- Confirmation de Rendez-Vous À L'ambassade D'allemagne À Yaoundé / Appointment Confirmation at The German Embassy in YaoundeDocument2 pagesConfirmation de Rendez-Vous À L'ambassade D'allemagne À Yaoundé / Appointment Confirmation at The German Embassy in YaoundekouekamNo ratings yet

- Descsaf - Operations de FusionsDocument25 pagesDescsaf - Operations de FusionsAblaye SallNo ratings yet

- Lettre de SoumissionDocument1 pageLettre de SoumissionguevbaNo ratings yet

- Cours Fondements Ressources Humaines-Licence-ESGIS-09.10.2023Document44 pagesCours Fondements Ressources Humaines-Licence-ESGIS-09.10.2023hervetiembeNo ratings yet

- Cours UFHB M2 - Finance InternationaleDocument45 pagesCours UFHB M2 - Finance Internationalechristian toureNo ratings yet

- TR .C. Evaluation DiagnostiqueDocument7 pagesTR .C. Evaluation DiagnostiqueIliass BenNo ratings yet