You might also like

- ComprobanteLWAX30703Document1 pageComprobanteLWAX30703armando sanchez100% (4)

- Obra La Serpiente de OroDocument13 pagesObra La Serpiente de Oromissjardillita60% (5)

- CCNA 1 Examne FinalDocument61 pagesCCNA 1 Examne FinalNydia Alejandra Rodríguez AguilarNo ratings yet

- PF 6 Recursos Directamente RecaudadosDocument18 pagesPF 6 Recursos Directamente RecaudadosAndres Quispe Yana0% (1)

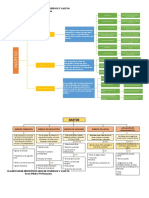

- Clasificador Presupuestario de INGRESOS Y GASTOSDocument2 pagesClasificador Presupuestario de INGRESOS Y GASTOSMichuAndrade100% (2)

- NIC28 aplicación CMPCDocument20 pagesNIC28 aplicación CMPCJaime Maturana100% (2)

- 32) Contabilidad de Sociedades - PCGE 2021Document590 pages32) Contabilidad de Sociedades - PCGE 2021Stefany CholanNo ratings yet

- Amortización métodos Francés y Alemán comparadosDocument2 pagesAmortización métodos Francés y Alemán comparadosGIAN LLACUA MANDUJANONo ratings yet

- Instructivo Facturador SunatDocument10 pagesInstructivo Facturador SunatjhonajclNo ratings yet

- NIC 27 - Estados Financieros Consolidados y Separados....Document16 pagesNIC 27 - Estados Financieros Consolidados y Separados....Sol100% (1)

- Analisis de La Nic 12Document9 pagesAnalisis de La Nic 12Noaj ChiroqueNo ratings yet

- Impuesto Alcabala Guía 40Document16 pagesImpuesto Alcabala Guía 40Ali Briceño0% (1)

- Mapa Conceptual. Tributación EstadalDocument1 pageMapa Conceptual. Tributación Estadalalexis salazar0% (1)

- Actuacion PreparatoriaDocument9 pagesActuacion PreparatoriaWalter Demetrio Reyes LujanNo ratings yet

- Mapa Mental Sistema Tributario Peruano - RemovedDocument1 pageMapa Mental Sistema Tributario Peruano - RemovedCristel Yañez PeñaNo ratings yet

- Sistema Nacional de PersonalDocument7 pagesSistema Nacional de Personalviviana arteagaNo ratings yet

- LEY ORGANICA DE MUNICIPALIDADES Ley 27972Document15 pagesLEY ORGANICA DE MUNICIPALIDADES Ley 27972Aisha JuárezNo ratings yet

- Interes CompuestoDocument17 pagesInteres CompuestoJose CJNo ratings yet

- La amortización contable y financieraDocument6 pagesLa amortización contable y financieraJesus SalazarNo ratings yet

- Provisión y Castigo de Cuentas IncobrablesDocument4 pagesProvisión y Castigo de Cuentas IncobrablesAlexander Remuzgo CampusanoNo ratings yet

- Silabo de Calculo Financiero 2018 IiDocument5 pagesSilabo de Calculo Financiero 2018 IiDaniel Antonio Tarazona LeyvaNo ratings yet

- Fuentes D e FinanciamientoDocument14 pagesFuentes D e FinanciamientoAnonymous hgvxrVYONo ratings yet

- Semana 5 Final Renta 1raDocument25 pagesSemana 5 Final Renta 1raAstrid Carolina Soriano CrisostomoNo ratings yet

- Asientos Contables Mas UsadosDocument2 pagesAsientos Contables Mas UsadosMilagros PérezNo ratings yet

- Análisis financieros de una universidadDocument58 pagesAnálisis financieros de una universidadOswaldo RamosNo ratings yet

- Fundamento Legal Del Registro ContableDocument15 pagesFundamento Legal Del Registro ContableMrcds BarreraNo ratings yet

- 01 Prepráctica Calificada 1Document8 pages01 Prepráctica Calificada 1marielaNo ratings yet

- Impuesto VehicularDocument8 pagesImpuesto VehicularGuisella Flores ObregonNo ratings yet

- Cineplex - Ta-04Document10 pagesCineplex - Ta-04Cesar Chia RuizNo ratings yet

- 21 Riesgos de Tecnologia de Informacion Implicaciones y Retos para La Auditoria PDFDocument19 pages21 Riesgos de Tecnologia de Informacion Implicaciones y Retos para La Auditoria PDFJennifer LopezNo ratings yet

- Ecuación ContableDocument4 pagesEcuación ContableDiego Salazar SurcoNo ratings yet

- Estructura Del Presupuesto PúblicoDocument14 pagesEstructura Del Presupuesto Públicomelissa lisbeth vega lagunaNo ratings yet

- GASTO E INGRESO PÚBLICO Este SiDocument11 pagesGASTO E INGRESO PÚBLICO Este SiGutierrez Morales Alex ArielNo ratings yet

- Perfil-Del-Contador-Publico - Doctrina ContableDocument22 pagesPerfil-Del-Contador-Publico - Doctrina ContableEvelyn Liliana Vasquez PizarroNo ratings yet

- Concepto de CostosDocument20 pagesConcepto de CostosMaria Rene Ocampo SoraideNo ratings yet

- Nicsp 05Document14 pagesNicsp 05Jhon Obregon SilvaNo ratings yet

- Desvalorización de activos inmovilizadosDocument18 pagesDesvalorización de activos inmovilizadosKatherine Huamani InfantasNo ratings yet

- DescuentoRacionalBancarioDocument13 pagesDescuentoRacionalBancarioAnyela Romero GarcilazoNo ratings yet

- Principio de prudencia en contabilidadDocument2 pagesPrincipio de prudencia en contabilidadYURANI PORTILLANo ratings yet

- Videoconferencia - Cómo Registrarse en El RNP 12 - 10Document32 pagesVideoconferencia - Cómo Registrarse en El RNP 12 - 10joar30No ratings yet

- Revista institucional abril 2021Document84 pagesRevista institucional abril 2021JOSE CONDORINo ratings yet

- 3 Conceptos Remunerativos y No RemunerativosDocument4 pages3 Conceptos Remunerativos y No Remunerativoslenny1218100% (1)

- Impuesto A Los JuegosDocument7 pagesImpuesto A Los JuegosdennisNo ratings yet

- Mapa Conceptual-TesoroDocument1 pageMapa Conceptual-TesoroDaniely GaonaNo ratings yet

- Aspectos Fundamentales de La ContabilidadDocument4 pagesAspectos Fundamentales de La ContabilidadGladys Rios Pinto100% (1)

- Valores y Virtudes DiapositivasDocument11 pagesValores y Virtudes DiapositivasJandir Hilario MoriNo ratings yet

- Nic 11Document39 pagesNic 11Gianella Calixto VasquezNo ratings yet

- Impuestos MunicipalesDocument59 pagesImpuestos MunicipalesAny Calderon OcharanNo ratings yet

- Obligaciones Derivadas de Las Prestaciones AlimentariasDocument2 pagesObligaciones Derivadas de Las Prestaciones AlimentariasYaritza Taco Ccorimanya100% (1)

- CINIIF 1 Cambios en Pasivos Existentes Por Retiro Del Servicio, Restauración y SimilaresDocument8 pagesCINIIF 1 Cambios en Pasivos Existentes Por Retiro Del Servicio, Restauración y SimilaresilpadiNo ratings yet

- Sesion 9 - Rentas de TrabajoDocument57 pagesSesion 9 - Rentas de TrabajotrafaelNo ratings yet

- Deloitte Peru - Curso NIC 12Document52 pagesDeloitte Peru - Curso NIC 12narutolufNo ratings yet

- Compilación Finanzas Publicas 2016 1 UladechDocument130 pagesCompilación Finanzas Publicas 2016 1 UladechCoquitoMazelNo ratings yet

- Importancia del proyecto NAF en el acompañamiento contableDocument1 pageImportancia del proyecto NAF en el acompañamiento contableMehyler HernandezNo ratings yet

- 104 CCT Libro 3 15 y 16 NovDocument49 pages104 CCT Libro 3 15 y 16 NovJudith CastilloNo ratings yet

- Organzador ContasisDocument1 pageOrganzador Contasismaria landaNo ratings yet

- Práctica CalificadaDocument2 pagesPráctica CalificadaAracely Castro z.No ratings yet

- Los Principios de Contabilidad Generalmente AceptadosDocument3 pagesLos Principios de Contabilidad Generalmente AceptadosCarlos Alberto Hinojosa SalazarNo ratings yet

- La Desentralizacion en Sus Efectos en Los Tributos Municipales en VenezuelaDocument4 pagesLa Desentralizacion en Sus Efectos en Los Tributos Municipales en VenezuelaLorena VenegasNo ratings yet

- Inicia Demanda Inconstitucionalidad EcotasaDocument54 pagesInicia Demanda Inconstitucionalidad EcotasaNatacha VazquezNo ratings yet

- Las tasas municipales en Santa FeDocument30 pagesLas tasas municipales en Santa Feanita moonNo ratings yet

- Comparto '5COPARTICIPACION' ContigoDocument3 pagesComparto '5COPARTICIPACION' ContigoROMINANo ratings yet

- Informe CECYT 26Document68 pagesInforme CECYT 26giselesnNo ratings yet

- Recibo de Pago de 10053720Document1 pageRecibo de Pago de 10053720JuanNo ratings yet

- Presentación 2. Tipos de InnovaciónDocument12 pagesPresentación 2. Tipos de InnovaciónMiguel FernandoNo ratings yet

- Trabajo Intervencion en Recursos Humanos FINALDocument7 pagesTrabajo Intervencion en Recursos Humanos FINALRaquel CabreraNo ratings yet

- 2los Beneficios de La Sangre de CristoDocument3 pages2los Beneficios de La Sangre de Cristoignacio mellinoNo ratings yet

- Protocolos para La Gestión JuridicaDocument132 pagesProtocolos para La Gestión JuridicajuanNo ratings yet

- Olimpiada Nacional Virtual de Comunicación SecundariaDocument2 pagesOlimpiada Nacional Virtual de Comunicación SecundariaJULIA JUDITH ZEGARRA MESONESNo ratings yet

- Informe Reconocimiento Gastos de Supervisión - OkDocument15 pagesInforme Reconocimiento Gastos de Supervisión - OkGabriel VillaNo ratings yet

- Historia Cultural de La Papa y FrutillaDocument8 pagesHistoria Cultural de La Papa y Frutillaisaacgabriel123No ratings yet

- La EscuelitaDocument3 pagesLa EscuelitaToño EudaveNo ratings yet

- Armas No LetalesDocument102 pagesArmas No LetalesgrealeserNo ratings yet

- 4 - Qué Es El TargetDocument7 pages4 - Qué Es El TargetEmily Alcala TavarezNo ratings yet

- Temas 06. La EntrevistaDocument16 pagesTemas 06. La EntrevistaShirley Maguiña anduhagaNo ratings yet

- Funciones de Un Especialista en Cuidado en El HogarDocument2 pagesFunciones de Un Especialista en Cuidado en El HogarMary MartínezNo ratings yet

- ItgsDocument2 pagesItgsMaria Jose Morales Galvis - EstudianteNo ratings yet

- AYUNTATELDocument17 pagesAYUNTATELPepe Berzunza EspínolaNo ratings yet

- Los InvisiblesDocument21 pagesLos InvisiblesmrtgbnnNo ratings yet

- La Corrupción Dentro de Las EmpresasDocument1 pageLa Corrupción Dentro de Las EmpresasCarlos UribeNo ratings yet

- La Real Academia Española de La Lengua y Su Función e Importancia en Idioma EspañolDocument6 pagesLa Real Academia Española de La Lengua y Su Función e Importancia en Idioma Españolarlyn de leon luxNo ratings yet

- Guía Didáctica Del Docente: Lengua Y Literatura CastellanaDocument4 pagesGuía Didáctica Del Docente: Lengua Y Literatura CastellanaJesús Alejandro Cáceres MélidaNo ratings yet

- 081-08 - SENAMHI - Nulidad Del Proceso de SeleccionDocument3 pages081-08 - SENAMHI - Nulidad Del Proceso de SeleccionpmestradamNo ratings yet

- ANTROPOLOGÍA DE LA SALUD Deisy MoralesDocument2 pagesANTROPOLOGÍA DE LA SALUD Deisy MoralesEmelyn PérezNo ratings yet

- 10 El Nuevo NacimientoDocument5 pages10 El Nuevo NacimientoGiraldo NelNo ratings yet

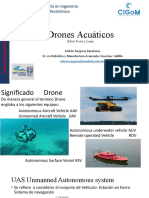

- Drones AcuaticosDocument18 pagesDrones AcuaticosRuben RaygosaNo ratings yet

- Octavos 2º PeriodoDocument10 pagesOctavos 2º PeriodoKmilo TicoNo ratings yet

- CURRICULO REESTRUCTURADO DE INGENIERIA AGROINDUSTRIAL 2018-100 (Final)Document208 pagesCURRICULO REESTRUCTURADO DE INGENIERIA AGROINDUSTRIAL 2018-100 (Final)Franklin Taipe FlorezNo ratings yet

- Folleto Bíblico 1Document2 pagesFolleto Bíblico 1ezequiel buenfilNo ratings yet

- Unidad 5 Colonización Antioqueña - Liliana Peláez VillegasDocument12 pagesUnidad 5 Colonización Antioqueña - Liliana Peláez VillegasDiego A. Bernal B.No ratings yet