You might also like

- Derecho Laboral PDFDocument12 pagesDerecho Laboral PDFlorena garciaNo ratings yet

- CUC Plan Cuentas Activos 28 Dic 21Document126 pagesCUC Plan Cuentas Activos 28 Dic 21Cristian GuanoluisaNo ratings yet

- Mayorizacion y Balance de PruebaDocument7 pagesMayorizacion y Balance de PruebaGCMW100% (1)

- Contabilidad de costos UPTAGDocument9 pagesContabilidad de costos UPTAGoswardo77No ratings yet

- Reactivos Contabilidad de CostosDocument4 pagesReactivos Contabilidad de CostosJHONNATAN PLACIDO ALDAS MOREJONNo ratings yet

- Ajustes ContablesDocument6 pagesAjustes ContablesfranyelisNo ratings yet

- Matemáticas Financieras Interes SimpleDocument20 pagesMatemáticas Financieras Interes SimpleAndrade JoseNo ratings yet

- 2 Ejercicio Formularios 104 y 103Document44 pages2 Ejercicio Formularios 104 y 103Mary Romero NavarroNo ratings yet

- InfografiaDocument1 pageInfografiaIsrael De La TorreNo ratings yet

- Introducción A La Contabilidad - PpsDocument55 pagesIntroducción A La Contabilidad - PpsMichelle100% (1)

- Proceso Contable y Partida DobleDocument4 pagesProceso Contable y Partida DobleJANETH0% (1)

- Tema 1: Marco Conceptual de La ContabilidadDocument9 pagesTema 1: Marco Conceptual de La ContabilidadenriquecurielarruegoNo ratings yet

- Personificación de cuentas: clasificación y beneficios de este sistema contableDocument4 pagesPersonificación de cuentas: clasificación y beneficios de este sistema contableMicaela Chamba CueroNo ratings yet

- Tasa Predeterminada Trabajo de CostoDocument8 pagesTasa Predeterminada Trabajo de CostoKATHERINE JOHANA GUERRERO LIDUEÑANo ratings yet

- Diapositivas Clases Contabilidad BasicaDocument51 pagesDiapositivas Clases Contabilidad BasicaYerson Ruiz PalmaNo ratings yet

- Cedula Sumaria de CapitalDocument44 pagesCedula Sumaria de CapitalAldahir RodriguezNo ratings yet

- Guía Sobre El Despeje de Varables 2020Document2 pagesGuía Sobre El Despeje de Varables 2020Berdugo Salazar Aura Milena100% (1)

- Normativa Legal A Dictaminar: F-455 V2 Número de InformeDocument3 pagesNormativa Legal A Dictaminar: F-455 V2 Número de InformeFranciscoAntonioAlvaradoPerezNo ratings yet

- Tarea Modulo No.3 CONTABILIDADDocument4 pagesTarea Modulo No.3 CONTABILIDADVanessa GarciaNo ratings yet

- 1 Ejercicio Formularios 104 y 103Document30 pages1 Ejercicio Formularios 104 y 103Mary Romero NavarroNo ratings yet

- La Papelera SA-2015Document54 pagesLa Papelera SA-2015Yessi Katherine Soto BustillosNo ratings yet

- Control Interno y Control de GestiónDocument6 pagesControl Interno y Control de GestiónMargarita MolinaNo ratings yet

- Cuestionario Capitulo IIDocument9 pagesCuestionario Capitulo IIdjoserodriguezNo ratings yet

- Generación de estados financieros y análisis contableDocument41 pagesGeneración de estados financieros y análisis contableHerman Velasquez QuinteroNo ratings yet

- Toaz - Info Ejercicios Caja Chica PRDocument20 pagesToaz - Info Ejercicios Caja Chica PRjorgeNo ratings yet

- Guia de ComputacionDocument8 pagesGuia de ComputacionLeticia MendozaNo ratings yet

- Comprobantes internos: Facturas, boletas y másDocument20 pagesComprobantes internos: Facturas, boletas y másCarla Massiel Rojas VegaNo ratings yet

- Contabilidad General I PDFDocument7 pagesContabilidad General I PDFRodolfo Huerta CasanaNo ratings yet

- Plan Curricular Anual - Ii BT - TributacionDocument3 pagesPlan Curricular Anual - Ii BT - TributacionArgentina CarandanaNo ratings yet

- Modulo III Conciliación Bancaria y Registro Contable de ImpuestosDocument22 pagesModulo III Conciliación Bancaria y Registro Contable de ImpuestosCarlos SDNo ratings yet

- Ejercicios Prácticos Nic18 Reconocimiento de IngresosDocument5 pagesEjercicios Prácticos Nic18 Reconocimiento de Ingresosfiore_333No ratings yet

- 1 NIC36 Deterioro Julio2021Document33 pages1 NIC36 Deterioro Julio2021Luis Antonio CoronadoNo ratings yet

- Nacimiento de Una Empresa o NegocioDocument5 pagesNacimiento de Una Empresa o NegociowilbopeNo ratings yet

- Retención en La FuenteDocument16 pagesRetención en La FuenteArevalo LuisNo ratings yet

- LABORATORIO 10 Estadística Descriptiva-NuevoDocument5 pagesLABORATORIO 10 Estadística Descriptiva-NuevoBenny Gomez CNo ratings yet

- Examen I ParcialDocument3 pagesExamen I ParcialVilarsAZapataNo ratings yet

- Balance GeneralDocument7 pagesBalance GeneralHelena De Way IeroNo ratings yet

- U4. Caso Práctico Brookhurst CompanyDocument2 pagesU4. Caso Práctico Brookhurst Companyquiabet sanchez lopezNo ratings yet

- Memoria TécnicaDocument114 pagesMemoria TécnicaAnonymous fyh2xy5BNo ratings yet

- Tarea Virtual 3 Semipres TRIBUTACIONDocument4 pagesTarea Virtual 3 Semipres TRIBUTACIONAtilio ManzanoNo ratings yet

- Formato Actividad de Construcción Aplicada (Aca)Document5 pagesFormato Actividad de Construcción Aplicada (Aca)FABIAN GARCIA RODRIGUEZ100% (1)

- Deducción inventarios pérdidaDocument4 pagesDeducción inventarios pérdidaEdwing CuetoNo ratings yet

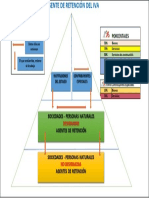

- Piramide de Retención IVA 2022Document1 pagePiramide de Retención IVA 2022cristina andrangoNo ratings yet

- Comprobantes de Venta, Retención y Documentos Complementarios EcuadorDocument20 pagesComprobantes de Venta, Retención y Documentos Complementarios EcuadorJuliaLojánNo ratings yet

- Presentacion Factura Electronica CTCPDocument40 pagesPresentacion Factura Electronica CTCPnomina serviambientalNo ratings yet

- Ejercicio Practico de Declraciones Del IvaDocument5 pagesEjercicio Practico de Declraciones Del IvaDaniel Javier Ponce ChilaNo ratings yet

- 1 4956582951836975210 PDFDocument432 pages1 4956582951836975210 PDFBeatriz TapiaNo ratings yet

- Nic 1Document27 pagesNic 1Omar Jafet Quispe AmaoNo ratings yet

- Modelo de Inventario 2Document8 pagesModelo de Inventario 2Jhoel AyllonNo ratings yet

- Agenda 1° A CONT Semana N 4Document47 pagesAgenda 1° A CONT Semana N 4Xavi Xavi CarmunozNo ratings yet

- Niif 13 Taller 16Document2 pagesNiif 13 Taller 16Karen CedeñoNo ratings yet

- Nagas 2020Document66 pagesNagas 2020luis avilesNo ratings yet

- PM OriginalDocument31 pagesPM OriginalAlvarado Henry0% (1)

- Décimo tercer y cuarto sueldoDocument5 pagesDécimo tercer y cuarto sueldoHector VillavicencioNo ratings yet

- Preguntas Falso y VerdaderoDocument1 pagePreguntas Falso y VerdaderoDiana Michelle Argueta RosalesNo ratings yet

- Resolver El Ejercicio de Órdenes de ProducciónDocument1 pageResolver El Ejercicio de Órdenes de ProducciónBeto Sebas Benitez100% (1)

- Cuestionario de Evaluación de Control Interno Ceci (Oceanfacil S.a.)Document1 pageCuestionario de Evaluación de Control Interno Ceci (Oceanfacil S.a.)Javier Santistevan LópezNo ratings yet

- Cuadernillo M3S2 Genera NominasDocument50 pagesCuadernillo M3S2 Genera NominasCarlos RomeroNo ratings yet

- Lista D AsistenciaDocument1 pageLista D AsistenciaFelix RichardNo ratings yet

- Instructivo Formulario 104aDocument5 pagesInstructivo Formulario 104aRodolfo Sinche AriasNo ratings yet

- Contrato Borrador Contratista Piscicola EjecucionDocument35 pagesContrato Borrador Contratista Piscicola EjecucionRicardo Angel La FuenteNo ratings yet

- GUIA Puertas Portones BAJA REV06.CompressedDocument77 pagesGUIA Puertas Portones BAJA REV06.CompressedZAD-ZOA NRNo ratings yet

- Contabilidad y Gestion Del Comercio InternacionalDocument12 pagesContabilidad y Gestion Del Comercio InternacionalkelyNo ratings yet

- MODELO DE RESOLUCION DE ALCALDIA PARA GRUPO DE TRABAJO y PDCDocument4 pagesMODELO DE RESOLUCION DE ALCALDIA PARA GRUPO DE TRABAJO y PDCHegel Blas Achic100% (1)

- Presentacion Insp. Ie BT IntnDocument18 pagesPresentacion Insp. Ie BT IntnEdgar AquinoNo ratings yet

- RUC-Aso El MilagroDocument2 pagesRUC-Aso El MilagroJosías SanchezNo ratings yet

- Transcripciones Derecho RegistralDocument23 pagesTranscripciones Derecho RegistralELENA CONSUELO JARAMILLONo ratings yet

- Comisión Nacional de Seguros y FianzasDocument2 pagesComisión Nacional de Seguros y FianzasBriiza Othón Gutiérrez100% (2)

- Ley Del Regimen Prestacional de ViviendaDocument3 pagesLey Del Regimen Prestacional de ViviendaRosmel BarriosNo ratings yet

- Analisis Del Nuevo Decreto Ley Del Instituto Nacional de Capacitación y Educación SocialistaDocument3 pagesAnalisis Del Nuevo Decreto Ley Del Instituto Nacional de Capacitación y Educación SocialistaHector CaicedoNo ratings yet

- Proceso de Negociación Colectiva en El Sector Público de GuatemalaDocument281 pagesProceso de Negociación Colectiva en El Sector Público de Guatemalamanuel molinaNo ratings yet

- Formato Junta de Disciplina EscolarDocument2 pagesFormato Junta de Disciplina EscolarAndre Jimenez Gaytan100% (4)

- Sistema Tributario y Su Relacion en La Evasion de Impuestos en Las Empresas Comerciales de Ropas Del Mercado Modelo de La Ciudad de Huanuco-2018Document111 pagesSistema Tributario y Su Relacion en La Evasion de Impuestos en Las Empresas Comerciales de Ropas Del Mercado Modelo de La Ciudad de Huanuco-2018MilenaNo ratings yet

- Reglamento PEPDocument10 pagesReglamento PEPAngela YorioNo ratings yet

- Función Reguladora del Estado en DerechoDocument7 pagesFunción Reguladora del Estado en DerechodavidNo ratings yet

- Alfonso Garces MEF PDFDocument25 pagesAlfonso Garces MEF PDFLupe T. SanchezNo ratings yet

- Modelo de Ordenanza Municipal de Creaci N de OMAPED Sello MunicipalDocument2 pagesModelo de Ordenanza Municipal de Creaci N de OMAPED Sello MunicipalmechititaNo ratings yet

- PEMEX EST SS 255 2018 Adquisición Equipo Prot. AuditivaDocument12 pagesPEMEX EST SS 255 2018 Adquisición Equipo Prot. Auditivajuan perezNo ratings yet

- Ordenanza N 480Document191 pagesOrdenanza N 480wottanpyNo ratings yet

- Resolucion Gerencial General N 268-2018-Gr-Junin GGRDocument5 pagesResolucion Gerencial General N 268-2018-Gr-Junin GGRrocio taipe paucarNo ratings yet

- Ley 19653Document17 pagesLey 19653Gustavo AnguloNo ratings yet

- Ingeniería básica de edificaciones para uso industrialDocument16 pagesIngeniería básica de edificaciones para uso industrialMarcos BardalesNo ratings yet

- El Trabajo Como Hecho SocialDocument7 pagesEl Trabajo Como Hecho SocialMORELBANo ratings yet

- Instructivo Declaración Jurada PRONTISDocument7 pagesInstructivo Declaración Jurada PRONTISAngela J MamaniNo ratings yet

- Sugef 11-18Document12 pagesSugef 11-18Edg AryaNo ratings yet

- Informe SUNAT 06-2014 (Registro de Depreciacion Tributaria en Registro de Activos Fijos)Document2 pagesInforme SUNAT 06-2014 (Registro de Depreciacion Tributaria en Registro de Activos Fijos)Jonathan David Lopez SotoNo ratings yet

- Certificacion de Estados Financieros BasicosDocument3 pagesCertificacion de Estados Financieros BasicosDavid Leonardo RamosNo ratings yet

- FichaDocument7 pagesFichaJORGE LUIS MENDOZA SANCHEZNo ratings yet

- Reglamento interno centros rehabilitación IBCDocument13 pagesReglamento interno centros rehabilitación IBCOscar CuellarNo ratings yet