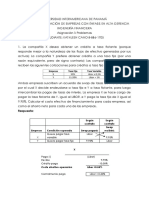

You might also like

- Derivados Financieros en ChileDocument15 pagesDerivados Financieros en ChileDanilo Amparán Marin100% (1)

- Pa LanteDocument1 pagePa LantekmantillaNo ratings yet

- Neumatica BasicaDocument40 pagesNeumatica BasicaLuis SanchezNo ratings yet

- Redacción IntroducciónDocument6 pagesRedacción IntroducciónGiordano MunevarNo ratings yet

- Estudio de La Cadena Productiva de La Guayaba Bocadillo en La Hoya Del Rio Suarez SantanderDocument79 pagesEstudio de La Cadena Productiva de La Guayaba Bocadillo en La Hoya Del Rio Suarez SantanderkmantillaNo ratings yet

- NEUMATICADocument11 pagesNEUMATICAkmantillaNo ratings yet

- Observaciones Proyecto MaryDocument2 pagesObservaciones Proyecto MarykmantillaNo ratings yet

- OscarDocument1 pageOscarkmantillaNo ratings yet

- Diseño de Un Sistema de Seguridad e Información Con Base A La Norma Iso 27001 para Implementar en Una Empresa de Servicios Del Sector Publico 9 NovDocument21 pagesDiseño de Un Sistema de Seguridad e Información Con Base A La Norma Iso 27001 para Implementar en Una Empresa de Servicios Del Sector Publico 9 NovkmantillaNo ratings yet

- Ciudadano Digital MIODocument1 pageCiudadano Digital MIOkmantillaNo ratings yet

- Observaciones Organización Auditoria de SistemasDocument1 pageObservaciones Organización Auditoria de SistemaskmantillaNo ratings yet

- OracleDocument13 pagesOraclekmantilla0% (1)

- NEGOCIOSDocument7 pagesNEGOCIOSkmantillaNo ratings yet

- Orientaciones Pedagógicas para La Educación Física, Recreación y DeporteDocument77 pagesOrientaciones Pedagógicas para La Educación Física, Recreación y DeporteLJ UD100% (1)

- Oracion PDFDocument5 pagesOracion PDFkmantillaNo ratings yet

- nspn0056 PDFDocument2 pagesnspn0056 PDFkmantillaNo ratings yet

- Novedades de Excel 2013Document9 pagesNovedades de Excel 2013kmantillaNo ratings yet

- NicodemoDocument3 pagesNicodemokmantillaNo ratings yet

- Modelos de ClasesDocument2 pagesModelos de ClaseskmantillaNo ratings yet

- NalaDocument8 pagesNalakmantillaNo ratings yet

- NalaDocument8 pagesNalakmantillaNo ratings yet

- Necesidades JustificacionDocument2 pagesNecesidades JustificacionkmantillaNo ratings yet

- Nala ADocument22 pagesNala AkmantillaNo ratings yet

- Modelos y TeoriasDocument12 pagesModelos y TeoriaskmantillaNo ratings yet

- Misión y Visión Institucional y de ProgramaDocument2 pagesMisión y Visión Institucional y de ProgramakmantillaNo ratings yet

- Modelo Pedagógico Institucional PDFDocument15 pagesModelo Pedagógico Institucional PDFkmantillaNo ratings yet

- MineriaDocument4 pagesMineriakmantillaNo ratings yet

- Matlab 1Document4 pagesMatlab 1kmantillaNo ratings yet

- MineriaDocument5 pagesMineriakmantillaNo ratings yet

- Materiales Leidy Andrea BarreraDocument1 pageMateriales Leidy Andrea BarrerakmantillaNo ratings yet

- Banco3 4-07-2023Document1 pageBanco3 4-07-2023Diario GestionNo ratings yet

- Definición de TasasDocument7 pagesDefinición de TasasLuis CandiaNo ratings yet

- 1FIN12 2021-2 Examen ParcialDocument5 pages1FIN12 2021-2 Examen Parcialdiego.escalanteNo ratings yet

- Abreviaturas y siglas económicasDocument3 pagesAbreviaturas y siglas económicasJhonatan Paúl Petit100% (2)

- Banco3 16-05-2023Document1 pageBanco3 16-05-2023Diario GestionNo ratings yet

- Tercera Semana Sistema Monetario InternacionalDocument4 pagesTercera Semana Sistema Monetario InternacionalMiguel PortalanzaNo ratings yet

- Sesion 4 Tasas SistDocument38 pagesSesion 4 Tasas SistMauricio CMNo ratings yet

- Derivados FinancierosDocument11 pagesDerivados FinancierosSebas DenkerNo ratings yet

- 2017 Trib 10 Tratamiento Tributario InteresesDocument28 pages2017 Trib 10 Tratamiento Tributario InteresesJenny Natividad100% (1)

- Unidad 4 Funcionamiento de Los Mercados de Futuro y ForwardDocument13 pagesUnidad 4 Funcionamiento de Los Mercados de Futuro y ForwardMara LopezNo ratings yet

- Escándalos Contables AnalisisDocument14 pagesEscándalos Contables AnalisisYarisbel BettyNo ratings yet

- Mercado Eurodivisas y Tasa LIBORDocument9 pagesMercado Eurodivisas y Tasa LIBORKrisNo ratings yet

- Banco3 31-01-2024Document1 pageBanco3 31-01-2024Diario GestionNo ratings yet

- Forward de Tasa de Interes y Tipo de CambioDocument27 pagesForward de Tasa de Interes y Tipo de CambioJorge Duran Agama100% (2)

- Taller # 1 ENTREGAR 2023-1Document8 pagesTaller # 1 ENTREGAR 2023-1Gerardo Urbina0% (1)

- GUIA EJERCICIOS FINANZAS SWAPS INTERCAMBIO TASASDocument2 pagesGUIA EJERCICIOS FINANZAS SWAPS INTERCAMBIO TASASFrida CarolinaNo ratings yet

- Asignación 3 Ingienería FinancieraDocument2 pagesAsignación 3 Ingienería FinancieraFabián HolnessNo ratings yet

- Swaps 19-Ii 15-09Document19 pagesSwaps 19-Ii 15-09Diego Chuzon GarciaNo ratings yet

- Qué son los Futuros y sus diferencias con los ForwardsDocument8 pagesQué son los Futuros y sus diferencias con los ForwardsHelenn Diaz del SolarNo ratings yet

- Caso ManilaDocument4 pagesCaso ManilaAfrica TéllezNo ratings yet

- Mercado Financiero en ColombiaDocument52 pagesMercado Financiero en Colombiafredy sandovalNo ratings yet

- 31 Minutos 20 SegundosDocument5 pages31 Minutos 20 SegundosANA VICTORIA GONZALEZNo ratings yet

- Escandalo LiborDocument3 pagesEscandalo LiborMonroy Garcia Eric SodyNo ratings yet

- Tasa Libor y PrimeDocument3 pagesTasa Libor y PrimePaito MaldonadoNo ratings yet

- Me Equiboque de FinanzasDocument4 pagesMe Equiboque de FinanzasDenis HervasNo ratings yet

- Mercados Financieros InternacionalesDocument46 pagesMercados Financieros InternacionalesGio Van100% (2)

- Tasa LiborDocument2 pagesTasa LiborRuben Dario Aliendre MartinezNo ratings yet

- 3.1 Swaps o Permutas FinancierasDocument36 pages3.1 Swaps o Permutas FinancierasDiego Nuñez CcalloNo ratings yet

- Banco de DatosDocument3 pagesBanco de DatosDiario Gestión100% (1)