You might also like

- Sistema de InventarioDocument3 pagesSistema de InventarioSitio ContableNo ratings yet

- Ajustes Contables PDFDocument2 pagesAjustes Contables PDFSitio ContableNo ratings yet

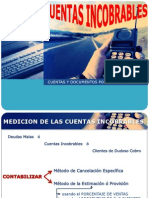

- Cuentas IncobrablesDocument3 pagesCuentas IncobrablesSitio ContableNo ratings yet

- Ingresos Por VentasDocument3 pagesIngresos Por VentasSitio ContableNo ratings yet

- IVA y Retenciones PDFDocument4 pagesIVA y Retenciones PDFSitio ContableNo ratings yet

- Ciclo ContableDocument14 pagesCiclo ContableSitio Contable100% (2)

- Ecuacuacion Contable-Variacion Patrimonial PDFDocument9 pagesEcuacuacion Contable-Variacion Patrimonial PDFSitio ContableNo ratings yet

- Elegir Forma de Crear Un Negocio, Requisitos para Constituir Una Empresa PDFDocument3 pagesElegir Forma de Crear Un Negocio, Requisitos para Constituir Una Empresa PDFSitio ContableNo ratings yet

- Introducción A La ContabilidadDocument1 pageIntroducción A La ContabilidadSitio ContableNo ratings yet

- La Empresa, Las Personas, RUC, Sociedades PDFDocument18 pagesLa Empresa, Las Personas, RUC, Sociedades PDFSitio ContableNo ratings yet

- La - Empresa Las Personas RUC SociedadesDocument18 pagesLa - Empresa Las Personas RUC SociedadesSitio ContableNo ratings yet

- Empalme de Series Trimestrales y AnualesDocument10 pagesEmpalme de Series Trimestrales y AnualesMaría Victoria Sánchez VNo ratings yet

- Parcial Semana 4 Evaluacion de ProyectosDocument7 pagesParcial Semana 4 Evaluacion de ProyectosJosé Castillo100% (1)

- Trabajo Práctico El Mercader de VeneciaDocument2 pagesTrabajo Práctico El Mercader de VeneciaJuanny Lüdy RiosNo ratings yet

- INFORME NXXXXDocument2 pagesINFORME NXXXXFernandoMiguelMorenoMaguiñaNo ratings yet

- National Western LifeDocument12 pagesNational Western Lifekrinkron22No ratings yet

- ESTANFLACIONDocument3 pagesESTANFLACIONAeiOuNo ratings yet

- Unidad 1 - Tarea de Clase 2 PDFDocument3 pagesUnidad 1 - Tarea de Clase 2 PDFEspruclin AstraprusorroNo ratings yet

- El Ciclo Contable Capítulos 1-2Document32 pagesEl Ciclo Contable Capítulos 1-2JoselNo ratings yet

- Cartera Crediticia EjercicioDocument8 pagesCartera Crediticia EjerciciocarlosNo ratings yet

- Clase MacroDocument26 pagesClase MacroAngel Rendon GonzalezNo ratings yet

- 146Document11 pages146Rubén Darío Gutiérrez PiedrahítaNo ratings yet

- Las Obligaciones y ModalidadesDocument9 pagesLas Obligaciones y ModalidadesAntonio Amasifuen Dos SantosNo ratings yet

- Semana4 ValordeldineroeneltiempoDocument52 pagesSemana4 ValordeldineroeneltiempoJuanita Mechan TullumeNo ratings yet

- Acta Notarial de SubastaDocument4 pagesActa Notarial de SubastaGeOvany Perez100% (4)

- Parcial 1 Segundo Intento - Gerencia FinancieraDocument14 pagesParcial 1 Segundo Intento - Gerencia Financieraleidy mariana salas murilloNo ratings yet

- Iva 200Document5 pagesIva 200Ramiro Rafael FernandezNo ratings yet

- Titulos ValoresDocument8 pagesTitulos ValoresrepunorteNo ratings yet

- Reconsideración de Precios en La Construcción Por El Método de Formulas Polinomicas o de EscalacionDocument8 pagesReconsideración de Precios en La Construcción Por El Método de Formulas Polinomicas o de EscalacionJesus E Hurtado NNo ratings yet

- FlujodeefectivoDocument4 pagesFlujodeefectivoBRAYAN GALLARDO70% (10)

- Problemas Propuestos de Interés SimpleDocument2 pagesProblemas Propuestos de Interés SimpleMAIRA ALEJANDRA VNLEZ HERNNNDEZNo ratings yet

- Resueltos VAN 4Document3 pagesResueltos VAN 4Christian David BarraganNo ratings yet

- Presupuesto MaestroDocument33 pagesPresupuesto MaestroVictor Garro100% (1)

- Ley #1535Document12 pagesLey #1535Pedro LugoNo ratings yet

- Historia de Salario Mínimo de HondurasDocument5 pagesHistoria de Salario Mínimo de Honduraseliu1107100% (2)

- Glosario de Terminos TributariosDocument6 pagesGlosario de Terminos TributariosPatricio RamirezNo ratings yet

- Primera Entrega Analisis Financiero Con Actividad Evaluativa Escenario 2Document5 pagesPrimera Entrega Analisis Financiero Con Actividad Evaluativa Escenario 2ACU LANCHEROS CASAS JUAN DIEGO0% (1)

- Preguntas de Repas 3-15Document38 pagesPreguntas de Repas 3-15ana maria rodriguez100% (3)

- Antony Tarquing Cap 14 Jmy FlorDocument54 pagesAntony Tarquing Cap 14 Jmy Florjmy0% (1)

- Tablas IEC 2011Document28 pagesTablas IEC 2011Jose GuillenNo ratings yet

- Casos Prácticos Capitulo 1, 5 y 6 Adm. Financiera IDocument5 pagesCasos Prácticos Capitulo 1, 5 y 6 Adm. Financiera IPedro Payano LucianoNo ratings yet