Professional Documents

Culture Documents

Modelo de Regresion Multiple Grupo Terorico 10

Uploaded by

Gizze CeaCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Modelo de Regresion Multiple Grupo Terorico 10

Uploaded by

Gizze CeaCopyright:

Available Formats

UNIVERSIDAD DE EL SALVADOR

FACULTAD DE CIENCIAS ECONOMICAS

DEPARTAMENTO DE MATEMATICA Y ESTADISTICA

Ctedra: Estadstica II

Catedrtico: Lic. Sal Orlando Quintanilla Lemus

Grupo Terico: 10

Tema:

SALDO DE LA DEUDA EXTERNA DEL SECTOR PBLICO EN FUNCIN DE SUS

ACREEDORES MULTILATERALES E INSTITUCIONES FINANCIERAS PARA EL

PERIODO DE 1995 2010.

Integrantes Carnet N de lista % de

participacin

Hernndez Cea Sylvia Gissel HC08037 27 100%

Hernndez Prez Yessica Jamileth HP07026 28 100%

Lpez Rivera Mara Isabel LR08004 30 100%

Rivas Luis Eduardo RR09056 43 100%

Ciudad universitaria, Martes 29 de noviembre de 2011

MODELO DE REGRESIN MULTIPLE

ndice.

Introduccin .......................................................................................................................................................... i

Objetivos de la Investigacin. .............................................................................................................................. ii

o Objetivo General ..................................................................................................................................... ii

o Objetivos Especficos .............................................................................................................................. ii

Investigacin Realizada. ......................................................................................................................................1

o Marco Terico. ........................................................................................................................................1

Organizacin Del Sector Pblico En El Salvador Y Aspectos Ms Relevantes De Su Rgimen Financiero

....................................................................................................................................................................1

Sector Pblico No Financiero ..................................................................................................................1

Sector Pblico Financiero. ......................................................................................................................1

Deuda Pblica .............................................................................................................................................2

Deuda interna. ........................................................................................................................................2

Deuda externa. .......................................................................................................................................2

Dficit Fiscal ................................................................................................................................................3

La situacin fiscal y la deuda pblica de El Salvador ..............................................................................3

Acreedores Multilaterales ............................................................................................................................4

Condiciones de prstamo establecidas por los acreedores multilaterales. .............................................6

Instituciones Financieras .............................................................................................................................6

Sus principales finalidades son: ..............................................................................................................7

Banco mundial (banco internacional de reconstruccin y fomento) ........................................................7

Banco interamericano de desarrollo (BID). .............................................................................................7

Otros organismos financieros internacionales importantes. ....................................................................8

o Especificaciones del Modelo de Regresin. ............................................................................................8

Modelo de Regresin. .................................................................................................................................8

Planteamiento de hiptesis para los test .....................................................................................................9

Fuente de datos y descripcin de variables. ...............................................................................................9

MODELO DE REGRESIN MULTIPLE

Fuente de Datos. ....................................................................................................................................9

Descripcin de las Variables. ..................................................................................................................9

o Resultados de la Regresin. ................................................................................................................. 10

Tipo de Relacin. ...................................................................................................................................... 10

Coeficiente de Correlacin: .............................................................................................................. 10

Coeficiente de Determinacin. .......................................................................................................... 10

Ecuacin de Regresin. ............................................................................................................................ 10

Relaciones entre las Variables. ................................................................................................................. 11

o Test de Supuestos del Modelo .............................................................................................................. 12

Normalidad: Test de Jarque Bera. ............................................................................................................. 12

Test significancia global del modelo: Prueba F ......................................................................................... 13

Determinacin De Intervalos De Confianza Para Los Coeficientes Estimados. ........................................ 14

Test de significancia de coeficientes: Prueba t ..................................................................................... 15

o Proyecciones con la regresin obtenida. .............................................................................................. 16

Conclusiones. .................................................................................................................................................... 20

Recomendaciones. ............................................................................................................................................ 21

Bibliografa. ........................................................................................................................................................ 22

Anexos. .............................................................................................................................................................. 23

o Bitcora de Actividades......................................................................................................................... 23

o Teora Sobre Modelos De Regresin Lineal ......................................................................................... 26

Conceptos bsicos .................................................................................................................................... 26

Modelo de regresin ............................................................................................................................. 26

Linealidad de variables ......................................................................................................................... 26

Linealidad en Parmetros ..................................................................................................................... 26

Error Estocastico ................................................................................................................................... 27

Regresion Muestral ............................................................................................................................... 27

MODELO DE REGRESIN MULTIPLE

Minimos Cuadrados Ordinarios ............................................................................................................. 28

Error estndar de mnimos cuadrados .................................................................................................. 28

Supuestos Del Modelo De Regresin Lineal ............................................................................................. 28

Propiedades De Los Estimadores De Minimos Cuadrados ....................................................................... 31

Test De Supuestos. ................................................................................................................................... 31

Normalidad ............................................................................................................................................ 31

o Base de datos y diccionario de datos.................................................................................................... 35

Base de Datos. .......................................................................................................................................... 35

Diccionario de Datos. ................................................................................................................................ 35

o Tablas del programa SPSS. .................................................................................................................. 37

MODELO DE REGRESIN MULTIPLE

i

Introduccin

El trabajo tiene por objeto la aplicacin del mtodo estadstico de regresin mltiple y el respectivo anlisis de

los resultados. El saldo de la deuda externa del sector pblico para el periodo de 1995-2010 en el caso

especfico de la investigacin realizada se ha aplicado el mtodo antes mencionado en funcin de acreedores

multilaterales e instituciones financieras quienes forman parte importante en la composicin de la totalidad de

la deuda externa.

Los principales estadstico a comprobar en la investigacin son: normalidad, test de significancia global del

modelo, determinacin de intervalos de confianza para los coeficientes estimados y el test de significancia de

coeficiente; estos proporcionan los valores necesarios que facilitan las proyecciones de la regresin obtenida;

todos los valores antes mencionados fueron obtenidos por medio del uso de un software economtrico

llamado SPSS el cual sirvi de herramienta importante en los clculos de los test requeridos en la

investigacin.

MODELO DE REGRESIN MULTIPLE

ii

Objetivos de la Investigacin.

o Objetivo General

Aplicar el modelo de regresin mltiple entre las variables de saldos de la deuda externa pblica en

funcin de los acreedores multilaterales e instituciones financieras para el periodo de 1995-2010.

o Objetivos Especficos

Identificar la relacin que existe entre el saldo de la deuda externa del sector pblico con respecto a

sus acreedores multilaterales e instituciones financieras para el periodo de 1995-2010.

Aplicar los diferentes test estadsticos para interpretar la validez del modelo de regresin mltiple.

Analizar la utilidad del modelo regresin mltiple en el rea econmica de la sociedad.

MODELO DE REGRESIN MULTIPLE

1

Investigacin Realizada.

o Marco Terico.

Organizacin Del Sector Pblico En El Salvador Y Aspectos Ms Relevantes De Su Rgimen

Financiero

En El Salvador, el Sector Pblico est conformado por diversas entidades y sus dependencias que han

sido creadas obedeciendo a mandatos constitucionales o de acuerdo a lo establecido en leyes emanadas

de los rganos Legislativo y Ejecutivo. Cada una de dichas entidades tiene su naturaleza y finalidades

propias; sin embargo en diferentes momentos dentro del entorno econmico, social y poltico del pas se

relacionan para fines especficos. Dichas entidades e instituciones se clasifican en dos grandes grupos:

Sector Pblico No Financiero y Sector Pblico Financiero, la cuales a su vez se subdividen en otras

clasificaciones de acuerdo a la forma en que se financian y obtienen los recursos financieros que necesitan

para cumplir con las atribuciones que se les han encomendado.

Sector Pblico No Financiero

El Sector Pblico No Financiero est conformado por: el Gobierno General, que comprende a todas las

instituciones que realizan actividades no empresariales, cuya actividad primaria es desempear las

funciones de gobierno, y por las Empresas Pblicas No Financieras, que son entidades creadas con el

objeto de producir bienes y servicios no financieros para el mercado nacional, entre las cuales se pueden

mencionar: la Administracin Nacional de Acueductos y Alcantarillados, la Comisin Ejecutiva

Hidroelctrica del Ro Lempa, la Lotera

Nacional de Beneficencia y la Comisin Ejecutiva Portuaria Autnoma.

Sector Pblico Financiero.

Conjunto de empresas dedicadas a la intermediacin financiera donde participan compaas de

financiamiento comercial (CFC), corporaciones de ahorro y vivienda (CAV), bancos, compaas de

financiamiento comercial

El Sector Pblico Financiero de El Salvador, est conformado por instituciones pblicas de carcter

autnomo en lo administrativo y financiero, que han sido creadas mediante leyes especficas, en las cuales

MODELO DE REGRESIN MULTIPLE

2

se establece su razn de ser y funciones propias, as como su participacin en el quehacer financiero

nacional. Entre ellas se pueden mencionar:

Banco Central de Reserva

Banco Multisectorial de Inversiones.

Banco de Fomento Agropecuario.

Fondo de Financiamiento y Garanta para la Pequea Empresa.

Fondo Nacional de Vivienda Popular.

Fondo Social para la Vivienda.

Deuda Pblica

Es el conjunto de deudas que mantiene un Estado frente a los particulares u otro pas. Constituye una

forma de obtener recursos financieros por el estado o cualquier poder pblico materializados normalmente

mediante emisiones de ttulos de valores. Es adems un instrumento que usan los Estados para resolver el

problema de la falta puntual de dinero.

Aqu normalmente se incluyen no slo los prstamos tomados por el gobierno central sino tambin los que

contraen organismos regionales o municipales, institutos autnomos y empresas del Estado, ya que los

mismos quedan formalmente garantizados por el gobierno nacional. La deuda pblica suele dividirse en

deuda a corto y a largo plazo, as como en deuda pblica interna, contrada ante acreedores del pas, y

deuda pblica externa, contrada ante prestamistas del extranjero.

Deuda interna.

Deuda interna es una parte de la "deuda pblica". Es el conjunto de obligaciones que mantiene el gobierno

que estn denominadas en moneda nacional. Es el total de los crditos aprobados, tanto al sector pblico

como al privado, que se generan dentro de un pas. A diferencia de la deuda externa, la interna se paga en

el pas y en la moneda nacional.

Deuda externa.

Son aquellas obligaciones monetarias representativas de crdito con otro Estado, organismo internacional

o con cualquier persona natural o jurdica sin residencia ni domicilio en la Repblica de El Salvador.

Los pagos por capital e intereses de las deudas externas implican una salida de divisas y un aumento de la

cuenta de los egresos de la balanza de pagos. Se contraen deudas externas cuando se financian

MODELO DE REGRESIN MULTIPLE

3

importaciones, cuando los gobiernos contraen compromisos con bancos, organismos internacionales u

otros gobiernos, y cuando las empresas (pblicas o privadas) solicitan prstamos para realizar inversiones

o para otras necesidades. En este ltimo caso es frecuente que las empresas cuenten con un aval

gubernamental que garantiza la devolucin de sus prstamos ante los acreedores.

Dficit Fiscal

El dficit fiscal es uno de los tres desequilibrios macroeconmicos negativos en El Salvador

Es el desequilibrio negativo entre ingresos y gastos del Estado. Es el caso de las finanzas pblicas que se

presenta cuando los gastos del Estado son superiores a sus ingresos. Tambin se le conoce como dficit

del sector pblico y, repetimos, se define como la situacin en que los egresos o gastos del Estado o del

Sector Pblico, son superiores a los ingresos o los impuestos.

El dficit fiscal como parte de la Teora de la Administracin Pblica, est muy asociado a la Teora del

Estado. El Estado se concibe como una estructura social persuasiva y represiva, con instituciones civiles y

militares, que se utiliza para mantener la estabilidad de la sociedad en su conjunto. En funcin de ello, por

su origen en los impuestos y por su destino social, los ingresos y egresos del Estado tienen un contenido

pblico y no privado. El Estado por la orientacin social no lucrativa de sus actividades, normalmente

trabaja con dficits.

La situacin fiscal y la deuda pblica de El Salvador

La situacin fiscal es uno de los puntos ms vulnerables de la economa de El Salvador. Durante los aos

noventa se dio una estrecha correlacin entre el dficit fiscal y la dinmica de la economa. Despus de

alcanzar un nivel equivalente a casi 7% del PIB en 1992 por el acuerdo de paz, el dficit del sector pblico

no financiero (SPNF), excluyendo donaciones, disminuyo gradualmente hasta alcanzar 1% del PIB en

1995, coincidiendo con el rpido crecimiento experimentado por la economa durante la primera mitad de la

dcada de los noventa. El dficit del SPNF incluyendo donaciones logro eliminarse en el ao 1195 (-0.1%

del PIB).

A partir de 1996, las finanzas pblicas se deterioraron, producindose una progresiva ampliacin del dficit

fiscal, reduccin del ahorro pblico, estancamiento de la inversin del sector pblico y un mayor

endeudamiento gubernamental, sin que el gobierno dispusiera de importantes donaciones que

contribuyeran a reducir la brecha fiscal.

Durante los aos 2002 y 2003, el pas recurri a mayor endeudamiento, que agregado al menor

crecimiento econmico y baja recaudacin tributaria, el Estado opt por mayores polticas de austeridad.

MODELO DE REGRESIN MULTIPLE

4

En el ao 2002 se avanzo en el control del dficit fiscal, pero aumentaron los gastos de inversin en

infraestructura econmica y social. El dficit del SPNF disminuyo al 3% del PIB, como efecto, la carga

tributaria alcanz el 11.1% del PIB. La deuda pblica externa aumento un 27.8%, debido a la poltica de

sustitucin de deuda interna por externa. La deuda pblica externa alcanz los $4,022 millones y la deuda

pblica interna los $1,640 millones.

En el ao 2003, el aumento de los ingresos tributarios y la reduccin de los gastos permitieron reducir el

dficit del SPNF, aunque el endeudamiento pblico alcanz cifras preocupantes.

En el 2004 se realizaron reformas fiscales, que incluyeron enmiendas del cdigo tributario, la ley de

aduanas, la ley del IVA y la ley del impuesto sobre la renta.

Durante el 2005, se mantuvo una estricta disciplina fiscal orientada a reducir el dficit fiscal. La reforma

tributaria permiti aumentar los ingresos fiscales, que elevaron la carga tributaria al 13.2% del PIB. La

aprobacin del presupuesto sin retraso ni modificaciones incremento un 35.6% la inversin del SPNF; y as

sucesivamente en los siguientes aos. El bajo crecimiento en la economa en los ltimos 12 aos,

catstrofes naturales como tormentas y los terremotos del 2001 produjo el deterioro de las finanzas

pblicas ya que los ingresos pblicos se han visto afectados por el bajo crecimiento econmico y el gasto

pblico ha aumentado a causa de importantes inversiones de reconstruccin y los costos de transicin

asociados con la reforma del sistema de pensiones, pago de intereses y transferencias a los municipios. El

Salvador a logrado financiar gran parte del desequilibrio fiscal con costos moderados, si bien a expensas

de un rpido crecimiento de la deuda pblica a partir del ao 2000.

Acreedores Multilaterales

Los organismos multilaterales estn representados principalmente por:

El Fondo Monetario Internacional (FMI),

El Banco Mundial,

Los bancos regionales de desarrollo (entre ellos el Banco Interamericano de Desarrollo, BID) y

otras instituciones ms pequeas.

Cada organismo multilateral tiene su propio mandato, estipulado en su carta orgnica o en su convenio

constitutivo, que determina sus polticas crediticias. Por ejemplo, la misin del FMI de ofrecer ajustes para

los desequilibrios de pagos externos supone un perfil especfico de flujos de concesin de prstamos, que

depende mucho de la posicin financiera externa de sus pases miembros.

MODELO DE REGRESIN MULTIPLE

5

El Banco Mundial procura fortalecer el desarrollo de los pases de ingresos ms bajos y erradicar la

pobreza del mundo, y por lo tanto sus flujos crediticios estn determinados por estrategias a ms largo

plazo y en menor medida por las necesidades actuales de financiamiento.

Los bancos regionales de desarrollo tienen cada uno su conjunto particular de objetivos que, en espritu,

se asemejan ms a los del Banco Mundial. El Grupo del Banco Mundial y otros bancos regionales de

desarrollo, como el BID, tambin otorgan prstamos al sector privado, que est cobrando cada vez ms

importancia, pero la mayora de las actividades crediticias de casi todos los bancos multilaterales de

desarrollo siguen centrndose en el financiamiento soberano

Los prestamistas multilaterales ofrecen financiamiento concesionario as como financiamiento a tasas no

concesionarias, aunque en general estas tasas son ms bajas que las tasas del mercado que se pagan

sobre la deuda contrada con instituciones comerciales. El financiamiento concesionario se otorga a los

pases segn ciertas condiciones relacionadas con el ingreso per cpita y el nivel de desarrollo regional.

El financiamiento oficial tambin incluye prstamos bilaterales a travs de entidades nacionales de

desarrollo como:

La Agencia de los Estados Unidos para el Desarrollo Internacional (USAID),

El Departamento para el Desarrollo Internacional del Reino Unido (DFID) Kreditanstalt fr

Wiederaufbau (KfW) y

Deutsche Investitions- und Endtwicklungsgesellschaft (DEG) de Alemania.

La mayora de esta deuda es de carcter concesionario. No obstante, el financiamiento bilateral tambin

incluye prstamos con garanta del Estado otorgados por entidades de crdito a la exportacin como:

Hermes (Alemania),

La Compaa Espaola de Seguros

Crditos a la Exportacin (CESCE, Espaa),

Coface (Francia) y

El Export-Import Bank de Estados Unidos.

MODELO DE REGRESIN MULTIPLE

6

Los prestamistas multilaterales tienen como objetivo general la promocin del desarrollo y el bienestar

social en los pases que les solicitan prstamos. Esto puede hacer que las instituciones multilaterales

presten ms en apoyo a proyectos de desarrollo, en entornos ms arriesgados y en pocas ms difciles.

La mayora de las instituciones multilaterales estn gobernadas por directorios controlados por los pases

miembros ms ricos. (Con excepcin del BID y de la Corporacin Andina de Fomento (CAF).)

Condiciones de prstamo establecidas por los acreedores multilaterales.

Para obtener un prstamo de una institucin multilateral, por lo general es necesario sostener

conversaciones detalladas sobre el uso previsto de los fondos, las condiciones con respecto a reformas

econmicas prometidas y otros temas, y extensas negociaciones sobre diversos detalles del prstamo y

posiblemente del entorno macroeconmico.

Las instituciones multilaterales gozan de un estatus de acreedor preferencial, lo que les otorga prioridad

jurdica por encima de los acreedores privados.

Una caracterstica atractiva del financiamiento multilateral es que puede ser cataltico, es decir: puede

proporcionar incentivos para que los inversionistas privados tambin le otorguen prstamos al pas. Rodrik

(1995) menciona que las instituciones multilaterales pueden tener mejor informacin sobre las variables

econmicas fundamentales de un determinado pas prestatario y entonces colocan el dinero donde est

ms seguro, siguiendo su propio criterio.

Instituciones Financieras

Son organizaciones especializadas en la acumulacin de capitales y sus transferencias por medio de

prstamos a inters o en su inversin directa. Los bancos son las instituciones financieras ms conocidas,

y basan sus operaciones en la captacin de ahorro y crdito. Entendindose por crdito el prstamo de un

capital o de un poder de compra.

En la ltima dcada los pases han recurrido a las instituciones financieras internacionales (IFI) con ms

frecuencia que nunca, para financiar sus proyectos, solicitar asesoras para introducir reformas en sus

modelos econmicos, entre otros.

Cada una de estas instituciones tiene sus caractersticas.Son tres los principales organismos financieros

internacionales que conceden crdito a nuestro en Latinoamrica:

El Fondo Monetario Internacional (FMI).

El Banco Mundial (BM).

MODELO DE REGRESIN MULTIPLE

7

El Banco Interamericano de Desarrollo (BID).

El fondo monetario internacional (FMI).

Sus principales finalidades son:

Supervisar el buen funcionamiento del sistema monetario internacional vigilando que los pases

miembros adopten polticas orientadas al crecimiento econmico y a una estabilidad razonable de

precios.

Facilitar la expansin y el crecimiento equilibrado del comercio internacional fomentando la

estabilidad cambiaria.

Coadyuvar a establecer un sistema multilateral de pagos para las transacciones entre los pases

miembros y proporcionar prstamos para que los pases traten de corregir los desequilibrios de su

balanza de pagos.

La condicin para otorgar el crdito por parte del FMI es que el pas deudor reciba asistencia financiera y

adopte un programa destinado a solucionar se desequilibrio de pagos, ofrecindole al FMI garantas de que

podr reembolsar los recursos recibidos. La asistencia tcnica que proporciona el FMI a los pases

miembros consiste en: cuestiones de poltica fiscal, asuntos monetarios y balanza de pagos, asuntos de

banca central y general, y sistemas cambiarios y comerciales.

Banco mundial (banco internacional de reconstruccin y fomento)

Sus principales objetivos consisten en otorgar prstamos que contribuyan al crecimiento econmico de los

pases miembros, fundamentalmente apoyando la creacin y desarrollo de la infraestructura productiva,

como es la energa elctrica, gasoductos, telecomunicaciones, medios de comunicacin, puertos,

refineras, abastecimiento de agua, etc.

Los requisitos para obtener los prstamos que da el BM son que primeramente el solicitante sea socio o

miembro del banco y por consiguiente del FMI. El prstamo debe ser destinado a un proyecto especfico

del pas solicitante y dicho proyecto deber ser satisfactorio tcnica y econmicamente para garantizar la

seguridad del prstamo y su recuperacin por parte del BM. Adems el proyecto no deber tener otra

fuente de financiamiento sino nica y exclusivamente la del BM. Por ltimo el proyecto no deber afectar al

medio ambiente.

Banco interamericano de desarrollo (BID).

El BID para lograr sus finalidades realiza dos tipos de funciones principalmente:

MODELO DE REGRESIN MULTIPLE

8

Las de Tipo Financiero comprenden la utilizacin de sus propios recursos, as como la utilizacin

de los fondos obtenidos en los mercados financieros para llevar a cabo sus proyectos de carcter

econmico y social de alta prioridad para la regin. Tambin promueve la inversin de capitales

pblicos y privados en Amrica Latina.

Las Funciones de Tipo Tcnico se refieren a cooperacin tcnica para la preparacin, el

financiamiento y la ejecucin de planes y proyectos de desarrollo

Otros organismos financieros internacionales importantes.

Otros organismos importantes que han surgido por iniciativa del FMI, BM y el BID, con el propsito de

delegar y complementar sus actividades son los siguientes:

Corporacin Financiera Internacional. (CFI).

Asociacin Internacional de Fomento. (AIF).

Instituto para la Integracin de Amrica Latina. (INTAL).

Corporacin Interamericana de Inversiones. (CII)

o Especificaciones del Modelo de Regresin.

Modelo de Regresin.

Donde:

: Variable dependiente.

: Variable Explicativas.

: termino de intercepto. Es el valor medio de Y cuando

se hace igual a cero.

: Coeficientes de Regresin Parcial.

u: es el termino de perturbacin escolstica.

i: es la ipsima observacin.

MODELO DE REGRESIN MULTIPLE

9

Por lo tanto si se aplica al modelo de regresin que se est trabajando la ecuacin de regresin quedara

de la siguiente manera.

Planteamiento de hiptesis para los test

Prueba de Jarque Bera.

Ho: La muestra sigue una ley normal.

Ha: la muestra no sigue una ley normal.

Prueba de hiptesis F.

, todos los parmetros son iguales a cero y la relacin entre y y el conjunto de

variables no son significativas.

, uno o ms parmetros es diferente de cero, y la relacin entre y y el conjunto de

variables independientes es significativa.

Prueba de hiptesis t

, la relacin entre y y la variable no es significativa.

El parmetro es diferente de cero y la relacin de la variable independiente es significativa.

Fuente de datos y descripcin de variables.

Fuente de Datos.

Los datos utilizados en este modelo de regresin han sido extrados de la revista trimestral del BCR, del

ttulo III Sector Fiscal, en la tabla referente al Saldo de la Deuda externa Pblica por Acreedor en su

apartado para el Sector Pblico. Los datos considerados fueron desde 1995 hasta el 2010.

Descripcin de las Variables.

Los datos del Saldo de la Deuda Externa Pblica por Acreedor, Sector Pblico, son de tipo cuantitativos,

expresados en millones de dlares de los Estados Unidos de Amrica, representando el saldo de la deuda

externa pblica por cada ao observado.

MODELO DE REGRESIN MULTIPLE

10

o Resultados de la Regresin.

Tipo de Relacin.

De conformidad con los resultados emitidos por el programa SPSS, el tipo de relacin se describe

a continuacin:

Coeficiente de Correlacin:

El coeficiente de correlacin del modelo es igual a 1.000, es decir:

r=1.00

Anlisis:

El coeficiente de correlacin ( r ) mide el grado o la intensidad en que las variables explicativas

estn relacionadas con la variable dependiente. En este caso existe una perfecta y positiva relacin entre

las variables explicativas y la variable dependiente. El comportamiento de dicha relacin es creciente.

Esto quiere decir que existe un efecto directo entre las variables explicativas, AMUL e INSF, y la

variable dependiente DESPA, es decir, que cualquier aumento o disminucin en las variables explicativas

provocaran es mismo efecto en la variable dependiente DESPA.

Coeficiente de Determinacin.

En esta tabla tambin se puede apreciar el valor del coeficiente de determinacin (R cuadrado). El

hecho de que el valor del coeficiente de determinacin sea igual a 0.999 quiere decir que la bondad de

ajuste del modelo es del 99.9%.

Es decir que la variacin porcentual de la variable DESPA, que es explicada a partir de ecuacin

de regresin es del 99.9%

Tambin se puede concluir que la confiabilidad del modelo para hacer pronsticos acerca del

Saldo de la Deuda Externa Pblica por Acreedores para el sector publico es de un 99.9%

Ecuacin de Regresin.

De conformidad con los resultados obtenidos al aplicar el modelo de regresin en el programa SPSS 19.0

los valores obtenidos fueron los siguientes:

Ecuacin de Regresin para el modelo.

MODELO DE REGRESIN MULTIPLE

11

Anlisis:

$612.509 millones de dlares es el valor medio estimado del Saldo de la Deuda Externa por Acreedor para

el Sector Publico, cuando las variables explicativas, AMUL e INSF, tienen un valor de cero.

Es decir que si el saldo de lo que se le debe a los acreedores Multilaterales e Instituciones

Financieras llega a ser saldado, cancelado por completo, el valor o el Saldo de la Deuda Externa por

Acreedor del sector Publico ser de $612.509 millones de dlares, esto debido a aquellos elementos de la

deuda externa que no fueron tomados en cuenta en el modelo de regresin.

$1.019 millones de dlares es el cambio en la media estimada de DESPA, por unidad de cambio

en AMUL, permaneciendo constante INSF. Es decir que $1.019 millones de dlares es el efecto directo

sobre el valor medio estimado del Saldo de la Deuda Externa Pblica por Acreedor para el sector pblico,

cuando se aumenta o disminuye en una unidad el valor de los Acreedores Multilaterales, manteniendo

constante el valor de las Instituciones Financieras.

$1.014 millones de dlares es el cambio en la media estimada de DESPA, por unidad de cambio en INSF,

permaneciendo constante AMUL. Es decir que $1.014 millones de dlares es el efecto directo sobre el

valor medio estimado del Saldo de la Deuda Externa Pblica por Acreedor para el sector pblico, cuando

se aumenta o disminuye en una unidad el valor de las Instituciones Financieras y manteniendo constante el

valor de los Acreedores Multilaterales.

Relaciones entre las Variables.

El cuadro de correlaciones mostrado en los anexos, nos indica la relacin lineal que existe entre las

variables, segn la correlacin de pearson, es por ello que lo interpretamos de la manera siguiente:

La relacin entre DESPA y AMUL: la tabla de correlacin muestra que existe coeficiente de 96.1%, quiere

decir que existe una fuerte y positiva relacin entre la variable DESPA y AMUL, en otras palabras se puede

concluir que existe una influencia del 96.1% de la variable Acreedores Multilaterales sobre el Saldo de la

Deuda Externa por Acreedor para el sector pblico, quiere decir que el origen de las deuda externa pblica

se encuentra en el financiamiento que puede proveer los acreedores multilaterales al pas, quiere decir que

los fondos necesarios para estimular la economa del pas proviene en gran medida de instituciones como

MODELO DE REGRESIN MULTIPLE

12

el Banco Mundial, el Fondo Monetario Internacional (FMI), el Banco Interamericano de Desarrollo, entre

otros.

Relacin entre DESPA e INSF: el resultado obtenido en la tabla de correlacin para estas variables es de

98.9%, es decir que existe una relacin casi perfecta entre las variables, quiere decir que la influencia que

tienen las Instituciones Financieras para con el Saldo de la Deuda Externa Pblica por Acreedor para el

sector publico es del 98.9%, es decir, la nacin recibe fondos en concepto de prstamos de parte de las

instituciones dedicadas a la captacin de ahorro y crdito, esto con la nica finalidad de estimular la

economa nacional y provocar en cierta medida un crecimiento econmico en la nacin.

Conclusin:

Para amabas relaciones descritas anteriormente, se muestra que ninguna de las variables explicativas

tienen niveles de correlacin lo suficientemente insignificantes como para ser excluidas del modelo de

regresin.

o Test de Supuestos del Modelo

Estos test nos ayudan a comprobar, la normalidad del modelo, la significancia global de las variables

independientes sobre la dependiente, la determinacin de los intervalos de confianza y la significancia de

los coeficientes.

Por ello mostramos el test de Jarque Bera que nos muestra la normalidad del modelo, a travs de l

podemos conocer si el comportamiento del modelo es normal o, no es normal, es decir, si el resultado de

Jarque Bera es mayor que el nivel de significancia del 5%, la hiptesis de normalidad es aceptada, es

decir, el modelo es normal.

Normalidad: Test de Jarque Bera.

Esta prueba fue realizada con un valor de significancia del 5%, recuerde que el planteamiento de hiptesis

se encuentra en la pgina 10 del presente trabajo, mas para facilitar la interpretacin se escribe un

recordatorio de ella en la parte inferior de la siguiente tabla.

Prueba de Jarque-Bera (saldo de la deuda):

JB (Valor observado) 1.428

JB (Valor crtico) 5.991

GDL 2

p-valor 0.490

MODELO DE REGRESIN MULTIPLE

13

Conclusin:

No se puede rechazar la hiptesis nula, es decir que para un nivel de significancia del 5% no se puede

rechazar que: La muestra sigue una ley de Normalidad.

Interpretacin:

La ecuacin de regresin para el pronstico del Saldo de la Deuda Externa Pblica por Acreedor para el

Sector Pblico, tiene un comportamiento normal.

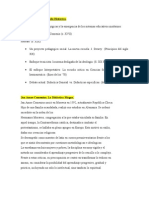

Test significancia global del modelo: Prueba F

En esta prueba medimos que tan significativas son las variables independientes sobre la dependiente, lo

medimos por medio del valor de y el nivel de significancia que nos arroj la tabla ANOVA.

Recurdese que los planteamientos de hiptesis para la prueba F se establecieron con anterioridad en el

trabajo, por lo que ahora solo se proceder con los estadsticos de prueba.

Alfa 0.05

Interpretacin de la prueba:

H0: La muestra sigue una ley Normal.

Ha: La muestra no sigue una ley Normal.

Como el p-valor calculado es mayor que el nivel de significacin alfa=0.05, no se puede rechazar la

hiptesis nula H0.

El riesgo de rechazar la hiptesis nula H0 cuando es verdadera es de 48.97%.

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

0 0.2 0.4 0.6 0.8 1

D

i

s

t

r

i

b

u

c

i

n

a

c

u

m

u

l

a

t

i

v

a

t

e

r

i

c

a

Distribucin acumulativa emprica

P-P plot (saldo de la deuda)

MODELO DE REGRESIN MULTIPLE

14

Estadstico de prueba.

Segn el estadstico de prueba obtenida por el programa SPSS, los resultados son los siguientes:

F=$9,556.641 millones.

Sig.= 0.000

De acuerdo con este resultado, dado que el valor de sig. (valor p) es menor que el nivel de significancia

se rechaza la hiptesis nula, es decir que para un nivel de significancia del 5% se rechaza que los

coeficientes de regresin parcial de las variables explicativas sean igual a cero.

Por lo tanto se acepta que los coeficientes de regresin parcial de las variables explicativas son distintos de

cero, es decir que se acepta que existe una relacin entre las variables explicativas AMUL e INSF para con

la variable dependiente DESPA.

Es decir que es posible utilizar la ecuacin de regresin para realizar pronsticos sobre el Saldo de la

Deuda Externa Pblica por Acreedor para el Sector Pblico.

Determinacin De Intervalos De Confianza Para Los Coeficientes Estimados.

Los siguientes intervalos de confianza para los coeficientes son el resultado obtenido del programa

SPSS que se refleja en la tabla 1.5 de coeficientes.

: Con un intervalo de confianza del 95% se tiene lo siguiente:

(

)

Que quiere decir que existe una probabilidad del 95% de que el valor medio del saldo de la deuda

externa por acreedor para el sector pblico, cuando las variables explicativas, AMUL e INSF, tienen un

valor de cero, el importe de dicha variable dependiente este entre $426.362 y $798.655 millones de

dlares.

Es decir que si se cancelara lo que se les debe a los acreedores multilaterales e instituciones

financieras, existe una probabilidad del 95% que el valor estimado del Saldo de la Deuda Externa Pblica

por Acreedor para el sector pblico oscile entre $426.362 y $798.655 millones de dlares.

MODELO DE REGRESIN MULTIPLE

15

Con un intervalo de confianza del 95% se tiene lo siguiente:

(

)

Que quiere decir que existe una probabilidad del 95% de que el valor medio estimado del Saldo de

la Deuda Externa Pblica por Acreedor para el sector pblico oscile entre $0.909 y $1.129 millones de

dlares cuando se aumenta o disminuya en una unidad el valor de los Acreedores Multilaterales y se

mantenga constante el valor de las Instituciones Financieras. Recordando que las unidades que aumente o

disminuya el valor de los Acreedores Multilaterales esta expresada en millones de dlares, es decir el

aumento o disminucin de un milln de dlares para esa variable explicativa.

Con un intervalo de confianza del 95% se tiene lo siguiente:

(

)

Que quiere decir que existe una probabilidad del 95% de que el valor medio estimado del Saldo de

la Deuda Externa Pblica por Acreedor para el sector pblico oscile entre $0.956 y $1.072 millones de

dlares cuando se aumenta o disminuya en una unidad el valor de las Instituciones Financieras y se

mantenga constante el valor de los Acreedores Multilaterales. Recordando que las unidades que aumente

o disminuya el valor de las Instituciones Financieras esta expresada en millones de dlares, es decir el

aumento o la disminucin de un milln de dlares para esa variable explicativa.

Test de significancia de coeficientes: Prueba t

Estadstico de prueba

MODELO DE REGRESIN MULTIPLE

16

Conclusin:

> Por lo que no se acepta la hiptesis nula, es decir que para un nivel de

significancia del 5% se rechaza que:

En otras palabras se rechaza que no existe relacin lineal entre los DESPA y AMUL. Por lo tanto hay

relacin lineal entre los DESPA y AMUL.

Estadstico de prueba

Conclusin:

> Por lo que no se acepta la hiptesis nula, es decir que para un nivel de

significancia del 5% se rechaza que:

En otras palabras se rechaza que no existe relacin lineal entre los DESPA e INSF. Por lo tanto hay

relacin significativa lineal entre los DESPA e INSF.

o Proyecciones con la regresin obtenida.

Utilizando los valores de los intervalos de confianza con los lmites superiores e inferiores y la ecuacin de

regresin del modelo, podemos realizar las proyecciones, adecuadas al modelo variando los datos de las

diferentes variables independientes.

Ecuacin de regresin del modelo:

MODELO DE REGRESIN MULTIPLE

17

Constante AMUL INSF

Lmite superior Lmite inferior. Lmite superior Lmite inferior. Lmite superior Lmite inferior.

$798.655 $426.362 $1.129 $0.909 $1.072 $0.956

Primera proyeccin.

Teniendo que el valor para AMUL es de 1 (milln) y el valor de INSF es de 1 (milln)

Proyeccin con lmites superiores:

DESPA=$798.655+$1.129(1)+$1.072(1)=$ 800.856

Proyeccin con lmites inferiores:

DESPA=$426.362+$0.909(1)+$0.956(1)= $ 428.227

Conclusin:

Existe una probabilidad del 95% de que el Saldo de la Deuda Externa Pblica por Acreedor para el sector

publico oscile entre $428.227 y $800.856 millones de dlares, siempre y cuando el valor correspondiente

a acreedores multilaterales y el valor de las instituciones financieras sea igual a 1 milln de dlares cada

uno.

Tambin se podra decir que existe la probabilidad de un 95% de que el Saldo de la Deuda Externa Pblica

por Acreedor para el sector pblico aumente entre $428.227 y $800.856 millones de dlares con respecto

al ao anterior, si la deuda a acreedores multilaterales y la deuda a instituciones financiera aumenta en un

milln de dlares para el presente ao. O tambin se podra decir que si se planea solicitar prstamos a

acreedores multilaterales y solicitar prstamos a instituciones financieras por un valor de un milln de

dlares, de cada uno de ellos, para el siguiente ao, existira un 95% de probabilidad de que el saldo de la

deuda para el siguiente ao aumente entre $428.227 y $800.856 millones de dlares con respecto al

presente ao.

Segunda proyeccin.

Teniendo que el valor para AMUL es de 2 (millones) y el valor de INSF es de 1 (millones)

Proyeccin con lmites superiores:

DESPA=$798.655+$1.129(2)+$1.072(1)=$ 801.985

MODELO DE REGRESIN MULTIPLE

18

Proyeccin con lmites inferiores:

DESPA=$426.362+$0.909(2)+$0.956(1)= $ 429.136

Conclusin:

Existe una probabilidad del 95% de que el Saldo de la Deuda Externa Pblica por Acreedor para el sector

publico oscile entre $429.136 y $801.985 millones de dlares, siempre y cuando el valor correspondiente a

acreedores multilaterales sea de 2 millones de dlares y el valor de las instituciones financieras sea igual a

1 milln de dlares.

Tambin se podra decir que existe la probabilidad de un 95% de que el Saldo de la Deuda Externa Pblica

por Acreedor para el sector pblico aumente entre $429.136 y $801.985 millones de dlares con respecto

al ao anterior, si la deuda a acreedores multilaterales aumenta en 2 millones de dlares y la deuda a

instituciones financiera aumenta en un milln de dlares para el presente ao.

Tercera Proyeccin.

Teniendo que el valor para AMUL es de 1(millones) y el valor de INSF es de 2 (millones)

Proyeccin con lmites superiores:

DESPA=$798.655+$1.129(1)+$1.072(2)=$ 801.928

Proyeccin con lmites inferiores:

DESPA=$426.362+$0.909(1)+$0.956(2)= $ 429.183

Conclusin:

Existe una probabilidad del 95% de que el Saldo de la Deuda Externa Pblica por Acreedor para el sector

publico oscile entre $429.183 y $801.928 millones de dlares, siempre y cuando el valor correspondiente a

acreedores multilaterales sea de un milln de dlares y el valor de las instituciones financieras sea igual a 2

millones de dlares.

Tambin se podra decir que si se planea solicitar prstamos a acreedores multilaterales un milln de

dlares y solicitar prstamos a instituciones financieras por un valor de 2 millones de dlares para el

siguiente ao, existira un 95% de probabilidad de que el saldo de la deuda para el siguiente ao aumente

entre $429.183 y $801.928 millones de dlares con respecto al presente ao.

MODELO DE REGRESIN MULTIPLE

19

Conclusin sobre las proyecciones.

Con las tres proyecciones anteriores tambin se puede evidenciar el efecto directo que tienen las variables

explicativas sobre el Saldo de la Deuda Externa Pblica por Acreedor para el Sector Pblico, eso se

resume en la siguiente tabla:

Saldo de la Deuda Externa Pblica por Acreedor para el Sector

Pblico.

Cuando se cumple lo siguiente:

Limite interior. Limite Superior.

Ambas variables explicativas son iguales. $428.227 $800.856

AMUL vara y INSF permanece constante. $429.136 $801.985

AMUL permanece constante y INSF varia. $429.183 $801.928

El recorrido de las condiciones de la tabla es el siguiente:

Ambas variables explicativas son iguales R=372.629

AMUL varia e INSF permanece constante R=372.849

AMUL permanece constante e INSF varia R=372.745

Si bien a travs de los rangos es imposible concluir el efecto que tienen las variables explicativas con la

exactitud deseada, si se podra decir que el efecto que tiene las variables explicativas sobre el Saldo de la

Deuda Externa Pblica por Acreedor para el Sector Pblico es casi el mismo para ambas variables, mas si

se tuviera que elegir la variable explicativa de mayor peso para determinacin del saldo de la deuda pblica

externa por acreedor, se dira que una variacin en la variable AMUL genera mayor variacin sobre el

saldo de la deuda, de lo que genera una variacin en INSF.

MODELO DE REGRESIN MULTIPLE

20

Conclusiones.

o Se concluye que el modelo de regresin del saldo de la deuda externa pblica por acreedor para el

sector pblico siguen una ley normal entre la variable dependiente y las independientes,

acreedores multilaterales e instituciones financieras.

o Con los test de supuestos del modelo llevados a cabo para nuestro tema El Saldo de la Deuda Externa del

Sector Pblico en funcin de sus Acreedores Multilaterales e Instituciones Financieras para el periodo de

1995 2010 . Se concluye que existe una relacin entre las variables explicativas y la variable

dependiente.

o En el test de Jarque Bera se llega a la conclusin de que No se puede rechazar la hiptesis nula, es

decir que para un nivel de significancia del 5% no se puede rechazar que: La muestra sigue una ley de

Normalidad.

o En la prueba F se concluye que se acepta que los coeficientes de regresin parcial de las variables

explicativas son distintos de cero, es decir que se acepta que existe una relacin entre las variables

explicativas AMUL e INSF para con la variable dependiente DESPA.

o Con un nivel de significancia del 5% se concluye que ambos coeficientes correspondientes a las

variables explicativas tienen una relacin lineal para con la variable dependiente DESPA, segn

los datos obtenidos por la prueba t.

MODELO DE REGRESIN MULTIPLE

21

Recomendaciones.

o Se sugiere como herramienta confiable para obtener los resultados de una regresin el software

economtrico SPSS.

o Se propone hacer uso del complemento de Excel, XLSTAT, para determinacin de las pruebas de

significancia.

o Para concluir sobre el tipo de relacin entre las variables se recomienda tener bien definidos los conceptos

correspondientes a cada prueba realizada. Si llega a existir evidencia significativa de que no existe relacin

entre las variables, se recomienda reconsiderar las variables que se usan en el estudio

o Para la realizacin del test de jarque bera, se recomienda realizarlo a travs del complemento de Excel,

puesto que proporciona las conclusiones y resultados de una forma muy efectiva.

MODELO DE REGRESIN MULTIPLE

22

Bibliografa.

Pginas web

www.bcr.gob.es

http://es.mimi.hu/economia/sector_financiero.html

http://www.mh.gob.sv

http://www.monografias.com/trabajos15/deuda/deuda.shtml

es.wikipedia.org/wiki/Deuda pblica

libros

Damonar N. Guajarati. Econometra. IV edicin, edit. Mc-Graw-Hill.

Anderson Sweeney Willians. Estadistica para Administracin y Economa. Sptima edicin. Captulo 15

MODELO DE REGRESIN MULTIPLE

23

Anexos.

o Bitcora de Actividades.

Fecha Participantes Actividad realizada Problemas Soluciones

31-10-11 Sylvia

Isabel

Yessica

Luis

Identificando y estableciendo

diferentes tipos de temas para la

investigacin.

Dificultad al

identificar las

variables

independientes de

cada uno de los

temas propuestos.

Consultar otras

fuentes de

informacin.

04-11-11 Sylvia

Isabel

Yessica

Luis

Concretar las propuestas y

clasificar las variables a estudiar.

Para una de las

propuestas la

base de datos

estaba

incompleta.

Completar la base de

datos, por medio de

publicaciones

anteriores.

08-11-11 Sylvia

Isabel

Yessica

Luis

Entrega al docente de las

propuestas de investigacin.

Aprobacin del tema

propuesto.

08-11-11 Sylvia

Isabel

Yessica

Luis

Elaboracin los objetivos que

guiaran la investigacin.

Falta de claridad

en la redaccin de

un objetivo

especifico.

Consultar al docente.

09-11-11 Sylvia

Isabel

Yessica

Luis

Se distribuye en tareas

individuales la bsqueda de

conceptos bsicos del modelo

de regresin.

10-11-11 Sylvia

Isabel

Yessica

Luis

Se establece como prioridad la

necesidad de descargar el

software SPSS el cual servir

para realizar el anlisis de

MODELO DE REGRESIN MULTIPLE

24

regresin y los test estadsticos.

10-11-11 Sylvia

Isabel

Yessica

Luis

La adquisicin del software fue

exitosa y ya se cuenta con el

manual de uso impreso para

facilitar la comprensin de su

aplicacin.

La comprensin

del uso del

software es

escasa.

Se busc la manera

de utilizar el software

mediante asesoras.

11-11-11

Sylvia

Isabel

Yessica

Luis

La instructora del grupo 10 de

estadstica II, imparti asesora

acerca del uso del software.

La asesora aclaro

muchas dudas

pero aun as

quedaron muchas

interrogantes al

respecto.

Se decide buscar

ms ayuda.

14-11-11 Sylvia

Isabel

Yessica

Luis

El equipo de trabajo se rene

para aplicar lo expuesto en la

asesora y se obtienen

resultados de la aplicacin de las

herramientas del programa.

.

15-11-11 Sylvia

Isabel

Yessica

Luis

Recopilacin de informacin

para la elaboracin del marco

terico.

Escasa

informacin

terica acerca de

las variables en

estudio.

Bsqueda exhaustiva

en diferentes fuentes

de informacin.

17-11-11 Sylvia

Isabel

Yessica

Luis

Depuracin y clasificacin de la

informacin recopilada, para la

elaboracin del marco terico.

Similitud en la

informacin

recopilada.

Establecer prioridad

en la informacin con

respecto al tema de

investigacin.

18-11-11 Sylvia

Isabel

Yessica

Luis

Elaboracin del marco terico de

la investigacin.

21-11-11 Sylvia El equipo de trabajo se rene Dificultad en la Consultar los

MODELO DE REGRESIN MULTIPLE

25

Isabel

Yessica

Luis

para hacer los anlisis

correspondientes a los

resultados obtenidos de la

aplicacin del software en la

base de datos.

interpretacin de

los anlisis.

conceptos

investigados

anteriormente y la

informacin

recopilada en el

marco terico; para

una mejor

comprensin.

24-11-11 Sylvia

Isabel

Yessica

Luis

Finalizacin del anlisis del

modelo de regresin.

27-11-11 Sylvia

Isabel

Yessica

Luis

Se culminan la con la

elaboracin de las partes finales

de la investigacin.

28-11-11 Sylvia

Isabel

Yessica

Luis

Se imprime el documento de la

investigacin y se finalizan

actividades.

MODELO DE REGRESIN MULTIPLE

26

o Teora Sobre Modelos De Regresin Lineal

Conceptos bsicos

Modelo de regresin

El anlisis de regresin mltiple estudia la relacin de una variable dependiente con dos o ms variables

independientes. Para denotar el nmero de variables independientes se suele usar p. A la ecuacin que

describe como esta relacionada la variable dependiente con las variables independientes

, ,......, , 3 2 1 _ _ _ se le conoce como modelo de regresin mltiple. El modelo de regresin mltiple toma

la forma siguiente:

c _ | _ | _ | |o + + + + + = p p .... 2 2 1 1

En el modelo de regresin mltiple,

, ,... 2 , 1 , p o | | | |

son parmetros y el trmino del error c es una

variable aleatoria y corresponde a la variabilidad en y que no puede atribuirse o explicarse al efecto lineal

de las p variables independientes.

Linealidad de variables

El principal y quizs ms natural significado de linealidad es que la expectativa condicional de Y es una

funcin lineal de Xi

Geomtricamente, la curva de regresin es en ese caso una lnea recta. En esta interpretacin, una funcin

de regresin, tal como E (YIXi) = 1 +2Xi

2

no es una funcin de lineal, debido a que la variable X aparece

elevada al cuadrado.

Linealidad en Parmetros

El segundo sentido de linealidad es que la esperanza condicional de Y, E(YIXi), es una funcin lineal de

los parmetros, de las

`;

puede ser o no lineal en la variable X. esta interpretacin, E(YIXi) = 1 +2Xi

2

es

un modelo de regresin lineal, pero el modelo E(YIXi) = 1+ Xi no lo es. La ltima ecuacin es un

ejemplo de un modelo de regresin no lineal en los parmetros, que no se consideran en esta ocasin.

De las dos interpretaciones de linealidad, la linealidad en los parmetros constituye el concepto relevante

en la teora que se presenta. La expresin regresin lineal significara siempre una regresin lineal en los

parmetros; las

`

(es decir, los parmetros, se elevan nicamente a la primera potencia), pudiendo o no

ser lineales en las variables explicativas, las X. La ecuacin E (YIXi) = 1 +2Xi es lineal tanto en las

variables como en los parmetros.

MODELO DE REGRESIN MULTIPLE

27

Error Estocastico

El trmino perturbacin estocstica ui o error estocstico sustituye todas aquellas variables que han sido

excluidas del modelo pero que afectan conjuntamente a Y.

Es una variable aleatoria no observable que toma valores positivos o negativos.

Regresion Muestral

Generalmente es necesario trabajar con informacin muestral y no poblacional, por lo tanto, se plantea una

ecuacin que nos permita estimar los valores de E(Y/X i ), b 0 , b 1 y u i ; as que el objetivo es estimar la

funcin de regresin poblacional con base en la funcin de regresin muestral:

= 0+ 1+X1+ = +

El caso ms simple de regresin es cuando se tienen dos variables (una dependiente y una independiente

o explicativa), es decir, n parejas de datos.

Una vez especificadas las variables es necesario determinar la relacin entre ellas, de la cual se puede

tener una idea general, graficando las variables en un sistema de coordenadas, en donde, en el eje de las

abcisas se ubica la variable independiente y en el de las ordenadas la variable dependiente; esta grfica se

llama nube de puntos.

La relacin ms sencilla es la lineal, la funcin de regresin poblacional es:

Yi = + Xi + ui

La cual no se puede observar directamente, por lo tanto, la estimamos a partir de la funcin de regresin

muestral:

= 0+ 1X1+ = +

Donde:

MODELO DE REGRESIN MULTIPLE

28

Minimos Cuadrados Ordinarios

El anlisis de regresin trata de la dependencia de las variables explicativas, con el objeto de estimar y/o

predecir la media o valor promedio poblacional de la variable dependiente en trminos de los valores

conocidos o fijos de las variables explicativas.

Se trata de encontrar una mtodo para hallar una recta que se ajuste de una manera adecuada a la nube

de puntos definida por todos los pares de valores muestrales (Xi,Yi).

Este mtodo de estimacin se fundamenta en una serie de supuestos, los que hacen posible que los

estimadores poblacionales que se obtienen a partir de una muestra, adquieran propiedades que permitan

sealar que los estimadores obtenidos sean los mejores.

Pues bien, el mtodo de los mnimos cuadrados ordinarios consiste en hacer mnima la suma de los

cuadrados residuales, es decir lo que tenemos que hacer es hallar los estimadores que hagan que esta

suma sea lo ms pequea posible.

Error estndar de mnimos cuadrados

El error estndar de la estimacin mide la dispersin de los valores observados alrededor de la recta de

regresin.

Frmulas usadas para calcular el error estndar:

Supuestos Del Modelo De Regresin Lineal

Supuesto 1

El modelo de regresin es lineal en los parmetros:

La linealidad de los parmetros se refiere a que los |s son elevados solamente a la primera potencia.

MODELO DE REGRESIN MULTIPLE

29

Supuesto 2

Los valores que toma el regresor X son considerados fijos en muestreo repetido. Esto quiere decir que la

variable X se considera no estocstica. Este supuesto implica que el anlisis de regresin es un anlisis

condicionado a los valores dados del (los) regresores.

Supuesto 3

Dado el valor de X, el valor esperado del trmino aleatorio de perturbacin i es cero.

Cada poblacin de Y corresponde a un X dado, est distribuida alrededor de los valores de su media con

algunos valores de Y por encima y otros por debajo de sta. Las distancias por encima y por debajo de los

valores medios son los errores, y la ecuacin antes sealada requiere que en promedio estos valores sean

cero.

Supuesto 4

Homoscedasticidad. Dado el valor de X, la varianza de i es la misma para todas las observaciones.

Esta ecuacin seala que la varianza de las perturbaciones para cada Xi es algn nmero positivo igual a

o

2

.

Homoscedastidad significa igual dispersin, en otras palabras significa que las poblaciones Y

correspondientes a diversos valores de X tienen la misma varianza. Por el contrario, se dice que existe

heteroscedasticidad cuando la varianza poblacional, ya no es la misma en cada muestra. El supuesto de

homoscedasticidad est indicando que todos los valores de Y correspondientes a diversos valores de X

son igualmente importantes.

Supuesto 5

MODELO DE REGRESIN MULTIPLE

30

Dados dos valores cualquiera de la correlacin entre i y j cualquiera (i= j) es cero.

Este supuesto indica que las perturbaciones no estn correlacionadas. Esto significa que los errores no

siguen patrones sistemticos. La implicancia del no cumplimiento de este supuesto (existencia de

autocorrelacin) implicara que Ytno depende tan slo de Xt sino tambin de t-1, puesto que t-1

determina en cierta forma a t.

Supuesto 6

La covarianza entre i y Xi es cero, formalmente:

Este supuesto indica que la variable X y las perturbaciones no estn correlacionadas. Si X y estuvieran

relacionadas, no podran realizarse inferencias sobre el comportamiento de la variable endgena ante

cambios en las variables explicativas.

Supuesto 7

El nmero de observaciones debe ser mayor que el nmero de parmetros a estimar.}

Supuesto 8

Debe existir variabilidad en los valores de X. No todos los valores de una muestra dada deben ser iguales.

Tcnicamente la varianza de X debe ser un nmero finito positivo. Si todos los valores de X son idnticos

entonces se hace imposible la estimacin de los parmetros.

MODELO DE REGRESIN MULTIPLE

31

Supuesto 9

El modelo de regresin debe ser correctamente especificado, esto indica que no existe ningn en el

modelo a estimar. La especificacin incorrecta o la omisin de variables importantes, harn muy

cuestionable la validez de la interpretacin de la regresin estimada.

Supuesto 10

No hay relaciones perfectamente lineales entre las variables explicativas. No existe multicolinealidad

perfecta. Aunque todas las variables econmicas muestran algn grado de relacin entre s, ello no

produce excesivas dificultades, excepto cuando se llega a una situacin de dependencia total, que es lo

que se excluy al afirmar que las variables explicativas son linealmente dependientes.

Propiedades De Los Estimadores De Minimos Cuadrados

Dados los supuestos del modelo clsico de regresin lineal, los valores estimados de MCO poseen algunas

propiedades ideales u ptimas. Estas propiedades estn contenidas en el teorema conocido como teorema

Gauss-Markov.

Teorema Gauss-Markov: Dados los supuestos del modelo clsico de regresin lineal, los estimadores de

mnimos cuadrados son:

Lineales

Insesgados

Varianza Mnimo. Es decir, son, MELI.

Test De Supuestos.

Normalidad

En las estadsticas , la prueba de Jarque-Bera es una bondad de ajuste medida de la desviacin de la

normalidad , con base en la muestra de curtosis y asimetra La estadstica de pruebaJB se define como:

MODELO DE REGRESIN MULTIPLE

32

donde n es el nmero de observaciones (o grados de libertad en general), S es la muestra de la asimetra ,

y K es la muestra de curtosis :

Donde 3 y 4 son el terceros y los cuartos momentos centrales, respectivamente, es la muestra medio, y

2

es el segundo momento central, variacin.

La estadstica JB tiene un asinttico distribucin del chi-cuadrado con dos grados de libertad y puede ser

utilizado a prueba hiptesis nula que los datos son de a distribucin normal. La hiptesis nula es una

hiptesis comn de la oblicuidad que es cero y exceso de kurtosis siendo 0, puesto que las muestras de

una distribucin normal tienen una oblicuidad prevista de 0 y exceso de un kurtosis previsto de 0 (que sea

igual que un kurtosis de 3). Como la definicin de JB las demostraciones, cualquier desviacin de esto

aumentan la estadstica de JB.

Determinacin De Intervalos De Confianza Para Los Coeficientes Estimados

Intervalos de confianza utilizando desviacin estndar

En estadstica, la probabilidad que asociamos con una estimacin de intervalo se conoce como el nivel de

confianza

Esta probabilidad nos indica que tanta confianza tenemos en que la estimacin del intervalo incluya al

parmetro de la poblacin. Una probabilidad ms alta significa ms confianza.

El intervalo de confianza es el alcance de la estimacin que estamos haciendo pero a menudo hacemos el

intervalo de confianza en trminos de errores estndar, para esto debemos calcular el error estndar de la

media as:

MODELO DE REGRESIN MULTIPLE

33

Donde es el error estndar de la media para una poblacin infinita, es la desviacin estndar de la

poblacin.

Con frecuencia expresaremos los intervalos de confianza de esta forma: en la que:

= lmite superior del intervalo de confianza

= lmite inferior del intervalo de confianza

Relacin entre nivel de confianza e intervalo de confianza

Podra pensarse que deberamos utilizar un alto nivel de confianza, como 99% en todos los problemas

sobre estimaciones, pero en algunos casos altos niveles de confianza producen intervalos de confianza

alto por lo tanto imprecisos.

Debe tenerse un intervalo de confianza que vaya de acuerdo al tema que se est estimando.

Intervalos de confianza derivados de la distribucin t de Student

El procedimiento para el clculo del intervalo de confianza basado en la t de Student consiste en estimar la

desviacin tpica de los datos S y calcular el error estndar de la media= S/(raz cuadrada de n), siendo

entonces el intervalo de confianza para la media = x media +- t (alfa/2) multiplicado por (S/(raz cuadrada

de n)).

Es este resultado el que se utiliza en el test de Student: puesto que la diferencia de las medias de muestras

de dos distribuciones normales se distribuye tambin normalmente.

Test De Signficancia De Coeficientes: Prueba T

La Distribucin T de Student

En la generalidad de los casos, no disponemos de la desviacin estndar de la poblacin, sino de una

estimacin calculada a partir de una muestra extrada de la misma y por lo tanto no podemos calcular Z.

MODELO DE REGRESIN MULTIPLE

34

En estos casos calculamos el estadstico T:

con

Donde S es la desviacin estndar muestral, calculada con n-1 grados de libertad.

Ntese que utilizamos S, la Desviacin Standard de una Muestra, en lugar deo, la Desviacin Standard de

la Poblacin.

El estadstico T tiene una distribucin que se denomina distribucin T de Student, que est tabulada para 1,

2, 3,... etc. grados de libertad de la muestra con la cual se calcul la desviacin estndar. La distribucin T

tiene en cuenta la incertidumbre en la estimacin de la desviacin estndar de la poblacin, porque en

realidad la tabla de T contiene las distribuciones de probabilidades para distintos grados de libertad.

La distribucin T es ms ancha que la distribucin normal tipificada Para un nmero de grados de libertad

pequeo. Cuando los grados de libertad tienden a infinito, la distribucin T tiende a coincidir con la

distribucin normal estndar. Es decir, en la medida que aumentemos el nmero de observaciones de la

muestra, la desviacin estndar calculada estar ms prxima a la desviacin estndar de la poblacin y

entonces la distribucin T correspondiente se acerca a la distribucin normal estndar. El uso de la

distribucin T presupone que la poblacin con que estamos trabajando tiene una distribucin normal.

MODELO DE REGRESIN MULTIPLE

35

o Base de datos y diccionario de datos.

Base de Datos.

Aos. (n) Valores en Millones de dlares de los Estados Unidos de Amrica

Deuda Externa del Sector

Publico por Acreedor

DESPA (Y)

Acreedores

Multilaterales.

AMUL ( )

Instituciones

Financieras.

INSF ( )

2010 6,680.0 3,385.3 2,631.9

2009 6,343.4 3,073.0 2,586.3

2008 5,512.0 2,602.8 2,179.1

2007 5,383.3 2,455.3 2,244.2

2006 5,596.4 2,453.9 2,470.7

2005 4,780.8 2,448.6 1,662.0

2004 4,580.0 2,313.7 1,524.6

2003 4,454.7 2,396.2 1,305.3

2002 3,891.7 2,232.1 961.7

2001 3,027.5 2,057.9 323.9

2000 2,677.0 1,847.1 184.2

1999 2,628.2 1,730.6 239.8

1998 2,466.7 1,756.3 59.8

1997 2,451.9 1,598.4 244.8

1996 2,276.6 1,530.8 153.1

1995 2,466.7 1,756.3 59.8

Diccionario de Datos.

Variable dependiente:

DESPA:

Deuda Externa del Sector Publico por Acreedor (DESPA). Esta variable es dependiente y se ve afectada por los

cambios que ocurren en las variables independientes.

Variables Independientes:

AMUL:

MODELO DE REGRESIN MULTIPLE

36

Acreedores Multilaterales (AMUL). Esta es una variable independiente y est representada por El Fondo Monetario

Internacional FMI, El Banco Mundial, Los bancos regionales de desarrollo (entre ellos el Banco Interamericano de

Desarrollo, BID) y otras instituciones ms pequeas. Refleja la deuda que tiene la Nacin para con esas entidades, en

millones de dlares.

INSF:

Instituciones Financieras (INSF). Esta es una variable explicativa y est representada por organizaciones especializadas

en la acumulacin de capitales y sus transferencias por medio de prstamos a inters o en su inversin directa. Refleja

la deuda que tiene la Nacin para con las Instituciones Financieras, en millones de dlares.

MODELO DE REGRESIN MULTIPLE

37

o Tablas del programa SPSS.

Regresin

Tabla 1.1: Estadsticos descriptivos

Estadsticos descriptivos

Media

Desviacin

tpica N

Saldo de la Deuda Externa por Acreedor del Sector Publico (Millones de

US$)

4183.347 1520.7615 15

Acreedores Multilaterales (Millones de US$) 2258.800 527.3273 15

Instituciones Financieras (Millones de US$) 1251.427 1000.4533 15

Tabla 1.2: Matriz de Correlaciones.

Matriz de Correlaciones

Saldo de la

Deuda Externa

por Acreedor

del Sector

Publico

(Millones de

US$)

Acreedores

Multilaterales

(Millones de

US$)

Instituciones

Financieras

(Millones de

US$)

Correlacin de Pearson Saldo de la Deuda Externa por Acreedor

del Sector Publico (Millones de US$)

1.000 .961 .989

Acreedores Multilaterales (Millones de

US$)

.961 1.000 .911

Instituciones Financieras (Millones de

US$)

.989 .911 1.000

Sig. (unilateral) Saldo de la Deuda Externa por Acreedor

del Sector Publico (Millones de US$)

. .000 .000

Acreedores Multilaterales (Millones de

US$)

.000 . .000

Instituciones Financieras (Millones de

US$)

.000 .000 .

N Saldo de la Deuda Externa por Acreedor

del Sector Publico (Millones de US$)

15 15 15

Acreedores Multilaterales (Millones de

US$)

15 15 15

Instituciones Financieras (Millones de

US$)

15 15 15

MODELO DE REGRESIN MULTIPLE

38

Tabla 1.3: Resumen del Modelo.

Resumen del modelo

b

Estadsticos de cambio Durbin-

Watson

Modelo R

R

cuadrado

R cuadrado

corregida

Error tp. de la

estimacin

Cambio en R

cuadrado

Cambio

en F gl1 gl2

Sig.

Cambio

en F

1 1.000

a

.999 .999 41.1454 .999 9556.641 2 12 .000 .920

a. Variables predictoras: (Constante), Instituciones Financieras (Millones de US$), Acreedores

Multilaterales (Millones de US$)

b. Variable dependiente: Saldo de la Deuda Externa por Acreedor del Sector Publico (Millones de US$)

Tabla 1.4: Tabla ANOVA.

ANOVA

b

Modelo

Suma de

cuadrados gl

Media

cuadrtica F Sig.

1 Regresin 32357704.256 2 16178852.128 9556.641 .000

a

Residual 20315.322 12 1692.943

Total 32378019.577 14

a. Variables predictoras: (Constante), Instituciones Financieras (Millones de US$),

Acreedores Multilaterales (Millones de US$)

b. Variable dependiente: Saldo de la Deuda Externa por Acreedor del Sector Publico

(Millones de US$)

MODELO DE REGRESIN MULTIPLE

39

Tabla 1.5: Coeficientes.

Coeficientes

a

Modelo

Coeficientes no

estandarizados

Coeficientes

tipificados

t Sig. Intervalo de confianza

de 95.0% para B

Correlaciones Estadsticos de

colinealidad

B Error tp.

Beta Lmite

inferior

Lmite

superior

Orden

cero Parcial

Semiparcia

l Tolerancia FIV

1 (Constante) 612.50

9

85.435

7.169 .000 426.362 798.655

Acreedores

Multilaterales

(Millones de US$)

1.019 .050 .353 20.199 .000 .909 1.129 .961 .986 .146 .171 5.852

Instituciones

Financieras (Millones

de US$)

1.014 .027 .667 38.145 .000 .956 1.072 .989 .996 .276 .171 5.852

a. Variable dependiente: Saldo de la Deuda Externa por Acreedor del Sector Publico (Millones de US$)

Tabla 1.6: Correlaciones de los coeficientes

a

Modelo

Instituciones

Financieras

(Millones de

US$)

Acreedores

Multilaterales

(Millones de

US$)

1 Correlaciones Instituciones Financieras

(Millones de US$)

1.000 -.911

Acreedores Multilaterales

(Millones de US$)

-.911 1.000

Covarianzas Instituciones Financieras

(Millones de US$)

.001 -.001

Acreedores Multilaterales

(Millones de US$)

-.001 .003

a. Variable dependiente: Saldo de la Deuda Externa por Acreedor del Sector Publico (Millones de US$)

MODELO DE REGRESIN MULTIPLE

40

Tabla 1.7: Diagnostico de colinealidad.

Diagnsticos de colinealidad

a

Modelo Dimensin Autovalores

ndice de

condicin

Proporciones de la varianza

(Constante)

Acreedores

Multilaterales

(Millones de

US$)

Instituciones

Financieras

(Millones de

US$)

1 1 2.776 1.000 .00 .00 .01

2 .219 3.565 .02 .00 .18

3 .005 23.345 .97 1.00 .81

a. Variable dependiente: Saldo de la Deuda Externa por Acreedor del Sector Publico (Millones de

US$)

Tabla 1.8: Estadsticos sobre los residuos.

Estadsticos sobre los residuos

a

Mnimo Mximo Media

Desviacin

tpica N

Valor pronosticado 2327.576 6731.333 4183.347 1520.2844 15

Valor pronosticado tip. -1.221 1.676 .000 1.000 15

Error tpico de valor

pronosticado

11.548 29.847 17.697 5.217 15

Valor pronosticado

corregido

2341.405 6788.347 4188.998 1526.7040 15

Residual -51.3326 76.7103 .0000 38.0932 15

Residuo tp. -1.248 1.864 .000 .926 15

Residuo estud. -1.813 1.950 -.057 1.047 15

Residuo eliminado -108.3467 83.8892 -5.6518 50.2321 15

Residuo eliminado estud. -2.036 2.258 -.045 1.136 15

Dist. de Mahalanobis .170 6.434 1.867 1.733 15

Distancia de Cook .001 1.216 .128 .306 15

Valor de influencia

centrado

.012 .460 .133 .124 15

a. Variable dependiente: Saldo de la Deuda Externa por Acreedor del Sector Publico

(Millones de US$)

MODELO DE REGRESIN MULTIPLE

41

Grficos

You might also like

- PROCEDIMIENTO MetrologíaDocument2 pagesPROCEDIMIENTO MetrologíaLayfloNo ratings yet

- La Hora Muerta Tomo 1 Vicente Silvestre MarcoDocument210 pagesLa Hora Muerta Tomo 1 Vicente Silvestre MarcoDanielNo ratings yet

- Amoníaco en Los Cultivos AcuícolasDocument12 pagesAmoníaco en Los Cultivos AcuícolasCrisly ValdezNo ratings yet