You might also like

- Motores de Pólos de SombraDocument32 pagesMotores de Pólos de SombraJosé Fonseca100% (1)

- Metodología para El Análisis y Documentacion de ProcesosDocument49 pagesMetodología para El Análisis y Documentacion de ProcesosGuillermo Mata25% (4)

- PDFDocument106 pagesPDFAriel LuisNo ratings yet

- Manuales Procedimientos DPGPDocument64 pagesManuales Procedimientos DPGPtalanchukNo ratings yet

- Caja de Herramientas 2012 PDFDocument48 pagesCaja de Herramientas 2012 PDFAriel LuisNo ratings yet

- Manual para La Reingenieria de Procesos INAP 2006Document201 pagesManual para La Reingenieria de Procesos INAP 2006lucrecia_gordilloNo ratings yet

- Sistemas TrifasicosDocument51 pagesSistemas TrifasicosWarren CotoNo ratings yet

- Arrancador Suave de Motores SincronicosDocument89 pagesArrancador Suave de Motores SincronicosJose Luis OrtegaNo ratings yet

- Motor Asincrono TrifasicoDocument23 pagesMotor Asincrono TrifasicolanoportoNo ratings yet

- Trafos ParaleloDocument11 pagesTrafos Paralelovrallam padiyaNo ratings yet

- Transformador MonofasicoDocument21 pagesTransformador MonofasicoAlexis BellorinNo ratings yet

- Capitulo 7 TransformadorDocument38 pagesCapitulo 7 Transformadorgeorgebrescener64No ratings yet

- Normas IRAM Dibujo TecnicoDocument146 pagesNormas IRAM Dibujo TecnicoAriel LuisNo ratings yet

- LibroDocument162 pagesLibrogerardogeor26100% (24)

- Teoría y Análisis de Las Máquinas Eléctricas-Fitzgerald, Kingsley, KuskoDocument589 pagesTeoría y Análisis de Las Máquinas Eléctricas-Fitzgerald, Kingsley, KuskoSebastian FN100% (6)

- Teoría y Análisis de Las Máquinas Eléctricas-Fitzgerald, Kingsley, KuskoDocument589 pagesTeoría y Análisis de Las Máquinas Eléctricas-Fitzgerald, Kingsley, KuskoSebastian FN100% (6)

- CAFMA-Proyecto de Ley Ancho TransporteDocument17 pagesCAFMA-Proyecto de Ley Ancho TransporteAriel LuisNo ratings yet

- Jaime Cervera BravoDocument206 pagesJaime Cervera BravoRodrigo SumiNo ratings yet

- Oleohidráulica Básica y Diseño de CircuitosDocument228 pagesOleohidráulica Básica y Diseño de Circuitosgeriquel6707100% (2)

- Oleohidráulica Básica y Diseño de CircuitosDocument228 pagesOleohidráulica Básica y Diseño de Circuitosgeriquel6707100% (2)

- Teoría y Análisis de Las Máquinas Eléctricas-Fitzgerald, Kingsley, KuskoDocument589 pagesTeoría y Análisis de Las Máquinas Eléctricas-Fitzgerald, Kingsley, KuskoSebastian FN100% (6)

- Motores InduccionDocument17 pagesMotores InduccionAriel LuisNo ratings yet

- Sistemas TrifasicosDocument21 pagesSistemas TrifasicosacsnmNo ratings yet

- Introduccion A La Teoria de Circuitos y Maquinas ElectricasDocument371 pagesIntroduccion A La Teoria de Circuitos y Maquinas ElectricasIvan Contrreras Quispe100% (4)

- Calculo y Diseno de Maquinas Electricas Sacchi-RifaldiDocument603 pagesCalculo y Diseno de Maquinas Electricas Sacchi-RifaldiThomas VanceNo ratings yet

- Calclulo de La Malla de Puesta A Tierra de Una SubestaciónDocument6 pagesCalclulo de La Malla de Puesta A Tierra de Una SubestaciónHUgo TovarNo ratings yet

- Tipos de Arranque Motores TrifasicosDocument21 pagesTipos de Arranque Motores TrifasicoselectrotecnicaazatoNo ratings yet

- TRANSMISIONDocument17 pagesTRANSMISIONAriel LuisNo ratings yet

- 08-Correas y Poleas Poly VDocument5 pages08-Correas y Poleas Poly VAriel Luis100% (1)

- Dimenciones de CorreasDocument4 pagesDimenciones de CorreasAriel LuisNo ratings yet

- Gestion de La Innovacion en PRODEMU V 4.5Document16 pagesGestion de La Innovacion en PRODEMU V 4.5Luis SáezNo ratings yet

- Caso Video ConceptsDocument7 pagesCaso Video Conceptsjojin000% (1)

- Unidad 5. El PagaréDocument36 pagesUnidad 5. El PagaréMayco del Pilar Selva Ramos100% (1)

- Cesar Aranguiz Aranguiz - DESAFÍO 11 - TALLER DE NIC 16 - PROCESAMIENTO DE INFORMACIÓN CONTABLEDocument2 pagesCesar Aranguiz Aranguiz - DESAFÍO 11 - TALLER DE NIC 16 - PROCESAMIENTO DE INFORMACIÓN CONTABLECesar AranguizNo ratings yet

- Claves-De-La-Revisión-De-La-Norma-Iso-9001 - NormalizacionDocument25 pagesClaves-De-La-Revisión-De-La-Norma-Iso-9001 - NormalizacionWalter Cahuina LuqueNo ratings yet

- CS-F-2-Poder-Para-Operadores-de-Comercio-Exterior-V3 DICIEMBRE 2020Document3 pagesCS-F-2-Poder-Para-Operadores-de-Comercio-Exterior-V3 DICIEMBRE 2020Lorena CarrilloNo ratings yet

- Informe Tipologias Regionales GAFILAT 2018Document84 pagesInforme Tipologias Regionales GAFILAT 2018Antonio CastilloNo ratings yet

- Indicador de TMO en CallCenter - FormaciongccDocument6 pagesIndicador de TMO en CallCenter - FormaciongccGastón Thevenet BlaseNo ratings yet

- La MinkaDocument8 pagesLa MinkaRodrigo Cesar100% (1)

- C. Tecnicos Formulario de EvaluaciónDocument3 pagesC. Tecnicos Formulario de EvaluaciónEnrrique PachecoNo ratings yet

- Vro 22Document31 pagesVro 22Yeiny SanchezNo ratings yet

- Especialista Ambiental C - P PDFDocument2 pagesEspecialista Ambiental C - P PDFJuly inga alcantaraNo ratings yet

- Ejercicios de Microeconomìa I Noviembre 2016Document4 pagesEjercicios de Microeconomìa I Noviembre 2016Jose Leonardo Martinez Tundeno50% (2)

- Concepto Dian 15456 de 2006 No Llevar ContabilidadDocument6 pagesConcepto Dian 15456 de 2006 No Llevar ContabilidadJose BoniventoNo ratings yet

- Ensayo PIB GuatemalaDocument8 pagesEnsayo PIB GuatemalaMarie Vasquez100% (1)

- Ta4 Contabilidad de Costos NuevoDocument9 pagesTa4 Contabilidad de Costos NuevoDannyalamarNo ratings yet

- Guion Ejemplo para Integra informaciàN Al ProyectoDocument33 pagesGuion Ejemplo para Integra informaciàN Al ProyectoenrikeNo ratings yet

- Semana 3 Naturaleza y Proposito Del Planeamiento 02Document40 pagesSemana 3 Naturaleza y Proposito Del Planeamiento 02Juan Manuel Chalco Rios0% (1)

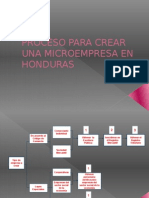

- Proceso para Crear Una Microempresa en HondurasDocument14 pagesProceso para Crear Una Microempresa en HondurasSusana TorresNo ratings yet

- Guia FerreteriaDocument76 pagesGuia FerreteriaalexjoseNo ratings yet

- Industrias Culturales en América Latina y El Caribe: Desafíos y OportunidadesDocument57 pagesIndustrias Culturales en América Latina y El Caribe: Desafíos y OportunidadesGestion Cultural100% (3)

- Bloques EconómicosDocument4 pagesBloques EconómicosJoel Condori100% (1)

- PR-SST-12 Adquisiciones y ComprasDocument7 pagesPR-SST-12 Adquisiciones y ComprasJhonatan Largacha PerdomoNo ratings yet

- Informe Gestion CGR Jul 2011-Jun 2012 PDFDocument256 pagesInforme Gestion CGR Jul 2011-Jun 2012 PDFagraslf100% (1)

- Práctica 2Document5 pagesPráctica 2harvyNo ratings yet

- Diagnostico Financiero Trabajo FinalDocument13 pagesDiagnostico Financiero Trabajo FinalJHOANA OCHOANo ratings yet

- Carta Solicitud Inscripcion LibrosDocument4 pagesCarta Solicitud Inscripcion LibrosJHON SARMIENTONo ratings yet

- Resumen de Capítulo 1 PMBOKDocument7 pagesResumen de Capítulo 1 PMBOKjuanito54No ratings yet

- Ejercicios Cap3Document44 pagesEjercicios Cap3Angel IscoaNo ratings yet

- Fallo Calvo, Luis Enrique y OtroDocument2 pagesFallo Calvo, Luis Enrique y OtroNatalia JaubrenaNo ratings yet