You might also like

- Trabajo de ContabilidadDocument55 pagesTrabajo de ContabilidadcarlosbernillaNo ratings yet

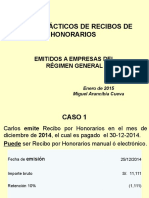

- Casos Practicos de Recibos Por Honorarios 2015Document5 pagesCasos Practicos de Recibos Por Honorarios 2015Santos Cruz Paredes50% (2)

- Cuestionario de Evaluación y Control InternoDocument4 pagesCuestionario de Evaluación y Control Internojavier guerraNo ratings yet

- Practica Inventario Inicial Libro DiarioDocument2 pagesPractica Inventario Inicial Libro DiarioJhordan Delgado ArandaNo ratings yet

- 1 Introduccion A La Contabilidad PDFDocument43 pages1 Introduccion A La Contabilidad PDFMacedonio Julca VictorioNo ratings yet

- LibroCajaBancosDocument7 pagesLibroCajaBancosJuan Antonio Lozano TayoNo ratings yet

- Sesión #2 Registro de Compra MarvinDocument29 pagesSesión #2 Registro de Compra MarvinMarvin AredoNo ratings yet

- Guia de Clases Sesion Ii Cont IiiDocument4 pagesGuia de Clases Sesion Ii Cont IiiMiguel MestraNo ratings yet

- Examen Final (Calzado Rodriguez David)Document6 pagesExamen Final (Calzado Rodriguez David)David Calzado RodríguezNo ratings yet

- Recibos Por Honorarios ElectronicosDocument24 pagesRecibos Por Honorarios ElectronicosLuis LoayzaNo ratings yet

- 3 Registro de VentasDocument25 pages3 Registro de VentasCamila PatyNo ratings yet

- Contabilización Del Costo de VentasDocument10 pagesContabilización Del Costo de VentasMercedes ChauranNo ratings yet

- Actividad #6 Del KardexDocument10 pagesActividad #6 Del KardexCatalina Salazar BecerraNo ratings yet

- Evaluacion - Rentas de Cuarta CategoriaDocument13 pagesEvaluacion - Rentas de Cuarta CategoriaJean Fischer Manzanedo BonillaNo ratings yet

- Contabilidad I - Sesion 8 - Libro DiarioDocument28 pagesContabilidad I - Sesion 8 - Libro DiarioCristhian MenaNo ratings yet

- VIDRIERIADocument72 pagesVIDRIERIAmauricioNo ratings yet

- IR de Sujetos No DomiciliadoDocument36 pagesIR de Sujetos No DomiciliadoRuben Eduardo Cruz HuaranccaNo ratings yet

- REMYPE_TRABAJO_GRUPALDocument1 pageREMYPE_TRABAJO_GRUPALDENIS JEAMPOOL LAVADO CUADROS0% (1)

- Riesgo de Satisfaccion Al ClienteDocument17 pagesRiesgo de Satisfaccion Al ClienteDiego TorresNo ratings yet

- SESIÓN 3 Constitucion de EmpresaDocument22 pagesSESIÓN 3 Constitucion de EmpresaPatrick CastilloNo ratings yet

- PC1 AnálisisDocument17 pagesPC1 AnálisisAnderson Lizarbe JimenezNo ratings yet

- Cuentas Deudoras y AcreedorasDocument16 pagesCuentas Deudoras y AcreedorasNimber Condor CusiNo ratings yet

- Rentas de 4 TaDocument32 pagesRentas de 4 TaRogerEliasCasanovaNo ratings yet

- Trabajo de Tributacion IIDocument12 pagesTrabajo de Tributacion IIMiguelAguilarNo ratings yet

- TALLER No 1 CONCEPTUALIZACION CONTABLEDocument6 pagesTALLER No 1 CONCEPTUALIZACION CONTABLELore AguirreNo ratings yet

- Caso Practico Nic 38 Activos IntangiblesDocument1 pageCaso Practico Nic 38 Activos Intangiblesliz_1975100% (1)

- Comprobantes de pagoDocument9 pagesComprobantes de pagorosaelva-12No ratings yet

- Historia de Los BancosDocument1 pageHistoria de Los Bancoseliana solis vivancoNo ratings yet

- Examen de Contabilidad I CicloDocument11 pagesExamen de Contabilidad I CicloNeyber RANo ratings yet

- Registro de ComprasDocument1 pageRegistro de ComprasKeyla Leiva100% (1)

- Empresa Cruz Del SurDocument16 pagesEmpresa Cruz Del SurEstefanny Urquizo RamosNo ratings yet

- Empresa UnipersonalDocument7 pagesEmpresa Unipersonalkareya2950% (2)

- Caso 3 - RerDocument17 pagesCaso 3 - RerNayelli Maite Jimenez CondorNo ratings yet

- Asientos Contables de Compra de Activos FijosDocument3 pagesAsientos Contables de Compra de Activos Fijoserika almeyda rondonNo ratings yet

- Modelos de comprobantes de pago y casos prácticosDocument4 pagesModelos de comprobantes de pago y casos prácticosJoaquin CastroNo ratings yet

- Contabilidad Basica IDocument183 pagesContabilidad Basica IRicardo Martinez HernandezNo ratings yet

- Asiento Contable Por Robo de Activo FijoDocument1 pageAsiento Contable Por Robo de Activo FijoYoseli SosaNo ratings yet

- Boleta-De-Venta-Electronica-Impresion - Servicio Lampara WilfredoDocument1 pageBoleta-De-Venta-Electronica-Impresion - Servicio Lampara WilfredoJuan PabloNo ratings yet

- Ee GG y PP Ger Finan Trabajo GrupalDocument39 pagesEe GG y PP Ger Finan Trabajo GrupalgeanlobNo ratings yet

- Gestión Calidad COPEMIDocument24 pagesGestión Calidad COPEMISistemas - Dionicio MelendezNo ratings yet

- Contador FerreteríaDocument4 pagesContador FerreteríaSAYRA QUINONEZNo ratings yet

- Actividad 6 - ChequesDocument13 pagesActividad 6 - Chequesyadira macazanaNo ratings yet

- Norma Internacional de Trabajos de Revision - Jose MendezDocument16 pagesNorma Internacional de Trabajos de Revision - Jose MendezEdvinNo ratings yet

- Utilización de Servicios en El País - El IGV de NO Domiciliados PDFDocument99 pagesUtilización de Servicios en El País - El IGV de NO Domiciliados PDFmarysol mamani100% (2)

- Solicitud de Terminación Y/O Retiro Depósitos Ahorro Voluntario ContractualDocument2 pagesSolicitud de Terminación Y/O Retiro Depósitos Ahorro Voluntario ContractualAndrea PantojaNo ratings yet

- Guía para inscripción o reactivación en el RUCDocument6 pagesGuía para inscripción o reactivación en el RUCtanatosNo ratings yet

- Examen de Ejercicios de Comprobantes en Excel y FísicoDocument1 pageExamen de Ejercicios de Comprobantes en Excel y Físicolourdes maria torres montezaNo ratings yet

- Cuenta 42Document7 pagesCuenta 42Cristina AstoNo ratings yet

- Escritura PúblicaDocument5 pagesEscritura PúblicaRicardo Gómez MNo ratings yet

- Evaluacion Diagnostica - Contabilidad Empresarial - Zegel IpaeDocument9 pagesEvaluacion Diagnostica - Contabilidad Empresarial - Zegel IpaeCissy CordovaNo ratings yet

- Análisis CINIIF 12Document6 pagesAnálisis CINIIF 12Juan Ramon Aguirre RondinelNo ratings yet

- F 1.2. Libro Caja Cuenta Corriente FormatoDocument1 pageF 1.2. Libro Caja Cuenta Corriente FormatoRenanAchoNo ratings yet

- REMYPE ModeloDocument2 pagesREMYPE ModeloSamuel Marcas Malpartida100% (1)

- Tarea 1 Ejemplos de Principios de AdDocument4 pagesTarea 1 Ejemplos de Principios de AdJesus VelasquezNo ratings yet

- UNIDAD II Sesiones 5, 6, 7 y 8 Contabilidad Basica EMCH 2022-IDocument69 pagesUNIDAD II Sesiones 5, 6, 7 y 8 Contabilidad Basica EMCH 2022-IVALERY NADIR ESPINOZA HUISANo ratings yet

- La Empresa Titulos ValoresDocument35 pagesLa Empresa Titulos ValoresTony Vásquez100% (1)

- FORO - Características Del Contrato LaboralDocument1 pageFORO - Características Del Contrato LaboralAleida Castiblanco100% (1)

- Caso 2-Electrodomestico PDFDocument1 pageCaso 2-Electrodomestico PDFMariela Mendoza DiazNo ratings yet

- Estados financieros básicos y objetivos empresarialesDocument43 pagesEstados financieros básicos y objetivos empresarialesFranco KrisNo ratings yet

- Libro Caja Verdadero2Document31 pagesLibro Caja Verdadero2carlos20141No ratings yet

- EstadisticasDocument1 pageEstadisticasEl Amor Es EsperanzaNo ratings yet

- Código de Comercio 1Document2 pagesCódigo de Comercio 1El Amor Es EsperanzaNo ratings yet

- Esquema Final 2019Document30 pagesEsquema Final 2019julioNo ratings yet

- Guía de Orientación Básica para El HOGAR PDFDocument16 pagesGuía de Orientación Básica para El HOGAR PDFEsteban MongeNo ratings yet

- CarreraDocument2 pagesCarreraEl Amor Es EsperanzaNo ratings yet

- Lo Que Necesito de TiDocument2 pagesLo Que Necesito de TiEl Amor Es EsperanzaNo ratings yet

- Línea Del TiempoDocument3 pagesLínea Del Tiempoapi-3846692100% (8)

- Abecedario InfantilDocument37 pagesAbecedario InfantilCarlos Bravo ValdiviaNo ratings yet

- Lineamientos de Politicas de Salud PDFDocument17 pagesLineamientos de Politicas de Salud PDFEl Amor Es Esperanza100% (1)

- CASO PRÁCTICO Administracion HJHHVFHJVNVFJFDFDDocument3 pagesCASO PRÁCTICO Administracion HJHHVFHJVNVFJFDFDEl Amor Es Esperanza100% (1)

- 8448130030Document37 pages8448130030Chinthia OrtizNo ratings yet

- Diseño Curricular Basico ContabilidadDocument32 pagesDiseño Curricular Basico ContabilidadRaulito Raulinho Raulon100% (2)

- Lo Que Necesito de TiDocument2 pagesLo Que Necesito de TiEl Amor Es EsperanzaNo ratings yet

- Comprobantes de PagoDocument3 pagesComprobantes de PagoEl Amor Es EsperanzaNo ratings yet

- Código de Comercio 1Document2 pagesCódigo de Comercio 1El Amor Es EsperanzaNo ratings yet

- Comprobantes de PagoDocument3 pagesComprobantes de PagoEl Amor Es EsperanzaNo ratings yet

- Sistema de CostosDocument18 pagesSistema de CostosLander Tapia BustamanteNo ratings yet

- Guia de Cadena de FrioDocument23 pagesGuia de Cadena de FrioEl Amor Es EsperanzaNo ratings yet

- Objetiv OsDocument2 pagesObjetiv OsCasas MaryNo ratings yet

- Guia de Cadena de FrioDocument23 pagesGuia de Cadena de FrioEl Amor Es EsperanzaNo ratings yet

- Cuaderno Roxi PopoDocument2 pagesCuaderno Roxi PopoEl Amor Es EsperanzaNo ratings yet

- Objetiv OsDocument2 pagesObjetiv OsCasas MaryNo ratings yet

- Objetiv OsDocument2 pagesObjetiv OsCasas MaryNo ratings yet

- Objetiv OsDocument2 pagesObjetiv OsCasas MaryNo ratings yet

- Objetiv OsDocument2 pagesObjetiv OsCasas MaryNo ratings yet

- Lista de Útiles - Leon CooperDocument10 pagesLista de Útiles - Leon CooperYnes Mariela Hurtado MachacaNo ratings yet

- MangoDocument25 pagesMangoLeslyEsthefanyLajoFariasNo ratings yet

- Bolsa NegraDocument15 pagesBolsa NegraleslyNo ratings yet

- MandiocaDocument3 pagesMandiocaRicardo Orlando Manrique HerreraNo ratings yet

- Catalogo de EmpresasDocument21 pagesCatalogo de EmpresasTristan MejiaNo ratings yet

- Consenso de PanelDocument3 pagesConsenso de PanelAlondra Lopez TiradoNo ratings yet

- Momento Tecnico Espanol Edicion 02Document12 pagesMomento Tecnico Espanol Edicion 02mynor8josh8juarezNo ratings yet

- Ajuste y ToleranciaDocument24 pagesAjuste y ToleranciakarolinaNo ratings yet

- Ingles Dialogo de ParDocument2 pagesIngles Dialogo de ParIanBenitesNo ratings yet

- Proyecto PDocument152 pagesProyecto PAnonymous 82XsvIVk100% (1)

- Catálogo Navidad 2018-2Document50 pagesCatálogo Navidad 2018-2Santiago BecerraNo ratings yet

- Recibos de caja menorDocument5 pagesRecibos de caja menorSupervisor DíaNo ratings yet

- ZMVMDocument5,685 pagesZMVMJORGE100% (1)

- Cotización de VentaDocument1 pageCotización de VentaCamilo MedinaNo ratings yet

- Requisito 5Document2 pagesRequisito 5Daniela FernandaNo ratings yet

- Megan Maxwel-El - Bosque - Del - Arcoiris PDFDocument10 pagesMegan Maxwel-El - Bosque - Del - Arcoiris PDFstaygreat666100% (1)

- 65598c2aa60949e810e029af29984dbd5f3e200a0b513713d7ca180753dc5390Document13 pages65598c2aa60949e810e029af29984dbd5f3e200a0b513713d7ca180753dc5390Angel Douglas Zegarra TapiaNo ratings yet

- 3.1.analisis Del Servicio o ProductoDocument22 pages3.1.analisis Del Servicio o Productodomingo0% (1)

- Mapa Conceptual Papeleria EmpresarialDocument8 pagesMapa Conceptual Papeleria Empresarialapi-393857748100% (1)

- Redes Sociales y Logros CARTONBOLDocument6 pagesRedes Sociales y Logros CARTONBOLAlejandra LauraNo ratings yet

- Formato Word Hoja de ChequinDocument1 pageFormato Word Hoja de ChequinJose JulianNo ratings yet

- 3-9-1 Ejercicio Practico Gestión de ProyectosDocument9 pages3-9-1 Ejercicio Practico Gestión de ProyectosSilvia Soledad Vidaurre Medina100% (2)

- CajitasDocument116 pagesCajitasflorNo ratings yet

- I.E.P. Nuestra Señora de Schoenstatt útiles escolaresDocument7 pagesI.E.P. Nuestra Señora de Schoenstatt útiles escolaresHaydee Ramirez LopezNo ratings yet

- Catalogo PanasaDocument194 pagesCatalogo PanasaRonald BacaNo ratings yet

- Distribucion Presupuestaria Terminal Pasajeros Juan Jose Flores 2024Document5 pagesDistribucion Presupuestaria Terminal Pasajeros Juan Jose Flores 2024yusmara galindezNo ratings yet

- Billete rasgado con cutter trucadoDocument2 pagesBillete rasgado con cutter trucadokaimagoNo ratings yet

- Envases de Cartulina 2017Document45 pagesEnvases de Cartulina 2017Maii LopezNo ratings yet

- Documento AdministrativoDocument12 pagesDocumento AdministrativoAuroraLuduena100% (1)

- NTC 5837Document11 pagesNTC 5837HarleyBenavidesHenriquezNo ratings yet