You might also like

- Contablilizacion FacturasDocument2 pagesContablilizacion Facturastrigo00limpioNo ratings yet

- Ejercicios Interes Compuesto PDFDocument5 pagesEjercicios Interes Compuesto PDFtrigo00limpioNo ratings yet

- ColigatDocument47 pagesColigatTakshivana Navarro Flores100% (1)

- ObjectdbservletDocument6 pagesObjectdbservlettrigo00limpioNo ratings yet

- 3º ESO - Ejercicios Teorema de La Altura y CatetoDocument3 pages3º ESO - Ejercicios Teorema de La Altura y Catetocheojrv100% (1)

- 3º ESO - Ejercicios Teorema de La Altura y CatetoDocument3 pages3º ESO - Ejercicios Teorema de La Altura y Catetocheojrv100% (1)

- Ejercicios Resueltos de ConicasDocument6 pagesEjercicios Resueltos de Conicasjoparedes100% (1)

- Umbral RentabilidadDocument10 pagesUmbral Rentabilidadtrigo00limpioNo ratings yet

- Carnet 1Document2 pagesCarnet 1trigo00limpioNo ratings yet

- Ex Quimica 3 Trin 3 Eso SolDocument2 pagesEx Quimica 3 Trin 3 Eso Soltrigo00limpioNo ratings yet

- Contablilizacion FacturasDocument2 pagesContablilizacion Facturastrigo00limpioNo ratings yet

- 07TablaPeriódica PDFDocument9 pages07TablaPeriódica PDFAlejandra Fajardo ApoloNo ratings yet

- Operaciones Medidas Angulos ExercicisDocument8 pagesOperaciones Medidas Angulos Exercicislamartin3335097No ratings yet

- Reduccion Angulos 1er CuadranteDocument2 pagesReduccion Angulos 1er Cuadrantetrigo00limpioNo ratings yet

- Reistividad y PotenciaDocument3 pagesReistividad y Potenciatrigo00limpioNo ratings yet

- Ley de Ohm - ProblemasDocument39 pagesLey de Ohm - ProblemasLex_De'LargeNo ratings yet

- Problemas Mezclas y NoDocument5 pagesProblemas Mezclas y Notrigo00limpioNo ratings yet

- Rep FuncionesDocument5 pagesRep Funcionestrigo00limpioNo ratings yet

- Exámen Fluidos 4ESODocument2 pagesExámen Fluidos 4ESOtrigo00limpioNo ratings yet

- Ensayo Ley 1 de 1991Document2 pagesEnsayo Ley 1 de 1991Rafael Parra100% (6)

- Formato de Reporte de ConferenciasDocument6 pagesFormato de Reporte de ConferenciasJose Luis AlvaradoNo ratings yet

- Triptico de Tipos de PrestamoDocument2 pagesTriptico de Tipos de PrestamoQueen-isa IsabelNo ratings yet

- Reglas Del JuegoDocument30 pagesReglas Del Juegorberrospi_2No ratings yet

- AELUCOOP Normal Segun Periodos CorregidoDocument144 pagesAELUCOOP Normal Segun Periodos CorregidoDavid Arturo Huamán MelchorNo ratings yet

- Tarea Del CarpinteroDocument6 pagesTarea Del CarpinteroKristinaBarranzuelaRosalesNo ratings yet

- Empresa GloriaDocument10 pagesEmpresa GloriaOliver Sucari P0% (1)

- Contrato de ArrendamientoDocument3 pagesContrato de ArrendamientoAlvaro Laura Melendres100% (1)

- Contabilidad Clinica y HospitalesDocument6 pagesContabilidad Clinica y HospitalesWillians J'Lt60% (5)

- Gestion de Calidad-Dossier de Facturas y BoletasDocument3 pagesGestion de Calidad-Dossier de Facturas y BoletasJuliana Carbajal0% (1)

- Parque Logístico InterpuertoDocument5 pagesParque Logístico InterpuertoAdrian CardenasNo ratings yet

- Final Azucarera ValdezDocument40 pagesFinal Azucarera Valdezlaura50% (2)

- Resumen Ejecutivo de Planes de NegocioDocument4 pagesResumen Ejecutivo de Planes de NegocioAnonymous 95raG34L8No ratings yet

- Caso Practico para Determinar Precio de Un ProductoDocument5 pagesCaso Practico para Determinar Precio de Un ProductoIvan Cristhian Flores AriasNo ratings yet

- Derecho FiscalDocument3 pagesDerecho FiscalMarkoz Cortés BarriosNo ratings yet

- Metodologia Mercado de Tomate Mili Fany Bet DenisDocument24 pagesMetodologia Mercado de Tomate Mili Fany Bet DenisJhordan Serva HualparucaNo ratings yet

- ECONOMIADocument6 pagesECONOMIAEdinsonMendoza100% (1)

- Practica Domiciliaria 1Document5 pagesPractica Domiciliaria 1José Carlos Rueda VillanuevaNo ratings yet

- Van Tir RBCDocument23 pagesVan Tir RBCRonald OlivaNo ratings yet

- Tarea Capítulo 1 - Contabilidad para Administradores 3Document9 pagesTarea Capítulo 1 - Contabilidad para Administradores 3Anonymous P884pzZy82% (11)

- Conta de Gerencia Preguntas LaboratorioDocument3 pagesConta de Gerencia Preguntas LaboratorioPaul Dalhy ZapataNo ratings yet

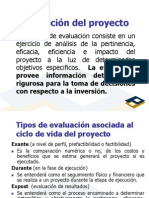

- 55 - PDFsam - (PD) Documentos - Evaluacion de Los Proyectos de InversionDocument3 pages55 - PDFsam - (PD) Documentos - Evaluacion de Los Proyectos de InversionJhon RyderNo ratings yet

- Test MicroDocument40 pagesTest MicroCarlos GaviriaNo ratings yet

- Unlock-Entrevista Carlos Andrade 2Document4 pagesUnlock-Entrevista Carlos Andrade 2Javier LoachaminNo ratings yet

- Actividad 3 Contabilidad Costos ComparativoDocument3 pagesActividad 3 Contabilidad Costos ComparativogpeNo ratings yet

- Matpatria PDFDocument17 pagesMatpatria PDFEdi ChaconNo ratings yet

- ReciboDocument15 pagesReciboVictorNo ratings yet

- Cambio Sujeto (SII)Document7 pagesCambio Sujeto (SII)Rodrigo LucaresNo ratings yet

- Teoria de La Demanda - OKDocument52 pagesTeoria de La Demanda - OKsujey peñaNo ratings yet

- II161 - U3 - S4 - s6 - Costos Operativos - VF PDFDocument31 pagesII161 - U3 - S4 - s6 - Costos Operativos - VF PDFjamesjc007No ratings yet