You might also like

- Unidad 2 - 4747 y 3047Document33 pagesUnidad 2 - 4747 y 3047Jaime Enrique Santodomingo CerdaNo ratings yet

- Actividad IndividualDocument11 pagesActividad IndividualRicardo Andres Barrios VargasNo ratings yet

- Proceso de Auditoria de Cuentas MedicasDocument45 pagesProceso de Auditoria de Cuentas MedicasIván R. Ome Osorio100% (1)

- Actividad de Aprendizaje 2Document6 pagesActividad de Aprendizaje 2Andres Acosta0% (1)

- 1 - Autoevaluación - PamecDocument8 pages1 - Autoevaluación - PamecpamecbomberosNo ratings yet

- Taller de Facturacion 3Document12 pagesTaller de Facturacion 3Paola CastilloNo ratings yet

- Modelo Meci Exposicion PDFDocument15 pagesModelo Meci Exposicion PDFGabrielNo ratings yet

- Resumen de Normatividad en Salud ColombiaDocument5 pagesResumen de Normatividad en Salud ColombiaJaime Enrique Santodomingo CerdaNo ratings yet

- Facturacion en Salud Taller UnicoDocument3 pagesFacturacion en Salud Taller UnicoHector ArcosNo ratings yet

- Guia CupsDocument10 pagesGuia CupsPilar SilvaNo ratings yet

- ABC Transición ADRES-FOSYGA PDFDocument6 pagesABC Transición ADRES-FOSYGA PDFTata GarciaNo ratings yet

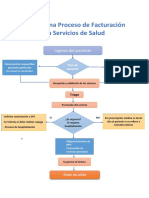

- Flujograma Proceso de Facturacion en Servicios de SaludDocument2 pagesFlujograma Proceso de Facturacion en Servicios de SaludClaudia HoyosNo ratings yet

- Taller Auditoria LLDocument4 pagesTaller Auditoria LLpaola sardothNo ratings yet

- Guia 5 Glosas 1Document16 pagesGuia 5 Glosas 1LILIANA100% (2)

- Glosas y DevolucionesDocument3 pagesGlosas y Devolucionesaura cristina paternina solarNo ratings yet

- Que Es PamecDocument12 pagesQue Es PamecJuly Mol80% (5)

- t1 Informe Lectura AplicadaDocument16 pagest1 Informe Lectura AplicadaKelly ZapataNo ratings yet

- Taller Efectos Variaciones en Tasas de Cambio - Material de TrabajoDocument3 pagesTaller Efectos Variaciones en Tasas de Cambio - Material de TrabajoDANILO MEDINA OSORIONo ratings yet

- MANUAL DE FACTURACION HOSPITAL DEL SARARE 2020 MayoDocument32 pagesMANUAL DE FACTURACION HOSPITAL DEL SARARE 2020 MayoJuan LopezNo ratings yet

- Cuadro Comparativo Manual Iss y SoatDocument4 pagesCuadro Comparativo Manual Iss y SoatDiana Marcela Gil PreciadoNo ratings yet

- Guia 5Document16 pagesGuia 5patriciaNo ratings yet

- Fondo de Solidaridad y GarantiaDocument4 pagesFondo de Solidaridad y GarantiaCHRISTIAN IVAN PALACIOS BENAVIDESNo ratings yet

- Proceso Conciliacion Facturas Con Prestadores Salud PDFDocument3 pagesProceso Conciliacion Facturas Con Prestadores Salud PDFGenny GonzalezNo ratings yet

- Evaluación Sena ADSIDocument3 pagesEvaluación Sena ADSIpochoalejo0% (1)

- UNIDAD 3 Sistemas de Costos ProcesosDocument32 pagesUNIDAD 3 Sistemas de Costos ProcesosYEIMI ESTELA AGUILAR CRUZNo ratings yet

- Ensayo de Elementos Esenciales de SarlaftDocument3 pagesEnsayo de Elementos Esenciales de SarlaftCristian Chaves100% (1)

- Contratacion en Salud Mapa ConceptualDocument1 pageContratacion en Salud Mapa ConceptualJENNY STEPHANY MENDEZ CHACONNo ratings yet

- Flujogramafacturacion SDocument1 pageFlujogramafacturacion SNathalia EnriquezNo ratings yet

- Guia 1 EjecucionDocument11 pagesGuia 1 Ejecucionclaudia hoyosNo ratings yet

- Manual de Funciones Multiasistir IpsDocument62 pagesManual de Funciones Multiasistir IpsCarito MonsalveNo ratings yet

- Taller No. 10 Liqidacion de Medicamentos, Glucometria, InsulinaDocument12 pagesTaller No. 10 Liqidacion de Medicamentos, Glucometria, InsulinaEmilia stevensonNo ratings yet

- Folleto SGSSSDocument2 pagesFolleto SGSSSDaniel100% (1)

- Guia de ETICADocument10 pagesGuia de ETICACristhian Alexander Tascon PinzonNo ratings yet

- Taller - de - Glosas 1Document3 pagesTaller - de - Glosas 1laura cano100% (2)

- AA2 SALUD OCUPACIONAL Y GESTION AMBIENTAL (2) OkDocument20 pagesAA2 SALUD OCUPACIONAL Y GESTION AMBIENTAL (2) OkJorge Luis AlvarezNo ratings yet

- Sistema Unico de Habilitacion y Auditoria para El Mejoramiento de La Calidad de La Atencion en SaludDocument8 pagesSistema Unico de Habilitacion y Auditoria para El Mejoramiento de La Calidad de La Atencion en SaludYarleidis Mendoza De La HozNo ratings yet

- Causales de GlosasDocument55 pagesCausales de GlosasWilsonYanesPeñaNo ratings yet

- Autoevaluación, Mejoramiento y Análisis de Estándares VS Los Diferentes Actores en El Papel de La Acreditación Dentro de Las Ips.Document8 pagesAutoevaluación, Mejoramiento y Análisis de Estándares VS Los Diferentes Actores en El Papel de La Acreditación Dentro de Las Ips.Mirta DazaNo ratings yet

- Taller Manual TarifarioDocument12 pagesTaller Manual TarifarioSALOMÉ MELENDEZ MUNOZNo ratings yet

- Taller 1 SoatDocument3 pagesTaller 1 SoatMiladyKoleyNo ratings yet

- Auditoria y Radicaciòn de CuentasDocument8 pagesAuditoria y Radicaciòn de CuentasGilberto Asprilla de MoreiraNo ratings yet

- Análisis de Casos en Admisión Del Usuario A Los Servicios de SaludDocument16 pagesAnálisis de Casos en Admisión Del Usuario A Los Servicios de SaludMARCO GALINDONo ratings yet

- Taller y Respuestas 1Document32 pagesTaller y Respuestas 1Leslys CastillaNo ratings yet

- Punto 3.3.3Document3 pagesPunto 3.3.3CAMILA ANDREA LOPEZ SANABRIA100% (1)

- Linea de Tiempo Sobre CalidadDocument3 pagesLinea de Tiempo Sobre CalidadHilda Marcela Aguirre VelozaNo ratings yet

- Taller 1. SuaDocument6 pagesTaller 1. Suaroyer_hernandez_771% (7)

- Auditoria de Cuentas MedicasDocument12 pagesAuditoria de Cuentas MedicasJazmin Caballero Alvarado0% (1)

- Ley 100 Guia de AprendizajeDocument5 pagesLey 100 Guia de Aprendizajeprpracines3No ratings yet

- Proceso de Conciliación de GlosasDocument7 pagesProceso de Conciliación de Glosasmaria rojasNo ratings yet

- El Proceso de Admisiones y La FacturacionDocument2 pagesEl Proceso de Admisiones y La FacturacionJulia Negrete GuevaraNo ratings yet

- AA2 SALUD OCUPACIONAL Y GESTION AMBIENTAL (2) OkDocument16 pagesAA2 SALUD OCUPACIONAL Y GESTION AMBIENTAL (2) OkJorge Luis AlvarezNo ratings yet

- Auditoria de Contratación en SaludDocument2 pagesAuditoria de Contratación en SaludAlfredo MartínezNo ratings yet

- Diario de Un FacturadorDocument8 pagesDiario de Un FacturadorLaura Maria0% (1)

- 2Document1 page2LAURANo ratings yet

- Guía Auditoria 2017Document5,246 pagesGuía Auditoria 2017Zugey Maria Duran CampoNo ratings yet

- COSTOS ABC Servicios de Salud 057Document20 pagesCOSTOS ABC Servicios de Salud 057CARLOS ALBERTO ISAACS RODRIGUEZNo ratings yet

- RESUMENDocument5 pagesRESUMENJoséDanielRomeroNo ratings yet

- Sistema de Costo Al Sector SaludDocument4 pagesSistema de Costo Al Sector SaludLuigi CamillettiNo ratings yet

- Sistema de Costeo Basado en Actividades Aplicado Al Sector SaludDocument3 pagesSistema de Costeo Basado en Actividades Aplicado Al Sector SaludJoan MataNo ratings yet

- Sistema de Costeo Basado en Actividades Aplicado Al Sector SaludDocument17 pagesSistema de Costeo Basado en Actividades Aplicado Al Sector SaludAngelo Paolo Avila LealNo ratings yet

- Contexto Externo e InternoDocument5 pagesContexto Externo e InternoJose ChavarríaNo ratings yet

- Mapas ConceptualesDocument12 pagesMapas ConceptualesJose ChavarríaNo ratings yet

- Análisis Documental de Programas de AsignaturaDocument9 pagesAnálisis Documental de Programas de AsignaturaJose ChavarríaNo ratings yet

- Capitulo 4 Instrumentos de Seguimiento y Evaluación de Los ProyectosDocument8 pagesCapitulo 4 Instrumentos de Seguimiento y Evaluación de Los ProyectosJose ChavarríaNo ratings yet