You might also like

- Lecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.From EverandLecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.Rating: 5 out of 5 stars5/5 (1)

- LPE - Planilla de DecisionesDocument9 pagesLPE - Planilla de DecisionesAlvaro Fernandez Martinez100% (1)

- Error Material - Formulario 194Document4 pagesError Material - Formulario 194William Neri Perez100% (2)

- Multa Por Declaración de Datos FalsosDocument12 pagesMulta Por Declaración de Datos FalsosSqs RogerNo ratings yet

- Analisis FODA BanamexDocument2 pagesAnalisis FODA Banamexdrubivil100% (9)

- Escrito Formulario 194Document2 pagesEscrito Formulario 194XIOMARANo ratings yet

- Cobranza CoactivaDocument66 pagesCobranza CoactivaAntonioRolandoNo ratings yet

- Apelacion MabellDocument7 pagesApelacion MabellManuel TejadaNo ratings yet

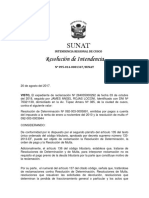

- Resolucion de IntendenciaDocument4 pagesResolucion de IntendenciaArnold ZunigaNo ratings yet

- Resumen Segundo Parcial Mercantil IIDocument11 pagesResumen Segundo Parcial Mercantil IIDarolinNo ratings yet

- RECURSO de Apelacion Eulalia 08-03-2011Document30 pagesRECURSO de Apelacion Eulalia 08-03-2011Victor Santiago Lobaton ArrunateguiNo ratings yet

- Las Declaraciones Sustitutorias o RectificatoriasDocument2 pagesLas Declaraciones Sustitutorias o RectificatoriasRopas Interiores CarhuapomaNo ratings yet

- Cuadro de Matrices Rev. 3Document6 pagesCuadro de Matrices Rev. 3Victor D. MoonNo ratings yet

- Solucionario Primer TrabajoDocument14 pagesSolucionario Primer TrabajoEmily Moran50% (2)

- Deposito de DetraccionesDocument8 pagesDeposito de DetraccionesMariela MaqueraNo ratings yet

- Establecen El Procedimiento de Comunicación de La Existencia de Errores Materiales o Circunstancias Posteriores A La Emisión de Actos de La Administración TributariaDocument3 pagesEstablecen El Procedimiento de Comunicación de La Existencia de Errores Materiales o Circunstancias Posteriores A La Emisión de Actos de La Administración TributariaRosangTorresNo ratings yet

- 20 - R.S. #083-99-SUNAT - Aprobacion de FormulariosDocument3 pages20 - R.S. #083-99-SUNAT - Aprobacion de FormulariosjuanNo ratings yet

- Profesional de Apoyo de Control de La DeudaDocument6 pagesProfesional de Apoyo de Control de La DeudaviberxpNo ratings yet

- Tributa RiogDocument29 pagesTributa RiogEdithDuranAlarconNo ratings yet

- TRIBUNAL FISCAL - Recurso de Tributo Amitido.Document7 pagesTRIBUNAL FISCAL - Recurso de Tributo Amitido.Zima Contadores HBNo ratings yet

- Formulario 194Document4 pagesFormulario 194Leidy Sharira Zárate FoxNo ratings yet

- Recurso de ReclamacionDocument3 pagesRecurso de ReclamacionMarcos CalcinaNo ratings yet

- DERECHO TRIBUTARIO I (CÓDIGO TRIBUTARIO) - Trabajo en GrupoDocument3 pagesDERECHO TRIBUTARIO I (CÓDIGO TRIBUTARIO) - Trabajo en GrupoRodrigoTaipe93No ratings yet

- Form0194 05 Final 010405 1.p65Document1 pageForm0194 05 Final 010405 1.p65Roel Rios RiosNo ratings yet

- Resolucion de Intendencia 1Document5 pagesResolucion de Intendencia 1JJ UtrillaNo ratings yet

- Cobranza CoactivaDocument4 pagesCobranza CoactivaJOSE GUTIERREZ CORONADONo ratings yet

- EXPEDIENTE N°: 7293-2019 Interesado Asunto: Multa Procedencia: Lima Fecha Lima, 7 de Enero de 2020 VISTA La Apelación Interpuesta PorDocument6 pagesEXPEDIENTE N°: 7293-2019 Interesado Asunto: Multa Procedencia: Lima Fecha Lima, 7 de Enero de 2020 VISTA La Apelación Interpuesta PorFatima Espinoza DamianNo ratings yet

- Resolución Del Tribunal Fiscal NDocument3 pagesResolución Del Tribunal Fiscal NRosana BaezNo ratings yet

- 2017 3 01447 PDFDocument7 pages2017 3 01447 PDFMaicol Sanches AlvitesNo ratings yet

- Informe #320-2003-Sunat - 2B0000Document3 pagesInforme #320-2003-Sunat - 2B0000Katherine De la CruzNo ratings yet

- 15 - LEY #27344 - Ley de Regimen Especial de Fraccionamioento TributarioDocument14 pages15 - LEY #27344 - Ley de Regimen Especial de Fraccionamioento TributarioBrayan Javier Hmlt GarderNo ratings yet

- Directiva para La Devolución de Pagos Indebidos o en ExcesoDocument11 pagesDirectiva para La Devolución de Pagos Indebidos o en ExcesoVegabros 98No ratings yet

- Notas de Clase Sobre Multa Por Declaración de Cifras-Datos FalsosDocument3 pagesNotas de Clase Sobre Multa Por Declaración de Cifras-Datos FalsosALEXNo ratings yet

- RG 3093-11 Declaraciones Juradas Rectificativas de Aportes y ContribucionesDocument4 pagesRG 3093-11 Declaraciones Juradas Rectificativas de Aportes y ContribucionesEstudio Alvarezg AsociadosNo ratings yet

- Caso - 1802 - Trujillo - Tribunal FiscalDocument12 pagesCaso - 1802 - Trujillo - Tribunal FiscalFlor Sotelo VillaNo ratings yet

- Multa Por Declaración de Cifras y - o Datos FalsosDocument4 pagesMulta Por Declaración de Cifras y - o Datos FalsosGARY MANTILLA BLASNo ratings yet

- Reclamación San Valentin-SpotDocument7 pagesReclamación San Valentin-SpotLUZ JACKELINE CISNEROS BECERRANo ratings yet

- Listo ApelacionDocument9 pagesListo ApelacionJazmiinTurpoNo ratings yet

- CobranzaCoactiva Cambios 2020 PDF DDocument75 pagesCobranzaCoactiva Cambios 2020 PDF DENIVERSIO TORRESNo ratings yet

- I110-2013 Informe GradualidadDocument5 pagesI110-2013 Informe GradualidadOmar Romero SalirrosasNo ratings yet

- RG FacturacionDocument76 pagesRG FacturacionVictor SanchezNo ratings yet

- Res03568 5 2018 TFDocument7 pagesRes03568 5 2018 TFLa LeyNo ratings yet

- Sesión 11-2023-2Document33 pagesSesión 11-2023-2Jhisley ChavezNo ratings yet

- Recurso de Apelacion Luis BasilioDocument8 pagesRecurso de Apelacion Luis BasilioLUIS ALBERT BASILIO MEZANo ratings yet

- RFT 5Document10 pagesRFT 5Yulissa YulssNo ratings yet

- RG 3419 Afip. Emision de ComprobantesDocument18 pagesRG 3419 Afip. Emision de ComprobantespamelaycenturionNo ratings yet

- Sentido, A Fin de Determinar El Aporte Materia de Análisis, Se Consideró Como Base Imponible, TodasDocument13 pagesSentido, A Fin de Determinar El Aporte Materia de Análisis, Se Consideró Como Base Imponible, TodasAngye RodriguezNo ratings yet

- U1 - S3 JurisprudenciaDocument37 pagesU1 - S3 JurisprudenciaWendy CevallosNo ratings yet

- DERECHO TRIBUTARIO I (CÓDIGO TRIBUTARIO) - Trabajo en GrupoDocument5 pagesDERECHO TRIBUTARIO I (CÓDIGO TRIBUTARIO) - Trabajo en GrupoRodrigoTaipe93No ratings yet

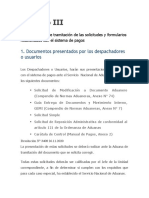

- Capítulo III PROCEDIMIENTO ADUANERODocument70 pagesCapítulo III PROCEDIMIENTO ADUANEROSilvia Salas SánchezNo ratings yet

- Disposiciones TransitoriasDocument9 pagesDisposiciones Transitoriaskyo262No ratings yet

- Régimen de Buenos ContribuyentesDocument15 pagesRégimen de Buenos ContribuyentesVictor FernandezNo ratings yet

- Rvalores 10460658689 0530210064206 20230201083924 735389290Document2 pagesRvalores 10460658689 0530210064206 20230201083924 735389290Ostwal KgoriNo ratings yet

- Rvalores 20536726633 0230210311966 20230214172921 737942473Document2 pagesRvalores 20536726633 0230210311966 20230214172921 737942473ceproskillperuNo ratings yet

- RND 10-0048-13Document6 pagesRND 10-0048-13gqn100% (1)

- Ju20140103 PDFDocument4 pagesJu20140103 PDFLuis Antonio Ramos RiojaNo ratings yet

- Intendencia Lima: #0230210251666/SUNAT Resolución de IntendenciaDocument2 pagesIntendencia Lima: #0230210251666/SUNAT Resolución de Intendenciaservicios contables cont3No ratings yet

- Desarrollo Palacios TributarioDocument5 pagesDesarrollo Palacios TributarioCICERÓN ABOGADOSNo ratings yet

- RG 1415Document53 pagesRG 1415Noe GonzalezNo ratings yet

- Circular125 2020Document23 pagesCircular125 2020RICHBRAVO8No ratings yet

- INFORME N.° 022-2019-SUNAT/7T0000 MateriaDocument14 pagesINFORME N.° 022-2019-SUNAT/7T0000 MateriaCpcc Luis Orlando Purizaca LlenqueNo ratings yet

- INFORME N.° 022-2019-SUNAT/7T0000 MateriaDocument14 pagesINFORME N.° 022-2019-SUNAT/7T0000 MateriaRoberto Gómez PérezNo ratings yet

- Proyecto Fundamentos de Ingeniería FinancieraDocument9 pagesProyecto Fundamentos de Ingeniería FinancieraDaniel RodriguezNo ratings yet

- Cuentas ContaDocument6 pagesCuentas ContaEyma SalesNo ratings yet

- Titularizacion Como Mecanismo de Financiamiento HENCORP PDFDocument30 pagesTitularizacion Como Mecanismo de Financiamiento HENCORP PDFErnesto CanizalesNo ratings yet

- Omega - 1 2 3Document3 pagesOmega - 1 2 3Claudio Melzi0% (1)

- Ejemplos de TributosDocument4 pagesEjemplos de TributosKhriz Vasquez ANo ratings yet

- El Consumismo en ChileDocument4 pagesEl Consumismo en ChileDaniela Vega SaldíaNo ratings yet

- Informe Cuentas Por Cobrar Ad IIDocument28 pagesInforme Cuentas Por Cobrar Ad IIVanessa PatriciaNo ratings yet

- Banca ComercialDocument24 pagesBanca ComercialTatiana Batidas100% (3)

- Definicion de Estado de Flujos FinancierosDocument11 pagesDefinicion de Estado de Flujos FinancierosKelly Wendy Aliaga ValderramaNo ratings yet

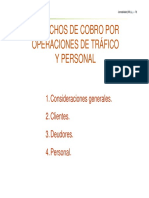

- Derechos de CobroDocument28 pagesDerechos de CobroRocio QuinteroNo ratings yet

- Conceptos Contabilidad IIDocument4 pagesConceptos Contabilidad IIjairidys mejiasNo ratings yet

- 1 - Estados Financieros Afectados Por InflacionDocument8 pages1 - Estados Financieros Afectados Por InflacionAleivis RodriguezNo ratings yet

- Tasas de Interes en El PeruDocument6 pagesTasas de Interes en El PeruFrank Sullcaccori Leon100% (1)

- Valor Futuro A Interés CompuestoDocument5 pagesValor Futuro A Interés CompuestoJose CabusNo ratings yet

- Auxiliar 4Document3 pagesAuxiliar 4Christian CofréNo ratings yet

- Ejercicio Flujo de EfectivoDocument1 pageEjercicio Flujo de EfectivoAlonzo AmilcarNo ratings yet

- Taller Inside JobDocument4 pagesTaller Inside JobDiego Emiliano Gómez Pimiento100% (1)

- Decreto 041 de 2006Document8 pagesDecreto 041 de 2006DONEYCASTANEDANo ratings yet

- Parciales de Mat Financiera TodosDocument38 pagesParciales de Mat Financiera TodosLizeth ReyNo ratings yet

- Caso Práctico Unidad 1.Document3 pagesCaso Práctico Unidad 1.Maria VallejoNo ratings yet

- Guia Parcial 2 Admon CT, EF y CXCDocument13 pagesGuia Parcial 2 Admon CT, EF y CXCJosé Mario Ocampo SantosNo ratings yet

- Suscripción de Los Titulos Valores Trabajo 2Document7 pagesSuscripción de Los Titulos Valores Trabajo 2TC Yussef Edward Chicoma Roque100% (1)

- U3 - Anualidades y Refinanciación de DeudaDocument37 pagesU3 - Anualidades y Refinanciación de DeudaIlene Sanchez CárdenasNo ratings yet

- Blaine KitchenwareDocument2 pagesBlaine KitchenwareFelipe RiveraNo ratings yet

- Jorge González Izquierdo Explica La Realidad EconómicaDocument4 pagesJorge González Izquierdo Explica La Realidad EconómicaAlonzofin VilcaNo ratings yet