You might also like

- Control interno Universidad Palermo auditoría compras ventasDocument5 pagesControl interno Universidad Palermo auditoría compras ventasJonathan Alexander Munoz65% (17)

- Casos Practicos AmazoniaDocument43 pagesCasos Practicos AmazoniaRetlaw Julk67% (18)

- Foda de BancoDocument2 pagesFoda de BancoCherycitaAtt63% (8)

- Régimen Amazonía-IR y IGVDocument3 pagesRégimen Amazonía-IR y IGVIozelin McNo ratings yet

- Exoneracion de La Ley de La AmazoniaDocument11 pagesExoneracion de La Ley de La AmazoniaÂbel T-pNo ratings yet

- Región fronteriza norte. Decreto de beneficios fiscales en el ISR y el IVA 2019From EverandRegión fronteriza norte. Decreto de beneficios fiscales en el ISR y el IVA 2019No ratings yet

- Ejercicios Unidad 7 para AlumnosDocument3 pagesEjercicios Unidad 7 para AlumnosRocio MontielNo ratings yet

- Resumen de La Riqueza de las Naciones de Adam SmithDocument20 pagesResumen de La Riqueza de las Naciones de Adam SmithSusana Montserrat Perez Palma58% (12)

- Estrategias Competitiva y Corporativa de AlcampoDocument4 pagesEstrategias Competitiva y Corporativa de AlcampoexprimidorNo ratings yet

- Beneficios tributarios Ley AmazoníaDocument4 pagesBeneficios tributarios Ley AmazoníaGustavo CarrascoNo ratings yet

- Igv AmazoniaDocument12 pagesIgv AmazoniaGeraldineNo ratings yet

- Promoción de la Inversión en la Amazonía (Ley N°27037Document36 pagesPromoción de la Inversión en la Amazonía (Ley N°27037Karen Oriundo CastañedaNo ratings yet

- Teisis Auditoria Tributaria Preventiva PDFDocument214 pagesTeisis Auditoria Tributaria Preventiva PDFprofeunacNo ratings yet

- Régimen General Del Impuesto A La RentaDocument8 pagesRégimen General Del Impuesto A La RentaAndrea Alexandra Guevara LopezNo ratings yet

- Gastos Deducibles 3 Uit para El 2019 PDFDocument23 pagesGastos Deducibles 3 Uit para El 2019 PDFWILFREDO SORIA REQUENANo ratings yet

- Evasion Tributaria en El Emporio Comercial de Gamarra Grupo 6Document15 pagesEvasion Tributaria en El Emporio Comercial de Gamarra Grupo 6Renzo Ramirez BordaNo ratings yet

- Impuesto Temporal A Los Activos Netos (ITAN) - Orientación - Superintendencia Nacional de Aduanas y de Administración Tributaria - Gobierno Del PerúDocument2 pagesImpuesto Temporal A Los Activos Netos (ITAN) - Orientación - Superintendencia Nacional de Aduanas y de Administración Tributaria - Gobierno Del PerúBryan Carlos Bocanegra PereiraNo ratings yet

- Balance de ComprobaciónDocument7 pagesBalance de ComprobaciónManuel Zometa GuevaraNo ratings yet

- Estados Financieros Minimos Actividad 12 LSTDocument11 pagesEstados Financieros Minimos Actividad 12 LSTAnonymous EbzalUmSWNo ratings yet

- 8 Balance de ComprobaciónDocument20 pages8 Balance de ComprobaciónCamila PatyNo ratings yet

- Ley 27360 régimen agrario PerúDocument44 pagesLey 27360 régimen agrario PerúIris Patricia Tuñoque SialerNo ratings yet

- Evasión Tributaria InvestigaciónDocument25 pagesEvasión Tributaria InvestigaciónEnzo Roger Escobar VizaNo ratings yet

- Sector Agrario y AcuicolaDocument88 pagesSector Agrario y AcuicolaLucho Acco100% (1)

- Perdidas TributariasDocument10 pagesPerdidas TributariasManuel Omar Arce OrdoñezNo ratings yet

- Ley de La AmazoniaDocument10 pagesLey de La AmazoniaMartin Ruiz TrujilloNo ratings yet

- Política fiscal y monetaria en ParaguayDocument10 pagesPolítica fiscal y monetaria en ParaguayJosé MacielNo ratings yet

- Impuesto A La RentaDocument1 pageImpuesto A La RentaZamora Raul100% (1)

- Gastos Deducibles Centrum Al 10.10Document128 pagesGastos Deducibles Centrum Al 10.10LIMANo ratings yet

- Rentas de Primera CategoríaDocument5 pagesRentas de Primera CategoríaCindy Huaraca PorrasNo ratings yet

- Qué Es El Impuesto A La RentaDocument8 pagesQué Es El Impuesto A La RentaViamonte Cetpro Maquinaria PesadaNo ratings yet

- Tema 1 - Rus y Rer PDFDocument22 pagesTema 1 - Rus y Rer PDFLizz VallejoNo ratings yet

- Análisis del estado financiero y su importancia en la toma de decisiones empresarialesDocument8 pagesAnálisis del estado financiero y su importancia en la toma de decisiones empresarialesElvis MATOS RAMOSNo ratings yet

- RER Límites ingresos activos fijosDocument16 pagesRER Límites ingresos activos fijosVidal GuidoNo ratings yet

- Manual Actualización de RUC PDFDocument42 pagesManual Actualización de RUC PDFDavid SandovalNo ratings yet

- Criterios para La Deducción de GastosDocument36 pagesCriterios para La Deducción de Gastosernesto vera-tudela100% (1)

- Ley 28708 Sistema Contabilidad PúblicaDocument7 pagesLey 28708 Sistema Contabilidad PúblicaKarina Landeo EscalanteNo ratings yet

- Sesion 02 Regimenes Tributarios - Registro de Libros Contables - Envio A AlumnosDocument48 pagesSesion 02 Regimenes Tributarios - Registro de Libros Contables - Envio A AlumnosJoselyn NakamuraNo ratings yet

- Principio de CausalidadDocument2 pagesPrincipio de CausalidadLucero HuancaNo ratings yet

- Rentas de Capital ContabilidadDocument48 pagesRentas de Capital ContabilidadEstudio ContableNo ratings yet

- EXPOSICION ADQUISICION DE ACTIVOS FinalDocument15 pagesEXPOSICION ADQUISICION DE ACTIVOS FinalMonica Suarez CororonadoNo ratings yet

- Balance de Comprobación UNIDAD IIDocument10 pagesBalance de Comprobación UNIDAD IIVerónica RuizNo ratings yet

- ContabilidadDocument52 pagesContabilidadDennis MoralesNo ratings yet

- Regimen de Retenciones - Percepciones - Detracciones - Sesion 7Document46 pagesRegimen de Retenciones - Percepciones - Detracciones - Sesion 7edimax_130591No ratings yet

- Mype - Tributario InformeDocument11 pagesMype - Tributario InformeJHOYSINo ratings yet

- Base ImponibleDocument2 pagesBase ImponibleIlmer SoriaNo ratings yet

- Regimen Especial de Retenciones (Rer)Document11 pagesRegimen Especial de Retenciones (Rer)Patricia Paola PaolaNo ratings yet

- Aplicacion Del ITAN 2023Document17 pagesAplicacion Del ITAN 2023Sofia Becerra MegoNo ratings yet

- Analisis Pestel y EFE - GRUPO 6Document4 pagesAnalisis Pestel y EFE - GRUPO 6Eric Guevara Castillo0% (1)

- 15 Preguntas Del RG 14Document16 pages15 Preguntas Del RG 14micaelaNo ratings yet

- PlagioDocument14 pagesPlagioAnoni MossNo ratings yet

- El auge de los servicios en el comercio internacionalDocument7 pagesEl auge de los servicios en el comercio internacionalFiorella PortugalNo ratings yet

- Practica 4 - Gastos No Deducibles. Reglas de Valoración. Gastos FinancierosDocument7 pagesPractica 4 - Gastos No Deducibles. Reglas de Valoración. Gastos FinancierosMiguelNo ratings yet

- Rentas de CapitalDocument14 pagesRentas de CapitalJairzinho DiazNo ratings yet

- Regimen Mype TributarioDocument21 pagesRegimen Mype TributarioEdit Salazar ArenasNo ratings yet

- Modelo TsisDocument116 pagesModelo TsisginaNo ratings yet

- CUALIDADES DEL AUDITOR-auditoriaDocument15 pagesCUALIDADES DEL AUDITOR-auditoriaDiego Rafael Huamán MartínNo ratings yet

- Tesis de ContabilidadDocument119 pagesTesis de ContabilidadA Giovanni Lima BlancoNo ratings yet

- Ley de La Amazonia G4Document12 pagesLey de La Amazonia G4R Militha Ramirez CastilloNo ratings yet

- Trabajo AimeDocument13 pagesTrabajo AimeBlancaNo ratings yet

- Modelo de Oferta y Demanda AgregadaDocument9 pagesModelo de Oferta y Demanda AgregadaDiana BermeoNo ratings yet

- Impuestos Sunat WordDocument27 pagesImpuestos Sunat WordRosmery CelinaNo ratings yet

- Trabajo-De-Ley - de La Amazonia-Y Beneficios de La Industria - CorregidoDocument30 pagesTrabajo-De-Ley - de La Amazonia-Y Beneficios de La Industria - CorregidoEdissgre AclivNo ratings yet

- Correlación de PearsonDocument14 pagesCorrelación de PearsonAshly ValeryNo ratings yet

- Ir - AmazoniaDocument7 pagesIr - AmazoniaAlexiz Terán TelloNo ratings yet

- INFORME N.° 031-2017-SUNAT/7T0000 MateriaDocument4 pagesINFORME N.° 031-2017-SUNAT/7T0000 Materiaestu contaNo ratings yet

- Metodología valuatoria para avalúos de edificaciones con referenciales incompletosDocument16 pagesMetodología valuatoria para avalúos de edificaciones con referenciales incompletoslaritza_18100% (1)

- 1.-Los Incentivos y La Motivación LaboralDocument8 pages1.-Los Incentivos y La Motivación LaboralAde JC0% (1)

- Balanza de ComprobacionDocument4 pagesBalanza de ComprobacionKatherine CastilloNo ratings yet

- Problema 1 UnefaDocument10 pagesProblema 1 UnefaGuaro2No ratings yet

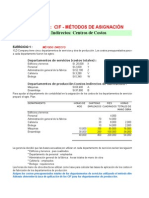

- SESIÓN 04 - Laboratorio Métodos de Asignación CIF - DesarrolladoDocument21 pagesSESIÓN 04 - Laboratorio Métodos de Asignación CIF - DesarrolladoJeison Thailor Medina VillanuevaNo ratings yet

- Cerveza Redd'sDocument3 pagesCerveza Redd'sDaniela ErazoNo ratings yet

- 6 Costos y Producción 1Document75 pages6 Costos y Producción 1Gabriela SheriNo ratings yet

- Microeconomía I: Ejercicios resueltos de teoría del consumidor y optimizaciónDocument32 pagesMicroeconomía I: Ejercicios resueltos de teoría del consumidor y optimizaciónDavid Espinosa100% (2)

- UsaDocument43 pagesUsaKrmen AdvinculaNo ratings yet

- Transporte MultimodalDocument12 pagesTransporte Multimodallorena126gcNo ratings yet

- Uac TributosDocument5 pagesUac TributosKarilu CcantoNo ratings yet

- Macroeconomia - Manual de Sistemas de Cuentas Nacionales Fmi BCRDocument42 pagesMacroeconomia - Manual de Sistemas de Cuentas Nacionales Fmi BCRAviloMonevNo ratings yet

- Arbitraje de tasas de cambioDocument21 pagesArbitraje de tasas de cambioAlexander RamirezNo ratings yet

- RFP SOMA Banco CentralDocument163 pagesRFP SOMA Banco CentralJorgeNo ratings yet

- Generar Estrategias Creativas Por Medio de PatronesDocument3 pagesGenerar Estrategias Creativas Por Medio de PatronesPaolo Condor VasquezNo ratings yet

- Carta de Presentacion Himac PeruDocument5 pagesCarta de Presentacion Himac PeruMarco Antonio Cabanillas SlazarNo ratings yet

- Lectura 4 CostosDocument10 pagesLectura 4 CostosRosy ReyesNo ratings yet

- Meritorio ContabilidadDocument3 pagesMeritorio ContabilidadGabriel O. CórdovaNo ratings yet

- El control de precios e impuestosDocument4 pagesEl control de precios e impuestosLeidys AlvarezNo ratings yet

- Proyecto de Finca Productiva Rural Ecológica y Sustentable - PropuestaDocument1 pageProyecto de Finca Productiva Rural Ecológica y Sustentable - PropuestaAdrianCortesForcyNo ratings yet

- DuopolioDocument6 pagesDuopolioGerber EstuardoNo ratings yet

- Estado de Cambios en El PatrimonioDocument5 pagesEstado de Cambios en El PatrimonioKelvin Alessander CapaNo ratings yet

- Mapa MentalDocument2 pagesMapa MentalBryan Tamami100% (1)

- Examen de Ingresos, Costos y GastosDocument8 pagesExamen de Ingresos, Costos y GastosRafaelRondan50% (2)

- Ejercicios - Portafolio y Capm Finanzas CorporativasDocument4 pagesEjercicios - Portafolio y Capm Finanzas CorporativasAndrey CarrielNo ratings yet