You might also like

- Mecanica para Ingenieros Estatica Meriam and KraigeDocument423 pagesMecanica para Ingenieros Estatica Meriam and KraigeVladimir Aliro Quezada Cid100% (3)

- Ley DFL - 2Document16 pagesLey DFL - 2Vladimir Aliro Quezada CidNo ratings yet

- Portada Gas 2009Document1 pagePortada Gas 2009Vladimir Aliro Quezada CidNo ratings yet

- Modulo 1 SALA DE MÁQUINAS Y EQUIPOSDocument28 pagesModulo 1 SALA DE MÁQUINAS Y EQUIPOSVladimir Aliro Quezada CidNo ratings yet

- Cop Ro PiedadDocument37 pagesCop Ro PiedadVladimir Aliro Quezada CidNo ratings yet

- Modulo 2Document2 pagesModulo 2Vladimir Aliro Quezada CidNo ratings yet

- Trabajo de ConamaDocument17 pagesTrabajo de ConamaVladimir Aliro Quezada CidNo ratings yet

- Ley DFL - 2Document16 pagesLey DFL - 2Vladimir Aliro Quezada CidNo ratings yet

- DFL 2Document33 pagesDFL 2Vladimir Aliro Quezada CidNo ratings yet

- Disertación CONAMA y COREMADocument20 pagesDisertación CONAMA y COREMAVladimir Aliro Quezada CidNo ratings yet

- Elevadores y Montacargas, Gruas TorreDocument63 pagesElevadores y Montacargas, Gruas TorreVladimir Aliro Quezada Cid100% (1)

- Portada Gas 2009Document1 pagePortada Gas 2009Vladimir Aliro Quezada CidNo ratings yet

- Clasificación de Equipo o MaquinariaDocument15 pagesClasificación de Equipo o MaquinariaVladimir Aliro Quezada CidNo ratings yet

- Normativas RIDAADocument9 pagesNormativas RIDAAVladimir Aliro Quezada CidNo ratings yet

- Hor Mig OnesDocument140 pagesHor Mig OnesVladimir Aliro Quezada CidNo ratings yet

- Mecanica de Suelos 1Document13 pagesMecanica de Suelos 1Vladimir Aliro Quezada CidNo ratings yet

- Mecanica de Suelos 1Document13 pagesMecanica de Suelos 1Vladimir Aliro Quezada CidNo ratings yet

- Programa de Gobierno Chile Michelle Bachelet - Nueva MayoriaDocument198 pagesPrograma de Gobierno Chile Michelle Bachelet - Nueva MayoriaEdgardo Lovera R.67% (3)

- Alimentos Funcionales - 32Document48 pagesAlimentos Funcionales - 32Ramsan CENo ratings yet

- Ejemplo S Curva Gran Ulo Metric ADocument5 pagesEjemplo S Curva Gran Ulo Metric AVladimir Aliro Quezada CidNo ratings yet

- Mat Prof - Clienting - Saber Escuchar A Los ClientesDocument6 pagesMat Prof - Clienting - Saber Escuchar A Los ClientesVladimir Aliro Quezada CidNo ratings yet

- ANÁLISIS Y ESTUDIO DE LA RED VIAL PAVIMENTADA DE LA I REGIÓN UTILIZANDO EL SISTEMA COMPUTACIONAL dTIMSDocument119 pagesANÁLISIS Y ESTUDIO DE LA RED VIAL PAVIMENTADA DE LA I REGIÓN UTILIZANDO EL SISTEMA COMPUTACIONAL dTIMSmmantl100% (1)

- Clase - Marketing - A La Conquista de Nuevos HorizontesDocument5 pagesClase - Marketing - A La Conquista de Nuevos HorizontesVladimir Aliro Quezada CidNo ratings yet

- Sistema eléctrico, generación y conceptos básicosDocument20 pagesSistema eléctrico, generación y conceptos básicosKranford Castillo LázaroNo ratings yet

- Marketing Estratégico - Control 1Document6 pagesMarketing Estratégico - Control 1Vladimir Aliro Quezada CidNo ratings yet

- Clase - Ventas - de Comunicar A Crear ValorDocument3 pagesClase - Ventas - de Comunicar A Crear ValorVladimir Aliro Quezada CidNo ratings yet

- Mat Prof - El Man Salt Muy LejosDocument2 pagesMat Prof - El Man Salt Muy LejosVladimir Aliro Quezada CidNo ratings yet

- Clase - Marketing - A La Conquista de Nuevos HorizontesDocument5 pagesClase - Marketing - A La Conquista de Nuevos HorizontesVladimir Aliro Quezada CidNo ratings yet

- Caso - Wii, Wii, Wii... Are The ChampionsDocument2 pagesCaso - Wii, Wii, Wii... Are The ChampionsVladimir Aliro Quezada CidNo ratings yet

- 570material de ProfundizacinDocument2 pages570material de ProfundizacinVladimir Aliro Quezada CidNo ratings yet

- Cuenta de Ahorro Tradicional Provincial - NotilogíaDocument2 pagesCuenta de Ahorro Tradicional Provincial - NotilogíaNotilogía.comNo ratings yet

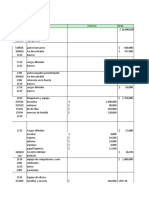

- Ejercicio Consolidacion EmpresasDocument7 pagesEjercicio Consolidacion Empresasgonzalo labraña villaNo ratings yet

- Registro diario operaciones HiervalikeDocument10 pagesRegistro diario operaciones Hiervalikeluisa gomezNo ratings yet

- ACTIVIDA 1 CONTABILIDAD PARRA LIZCA Sandra YinethDocument5 pagesACTIVIDA 1 CONTABILIDAD PARRA LIZCA Sandra YinethSandra Yineth PARRA LIZCANo ratings yet

- Examen 1 ResueltoDocument10 pagesExamen 1 ResueltoJoseph Xd88No ratings yet

- Bancos Comerciales HondurasDocument3 pagesBancos Comerciales HondurasLuis Alvarado100% (2)

- Clasificación Del Patrimonio - Esquema ApuntesDocument1 pageClasificación Del Patrimonio - Esquema ApuntesJuan José Mazo MercaderNo ratings yet

- 01 Cuentas de Ahorro 2019Document9 pages01 Cuentas de Ahorro 2019JuanCarbajalJaraNo ratings yet

- Rvalores 10401945674 120162000903 20200911231216 517754607Document3 pagesRvalores 10401945674 120162000903 20200911231216 517754607Marisol Risco CalderonNo ratings yet

- Solucionario CuadernilloDocument56 pagesSolucionario CuadernilloLucerito FSoto100% (1)

- Ejercicios Resueltos Cartillas CostosDocument64 pagesEjercicios Resueltos Cartillas Costosnicedid montillaNo ratings yet

- Laboratorio 3 - GradientesDocument10 pagesLaboratorio 3 - GradientesAndres BedoyaNo ratings yet

- Quotation - SO24849Document1 pageQuotation - SO24849Alex MtzNo ratings yet

- NosdasdaDocument6 pagesNosdasdaJOBORTIZNo ratings yet

- Practica de PolizasDocument16 pagesPractica de PolizasVerónica García FranciscoNo ratings yet

- Cómo Funciona La Política Monetaria en El PerúDocument15 pagesCómo Funciona La Política Monetaria en El PerúAnonymous 9hwaDhTNo ratings yet

- Cuentas Ar-28 02 2023Document1 pageCuentas Ar-28 02 2023Lucy Bravo CastroNo ratings yet

- Rhonny - Silva Estad 8docDocument2 pagesRhonny - Silva Estad 8docRhonny SilvaNo ratings yet

- Diario CombinadoDocument12 pagesDiario CombinadoDayana Villamonte GonzalezNo ratings yet

- Proforma 0741 - 2018 - Proyecto Paseo Arboleda - V&V Bravo - Sistemas de Monoxido - HLB - 04-09-18Document4 pagesProforma 0741 - 2018 - Proyecto Paseo Arboleda - V&V Bravo - Sistemas de Monoxido - HLB - 04-09-18rafaelNo ratings yet

- Línea Del Tiempo Sistema FinancieroDocument10 pagesLínea Del Tiempo Sistema FinancierotusabesNo ratings yet

- Financiación de proyectosDocument7 pagesFinanciación de proyectosANDRES ROJAS VALENCIANo ratings yet

- Documento 1550917Document8 pagesDocumento 1550917Alexis PonceNo ratings yet

- Julio Sevares - Volatilidad Financiera y Vulnerabilidad Latinoamericana. Causas, Costos y AlternativasDocument26 pagesJulio Sevares - Volatilidad Financiera y Vulnerabilidad Latinoamericana. Causas, Costos y AlternativasYoussefMarzoNo ratings yet

- InterbankDocument30 pagesInterbankGianpierre Velasquez100% (5)

- RentabilidadDocument12 pagesRentabilidadPandoraNo ratings yet

- Informe Bayer 2016Document39 pagesInforme Bayer 2016Paolo AcuñaNo ratings yet

- Beneficios y Flujos Pablo FernandezDocument14 pagesBeneficios y Flujos Pablo Fernandezjguerrero.067No ratings yet

- Matemática Actividad N°1 Regla de Tres Simple y CompuestaDocument2 pagesMatemática Actividad N°1 Regla de Tres Simple y CompuestaJhordanAlvitesGunner0% (1)

- Impresiones digitales y productos con imán enero 2023Document12 pagesImpresiones digitales y productos con imán enero 2023Nilton GrafNo ratings yet