You might also like

- MCMI-III VaronesDocument14 pagesMCMI-III VaronesJean Dolores Mena100% (3)

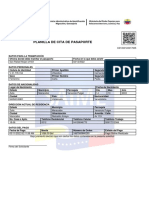

- PlanillaDocument1 pagePlanillaKelvis CacuaNo ratings yet

- Parley Bets MainDocument2 pagesParley Bets MainKelvis CacuaNo ratings yet

- MCMI-III VaronesDocument14 pagesMCMI-III VaronesJean Dolores Mena100% (3)

- ClientesDocument12 pagesClientesKelvis CacuaNo ratings yet

- Balance GeneralDocument2 pagesBalance GeneralKelvis CacuaNo ratings yet

- Balance GeneralDocument2 pagesBalance GeneralKelvis CacuaNo ratings yet

- PollaDocument10 pagesPollaKelvis CacuaNo ratings yet

- Sobres75 1Document75 pagesSobres75 1Kelvis CacuaNo ratings yet

- Clientes 15Document10 pagesClientes 15Kelvis CacuaNo ratings yet

- Clientes17 11Document13 pagesClientes17 11Kelvis CacuaNo ratings yet

- Client EsDocument10 pagesClient EsKelvis CacuaNo ratings yet

- Balance General15Document2 pagesBalance General15Kelvis CacuaNo ratings yet

- Clientes17 11Document13 pagesClientes17 11Kelvis CacuaNo ratings yet

- Cuentas Nuevas 2411Document2 pagesCuentas Nuevas 2411Kelvis CacuaNo ratings yet

- Parroquia O Municipio Solicitante N º CedulaDocument2 pagesParroquia O Municipio Solicitante N º CedulaKelvis CacuaNo ratings yet

- Equipos 10-11-2011Document1 pageEquipos 10-11-2011Kelvis CacuaNo ratings yet

- Portadas Acta de EntregaDocument48 pagesPortadas Acta de EntregaKelvis CacuaNo ratings yet

- Unidad de Informática MATRIZ INFORME PRIMER SEMESTRE 2009 IVIMADocument9 pagesUnidad de Informática MATRIZ INFORME PRIMER SEMESTRE 2009 IVIMAKelvis CacuaNo ratings yet

- Pago Hosting NoticiasbolivarianasDocument1 pagePago Hosting NoticiasbolivarianasKelvis CacuaNo ratings yet

- Sobres75 1Document75 pagesSobres75 1Kelvis CacuaNo ratings yet

- MANUAL de ORGANIZACION 2013 Aprobado Extraordinaria 005-2013Document33 pagesMANUAL de ORGANIZACION 2013 Aprobado Extraordinaria 005-2013Kelvis Cacua0% (1)

- Cenovia Gonzalez C.I. 11870647 Antonio Borjas RomeroDocument100 pagesCenovia Gonzalez C.I. 11870647 Antonio Borjas RomeroKelvis CacuaNo ratings yet

- Etiquetas08 11 2013Document54 pagesEtiquetas08 11 2013Kelvis CacuaNo ratings yet

- Parroquia O Municipio Solicitante N º CedulaDocument3 pagesParroquia O Municipio Solicitante N º CedulaKelvis CacuaNo ratings yet

- Objetivo y Funciones Del Departamento de InformaticaDocument1 pageObjetivo y Funciones Del Departamento de InformaticaKelvis CacuaNo ratings yet

- EtiquetasDocument2 pagesEtiquetasKelvis CacuaNo ratings yet

- MaracaiboDocument1 pageMaracaiboKelvis CacuaNo ratings yet

- Parroquia O Municipio Solicitante N º CedulaDocument1 pageParroquia O Municipio Solicitante N º CedulaKelvis CacuaNo ratings yet

- Dainelly Garcia f311Document6 pagesDainelly Garcia f311Kelvis CacuaNo ratings yet

- Contabilidad BasicaDocument794 pagesContabilidad BasicaIng Hernandez Piza100% (1)

- Creditex SADocument67 pagesCreditex SAjoel56% (9)

- Pract1 - Mate FinancieraDocument11 pagesPract1 - Mate FinancieraJuan SantiagoNo ratings yet

- Contrato Promesa de Compravent1Document2 pagesContrato Promesa de Compravent1Karen Daniela BallesterosNo ratings yet

- 08 - Certificado de Liquidacion Final Con Valor Cero - Tramo 31Document4 pages08 - Certificado de Liquidacion Final Con Valor Cero - Tramo 31Rodney PereiraNo ratings yet

- Conta 1Document7 pagesConta 1Meneses AbelardoNo ratings yet

- Interés SimpleDocument4 pagesInterés SimpleChrispinNo ratings yet

- De La Torre - El Via Crucis de La Crisis (Dic 2012) PDFDocument13 pagesDe La Torre - El Via Crucis de La Crisis (Dic 2012) PDFLucho Neira100% (1)

- IACC Tarea5 Admin FinancieraDocument6 pagesIACC Tarea5 Admin FinancieraJuan Pablo Madariaga Baeza100% (1)

- Reg. 610 Machuca Baeza Maria Del RocioDocument1 pageReg. 610 Machuca Baeza Maria Del RocioRocio RomaNo ratings yet

- Ejercicios de Ingenieria EconómicaDocument5 pagesEjercicios de Ingenieria EconómicaMarCelo GarcÍa100% (1)

- Arquitecturas en Evolución de FinTechDocument16 pagesArquitecturas en Evolución de FinTechRené Hernández CabralesNo ratings yet

- Usura InternacionalDocument31 pagesUsura InternacionalRamón Rodolfo CopaNo ratings yet

- Desarrollo Actividad Eje 2 NiifDocument8 pagesDesarrollo Actividad Eje 2 NiifNelsy Ramirez50% (2)

- Listado 1 Pago 2021 Ingreso Solidario Beneficiarios Modalidad GiroDocument97 pagesListado 1 Pago 2021 Ingreso Solidario Beneficiarios Modalidad GiroGemar CelisNo ratings yet

- Practica 01Document2 pagesPractica 01yeny mamani mamaniNo ratings yet

- Actividad 4 Evaluacion de Proyectos y Fuentes de FinanciamientosDocument3 pagesActividad 4 Evaluacion de Proyectos y Fuentes de FinanciamientosAnuar AbuadiliNo ratings yet

- AVALDocument2 pagesAVALdaniel armandoNo ratings yet

- Tesis Artistica de Kenny - 2012Document149 pagesTesis Artistica de Kenny - 2012Ricardo GuzmánNo ratings yet

- Plan de NegociosDocument32 pagesPlan de NegociosEDGAR HERNAN (URKU)No ratings yet

- Análisis Financiero Laive S.ADocument23 pagesAnálisis Financiero Laive S.ALisbeth Huancas Ordoñes71% (7)

- Cuenta de CobroDocument2 pagesCuenta de CobroEder Yair Lopez JimenezNo ratings yet

- Prime CharteredDocument2 pagesPrime CharteredculquiNo ratings yet

- Partida DobleDocument2 pagesPartida DobleFelipe HernándezNo ratings yet

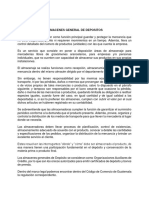

- Almacenes Generales de Depósitos PublicDocument6 pagesAlmacenes Generales de Depósitos PublicFredy DanNo ratings yet

- Compromiso de PagoDocument2 pagesCompromiso de PagoJa ObNo ratings yet

- Cuestionario Capitulo 2 Contabilidad Financiera de Gerardo GuajardoDocument2 pagesCuestionario Capitulo 2 Contabilidad Financiera de Gerardo GuajardoEdith jara quispe50% (2)

- KuspitDocument10 pagesKuspitalberto RiosNo ratings yet

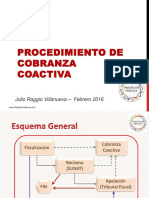

- Procedimiento de Cobranza CoactivaDocument43 pagesProcedimiento de Cobranza CoactivacesarNo ratings yet

- Actividad6 MatefinancieraDocument6 pagesActividad6 MatefinancieraEmanuel PeñaNo ratings yet