You might also like

- Cien Por Ciento de Comisión de Corretaje Para Agentes de Bienes RaícesFrom EverandCien Por Ciento de Comisión de Corretaje Para Agentes de Bienes RaícesNo ratings yet

- Idea para un matching inmobiliario innovador: simplificando la gestión inmobiliaria: Matching inmobiliario: gestión inmobiliaria eficiente, fácil y profesional a través de un portal innovadorFrom EverandIdea para un matching inmobiliario innovador: simplificando la gestión inmobiliaria: Matching inmobiliario: gestión inmobiliaria eficiente, fácil y profesional a través de un portal innovadorNo ratings yet

- El Agente de Bienes Raices ExclusivoDocument3 pagesEl Agente de Bienes Raices ExclusivoSebastian MartinezNo ratings yet

- Ley de Correduría de Bienes Raíces de Nicaragua (Ley No. 602)Document11 pagesLey de Correduría de Bienes Raíces de Nicaragua (Ley No. 602)Guicella Elizabeth Jimenez TorresNo ratings yet

- Modulo InmobiliarioDocument10 pagesModulo InmobiliarioHector Andres Piñones GonzalezNo ratings yet

- Análisis Forex.Document4 pagesAnálisis Forex.fer GraCIANo ratings yet

- Criptomoneda: La Guía Definitiva Para El Comercio En CriptomonedasFrom EverandCriptomoneda: La Guía Definitiva Para El Comercio En CriptomonedasRating: 1 out of 5 stars1/5 (1)

- LIBRO I - La Riqueza de Las Naciones. Adam Smith.Document10 pagesLIBRO I - La Riqueza de Las Naciones. Adam Smith.Nohemi OrtizNo ratings yet

- Modelo Proyecto de InversiónDocument100 pagesModelo Proyecto de InversiónStefany BaltodanoNo ratings yet

- Comprendiendo Bitcoin: Una Guía para Principiantes sobre las CriptomonedasFrom EverandComprendiendo Bitcoin: Una Guía para Principiantes sobre las CriptomonedasRating: 5 out of 5 stars5/5 (1)

- Introducción A La Blockchain y Criptomercado - Víctor MacíasDocument16 pagesIntroducción A La Blockchain y Criptomercado - Víctor MacíasVíctor Macías100% (1)

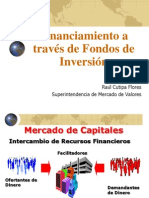

- Cutipa - Financiamiento A Través de Fondos de InversiónDocument28 pagesCutipa - Financiamiento A Través de Fondos de InversiónSergio SaavedraNo ratings yet

- El Millonario De Los Dividendos. Conseguir Beneficios Invirtiendo Y Ganar En El Mercado BursátilFrom EverandEl Millonario De Los Dividendos. Conseguir Beneficios Invirtiendo Y Ganar En El Mercado BursátilNo ratings yet

- Token como Derechos de Valor & Ofertas de Token y Centros de Comercio Descentralizados: Un análisis del derecho civil de valores y la legislación de su-pervisión de valores desde la perspectiva de Liechtenstein, con especial referencia a los actos pertinentes de la UniónFrom EverandToken como Derechos de Valor & Ofertas de Token y Centros de Comercio Descentralizados: Un análisis del derecho civil de valores y la legislación de su-pervisión de valores desde la perspectiva de Liechtenstein, con especial referencia a los actos pertinentes de la UniónNo ratings yet

- Bitcoin, criptomonedas y tokens: Breve guía teórico-práctica para principiantesFrom EverandBitcoin, criptomonedas y tokens: Breve guía teórico-práctica para principiantesNo ratings yet

- Modelo Contrato Servicios Corredores Bienes Raíces 3112020Document10 pagesModelo Contrato Servicios Corredores Bienes Raíces 3112020David Simbaña100% (1)

- WorkBook SESION 1 Operacion Sistematica Bienes RaicesDocument15 pagesWorkBook SESION 1 Operacion Sistematica Bienes RaicesCampos Inv NicNo ratings yet

- La comunidad de propietarios de la A a la ZFrom EverandLa comunidad de propietarios de la A a la ZRating: 5 out of 5 stars5/5 (1)

- Cómo Invertir en Criptomonedas: Aprende a Multiplicar tu Dinero Invirtiendo de Manera Segura en CriptomonedasFrom EverandCómo Invertir en Criptomonedas: Aprende a Multiplicar tu Dinero Invirtiendo de Manera Segura en CriptomonedasNo ratings yet

- La Biblia de la Inversión Inmobiliaria: El Libro de Referencia Para Invertir con Inteligencia, Generar Ingresos Pasivos y Lograr la Independencia FinancieraFrom EverandLa Biblia de la Inversión Inmobiliaria: El Libro de Referencia Para Invertir con Inteligencia, Generar Ingresos Pasivos y Lograr la Independencia FinancieraNo ratings yet

- Criptomonedas Dinero Del futuro Serán ReguladasFrom EverandCriptomonedas Dinero Del futuro Serán ReguladasRating: 1 out of 5 stars1/5 (1)

- Invirtiendo en Bienes Raíces: Cómo hacer las mejores decisiones posibles al comprar bienes raícesFrom EverandInvirtiendo en Bienes Raíces: Cómo hacer las mejores decisiones posibles al comprar bienes raícesNo ratings yet

- Trading Intensivo Capitulo IDocument12 pagesTrading Intensivo Capitulo INiqo OrtizNo ratings yet

- 1 - Forex Básico - Qué Es Forex PDFDocument5 pages1 - Forex Básico - Qué Es Forex PDFChristian Alvarez SalazarNo ratings yet

- Inversión en bienes raíces para principiantes: Venta al por mayor, compraventa de viviendas, gestión inmobiliaria, REIT comercialesFrom EverandInversión en bienes raíces para principiantes: Venta al por mayor, compraventa de viviendas, gestión inmobiliaria, REIT comercialesNo ratings yet

- Los contratos Webster-Mora y las implicaciones sobre Costa Rica y NicaraguaFrom EverandLos contratos Webster-Mora y las implicaciones sobre Costa Rica y NicaraguaNo ratings yet

- El plan de acumulación (PAC) de una forma sencilla: Cómo y por qué invertir en el mercado de valores a través de la construcción de planes de acumulación automáticaFrom EverandEl plan de acumulación (PAC) de una forma sencilla: Cómo y por qué invertir en el mercado de valores a través de la construcción de planes de acumulación automáticaNo ratings yet

- Plantas Plaza Seca 2019Document3 pagesPlantas Plaza Seca 2019Luis GarciaNo ratings yet

- Efemerides 2023Document30 pagesEfemerides 2023Luis GarciaNo ratings yet

- COTIZACION Mantenimiento RopaDocument1 pageCOTIZACION Mantenimiento RopaLuis GarciaNo ratings yet

- Control AusentismoDocument1 pageControl AusentismoLuis GarciaNo ratings yet

- Circular #17 PDFDocument1 pageCircular #17 PDFLuis GarciaNo ratings yet

- Auditorio MailDocument1 pageAuditorio MailLuis GarciaNo ratings yet

- 2013 10 29 Plan Nacional Salud MentalDocument60 pages2013 10 29 Plan Nacional Salud MentalVirginia HerreraNo ratings yet

- Cmo Convertirse en Un Escritor Muy BuenoDocument9 pagesCmo Convertirse en Un Escritor Muy BuenoLuis GarciaNo ratings yet

- Borda, Guillermo - Tratado de Derecho Civil - Familia - Tomo 1Document519 pagesBorda, Guillermo - Tratado de Derecho Civil - Familia - Tomo 1NatalieMistic89% (27)

- 01-Planta de Escuela TecnicaDocument1 page01-Planta de Escuela TecnicaLuis GarciaNo ratings yet

- Mundo Marino Reserva PDFDocument1 pageMundo Marino Reserva PDFLuis GarciaNo ratings yet

- Contrato de Franquicia Merca ServiceDocument2 pagesContrato de Franquicia Merca ServiceLuis GarciaNo ratings yet

- Listado Personal 30-09-2017 PDFDocument12 pagesListado Personal 30-09-2017 PDFLuis GarciaNo ratings yet

- Manual Del Usuario Peugeot 408Document196 pagesManual Del Usuario Peugeot 408pablocolombres50% (2)

- Publicidad TerritorialDocument4 pagesPublicidad TerritorialLuis GarciaNo ratings yet

- 98177Document101 pages98177Luis GarciaNo ratings yet

- 89278Document97 pages89278Luis GarciaNo ratings yet

- Fondo de ComercioDocument38 pagesFondo de ComercioLuis Garcia100% (1)

- 10 Maneras de Promocionar Su Propiedad Que Quizá No Haya ConsideradoDocument6 pages10 Maneras de Promocionar Su Propiedad Que Quizá No Haya ConsideradoLuis GarciaNo ratings yet

- Present Ac I On Vivien Das InternacionalDocument36 pagesPresent Ac I On Vivien Das InternacionalLuis GarciaNo ratings yet

- Manual para Elaborar Plan de NegociosDocument144 pagesManual para Elaborar Plan de Negociosjfgarcia574698% (40)

- Catalogo LlavesDocument60 pagesCatalogo LlavesLuis GarciaNo ratings yet

- Tratado de Derecho Civil - Parte General - Tomo IDocument618 pagesTratado de Derecho Civil - Parte General - Tomo Iapi-2629405388% (8)

- Caso Altos de Recoleta 1 y 2Document28 pagesCaso Altos de Recoleta 1 y 2Luis GarciaNo ratings yet

- Estudio Mercado - EDEI - Abril 2012 - Informacion-OfertaDocument34 pagesEstudio Mercado - EDEI - Abril 2012 - Informacion-OfertaLuis GarciaNo ratings yet

- 456 Finanzas PublicasDocument67 pages456 Finanzas PublicasLuis GarciaNo ratings yet

- Ejecutivos de Finanzas - Mayo 2008 - FideicomisosDocument4 pagesEjecutivos de Finanzas - Mayo 2008 - FideicomisosLuis GarciaNo ratings yet

- Brochure Institucional Kuantica 5-09Document20 pagesBrochure Institucional Kuantica 5-09Luis GarciaNo ratings yet

- Elementos para Una Campaña ElectoralDocument47 pagesElementos para Una Campaña ElectoralLuis Garcia100% (1)

- EPI Semana 2 - Estrategias de Éxito en Negocios InternacionalesDocument3 pagesEPI Semana 2 - Estrategias de Éxito en Negocios InternacionalesSol AngelesNo ratings yet

- Ejercicios de Politica EconómicaDocument6 pagesEjercicios de Politica EconómicaMariana Bonilla GonzalezNo ratings yet

- Guía de Ejercicios EconomiaDocument4 pagesGuía de Ejercicios EconomiaMaría José CabelloNo ratings yet

- Ingenieria Economica DeberDocument8 pagesIngenieria Economica DeberFelix GonzalezNo ratings yet

- Trabajo Practico Contabilidad de CostosDocument3 pagesTrabajo Practico Contabilidad de CostosMarianaNo ratings yet

- Practica de Microeconomia 5Document66 pagesPractica de Microeconomia 5jjavierve100% (4)

- Analisis de Los Mercados Perfectamente Competitivos 1Document10 pagesAnalisis de Los Mercados Perfectamente Competitivos 1Lorena Avila100% (4)

- Ejercicios de Economìa Industrial PDFDocument3 pagesEjercicios de Economìa Industrial PDFAndrea ArroyoNo ratings yet

- Resumen - Macroeconomía de ParkinDocument62 pagesResumen - Macroeconomía de ParkinLeonarda AVNo ratings yet

- Trabajo 750 SOBOCE 2-2018 YesDocument135 pagesTrabajo 750 SOBOCE 2-2018 YesLidiaNo ratings yet

- Modulo Fundamentos de Economia - Unidad 1Document34 pagesModulo Fundamentos de Economia - Unidad 1Roberto MarrugoNo ratings yet

- Evaluación 3 DeberDocument5 pagesEvaluación 3 DeberCrisÁlvarezAndrade100% (1)

- Cuestionario Por TemasDocument14 pagesCuestionario Por TemasAlejandro DomínguezNo ratings yet

- Proyecto VallesDocument9 pagesProyecto VallesAngel Valles100% (1)

- Resumen Cap 12Document5 pagesResumen Cap 12Jorge BocelNo ratings yet

- Apuntes de Clases Unidad 1Document40 pagesApuntes de Clases Unidad 1Nicol Pinto TragnolaoNo ratings yet

- Memoria Descriptiva REFACCIÓNDocument54 pagesMemoria Descriptiva REFACCIÓNAlfred Hmendoza100% (1)

- Test de Principios de EconomiaDocument50 pagesTest de Principios de EconomiaStudent Candela González OscaNo ratings yet

- MarcoDocument5 pagesMarcoArmandoGarciaNo ratings yet

- Excedente ConsumidorDocument5 pagesExcedente ConsumidorEduardo DomSig100% (1)

- Cuestionario MonopolioDocument3 pagesCuestionario Monopolioana karina rocaNo ratings yet

- Economia PoliticaDocument21 pagesEconomia PoliticaBautista EtcheverryNo ratings yet

- Cartilla MATEMÁTICA III UCASALDocument26 pagesCartilla MATEMÁTICA III UCASALGonzalo Leonardo SarapuraNo ratings yet

- Economia 1 ClaseDocument7 pagesEconomia 1 Clasecarla panosoNo ratings yet

- Lovelock Cap06 PDFDocument34 pagesLovelock Cap06 PDFJulieta AgrifoglioNo ratings yet

- HUAYCODocument90 pagesHUAYCOSusan Yaraticona AlejoNo ratings yet

- Las Cuentas de Distribución Del IngresoDocument4 pagesLas Cuentas de Distribución Del IngresoelisabetNo ratings yet

- Resumen Analitico Educativo 1Document3 pagesResumen Analitico Educativo 1holdon stefNo ratings yet

- Wendell BerryDocument6 pagesWendell BerryMedina EnriqueNo ratings yet

- Aca 3 Calculo IntegralDocument8 pagesAca 3 Calculo IntegralCesar Andres Criales VelandiaNo ratings yet