Professional Documents

Culture Documents

Apostila Financas Corporativas

Uploaded by

ropiuOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Apostila Financas Corporativas

Uploaded by

ropiuCopyright:

Available Formats

FINANASCORPORATIVAS

FINANASCORPORATIVAS

EstematerialparteintegrantedadisciplinaFinanasCorporativasoferecidopela UNINOVE. O acesso s atividades, as leituras interativas, os exerccios, chats, fruns de discusso e a comunicao com o professor devem ser feitos diretamentenoambientedeaprendizagemonline.

FINANASCORPORATIVAS

Sumrio

AULA01CONCEITOSBSICOSEAREASDEATUAO.........................................................6 Introduo ...................................................................................................................................6 Histrico ......................................................................................................................................7 Funcesprincipaisdoadministradorfinanceiro ...........................................................................8 ObjetivoseFuncesdaAdministraoFinanceira ....................................................................10 Introduo .............................................................................................................................10 Objetivosdaadministraofinanceira .......................................................................................10 Funesfinanceiras ..................................................................................................................11 Conceitosfinanceirosbsicos ...................................................................................................12 Introduo:objetivodasempresas ........................................................................................12 Atividadesempresariais.............................................................................................................12 Regimedecompetnciaeregimedecaixa ...............................................................................13 Exerccios..................................................................................................................................14 AULA02RISCOERETORNO ...................................................................................................15 Introduo .................................................................................................................................15 Retorno .....................................................................................................................................15 Risco .........................................................................................................................................16 Avaliaodorisco .....................................................................................................................17 Distribuiodeprobabilidades...................................................................................................18 Odesviopadrocomomedidaderisco.....................................................................................19 Exerccios..................................................................................................................................20 AULA03MERCADOFINANCEIRO............................................................................................22 Sistemafinanceironacional.......................................................................................................22 Introduo .............................................................................................................................22 Evoluohistrica .....................................................................................................................22 Autoridadesmonetrias.............................................................................................................24 Instituiesfinanceiras ..............................................................................................................26 MercadosFinanceirosClassificao..........................................................................................27 Mercadomonetrio....................................................................................................................28 Mercadodecrdito....................................................................................................................28 Mercadodecapitais ..................................................................................................................29 Mercadodecmbio ...................................................................................................................29 Exerccios..................................................................................................................................30 AULA04CONTABILIDADEFINANCEIRA..................................................................................31 Contabilidade ............................................................................................................................31 Conceito ................................................................................................................................31 Objetodacontabilidade.............................................................................................................31 Objetivodacontabilidade ..........................................................................................................32 Finalidade..................................................................................................................................32 Principaiscategoriasdeusurios ..............................................................................................32 Tcnicascontbeisbsicas.......................................................................................................33 Camposdeatuaodacontabilidade........................................................................................33 Aplicaodacontabilidade: ...................................................................................................33 Opatrimnio..............................................................................................................................34 Conceito ................................................................................................................................34 Aspectosqualitativoequantitativodopatrimnio ......................................................................35 Representaogrficadopatrimnio ........................................................................................35 Balanopatrimonial ...................................................................................................................36

3

FINANASCORPORATIVAS

Introduo .............................................................................................................................36 Origenseaplicaesderecursos..............................................................................................39 Passivoorigemdosrecursos..................................................................................................39 Ativoaplicaoderecursos.....................................................................................................39 Classificaodoscomponentespatrimoniais ............................................................................40 Exerccios..................................................................................................................................40 AULA05ANALISEDOSDEMONSTRATIVOSFINANCEIROS ..................................................42 Anlisehorizontalevertical .......................................................................................................42 Introduo .............................................................................................................................42 Anlisehorizontal ......................................................................................................................42 Anlisevertical ..........................................................................................................................42 Anliseporndices:ndicesdeestruturadecapital ...................................................................43 IntroduoAnliseporndices............................................................................................43 Classificaodosndices.......................................................................................................43 ndicesdeestruturadecapital ...................................................................................................44 Anliseporndices:ndicesdeliquidezerotao......................................................................45 Introduo .............................................................................................................................45 ndicesdeliquidez .....................................................................................................................46 ndicesoperacionais..................................................................................................................47 Anliseporndices:ndicesderentabilidadeeretorno..............................................................48 Introduo .............................................................................................................................48 ndicesdeRentabilidade ...........................................................................................................48 MargemBruta............................................................................................................................49 MargemOperacional .................................................................................................................49 Girodosativos.......................................................................................................................50 Lucroporao.......................................................................................................................50 ndicesderetorno......................................................................................................................50 AfrmuladaDupont..................................................................................................................50 Exerccios..................................................................................................................................51 AULA06FLUXODECAIXA .......................................................................................................53 Introduo .................................................................................................................................53 Conceitos ..................................................................................................................................53 Representaoatravsdetabela ..........................................................................................53 Representaogrfica...........................................................................................................54 Clculosecomponentes ...........................................................................................................54 Fluxosdecaixarelevantes ........................................................................................................54 Determinaodoinvestimentoinicial.........................................................................................55 AULA07ANALISEDEINVESTIMENTOS ..................................................................................57 Decisodeinvestimentos:valorpresentelquido(vpl) ..............................................................57 Valorpresentelquido................................................................................................................57 Fluxo......................................................................................................................................57 Critriosdedeciso ...............................................................................................................58 Decisodeinvestimentos:taxainternaderetorno(tir) ..............................................................59 Taxainternaderetorno .............................................................................................................59 Critriosdedeciso...................................................................................................................60 Estimaodovalorpresentelquido ..........................................................................................60 AULA08GESTODETESOURARIA ........................................................................................63 RentabilidadevsRisco ..............................................................................................................63 AtivoCirculante .........................................................................................................................63 Introduo .............................................................................................................................63 FluxodoAtivoCirculante...........................................................................................................63 ManutenodoCapitaldeGiro .................................................................................................63

4

FINANASCORPORATIVAS

Estoques ...................................................................................................................................64 Contasareceber .......................................................................................................................65 AfunodeCrdito...................................................................................................................65 Cobrana...................................................................................................................................65 CapitaldeGiroCapitalCirculanteLquido ..............................................................................66 Introduo .............................................................................................................................66 CapitalCirculanteLquido..........................................................................................................66 SituaesdoCapitalCirculanteLquido ....................................................................................67 FontesdeFinanciamento ..........................................................................................................67 FontesdeCapitaldeGiro..........................................................................................................67 PlanejamentoFinanceiroVisoIntegradadoFluxodeCaixa .................................................68 Introduo .............................................................................................................................68 FluxodeCaixa ..........................................................................................................................68 ManutenodoSaldodeCaixa.................................................................................................69 FontesdeFinanciamentoemCurtoPrazo.................................................................................69 Introduo .............................................................................................................................69 FinanciamentosExternos ..........................................................................................................70 DescontodeTtulos...................................................................................................................70 EmprstimosparaCapitaldeGiro.............................................................................................71 ContaGarantida ........................................................................................................................71 PrincipaisAplicaesdeFundos ...............................................................................................71 Introduo .............................................................................................................................71 AplicaoSobrasdeCaixa........................................................................................................71 Cadernetadepoupana ............................................................................................................72 Aplicaesderendafixa............................................................................................................72 Fundosmtuosderendafixa ....................................................................................................72 Ttulosdadvidapblica ............................................................................................................73 Aplicaesderendavarivel.....................................................................................................73 Concluso .................................................................................................................................73 BIBLIOGRAFIA .............................................................................................................................75

FINANASCORPORATIVAS

AULA 01CONCEITOSBSICOSEAREASDEATUAO

Introduo

Nopodemosperderdevistaqueexisteumcomponentefinanceiroemtodasasdecises de negcio. Este fato obriga todos os executivos, inclusive aqueles que atuam em reas tidas comonofinanceiras,aterconhecimentosquelhespermitamtransitarcomalgumconfortonesta rea.Nomundoatual,impossvelumapessoafazerumacarreiraemnegciossemumabase emadministraofinanceira. Noentanto,estafunoempresarialnemsempreteveaimportnciaquetemnosdiasde hoje. Inicialmente voltada para os aspectos legais nas fuses e aquisies empresariais e nas diversasformasdelevantarcapitais,vemevoluindoparaumaposioextremamentesofisticada naempresamoderna. A funo financeira corresponde aos esforos despendidos objetivando a formulao de um esquema que seja adequado maximizao dos retornos dos proprietrios das aes ordinriasdaempresa,aomesmotempoemquepossapropiciaramanutenodeumcertograu deliquidez. Naverdade,afunofinanceiradentrodeumaempresaestdiretamenterelacionadacom adecisodesefazeruminvestimentoedecisodesefazerumfinanciamento,semesquecer queestasduasfunesprincipaisestointerligadas. Seguem alguns aspetos relacionado Administrao Financeira, segundo diversos autores: a) Administrao financeira cuida de planejamento, anlise de investimentos, poltica de crescimento,financiamento,contabilidade,etc.(LimaNetto,1978). b)SegundoSanvicente(1987),oobjetivobsicoimplcitonasdecisesdeadministrao financeiraamaiorrentabilidadepossvelsobreoinvestimentoefetuadoporindivduos ouinstituiescaracterizadoscomoproprietriosacionistasordinrios,nocasodeuma sociedadeannima.Entretanto,feitaumaressalvarentabilidademxima,desdeque nosejacomprometidaaliquidezdaempresa. c) Segundo Lima Netto (1978), a anlise de investimentos tem os seguintes mtodos: Perodo de Pagamento, Lucro Mdio, Valor Presente, Valor Futuro, Taxa de Retorno

6

FINANASCORPORATIVAS

Interna e Benefcio/Custo. A deciso de investimento feita em cima de alguns mtodos, citados a seguir e descritos nem todos so recomendveis, mas so includos,devidoaoseugrandeusonaprtica. Perododepagamentoconsisteemmedironmerodeperodosemquesepagaum investimento,eexistemduasvariantesdessesmtodos.Aprimeiraconsisteemmedirse quantosanos o lucroacumuladopaga o capital. Outra variante do mtodo consisteem considerarse toda a gerao de fundos do projeto, no caso, lucro lquido mais depreciao.Asegundavarianteprefervel,poisconsideraadepreciao. Lucro Mdioconsiste em calcularoLucro Lquido Mdio deum investimentodurante todososseusperodosedividirestelucropeloinvestimento. Valor Presente consiste em calcular o Valor Presente do fluxo de fundos do investimento, a uma certa taxa de juros. Os investimentos de maior valor presente so preferidos. Oproblema crucial aescolha da taxa de juros,devendo ser usadaa taxa mnimaalternativa. ValorFuturobemparecidocomomtododevalorpresente,excetopelofatodeque secomparamvaloresfuturosnasalternativas. TaxadeRetornoInternaOvalorpresentedeuminvestimentodependedataxadejuros considerada.Emquasetodosinvestimentosconsideradosnaprticaexisteumataxade juros,emalgunscasosmaisqueuma,eovalorpresentedoinvestimentozero.

Histrico

Nos anos 30, poca de grandes crises financeiras, era natural que a funo financeira estivesse voltada para falncias e concordatas. No momento seguinte, voltase para a regulamentao do mercado de ttulos, com o intuito de evitar novos desastres. Neste perodo, comeamatomarformamelhorescontrolesinternosemtodosmaissofisticadosdepreparao derelatriosfinanceiros,comafinalidadededemonstrarcommaiorfidelidadeaposiorealdas empresas. J nos anos 50, o foco muda para o valor das empresas e a melhor forma de escolher investimentosemativoseformasdefinanciamentoparamaximizarovalordasempresas.

FINANASCORPORATIVAS

Vinteanosdepois,nadcadade70,ofocovoltaseparaaadministraodocapitaldegiro eaobtenodemelhorformadecontrolarosativos,buscandomelhoresmtodosdemanuteno dosregistrosfinanceiroseanlisedosrelatrios. Apartirdosanos90,testemunhamosumagrandeexpansodaAdministraoFinanceira, buscando prever com maior acuidade a utilizao de recursos cada vez mais escassos e buscandoinvestimentosmaiseficazescommenoresriscos.Desenvolvemse,ainda,tcnicasde simulao mais sofisticadas, utilizando Tecnologia da Informao, que permitam decises mais seguras.

Funcesprincipaisdoadministradorfinanceiro

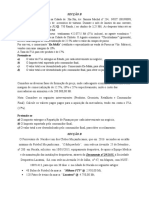

Todasasatividadesdeumaempresaenvolvemrecursos.Issoirrefletirdeformadiretaou indireta nas operaes financeiras. Assim, apesar de no participar diretamente das decises operacionais, cabe ao Administrador Financeiro em ltima anlise prover os recursos necessriosparamaterializarasatividadesoperacionais. As empresas normalmente possuem uma funo dedicada exclusivamente gesto dos assuntos financeiros. Veja um organograma tpico da funo financeira tambm chamada de Tesouraria.

Figura1.FunesdoAdministradorFinanceiro

FINANASCORPORATIVAS

AsfunesprincipaisdaAdministraoFinanceiraso: Planejamento, controle e anlise financeira: consiste em determinar o nvel de capital necessrio para a operao adequada da empresa. Para tanto, busca reduzir as operaes da empresa a dados financeiros que permitam uma anlise adequada das atividades. Decisesdeinvestimentos:consistenaescolhadadestinaodosrecursosparaaplic los: em curto prazo em ativos circulantes em longo prazo em investimentos no correntes ou ativos permanentes tendo em vista a relao apropriada entre risco e retornodosinvestimentos. Decises de financiamento: em determinadas situaes, as operaes da empresa necessitamdaobtenoderecursosfinanceirosemcurtooulongoprazoquesatisfaam estas necessidades dentro do perfil de endividamento mais adequado estrutura da empresa. Gerao de previses financeiras para uso da alta administrao: projees que demonstrem as necessidades e excedentes de caixa ao longo do tempo. Estas informaes so essenciais para decises de produo, comercializao e investimentos. Asprincipaisreasdefinanasso: Servios financeiros, concepo e prestao de assessoria financeira e entrega de produtosfinanceiros: Bancoseinstituiescorrelatas Planejamentodasfinanaspessoais Investimentos Bensimveis Seguros Administraofinanceira:responsabilidadesdoadministradorfinanceiro: Anlisefinanceira Anlise/gernciadeoramentodecapital Gernciadeprojetosfinanceiros Gernciadecaixa

9

FINANASCORPORATIVAS

Anlise/gernciadecrdito Administraodefundosdepenso Gernciadecmbio

ObjetivoseFuncesdaAdministraoFinanceira

Introduo

A administrao financeira pode ser exercida nas mais diversas organizaes: indstria, comrcio ou servios empresas estatais ou privadas voltadas ou no para lucro governo, escolas,hospitais,clubesrecreativos,ONGseoutras.Suasfunesprincipaissoplanejamento, controle,oramento,previses,fluxo de caixa, investimentos,financiamentos, crdito,cobrana, cmbio, operaes bancrias e gerenciamento de risco. Ao exercer essas funes, o administrador financeiro procura responder a questes como: quais investimentos devem ser feitos? Quais fontes de financiamentos devem ser utilizadas? Qual deve ser a poltica de remuneraodosacionistas?Estamosagregandovaloraosacionistas? Existem inmeros enfoques da administrao financeira, destacandose os de retorno, risco, liquidez, endividamento, eficcia operacional, alavancagem, valor, fuses e aquisies, mercadosfinanceiroedecapital,mercadosfuturosedeopes.

Objetivosdaadministraofinanceira

De acordo com Ross (1998), objetivo normativo da empresa" maximizar o valor de mercadodocapitaldosproprietriosexistentes".Esseobjetivodeveatendertambmaumdesejo mais especfico do acionista: a remunerao de seu capital, sob a forma de distribuio de dividendos. A maximizao do lucro, tida por muito tempo como o objetivo principal da empresa, objetivoimpreciso,poisaestomadasparamaximizaroslucrosatuaispodemdiminuiroslucros futuroseviceversa.Amaximizaodariquezamaisprecisaporqueenvolveoconceitodevalor presente lquido da empresa, incorporando conceitos de risco e de custo de capital. Nas instituiesnovoltadasaolucro,existemoutrosobjetivosquenoamaximizaodariqueza.No entanto, essas organizaes no prescindem da boa administrao, pois precisam garantir sua solvnciafinanceira.

10

FINANASCORPORATIVAS

Oobjetivodaadministraofinanceiramaximizarariquezadoacionista.

Funesfinanceiras

O Quadro 1 apresenta as principais funes da administrao financeira, agrupadas em duasgrandesreas:tesourariaecontroladoria.NoBrasil,demodogeral,asfunesdetesouraria soexercidaspelogerentefinanceiro,easfunesdecontroladoriasoexercidaspelocontroller. Essasfunessurgemeseexpandemoudesaparecemdependendodasnecessidadesdecada empresa,variandosegundosuanatureza,porteeestgiodedesenvolvimento. Quadro1.FunesdoAdministradorFinanceiro

Tesouraria Administraodecaixa Administraodecrditoecobrana Administraodorisco Administraodecmbio Decisodefinanciamento Decisodeinvestimento Planejamentoecontrolefinanceiro Proteodeativos Relaescomacionistase investidores Relaescombancos

Controladoria Administraodecustosepreos Auditoriainterna Contabilidade Oramento Patrimnio Planejamentotributrio Relatriosgerenciais Desenvolvimentoeacompanhamentodesistemasde informaofinanceira

Asfunesfinanceiraspodemserdecurtooulongoprazo.Asfunesfinanceirasdecurto prazo envolvem a administrao do caixa, do crdito, das contas a receber e a pagar, dos estoquesedosfinanciamentosdecurtoprazo.Aempresaprecisadisporderecursossuficientes parasaldaroscompromissoscomfornecedores,salrios,tributosedemaiscontas.Paratanto,os recebimentos das vendas e/ ou prestao de servios aos clientes precisam ocorrer simultaneamenteao vencimentodoscompromissos. Quandoexistemprazosdiferentes entre os recebimentos e os pagamentos, na maioria das vezes a empresa precisa buscar recursos no mercado financeiro, por meio de emprstimos ou da aplicao dos recursos excedentes. A administrao financeira de curto prazo tambm chamada de administrao do capital

11

FINANASCORPORATIVAS

circulante. No curto prazo, o administrador financeiro preocupase ainda com o planejamento tributrio. Ohiatoentrerecebimentosepagamentosoriginasenaspolticasdeconcessodecrdito aclienteseobtenodecrditojuntoafornecedoresdiferentesprazoslegaisparapagamentos de salrios e tributos diferentes polticas de estocagem e diferentes ciclos de produo dos produtosvendidoseserviosprestados. Asfunesfinanceirasdelongoprazoenvolvemasdecisesfinanceirasestratgicas,tais comooramentodecapital,estruturadecapital,custodecapital,relacionamentocominvestidores entre outras. No longo prazo, as decises financeiras envolvem a obteno de recursos para projetos e investimentos e a definio dos critrios a serem adotados para a escolha entre investimentos alternativos. O administrador financeiro responsvel pela sade econmica e financeiradaempresa.

Conceitosfinanceirosbsicos

Introduo:objetivodasempresas

Amaioriadosestudantesacreditaqueoobjetivodasempresasolucro.Narealidade,o lucro apenasum meio. Oobjetivo realdasempresasa maximizaode seu valorem longo prazodaolucroserummeioenoofim. Os investimentos so feitos com a expectativa de um retorno alinhado com os riscos assumidos. Este retorno deve ser alcanado atravs da produo de resultados econmicos e financeiroslucrosecaixaadequadosporumextensoperododetempo. AcontabilidadedefineestasituaoatravsdoPostuladodaContinuidade,queconsidera aempresacomoumaentidadeemcontinuidade,ou,deformamaissimples,consideraaempresa como sendo um empreendimento que foi realizado com a finalidade de manterse em funcionamento.

Atividadesempresariais

Deummodogeral,podemosagruparasatividadesdeumaempresacomoaseguir:

12

FINANASCORPORATIVAS

Atividades operacionais: so aquelas executadas para preencher a finalidade da empresa, visando a obter um retorno adequado para os investimentos feitos pelos proprietrios. Estas atividades geralmente refletemse no Demonstrativo Resultado do Exerccio(DRE),quegeramoresultadooperacional. Atividades de investimento: este grupo inclui as operaes de aplicaes de recursos para dar continuidade empresa e permitir seu funcionamento. Estas aplicaes referemse,normalmente,scontasdoAtivoCirculanteouPermanente,deacordocomo prazodestesinvestimentos. AtividadesdeFinanciamento:soreflexodaformacomqueaempresadecidiufinanciar seus investimentos (Ativos) financiamento de terceiros (Exigvel) ou financiamento prprio(PatrimnioLquido).Atesteponto,acreditamosquejsetornouevidenteque asatividadesoperacionaisrefletemsenaDRE(noAtivo)easoperaesdeinvestimento edefinanciamentorefletemsenoBalano(noPassivo).

Regimedecompetnciaeregimedecaixa

EnquantooContadortrabalhacomoRegimedeCompetncia,oAdministradorFinanceiro trabalhaemregimedeCaixa. No Regime de Caixa, a Receita e a Despesa so reconhecidas (registradas) apenas quando realizadas, ou seja, no efetivo recebimento ou pagamento. Assim, quando apuramos o Lucro (que, por definio, o resultado da subtrao: Receitas Despesas), o valor obtido palpvel e tangvel, e deve estar todo na gaveta da caixa registradora do feliz proprietrio da empresa. Por seu turno, no Regime da Competncia, a Receita e a Despesas so reconhecidas quandoincorridas,independentementedorecebimentoefetivo. Comisto,oLucrooresultadopuroesimplesdacontraposiodereceitasedespesas incorridas no mesmo perodo, independentemente do recebimento de uma e do pagamento da outra.

13

FINANASCORPORATIVAS

Exerccios

1.Asfunesbsicasdeumadministradorfinanceiroso: a) controle financeiro, tomadas de decises de investimentos e tomadas de decises de financiamentos. b) anlise, planejamento e controle financeiro tomadas de decises de investimentos e tomadasdedecisesdefinanciamentos. c)operacionalizaodocontasapagarereceber,estoques,fluxodecaixaecontabilidade. d) controle financeiro, tomadas de decises de investimentos tomadas de decises de financiamentoseoperacionalizaodocontasapagarereceber,estoques,fluxodecaixae contabilidade. 2. Com relao aos regimes de competencia e de caixa, podemos afirmar que (escolha a alternativacorreta): a)oregimedecompetnciamedeoresultadofinanceiroeoregimedecaixamedeoresultado econmico. b)oregimedecompetenciamedeoresultadoeconomicoeoregimedecaixamedeoresultado financeiro. c)ambasmedemolucrooperacional. d)ambosmedemaliquideznocurtoprazo. 3.Qualoobjetivodaempresa: a)olucro. b)amaximizaodolucro. c)avenda. d)amaximizaodeseuvaloremlongoprazo. 4.Comopodemosagruparasatividadesdeumaempresa: a)AtividadesdefinanciamentoeAtividadesoperacionais. b)Atividadesdecompra,Atividadesdevenda,Atividadesproduo,Atividadesdecontrole. c)Atividadesdefinanciamento,Atividadesdeinvestimento,Atividadesoperacionais. d)Atividadesdeinvestimento,Atividadesoperacionais.

RespostasdoExerccios

1.Asfunesbsicasdeumadministradorfinanceiroso: RESPOSTACORRETA:B 2.Comrelaoaosregimesdecompetenciaedecaixa,podemosafirmarque(escolhaaalternativacorreta): RESPOSTACORRETA:B 3.Qualoobjetivodaempresa: RESPOSTACORRETA:D 4.Comopodemosagruparasatividadesdeumaempresa: RESPOSTACORRETA:C

14

FINANASCORPORATIVAS

AULA 02RISCOERETORNO

Introduo

Os investidores, de um modo geral, esto conscientes de que retorno e risco caminham semprejuntos.Cabeaogerentefinanceirodecidirqualonvelqueirobterdoretorno,dentrode determinadoslimitesqueestdispostoaaceitardorisco.

Retorno

A primeira varivel a ser examinada em qualquer investimento o retorno. Retorno o resultadoganhoouperdadequalquerinvestimentoemumperodo.Oqueestamosdizendo que um investimento qualquer muda de valor no decorrer do tempo, seja um aumento ou uma reduonoseuvalor. Oretornodeuminvestimentonormalmentemedidosobaformadeporcentagem,eno em valores monetrios. Exprime a variao do valor do investimento acrescido de qualquer retornoemcaixaqueestetenharendidonoperodo.Assim,podemosexprimirestavariaocomo aseguir:

kt = (I1I0)+ Ct I0

Onde: I0 Investimentoinicial(notempo0) I1 Valorfinaldoinvestimento(investimentonotempot) Ct Lucro corrente (fluxo de caixa, dividendos, ou juros) recebido do investimento no tempot kt taxaderetornodoinvestimentoduranteotempot

15

FINANASCORPORATIVAS

Vejaum exemplo de clculo do retorno de um investimento.Observequeo retorno est intimamenteligadoaosvaloresdemercadodoinvestimentoatravsdotempo. Exemplo:AempresaNRMefetuouuminvestimentodeR$1.000,00emaes.Nofinaldo perodo do investimento estas aes estavam valendo R$ 1.400,00 a empresa recebeu de dividendosdestasaesovalordeR$120,00.Qualseriaataxaderetornodesteinvestimento? kt =??????? I0 =R$1.000,00 I1 =R$1.400,00 Ct =R$120,00

k t= (I 1I 0 )+ C t (1.400 1.000)+ 120 = = 52%ou0,52 I 0 1.000

Risco

Riscototaldeuminvestimentoavariabilidadetotaldosretornosprevistosemtornodo retornomdio.(HlioPaulaLeita) Risco o grau de incerteza associado a um investimento. (A. A, Gropelli e Ehsan Nikbakht) Riscoodesviodosresultadosesperadosemrelaoaumamdiaouvaloresperado. (A.A,GropellieEhsanNikbakht) Riscoachancedeperdafinanceira.(LawrenceJ.Gitman) Risco a possibilidade de que algum acontecimento desfavorvel venha a ocorrer. (J. FredWestoneEugeneF,Brigham) Determinados investimentos apresentam resultados maiores que outros. Os resultados menores esto relacionados a riscos menores. Os executivos financeiros, de um modo geral, preferem riscos mais baixos, mesmo que isto represente retornos menores. Este raciocnio lgico se considerarmos que os recursos investidos por eles pertencem aos investidores e, por conseguinte,precisamserprotegidos. Umadasformasdeseanalisaroriscodividiloemdoiscomponentes: Nvelderiscoacomparaodoriscoentredoisativos

16

FINANASCORPORATIVAS

Riscodeprazooriscoaumentacomotempodeaplicaodosrecursos. Nohdvidadequeoprazodeuminvestimentotemumagrandeinflunciasobreorisco destemesmoinvestimento.Vejaabaixoumatabelacomparandodiversosinvestimentosatabela (Gropelli, 2002: 78) mostra a mensurao para ttulos do governo americano com diferentes prazosderesgate,ecomooriscosealteracomosprazos:

LetrasdoTesouro NotasdoGoverno ObrigaesdoTesouro ObrigaesdoTesouro

Prazode TaxaLivre Prmiopelo RiscoTotal Resgate deRisco(%) Risco(%) 90dias 5 0 5 1ano 5 2 7 20anos 5 4 9 20anos 5 5 10

Estatabelaajudaaavaliarosmritosrelativosdosativos. Gropelli(2002)assimseexpressa:

Umestudodosretornosdessesativosindicariaqueospreosdosttulosdecurto prazo so menos volteis que os dos de longo prazo. As chances de inadimplncia para os ttulos de curto prazo so menores que para os de longo prazo. Conseqentemente, o risco atribudo aos ttulos de curto prazo menor queoatribudoaosttulosdeprazosmaislongoseincertos..

Oriscodeumacarteiradeinvestimentopodeserdivididocomoabaixo: Riscosistmicooriscoqueseoriginanasflutuaesdaeconomiacomoumtodo. Risconosistmicorelacionaseaumempreendimentoouaumsetor. O risco sistmicob (ou Beta) diversificvel,enquanto o riscono sistmico oua (Alfa) nodiversificvel. Segundo William Sharpe, professor da Universidade de Stanford, e Prmio Nobel de Economiade1990,somenteoriscosistmicopagaprmio.Orisconosistmicodiversificvel, e,porestemotivo,nopagaprmio.

Avaliaodorisco

Podemos analisar o risco empregando a anlise de sensibilidade e a distribuio de probabilidadesparaverificarocomportamentodosretornos.Destaforma,podemosterumaviso

17

FINANASCORPORATIVAS

donvelderiscoembutidoemumdeterminadoativo.Naanlisedesensibilidade,utilizamosuma quantidadedeestimativasderetornospossveisparaanalisaravariabilidadeentreosresultados. Normalmenteestimamosumapossibilidadepessimista(pior),amaisprovvel(esperada),euma otimista(amelhor),associadasaumdeterminadoativo.Oriscosermedidopelointervaloobtido pelasubtraoentreoresultadootimistaeopessimista. A empresa XYZ tem duas alternativas de investimento: A e B. Ambos exigem um desembolsoinicialdecaixadeR$30000eambostmataxaderetornomaisprovvelde15%. Para avaliar o risco de cada um destes ativos, a administrao fez estimativas pessimistas e otimistasdosresultadosassociadosacadaumdeles:

InvestimentoInicial Taxaanualderetorno Pessimista Maisprovvel Otimista Intervalo

AtivoA R$30000 8% 12% 16% 8%

AtivoB R$30000 4% 12% 20% 16%

OativoAparecesermenosarriscadodoqueB,umavezqueseuintervalo(8%)menor do que o de B (16%). Assim, apesar de os dois ativos apresentarem o mesmo retorno mais provvel, o ativo B aparenta um risco maior e o administrador financeiro, avesso ao risco, iria preferiroprimeiro. Apesar de este mtodo ser muito simples, d ao administrador uma viso global do comportamentoesperadodosinvestimentos,servindoparaumaavaliaobrutadosresultados.

Distribuiodeprobabilidades

Outro modelo que pode ser utilizado para avaliao de risco a distribuio de probabilidades. Neste modelo, relacionamos probabilidades de acontecimento a cada um dos retornosprojetados.Aprobabilidadedeumdadoresultado,narealidade,suachancedeocorrer. Umretornocomaprobabilidadede100%umacerteza. NocasodaXYZ,estasprobabilidadesdeocorrnciaemambososinvestimentosso, respectivamente de 25%,50% e 25%paraos retornospessimistas, maisprovveis eotimistas.

18

FINANASCORPORATIVAS

Observe que a soma das probabilidades deve ser sempre 100%, ou seja, as probabilidades devemcobrirtodasasalternativasconsideradas. Oretornoesperado,ouretornomdio(m),seriaamdiadetodososretornos,levandose em conta as probabilidades de cada um destes retornos. Assim, o retorno esperado do ativo A seria: m=k1p1+k2p2+k3p3 m=(8x.25)+(12x.5)+(16x.25)=12% Oretornomdioouretornoesperadoseria12%.

Odesviopadrocomomedidaderisco

Aforma maisaceita dedeterminaro riscodeum investimento calcular os desviosdos retornos em relao a um retorno mdio esperado (v. o exemplo apresentado). Supomos, inicialmente,quetodososvaloresenvolvidostmumadistribuionormal.Dessemodo,podemos medir a volatilidadedos retornos para cadaprojetoem relao ao retornoesperado,ou retorno mdio.O desvio padro dos retornos provveis de um investimento em relao ao investimento mdioamedidaderiscodoinvestimento.VejaaseguircomofeitooclculodoDesvioPadro deuminvestimento. Vamos calcular o desvio padro dos dois investimentos planejados pela XYZ. O investimentoqueapresentarumdesviopadromenordeverseroescolhido,umavezqueter umriscomenor. AtivoA

Retorno Probabil. % k p 8 0,25 0,50 12 0,25 16 8 Retorno Mdio m 2,00 6,00 4,00 12,00 Disperso Varincia km (4,00) 4,00 (km)2 16 16 32 Varincia Ponderada (km)2*2 4,00 4,00 8,00

Pessimista +provvel Otimista Mdia Intervalo

Total Risco(DesvioPadro) s=2,8284

1,00

2* 1/2 s=((km) p)

19

FINANASCORPORATIVAS

AtivoB

Retorno% Probabil. Pessimista +provvel Otimista Mdia Intervalo k 4 12 20 16 p 0,25 0,50 0,25 Retorno Disperso Varincia Mdio m km (km)2 1,00 (4,00) 64 6,00 5,00 4,00 64 12,00 128 Varincia Ponderada (km)2*2 16,00 16,00 32,00

Total Risco(DesvioPadro) s=5,6569

1,00

2* 1/2 s=((km) p)

Sem qualquer dvida, o investimento A dever ser escolhido, uma vez que seu desvio padromenor.

Exerccios

1.Comopodeserdivididooriscodeumacarteiradeinvestimento? a)podeserdivididoemnvelderiscoeriscodeprazo. b)podeserdivididoemriscosistmicoerisconosistmico. c)podeserdivididoemaltoebaixorisco. d)podeserdivididoemriscopermanenteeriscoperidico. 2.Qualdositensaseguirnormalmentemedidosobaformadepercentualeexprimeavariao do valor do investimento acrescido de qualquer retorno em caixa que este tenha rendido no perodo: a)Taxadejurosdeuminvestimento. b)Riscodeuminvestimento. c)Retornodeuminvestimento. d)Taxaderiscodeuminvestimento. 3.Assinaleaalternativacorreta: a) a forma mais aceita de determinar o risco de um investimento calcular os desvios dos retornosemrelaoaumretornomdioesperado. b)emhiptesealguma,odesviopadrodosretornosprovveisdeuminvestimentoemrelao aoinvestimentomdioamedidaderiscodoinvestimento. c) a forma mais aceita de determinar o risco de um investimento calcular os desvios dos retornosemrelaoaumretornomnimoesperado.

20

FINANASCORPORATIVAS

d) os estudos feitos at hoje mostram que no h formas de determinar o risco de um investimento. 4.Assinaleaalternativacorreta: a) No h dvida de que o prazo de um investimento tem uma pequena influncia sobre o retornoeoriscodestemesmoinvestimento. b)Nohdvidadequeoprazodeuminvestimentonotemnenhumainflunciasobreorisco destemesmoinvestimento. c)Nohdvidadequeoriscodeuminvestimentotemumagrandeinflunciasobreoprazo destemesmoinvestimento. d)Nohdvidadequeoprazodeuminvestimentotemumagrandeinflunciasobreorisco destemesmoinvestimento.

RespostasdosExerccios

1.Comopodeserdivididoorisco deumacarteiradeinvestimento? RESPOSTACORRETA:B 2.Qualdositensaseguirnormalmentemedidosobaformadepercentualeexprimeavariaodovalordoinvestimentoacrescido dequalquerretornoemcaixaqueestetenharendidonoperodo: RESPOSTACORRETA:C 3.Assinaleaalternativacorreta: RESPOSTACORRETA:A 4.Assinaleaalternativacorreta: RESPOSTACORRETA:D

21

FINANASCORPORATIVAS

AULA03MERCADOFINANCEIRO

Sistemafinanceironacional

Introduo

OSistemaFinanceiroNacionalSFNtemporfinalidadeintermediarosfluxosderecursos entre os diversos participantes do mercado financeiro. Foi criado pela Lei 4595 de 31 de dezembrode1964,comaseguinteconstituio: ConselhoMonetrioNacional BancoCentraldoBrasil BancodoBrasilS/A Banco Nacional de Desenvolvimento Econmico (este nome foi posteriormente trocado para Banco Nacional de Desenvolvimento Econmico e Social BNDES).Demais instituies financeiras pblicas e privadas. Posteriormente, com a Lei 6385 de 7 de dezembro de 1976, o SistemaFinanceiroNacionalfoicompletadocomacriaodaComissodeValoresMobilirios CVM. O Conselho Monetrio Nacional, o Banco Central do Brasil, o Banco do Brasil, o Banco Nacional de Desenvolvimento Econmico e Social e a Comisso de Valores Mobilirios so as chamadasAutoridadesMonetrias,etmafunoderegularefiscalizaromercado.

Evoluohistrica

At1965: a)predominnciadosetormonetrioRazes: 1)Leiestabeleciatetomximodataxadejurosde12%a.a. 2)Leiimpossibilitavacorreodosdbitospelavariaocambialoudopreodoouro b)taxasdeinflaocrescentes,particularmentedepoisde1957. c)carnciaderecursosparaemprstimosdelongoprazo. d)criaodoBNDEem1952infraestrutura.

22

FINANASCORPORATIVAS

e)polticadesubstituiodeimportaes.

Reformas1964/1965: a)Leisn4380/64criaodoBNHeSFH,e4357/64instituiodacorreomonetria. b)Lein4595/64leidareformabancria,institucionalizaosistemafinanceironacionale criaoCMNeoBC. c) Lei n 4728/65 disciplina o mercado de capitais e estabelece medidas para o seu crescimento. d)Essasmudanaspossibilitaram: surgimentodeintermediriosfinanceirosnomonetrios diversificaodapautadeativosfinanceiros desenvolvimentodomercadodeaes recursosparafinanciamentodelongoprazo

Anos70: a)criaodemecanismosdepoupanacompulsria:PIS/PASEPLC07/70,eFGTSLei 5107/66. b)crisedasbolsasdevalores. c)aceleraodainflao. d)endividamentodasempresas(faltoucapitaldegiro). e)concentraodasinstituiesfinanceiras. f)regulamentaodeoperaesdeleasingLei6099/74criaodaCVMLei6385/76 vignciadaleidasS/A6404/76criaodasentidadesdeprevidnciaLei6435/77. g)modernizaodasbolsasdevalores. h)criaodosfundosdeinvestimentos.

Anos80: a)intensificaodoprocessoinflacionrio.

23

FINANASCORPORATIVAS

b)reduodosnveisdeinvestimento. c)reduodoendividamentodasempresas. d)ausnciaquasetotalderecursosdelongoprazo. e)concentraodosistemafinanceironosttulospblicos. f)surgimentoecrescimentodosmercadosfuturoedeopes. g)surgimentodosbancosmltiplos.

Anos90: a)criaodenovosfundosdeinvestimentoseexpansodosrecursosnelesaplicados. b)incrementodoprogramadedesestatizao. c)incrementodosrecursosestrangeirosnomercadofinanceiro. d)extinodacorreomonetria. e)criaodoprimeiromercadodebalconopasSOMA. f)criaodoPROERePROES. g)alteraesnasleisdemercadosdecapitaisedasS/A.

Autoridadesmonetrias

Conselho Monetrio Nacional: o rgo mximo do Sistema Financeiro Nacional. A

o competncia definida pelo art. 4 da Lei 4595. um rgo normativo, no tendo, portanto,

funes executivas. o responsvel pela regulamentao das diretrizes de poltica monetria,

o o o creditciaecambial(art.3 incisosIaVIIeart4oincisosIaXXXIepar.1 ao7 ).OMinistroda

FazendapresidentedoCMN. Banco Central do Brasil: ao Banco Central do Brasil (BACEN) cabem as seguintes

o atribuies,entreoutras(art.10 ):

a)EmitirmoedadentrodoslimitesautorizadospeloConselhoMonetrioNacional b)Receberosrecolhimentoscompulsriosevoluntriosdasinstituiesfinanceiras c)Realizaroperaesderedescontoeemprstimoainstituiesfinanceiras

24

FINANASCORPORATIVAS

d)Controlarocrditosobtodasasformas e)Efetuarocontroledoscapitaisestrangeiros f)Serodepositriodasreservasoficiaisdeouroemoedaestrangeira g)Fiscalizarasinstituiesfinanceiras h) Conceder autorizao de funcionamento, instalao, transformao, fuso e incorporaodeinstituiesfinanceiras.

o Comisso de Valores Mobilirios: deacordocomoart.8 dalei6385,Comissode

ValoresMobilirioscabedisciplinarefiscalizaromercadodecapitais. Mercado de Capitais: mercado de aes de debntures alm de fomentar seu desenvolvimento, compete ainda CVM fiscalizar a emisso e negociao de ttulos emitidos pelas sociedades annimas, de forma a permitir um funcionamento adequado das bolsas de valores. BancodoBrasil:oBancodoBrasilS/Aessencialmenteumbancomltiplo,participando normalmentedomercadofinanceiro.Almdisto,oart.19dalei4595especificaqueoBancodo BrasiltambmagircomoinstrumentodaexecuodapolticacreditciaefinanceiradoGoverno Federal.

o BancoNacionaldeDesenvolvimentoEconmicoeSocial:definidonopar.2 doart.22

da lei 4595 como o principal instrumento da execuo de poltica de investimentos do Governo Federal. Figura2.EstruturaSistemaFinanceiroNacional

25

FINANASCORPORATIVAS

Instituiesfinanceiras

Deacordocomalei4595,asinstituiesfinanceirasdividemseempblicaseprivadas. Deacordocomoart.22,asInstituiesFinanceirasPblicassoosrgosauxiliaresda execuodapolticadecrditodoGovernoFederal.AsInstituiesPblicasterosuasatividades reguladaspeloCMNaoqualdeverosubmeterseusprogramasderecursoseaplicaes. Por outro lado, as instituies financeiras privadas devero ser constitudas unicamente sob a forma de sociedade annima, sendo a totalidade de seu capital com direito a voto sob a formadeaesnominativas.Estanormanoseaplica,noentanto,scooperativasdecrdito. Asinstituiesfinanceiraspodemseapresentarsobosseguintestipos: Bancos Comerciais: formando a base de todo o sistema financeiro. Representam os intermediadores financeiros cujo objetivo principal levantar os recursos necessrios

26

FINANASCORPORATIVAS

para financiar as operaes em curto e mdio prazos de pessoas fsicas e jurdicas. Prestamtambmumavariedadedeservios,comocobranadettuloserecebimentode tributos.Realizamtambmoperaesdecmbio. Caixas Econmicas: so essencialmente instituies com objetivos sociais que concedem emprstimos e financiamentos a programas e projetos habitacionais, assistncia social, sade, educao e outros de cunho semelhante. Alm destas operaes,tambmagem como bancos comercias. So partedoSistema Brasileirode Poupana e Emprstimo e do Sistema Financeiro da Habitao. A Caixa Econmica FederalaadministradoradosRecursosdoFGTSFundodeGarantiaporTempode Servio. BancosdeInvestimento:sobasicamenteintermediadoresdefundosdemdioelongo prazosparafinanciamentodecapitalfixooudegiro.Nopodemcaptarrecursosatravs de depsitos, mas apenas atravs de CDBs Certificados de Depsito Bancrio ou vendaecotasdefundosdeinvestimento. SociedadesdeArrendamentoMercantil:soasempresasdeleasing.Seusrecursosso captadosprincipalmenteatravsdeemprstimosemmdioelongoprazo,efinanciamas operaesdearrendamentomercantil.

MercadosFinanceirosClassificao

Segmentos Monetrio Crdito Capitais Cmbio Prazos Curtssimoecurto Curto,mdioe aleatrio Mdio,longoe indeterminado vistaecurto Fim Controledaliquidezmonetriadaeconomia, suprimentosmomentneosdecaixa Financiamentodoconsumoecapitaldegiro dasempresas Financiamentodecapitaisfixo,degiroe especiais(habitao) Conversodevaloresemmoedas estrangeirasenacional Tipointermed Bancriaeno bancria Bancriaeno bancria Nobancria Bancriaeauxiliar (corretoras)

Omercadofinanceirosedivideem: (1)Mercadomonetrio (2)Mercadodecrdito (3)Mercadodecapitais

27

FINANASCORPORATIVAS

(4)MercadodeCmbio Vejaaseguirumpoucomaissobrecadacategoria.

Mercadomonetrio

No mercado monetrio acontecem, normalmente, as operaes de curto e curtssimo prazos. Alm destas operaes, cabem a este mercado as necessidades de caixa dos agentes econmicoseintermediadoresfinanceiros. neste mercado que as autoridades monetrias regulam a liquidez geral do sistema, atravs da negociao de ttulos emitidos pelo Banco Central. Caso seja necessrio reduzir a liquidez do mercado, ogoverno aumentao volume dodepsito compulsrio que odepsito obrigatriofeitopelosbancosnoBancoCentral.Umaoutraestratgiadepolticamonetriapara reduziroexcessode moeda em circulao consistena venda de ttulospblicos, que, uma vez adquiridospelosagentesfinanceiros,reduzemaliquidezdomercado. Aqui tambm so negociados ttulos pblicos emitidos pelo Tesouro Nacional: Notas do Tesouro Nacional NTN,e Letrasdo TesouroNacional LTN. Tambm sonegociados ttulos emitidos pelos Estados e Municpios e por instituies privadas: CDI Certificado de Depsitos Interbancrios,eCDBCertificadodeDepsitoBancrio.

Mercadodecrdito

A funo bsica do mercado de crdito suprir as necessidades de crdito em curto e mdio prazos, tanto das pessoas fsicas quanto jurdicas. Os crditos, de um modo geral, so financiamentos concedidos para capital de giro (pessoas jurdicas) e financiamentos de bens e servios (pessoas fsicas). Os recursos negociados originamse nos depsitos captados pelas instituies financeiras, repasse de linhas de crdito nacionais e estrangeiras e recursos prpriosdasinstituiesfinanceiras. Asoperaesmaiscomunssoasseguintes: 1)Emprstimosparacapitaldegiro 2)Contagarantida 3)Adiantamentodecontratodecmbio

28

FINANASCORPORATIVAS

4)Repassesderecursosexternos(Resoluo2.770) 5)Financiamentodeimportaes 6)Financiamentodeserviosebensdeconsumodurveis

Mercadodecapitais

O mercado de capitais atende s necessidades de financiamento em mdio e, principalmente,longoprazodosagentesprodutores.Amaiorpartedosfinanciamentosdestinase acapitalfixo,eseorigina,normalmente,deagentesfinanceirosnobancrios. Osprincipaismeiosdefinanciamentoso: (1)aes (2)debntures (3)notaspromissrias(commercialpapers). De um modo geral, as aes e as debntures so negociadas inicialmente no mercado primrio. Neste mercado, os ttulos so emitidos pelas empresas e obtm novos recursos para satisfazersuasnecessidades.Nomercadosecundrio,estesttulossotransacionadosentreos proprietrios dos mesmos, sem que o resultado das transaes seja destinado s empresas emissoras. Os recursos pertencem aos prprios investidores, os quais negociam estes ttulos aesettulosdecrdito,nasbolsasdevalores.

Mercadodecmbio

As negociaes com moeda estrangeira so realizadas por empresas que mantenham operaes de comrcio internacional ou que captem recursos no exterior, alm das instituies financeirasautorizadasaoperarcomcmbio.Asinstituiesquerealizamoperaesdecmbio devemserautorizadaspeloBancoCentral,quecontrolaeautorizaestasoperaes.Alegislao brasileiranopermiteoperaesemmoedaestrangeiranoBrasil.Assim,asmoedasestrangeiras recebidasdevemservendidasaosagentesdecmbioquandodorecebimento,eosimportadores devem trocarovalor em moeda localpeloequivalente em moeda estrangeiraparaefetuar seus pagamentos no exterior. Esta sistemtica aplicase tambm a outros tipos de operaes que envolvammoedaestrangeirainvestimentos,emprstimos,financiamentos,pagamentosdejuro, remessadedividendos,viagensinternacionais,etc.

29

FINANASCORPORATIVAS

Exerccios

1.Assinaleaalternativacorreta,levandoseemconsideraoadivisodomercadofinanceiro: a)MercadodefuturoseMercadoatermos. b)Mercadodecapitais,Mercadodecambio,MercadofuturoeMercadodecrdito. c)Mercadomonetrio,Mercadodecrdito,MercadodecapitaiseMercadodeCmbio. d) Mercado monetrio, Mercado de crdito imobiliario, Mercado de capitais e Mercado de Cmbio. 2.Assinaleaalternativaondetemosasoperaesmaiscomunsnomercadodecrdito: a) Emprstimos para capital de giro, Conta garantida, Adiantamento de contrato de cmbio, Repassesderecursosexternos,FinanciamentodeimportaeseFinanciamentodeservios ebensdeconsumodurveis. b) Emprstimos para capital de giro, Adiantamento de contrato de cmbio, Financiamento de importaeseFinanciamentodeserviosebensdeconsumodurveis. c)Emprstimosparacapitaldegiro,CDBeRDB,Poupana,Repassesderecursosexternos, FinanciamentodeimportaeseFinanciamentodeserviosebensdeconsumodurveis. d) Emprstimo pessoal, Conta Corrente, Adiantamento de contrato de cmbio, Repasses de recursos externos, Financiamento de importaes e Financiamento de servios e bens de consumodurveis. 3.Nomercadodecapitaisosprincipaismeiosdefinanciamentoso: a)BNDES,CDI,CDBeRDB. b)aes,debnturesenotaspromissrias(commercialpapers). c)aespreferenciais,debntures,Dbondsetitulospublicos. d)aes,ouro,certificadosbancarios,debnturesemoedaestrangeira. 4.NofazpartedoSistemaFinanceiroNacional: a)BancoCentraleCVM. b)BancodoBrasileCaixaEconomicaFederal. c)Corretoradettulosevaloresmobiliariosecorretoradeimveis. d)BancosMultiploseBancosComerciais.

RespostasdosExerccios

1.Assinaleaalternativacorreta,levandoseemconsideraoadivisodomercadofinanceiro: RESPOSTACORRETA:C 2.Assinaleaalternativaondetemosasoperaesmaiscomunsnomercadodecrdito: RESPOSTACORRETA:A 3.Nomercadodecapitaisosprincipaismeiosdefinanciamentoso: RESPOSTACORRETA:B. 4.NofazpartedoSistemaFinanceiroNacional: RESPOSTACORRETA:C

30

FINANASCORPORATIVAS

AULA 04CONTABILIDADEFINANCEIRA

Contabilidade

Conceito

Diversos so os conceitos apresentados para a contabilidade. Apresentamos a seguir algunsdeles. Contabilidadeacinciaqueestudaecontrolaopatrimniodasentidades,medianteo registro,ademonstraoexpositivaeainterpretaodosfatosneleocorridos,comofim de oferecer informaes sobre sua composio e suas variaes, bem como sobre o resultadoeconmicodecorrentedagestodariquezapatrimonial(Franco,1982). Acontabilidadeacinciaqueestudaecontrolaopatrimniodasentidades(pessoase organizaes), em seus aspectos qualitativos (fsico) e quantitativos (monetrios). Para tanto,utilizasedeumconjuntodeconhecimentos,leis,princpiosemtodosprprios,no sentido de estudar, registrar, controlar e demonstrar as evolues ocorridas no patrimnio. Sistemadeinformaoeavaliaodestinadoaproverseususurioscomdemonstraes e anlises de natureza econmica, financeira, fsica e de produtividade com relao entidadeobjetodeestudo.

Objetodacontabilidade

O objeto da contabilidade o estudo do patrimnio, geralmente constitudo por um conjunto de bens, direitos eobrigaespertencentesa uma determinada entidade,avaliado em moeda. A Contabilidade estuda o patrimnio sob dois aspectos: o qualitativo (tipo de item que compeopatrimnio:caixa,estoques,contasapagar)eo quantitativo(mensuraomonetria dositensquecompemopatrimnio).

31

FINANASCORPORATIVAS

Objetivodacontabilidade

O objetivo da contabilidade permitir o estudo e o controle dos fatos decorrentes da gestodopatrimniodasentidades.

Finalidade

A contabilidade deve prover os usurios com demonstraes e anlises de natureza econmica,financeira,fsicaedeprodutividade,comrelaoentidadeobjetodecontabilizao. Anliseeconmica:capital,patrimnio,receitasedespesas. Anlisefinanceira:fluxodecaixaecapitaldegiro. Anlisefsica:estoques,nmerodeaes. Anlisedeprodutividade:lucroporao,depsitosporcliente,custoporproduto.

Principaiscategoriasdeusurios

Soinmerososusuriosdasinformaescontbeis,tendoemvistaqueacomplexidade domundoatualnopermitequetenhamosplenocontrolesobreosdestinatriosdasinformaes geradas e tornadas pblicas. Para fins didticos, poderamos citar os principais usurios como sendo: administradores, diretores e executivos: permite o uso da informao contbil no processodetomadadedeciso,servindocomoinstrumentodeapoiodeciso. Scios e/ ou acionistas: permite aos investidores do capital na entidade acompanhar o desempenhoobtidopeloseuinvestimentonaentidadeemestudo. Bancos, financiadores e investidores: permite obter informaes patrimoniais, econmicas e financeiras com vistas a avaliar o potencial das garantias oferecidas quandodaconcessodeemprstimosedeaplicaesderecursosnaentidade. Fornecedores: permite saber se o cliente ter condies de honrar os compromissos comascomprasefetuadas. Empregados:permitesaberseaorganizaoemquetrabalhalheproporcionasegurana egarantiaderecebimentodoseusalrio.

32

FINANASCORPORATIVAS

Poder Pblico (Federal, Estadual e Municipal):permite a elaboraode estudos parao planejamento e controle das receitas tributrias, bem como das polticas macro econmicasl.

Tcnicascontbeisbsicas

Escriturao:tratasedosregistrosdosfatoscontbeisnoslivrosdeescrituraocontbil (DirioeRazo)enoslivrosauxiliares Demonstraes Contbeis dados tcnicos que apresentam dados extrados dos registros contbeis das entidades. As demonstraes contbeis mais conhecidas so: Balano Patrimonial, Demonstrao dos Resultados do Exerccio, Demonstrao das OrigenseAplicaesdeRecursoseDemonstraodasMutaesdoPatrimnioLquido Auditoria verificao da exatido dos dados contidos nas demonstraes financeiras, atravs do exame minucioso dos registros contveis e dos documentos que deram origemaeles AnlisedasDemonstraesContbeisexameeinterpretaodosdadoscontidosnas demonstraesfinanceiras,comofimdetransformaressesdadoseminformaesteis aosdiversosusuriosdacontabilidade.

Camposdeatuaodacontabilidade

AContabilidadeaplicadaapessoasfsicasejurdicas,pblicasouprivadas,comousem finslucrativos.

Aplicaodacontabilidade:

Gerenciamentodasatividadesdeumaempresa. Concessodeemprstimospelosbancos. CobranadeimpostospeloGoverno. Prestaodecontassociedade(entidadespblicas). Anlisedeinvestimentos.

33

FINANASCORPORATIVAS

Matriaprimaparaasatividadesdefiscalizaodergospblicosouprivados.

Opatrimnio

Conceito

O conceito de patrimnio originase na antiguidade, delineandoo como uma cincia que controlariaariqueza.Atualmente,oconceitomaisutilizadoparaopatrimnio:

Umconjunto de bens, direitos e obrigaes, mensurveis em dinheiro, pertencentes a umapessoafsicaoujurdica.

Bens: So as coisas teis, capazes de satisfazer as necessidades das pessoas e das empresas. Consideramse bens as coisas que possuem valor de troca, sendo, portanto, consideradas como itens de riqueza. Neste sentido, importante salientar que somente devem serconsideradososbensqueefetivamentesosuscetveis de avaliao econmica.Osbens podemser: Tangveis:conjuntodebensquetmformafsica,sendopalpveis.Ex:carros,mveise utenslios,imveis,instalaes,ferramentas,etc. Intangveis:compemoconjuntodebensquenosoconstitudosdematria,masque possuemvaloreconmicoedetroca.Ex:Marcasdeempresas(CocaCola),patentesde inveno (documento pelo qual o Estado garante a uma pessoa ou empresa o direito exclusivodeexplorarumainveno). Osbenspodemaindaserdivididosem: Bens imveis: so aqueles vinculados ao solo, que no podem ser retirados sem destruiooudanos:edifcios,construes,rvores,etc. Bens mveis: so aqueles que podem ser removidos por si prprios ou por outras pessoas:animais,mquinas,equipamentos,estoquesdemercadorias,etc. Direitos: em contabilidade, direito referese ao poder de exigir alguma coisa. So exemplos de direito: ttulos a receber, duplicatas a receber correspondentes a vendas a prazo, notaspromissriasareceber,depsitosbancrios,aluguisareceber,etc. Obrigaes:Sodvidascomoutraspessoas(entidades).Emcontabilidade,estasdvidas so denominadas de obrigaes exigveis. So as obrigaes que sero exigidas, cujo

34

FINANASCORPORATIVAS

pagamentodeverserefetuadonadatadevencimento.Comoexemplodeobrigaesexigveis, temosasdvidascomfornecedores(comprasaprazo),osemprstimosbancrios,asdvidaspara comfuncionrios(salriosapagar),asdvidasparacomogoverno(impostosapagar),ascontas apagar(gua,energiaeltrica,telefone,aluguel,etc.). Patrimnio Lquido: a parte do patrimnio que efetivamente sobra para o seu proprietrio, aps somar bens e direitos e subtrair do total das obrigaes. Tambm pode ser denominado de situao lquida ou riqueza lquida. Este enunciado pode ser representado pela seguinteequao:

PatrimnioLquido=Bens+Direitos()Obrigaes

Aspectosqualitativoequantitativodopatrimnio

Todos os relatrios elaborados a partir da contabilidade e de sua escriturao devero ressaltaressesdoisaspectos: Qualitativo:consisteemqualificar,darnomesaoselementoscomponentesdorespectivo relatrio,permitindoqueseconheaanaturezadecadaum Quantitativo:consisteematribuir,aosrespectivoselementos,seusvaloresemmoeda.

Representaogrficadopatrimnio

PodemosrepresentaropatrimnioporumgrficoemformadeT

No lado esquerdo, denominado lado do Ativo, so classificados os elementos positivos (Bense Direitos). No lado Direito,denominado lado do Passivo, so classificadososelementos negativos(Obrigaes).Representasepeloseguintegrfico:

35

FINANASCORPORATIVAS

Balanopatrimonial

Introduo

Notpicoanterior,vimosqueaequaopatrimonialrepresentadapeladiferenaentrea somadosbense direitos menos as obrigaes, que resultar na situao lquida ou patrimnio lquido. Por deduo, temos que a soma dos bens + direitos, comparada com a soma das obrigaes + patrimnio lquido, dar uma relao de igualdade. O demonstrativo contbil que representaestarelaodeigualdadeoBALANOPATRIMONIAL. De acordo com as Normas Brasileiras de Contabilidade, o Balano Patrimonial pode ser assimconceituado: O balano patrimonial a demonstrao contbil destinada a evidenciar, quantitativa e qualitativamente,numadeterminadadata,oPatrimnioeoPatrimnioLquidodaentidade. OBalanoPatrimonialconstitudopeloAtivo,peloPassivoepeloPatrimnioLquido: a) O Ativo compreende as aplicaes de recursos (destino dos recursos) representados pelosbensedireitos. b) O Passivo compreende as origens de recursos (de onde vm os recursos), representadospelasobrigaesparacomterceiros(dvidas). c) O Patrimnio Lquido compreende os recursos prprios da Entidade e seu valor a diferenaentreovalordoAtivoedoPassivo(AtivomenosPassivo).Portanto,ovalordo Patrimnio Lquido pode ser positivo, negativo ou nulo. O Patrimnio Lquido negativo podesertambmdenominadodePassivoaDescoberto.

36

FINANASCORPORATIVAS

Nota: Pela Legislao Brasileira (Lei 6.404/76), o conjunto do Passivo corresponde ao Passivo Exigvel (obrigaes) mais o Patrimnio Lquido. Dessa forma, sempre que falarmos em Passivo, abordaremos o conjunto de obrigaes exigveis e no exigveis (PassivomaisPatrimnioLquido).

Destaforma,ogrficodobalanopatrimonialserassimrepresentado:

ConsiderandoosaspectosqualitativoequantitativodoBalanoPatrimonial, resultar em uma demonstrao em que, obrigatoriamente, dever haver um equilbrio perfeito entre o Ativo (lado direito) e o Passivo (lado esquerdo). Note que o Passivo resultante da soma das obrigaes(exigveis)edoPatrimnioLquido,quesoasobrigaesdaentidadeparacomos seusscios(noexigvel).Destaforma,esteenunciadoresultarnoseguintegrfico:

OPatrimnioLquido,portanto,amedidaexatadariquezapatrimonialdisposiodos seusacionistasouquotistas. AstrssituaespossveisdeexistnciadePatrimnioLquidopodemserrepresentadas pelaseguinteequao:

37

FINANASCORPORATIVAS

Bens+Direitos Bens+Direitos Bens+Direitos

> = <

ObrigaesExigveis ObrigaesExigveis ObrigaesExigveis

= = =

PatrimnioLquidoPositivo PatrimnioLquidoNeutro PatrimnioLquidoNegativoou PassivoaDescoberto

SituaoLquidaPositiva:

SituaoLquidaNegativa(PassivoaDescoberto ):

SituaoLquidaNeutraouNula:

38

FINANASCORPORATIVAS

Origenseaplicaesderecursos

Ao observarmos um Balano Patrimonial, podemos visualizar o total de recursos que a empresa obteve e que esto sua disposio. O lado do Passivo mostra onde a empresa conseguiuessesrecursosoladodoAtivo,ondeelaaplicouosreferidosrecursos.

Passivoorigemdosrecursos

Osrecursostotaisqueestodisposiodaempresapodemoriginarsededuasfontes: Recursosdeterceiros:correspondemsobrigaes,isto,sorecursosdeterceirosque aempresautilizanoseucapitaldegironormal.Essesrecursos,porsuavez,provmde duasfontes: Dvidasdefuncionamento:obrigaesquesurgemdasatividadesnormaisdegestoda organizao,taiscomoobrigaescomfornecedores,salriosapagar,impostosapagar, etc. Dvidas de financiamentos: so recursos obtidos pela organizao junto a instituies financeiras,destinadasafinanciarasatividadesnormaisdaempresa. RecursosPrpriostambmpodemprovirdeduasfontes: Proprietrios ou scios: parcela do capital que foi investida na empresa pelo titular ou pelosscios Resultado da gesto: acrscimos ocorridos no Patrimnio Lquido em decorrncia da gestonormaldaempresa.Essesacrscimossoobtidospeloslucros,quepoderoser representadosnacontadeLucrosAcumuladosouemContadeReservas.

Ativoaplicaoderecursos

OladodoAtivomostraondeaempresaaplicouosrecursosquetemsuadisposio.O Ativorepresenta,comojfoiassinaladaanteriormente,oconjuntodebensedireitosdisposio daempresa.

39

FINANASCORPORATIVAS

Classificaodoscomponentespatrimoniais

O quadro 1 mostra de forma bastante sucinta as principais caractersticas dos componentes patrimoniais, sua composio e caractersticas peculiares a cada um dos elementos.

Ativo Bens(mquinas,terrenos,dinheiro,veculos, mercadorias,etc.) Direitos(contasareceber,duplicatasareceber, impostosarecuperar,etc.). Aplicaodosrecursos. Usodosrecursos. Dispostosemordemdecrescentedeliquidez.* Caractersticas: Propriedadedaempresa Representabenefciospresentesefuturosparaa entidade Mensurvelmonetariamente. Naturezadosaldodascontas:devedor.

Quadro1Caractersticasdoscomponentespatrimoniais

Passivo Obrigaes(Contasapagar,impostosarecolher, salriosapagar,etc.).

Origemdosrecursos. Fontedosrecursos. Dispostosemordemdecrescentedeexigibilidade.** Divideseemcapitalprprio(noexigvel)ecapital deterceiros(exigvel) OcapitalprprioconhecidocomoPatrimnio LquidoerepresentaaparceladoAtivodaentidade quenopertenceaterceiros. Naturezadosaldodascontas:credor.

Exerccios

1.Aliquidaodeumadvidaumaoperaoque: a)DiminuieaumentaaPatrimnioLquido. b)DiminuioPassivoeoPatrimnioLquidoeaumentaoAtivo. c)DiminuiopassivoeoAtivo. d)AumentaoAtivoediminuioPassivo. 2. Qual das alteraes abaixo determinada pela compra de um veculo a prazo, na soma do BalanoPatrimnio? a)AumentodoAtivoediminuiodoPassivo. b)DiminuioPassivoeoPatrimnioLquidoeaumentaoAtivo c)AumentodoAtivoeaumentodoPassivo d)NoalteraasomadoPassivonemadoAtivo 3.QualadefiniodePatrimnioLquido? a)Conjuntodebens,direitoseobrigaesdeumaempresaoupessoafsica. b) a medida eficiente da verdadeira riqueza. Patrimnio lquido igual a soma dos bens e direitosmenosasobrigaes. c)averdadeirariqueza,ouseja,ovalordocapitalsocialdaempresa. d)adiferenaentreAtivoePassivo,maisasobrigaes.

40

FINANASCORPORATIVAS

4.Determineocapitaldeterceiros: a)Capital b)Ttulosapagar c)Capital+Ttulosapagar d)Capital+Lucrosacumulados

RespostasdoExerccios

1.Aliquidaodeumadvidaumaoperaoque: RESPOSTACORRETA:C 2.Qualdasalteraesabaixodeterminadapelacompradeumveculoaprazo,nasomadoBalanoPatrimnio? RESPOSTACORRETA:C 3.QualadefiniodePatrimnioLquido? RESPOSTACORRETA:B 4.Determineocapitaldeterceiros: RESPOSTACORRETA:B

41

FINANASCORPORATIVAS

AULA 05ANALISEDOSDEMONSTRATIVOSFINANCEIROS

Anlisehorizontalevertical

Introduo

A anlise dos Demonstrativos Contbeis nasce da necessidade, principalmente dos financiadores, de determinar a situao econmicofinanceira das empresas tomadoras de emprstimos, para se decidirem pela concesso ou no de financiamentos, bem como para determinarosnveisdegarantiasnecessriasparasuportarasoperaesfinanceiras. Internamente, esta ferramenta utilizada pela direo das empresas para analisar o desempenho e indicar possveis pontos fracos ou oportunidades. Serve tambm para suportar decisesdeinvestimentosouprogramasdecrescimento. Os acionistas utilizamse destas anlises para determinar a rentabilidade e o valor da empresa,demodoquepossamescolheradequadamenteondeiroinvestir.

Anlisehorizontal

Nesta anlise, buscamos acompanhar a evoluo das vrias contas dos demonstrativos contbeisaolongodotempo.Colocamososrelatriosladoaladoecomparamososvaloresea formacomqueevoluemdeumperodoparaoutro. Normalmente, tomase por base o relatrio do exerccio mais antigo base 100 e calculaseaevoluopercentualdosdemaisperodosemrelaoaesteperodobase.

Anlisevertical

Por outro lado, na anlise vertical, nosso objetivo examinar a importncia relativa de cadacontadentrodototalparaquetenhamosumavisodaimportnciadecadaumadelasnos perodossobanlise.

42

FINANASCORPORATIVAS

Anliseporndices:ndicesdeestruturadecapital

IntroduoAnliseporndices

A Matemtica nos ensina que ndice uma relao entre duas grandezas. Assim, a anlise de Demonstrativos Financeiros com a utilizao de ndices ou coeficientes consiste basicamente no estudo comparativo dos valores para determinar a eficcia operacional da empresa. Deumamaneirageral,aanliseporndicesserveparamediroestadogeraldaempresa, uma vez que, atravs desta, podese formar uma idia bastante clara do comportamento financeiro,seuendividamentoesuasoperaes. Neste sistema, os ndices so calculados separadamente para um nico perodo, e so analisados isoladamente, sem qualquer comparao. Esta sistemtica est completamente abandonadaatualmente. Nasanlisescomparativas,osndicesobtidosnosdemonstrativosfinanceirosdaempresa examinada so comparados com ndices do ramo ou uma evoluo temporal destes ndices. Existem empresas especializadas em publicar ndices setoriais para comparao. Estes ndices soumamdiadosndicesdasprincipaisempresasdoramoeservemperfeitamenteparabalizar osresultadosobtidos. Visite o site da SERASA, empresa especializada em fornecer dados e ndices para anlises. Nasanlisescomparativas,osndicesobtidosnosdemonstrativosfinanceirosdaempresa examinada so comparados com ndices do ramo ou uma evoluo temporal destes ndices. Existem empresas especializadas em publicar ndices setoriais para comparao. Estes ndices soumamdiadosndicesdasprincipaisempresasdoramoeservemperfeitamenteparabalizar osresultadosobtidos.

Classificaodosndices

Aseguir,osprincipaisgruposdendicesapesardeexistiremoutrosgrupos,vamosnos restringiraapenasestes. ndicesdeEstruturadeCapital

43

FINANASCORPORATIVAS

ndicesdeLiquidez ndicesdeRentabilidade ndicesdeOperaes

ndicesdeestruturadecapital

J vimos que os Passivos so as fontes de financiamento e que os Ativos so as aplicaesdestesfinanciamentos.OPassivoasomadosCapitaisPrprios(PatrimnioLquido) eCapitaisdeTerceiros(ExigveisemCurtoeemLongoPrazo).Assim:

FontesDeRecursos=CapitaisPrprios+CapitaisdeTerceiros

Estesndicesnosmostramcomoaempresafinanciaseusativossecomcapitalprprio oudeterceiros.Noprimeirocaso,elaestariaasalvodeflutuaesdemercado,umavezqueno dependedecapitaisexternosparaseufinanciamento. No segundo, estexposta auma srie de variaesexternas, tais comotaxas de juroe disponibilidade de capitais, o que a torna mais exposta. interessante tambm observar que, casoaempresatenhaumagrandeconcentraodefinanciamentosemcurtoprazo,aspequenas reverses de mercado tero um impacto significativo sobre ela. Uma concentrao em longo prazopermitereverastendnciasealterararota.

ndicedeParticipaodoCapitalde Terceiros

PCT=

TotaldoExigvel PatrimnioLquido

TambmchamadodeGraude Endividamento,estendicemedearelao entreofinanciamentoprprioeo financiamentodeterceiros.Indicaonvelde dependnciadaempresadoscapitais externos.

44

FINANASCORPORATIVAS

ndicedeEndividamento

IE=

TotaldoExigvel TotaldoAtivo

EstendicemostraopercentualdosAtivos, quefinanciadoporcapitaisexternos. Naturalmente,quantomenorforeste ndice,menorseradependnciada empresaemrelaoaomercado.

GraudeImobilizaodoPatrimnio Lquido IPL=

AtivoPermanente PatrimnioLquido

Observequeestendicecalculadosobre oAtivoPermanente.Indicanosquantodo PatrimnioLquidoestsendodirigido paraaquisiodePermanente,oque poderprejudicaraprprialiquidezda empresa.Ouseja,estendicenosindica quantoestsendoinvestidonogirodos negcios.

Anliseporndices:ndicesdeliquidezerotao

Introduo

A maioria das pessoas acredita que o prejuzo o causador da falncia. Naturalmente, umaempresacomprejuzosseguidosporumlongotempoterumproblemadefluxodecaixae, eventualmente, poder tornarse incapaz de solver seus compromissos, o que ir conduzila falncia. Assim, o que realmente causa a bancarrota a incapacidade de saldar os compromissos,ouseja,afaltadeliquidez. Por seu turno, os ndices de rotao relacionamse com o giro dos ativos. Medem a eficciadaempresaemgerirseusativosemcurtoprazo. Todosnssabemosqueodinheirovariadevalorcomotempo,ouseja,comodecorrerdo tempo, ir render o valor definido pelo tempo em que foi empregado e a taxa de juro que foi negociadaentreaspartes.Assim,importantequeosativosgiremdeformaasetransformarem caixaomaisrpidopossvel,paraquepossamentoserinvestidos.

45

FINANASCORPORATIVAS

ndicesdeliquidez

Estesndicestmavercomacapacidadedaempresadehonrarseuscompromissos,ou seja,suacapacidadedepagamento.

LiquidezGeral

LG=

Ativo Circulante+ RealizvelemLongoPrazo PassivoCirculante+ ExigvelemLongoPrazo

Estendicelevaemconsideraotodososativosdaempresa, semconsiderarseuprazodematurao,comparandoestes ativoscomtodasassuasobrigaes,tambmsemconsiderar seusprazos.Ouseja,estendicemedeacapacidadegeralda empresadesaldarseuscompromissos.importante,no entanto,levaremcontaquepoderhaverumgrande descasamentodeprazos,oqueirconduzirondicea concluseserrneas.

LiquidezCorrente LC=

AtivoCirculante PassivoCirculante

Nestecaso,estamoscomparandoduasgrandezasmais prximas,ouseja,osprazosestomaisprximosestamos comparandoativoscomprazodematuraosemelhanteao prazodevencimentodospassivos. Estamosmedindoacapacidadequeaempresatemdesaldar seuscompromissosemcurtoprazo.

LiquidezSeca LS=

AtivoCirculante Estoques PassivoCirculante

NessecasoestamossubtraindoosEstoquesdototaldos ativoscirculantes,istoporque,apesardeosEstoquesserem parteintegrantedoAtivoCirculante,devemoslevaremconta quenormalmenteoderealizaomaislenta,pois,namelhor dashipteses,aindadeverservendidotransformadoem contasareceberparaentotransformarseemcaixa.Assim, tomandoumaposiomaisconservadora,exclumosos Estoques,paraentocalcularmosumanovaposiode liquidez.

46

FINANASCORPORATIVAS

ndicesoperacionais

Prazomdioderecebimento(prazomdiodecontasareceber)

Duplicatasareceber X365 Vendas

PMR=

Nota:usamos365diascasoqueiramosfazeroclculosobreoanocivil.Casoseja usadooanocomercial,ovalor360dias.

NopodemosdeixardeobservarqueosaldodaContaDuplicatasareceberrepresentao saldodascontasemabertodosclientesnoencerramentodoperodocontbilassim,sermais representativoseutilizarmososaldomdiodeduplicatasareceber.Nestecaso,utilizamosuma mdiaaritmticasimplesentreosaldoinicialeosaldofinaldoanocorrente:

Saldo inicialdoexerccio+ Saldofinaldoexerccio 2

SaldoMdio=

Estendicenosmostraotempomdioemqueasduplicatassorecebidas.umndice importante, quando comparado com o prazo normal de vendas serve para medir tambm a eficciadodepartamentodecobrana. Outraferramenta importantepara mensurar aeficcia do departamentode cobrana a anlise do Contas a Receber por idade accounts receivable age analysis que nos d uma visoglobaldosrecebveisdaempresadeacordocomsuaidade. Um excelente instrumento de anlise e controle dos recebveis a Anlise do Contas a ReceberporidadesouAgeAnalysis.EsterelatrionosmostraacomposiodenossoContasa Recebersobopontodevistadoprazodevencimento.

PrazoMdiodePagamentos

Fornecedor esX365 Compras

PMP=

Comonocasoanterior,vamoscalcularosaldomdiodacontadeFornecedores:

47

FINANASCORPORATIVAS

SaldoMdio=

Saldo inicialdeFornecedor es+ SaldofinaldeFornecedor es 2

Devemos observar que o saldo da conta de Compras normalmente no indicado nos balanos,assimdevemosutilizaraseguintefrmulaparaobtlo: Compras=CustodasMercadoriasVendidas+EstoquefinalEstoqueinicial Estendiceindicaoprazomdioemqueosfornecedoressopagos.

PrazoMdiodeestoques PME=

EstoquesX365 CMV

Vamosutilizarosaldomdiodosestoques: SaldoMdio=

Estoque inicial+ estoquefinal 2

Anliseporndices:ndicesderentabilidadeeretorno

Introduo

At o momento, preocupamonos apenas com a liquidez, gesto dos ativos, e financiamento das operaes no nos detivemos em analisar a rentabilidade. O termo

rentabilidadepodeseranalisadosobduaspticasdiferentes:adogestoreadoinvestidor.

Ogestorestpreocupadoemanalisaroresultadodesuaspolticasdemarketingevenda, ouseja,alucratividadedesuasvendas.Poroutrolado,oinvestidordesejaconheceroretornode seuinvestimento.

ndicesdeRentabilidade

Ademonstraocontbilprincipalsemdvidaobalano.umavisodopatrimnioda empresaemumdadomomento,ecompostadeAtivoePassivo.

48

FINANASCORPORATIVAS

O Ativo formado pelos Bens e Direitos da empresa. O Passivo composto pelas ExigibilidadeseoPatrimnioLquido.AsExigibilidadesrepresentamasobrigaesdaempresa, enquanto o Patrimnio Lquido tambm chamado, com mais propriedade, de Patrimnio dos Acionistas constitudo pelo Capital Social. Os Resultados Acumulados representam os recursosdosproprietriosinvestidosnaempresa. Tambm conhecidos como ndices econmicos, na maioria dos casos so extrados da anlise vertical da Demonstrao de Resultado do Exerccio. Sua finalidade determinar o resultadodasvendasefetuadasdeformaaquesepossamensuraroquantoseestganhando nasvendas.

MargemBruta

Lucro Bruto VendasLquidas

MargemBruta=

Tambm denominado de mark up, a relao entre o lucro bruto e as vendas lquidas, a margem bruta inversamenteproporcional ao custodas vendas ou seja,uma margem maior significaumcustodevendasmaisbaixo.

Nota:Vendaslquidas:vendasbrutas,menosimpostossobrevendas,devolues edescontoscomerciais.

MargemOperacional

Lucrooperaciona l Vendaslquidas

MargemOperacional=

O Lucrooperacionaltemuma importncia muito significativa, uma vez que o resultado dasoperaesdaempresa,ouseja,oresultadodesuaatividadeprincipal.Estendiceindicao percentual restante das vendas aps a deduo do custo de vendas e das despesas operacionais.

49

FINANASCORPORATIVAS

Girodosativos

Vendas lquidas AtivoTotal

GA=

Este ndice mede a eficincia dos ativos. Revela a capacidade da empresa em produzir vendascomsuabasedeativos.

Lucroporao