You might also like

- Catálogo de peças do trator 1155Document81 pagesCatálogo de peças do trator 1155lorenzo100% (2)

- Empreendedorismo - PIM VIIDocument5 pagesEmpreendedorismo - PIM VIIEdsonNo ratings yet

- Planejamento tributário e faturamento por regimeDocument36 pagesPlanejamento tributário e faturamento por regimeLydiane FariasNo ratings yet

- Avaliação do software BioEstat para o ensino de estatística nos cursos de graduaçãoDocument11 pagesAvaliação do software BioEstat para o ensino de estatística nos cursos de graduaçãoMarcelo SousaNo ratings yet

- Web EM23 A 31Document9 pagesWeb EM23 A 31Marcelo SousaNo ratings yet

- Juvencio DisserDocument99 pagesJuvencio DisserMarcelo SousaNo ratings yet

- Análise de Séries Temporais Aplicada Aos Valores Do Salário Mínimo Necessário Do BrasilDocument2 pagesAnálise de Séries Temporais Aplicada Aos Valores Do Salário Mínimo Necessário Do BrasilMarcelo SousaNo ratings yet

- Acetatos InfDocument33 pagesAcetatos InfTiago MartinsNo ratings yet

- Tamanho da Amostra em Pesquisas AdministraçãoDocument43 pagesTamanho da Amostra em Pesquisas AdministraçãoJunior LimaNo ratings yet

- Aula 13Document9 pagesAula 13Marcelo SousaNo ratings yet

- IntroduçãoàProgramaçãoem RDocument99 pagesIntroduçãoàProgramaçãoem RRaimundo JuniorNo ratings yet

- Biblioteca 113 RT 338Document45 pagesBiblioteca 113 RT 338Marcelo SousaNo ratings yet

- Multi01 PDFDocument11 pagesMulti01 PDFMarcelo SousaNo ratings yet

- A2 Mauricio JoseDionisioDocument19 pagesA2 Mauricio JoseDionisioMarcelo SousaNo ratings yet

- Universidade de São Paulo Programa de Pós-Graduação em Geografia Física Faculdade de Filosofia, Letras E Ciências Humanas Departamento de GeografiaDocument237 pagesUniversidade de São Paulo Programa de Pós-Graduação em Geografia Física Faculdade de Filosofia, Letras E Ciências Humanas Departamento de GeografiaMarcelo SousaNo ratings yet

- Corre La Cao Regress A oDocument8 pagesCorre La Cao Regress A oMarcelo SousaNo ratings yet

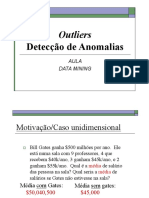

- OutliersDocument53 pagesOutliersMarcelo SousaNo ratings yet

- Uso do SISVAR na análise de experimentos agrícolasDocument68 pagesUso do SISVAR na análise de experimentos agrícolasDeyvid BuenoNo ratings yet

- 05Document8 pages05Marcelo SousaNo ratings yet

- Glossario Estatística SPEABEDocument110 pagesGlossario Estatística SPEABEAdriana De Araujo SobotaNo ratings yet

- 246 2015 Matematica FUPDocument20 pages246 2015 Matematica FUPMarcelo SousaNo ratings yet

- Prefacio e SumarioDocument35 pagesPrefacio e SumarioMarcelo SousaNo ratings yet

- 712 4989 1 PBDocument7 pages712 4989 1 PBMarcelo SousaNo ratings yet

- Bes 378Document3 pagesBes 378Marcelo SousaNo ratings yet

- BS 0002 00001619 Artigo - 07Document7 pagesBS 0002 00001619 Artigo - 07Samário LinoNo ratings yet

- Glossario Estatística SPEABEDocument110 pagesGlossario Estatística SPEABEAdriana De Araujo SobotaNo ratings yet

- Metanálise - Guia PráticoDocument12 pagesMetanálise - Guia PráticoMilton FerreiraNo ratings yet

- 4101Document7 pages4101Marcelo SousaNo ratings yet

- Estatística AdministraçãoDocument59 pagesEstatística AdministraçãoDanielle DinizNo ratings yet

- 44Document4 pages44Marcelo SousaNo ratings yet

- Simulação de Monte Carlo Na Avaliação de Incertezas de MediçãoDocument11 pagesSimulação de Monte Carlo Na Avaliação de Incertezas de MediçãoJuliana ZottisNo ratings yet

- DifusãoDocument47 pagesDifusãoMarcelo SousaNo ratings yet

- Odds Ratio Na Avaliação Das Causas Das Doenças:: Razão de Risco X Razão de ChancesDocument4 pagesOdds Ratio Na Avaliação Das Causas Das Doenças:: Razão de Risco X Razão de ChancesMarcelo SousaNo ratings yet

- Marca linguística informalDocument12 pagesMarca linguística informalSilvanio Simões de Oliveira100% (1)

- Identificação Polifásica de FungosDocument60 pagesIdentificação Polifásica de FungosEduarda FernandesNo ratings yet

- Manual Serra Esquadrejadeira KOSMO 2900Document4 pagesManual Serra Esquadrejadeira KOSMO 2900JaildePereiraMedeirosNo ratings yet

- Processamento da informação e atenção na psicologia cognitivaDocument7 pagesProcessamento da informação e atenção na psicologia cognitivaAna MargaridaNo ratings yet

- So Motos - 19 MaioDocument152 pagesSo Motos - 19 Maiokauanduarte021No ratings yet

- Controlador DTD e YDT Da PextronDocument19 pagesControlador DTD e YDT Da PextronEternizados-PelaEstradaNo ratings yet

- Bonilla 9788523212063Document189 pagesBonilla 9788523212063Roneide Sousa100% (1)

- Exemplos de Objetos HTML 2 - GuiaEaDDocument3 pagesExemplos de Objetos HTML 2 - GuiaEaDPatricia Cristina NienovNo ratings yet

- WEG Sca06 Adendo Manual de Programacao 10003603970 1.5x Manual Portugues BRDocument47 pagesWEG Sca06 Adendo Manual de Programacao 10003603970 1.5x Manual Portugues BRMarco SantosNo ratings yet

- Criando Base de Dados No Xampp-PhpmyadminDocument20 pagesCriando Base de Dados No Xampp-Phpmyadminmusic Wild Gang100% (2)

- Atividade Diagnostica em Rede 2º Bi Rio 2021 - FinalDocument64 pagesAtividade Diagnostica em Rede 2º Bi Rio 2021 - FinalJoelma VieiraNo ratings yet

- Analise de Problemas de Handover em WCDMADocument148 pagesAnalise de Problemas de Handover em WCDMACesar NunesNo ratings yet

- Artificial IntelligenceDocument22 pagesArtificial IntelligencepoejokillerNo ratings yet

- Aula - 04 - Instrumentos - e - Medidas - 11 - e 12Document2 pagesAula - 04 - Instrumentos - e - Medidas - 11 - e 12Morais Gomes JustinNo ratings yet

- Manual de Instruções ASDA (Português) PDFDocument36 pagesManual de Instruções ASDA (Português) PDFAlexandro SantosNo ratings yet

- Redes Neurais: Princípios BásicosDocument11 pagesRedes Neurais: Princípios BásicosluizotaviocfgNo ratings yet

- Apostila Bioinfo 2.0.1Document76 pagesApostila Bioinfo 2.0.1Camila EscobarNo ratings yet

- Comandos e Teclas de Atalho - Lineage 2Document2 pagesComandos e Teclas de Atalho - Lineage 2Josué Sevahc100% (1)

- Minicurso MicrosservicosDocument41 pagesMinicurso MicrosservicosDubai WatanabeNo ratings yet

- 03-O Padrão MVC e o Framework Spring BootDocument14 pages03-O Padrão MVC e o Framework Spring BootLailson MendonçaNo ratings yet

- Cap.08 - Operação & Programação Básica Robô S4 - TCPDocument7 pagesCap.08 - Operação & Programação Básica Robô S4 - TCPRodrigo Luciano MachadoNo ratings yet

- Tutorial QGISDocument11 pagesTutorial QGISDaniel TriumphoNo ratings yet

- Philips Chasis LC4.3U AADocument89 pagesPhilips Chasis LC4.3U AACarlos A. TorresNo ratings yet

- Manual Juno G Keyboard-Portuguese PDFDocument253 pagesManual Juno G Keyboard-Portuguese PDFRheinschmitt1No ratings yet

- Ao Estudo de Pesquisa OperacioalDocument123 pagesAo Estudo de Pesquisa OperacioalAzime Félix AFNo ratings yet

- Central de alarme monitorada CAM 2200 manualDocument118 pagesCentral de alarme monitorada CAM 2200 manualMorfeus01No ratings yet