You might also like

- C I 211 F13 - Contabilidad de Viajeros FrecuentesDocument8 pagesC I 211 F13 - Contabilidad de Viajeros FrecuentesLuz Myriam Castellanos Tovar0% (1)

- Pregunta Secret GRDocument4 pagesPregunta Secret GRALEX_125No ratings yet

- Tarea 3.1Document1 pageTarea 3.1BlancaNo ratings yet

- Propuestas de TalleresDocument3 pagesPropuestas de TalleresKARLA VERONICA ESCAMILLA CONTRERAS 19 A100% (1)

- Definición de EmpresaDocument3 pagesDefinición de EmpresaALEX_125No ratings yet

- Sección IIDocument1 pageSección IIALEX_125No ratings yet

- Modelo de Acta de ConstitucionDocument1 pageModelo de Acta de ConstitucionClaudia AlmanzaNo ratings yet

- Plan de Negocios SatnetDocument2 pagesPlan de Negocios SatnetALEX_125No ratings yet

- WiFi 5GDocument6 pagesWiFi 5GALEX_125No ratings yet

- Reglas para Reduccion de Diagramas de Bloques1Document2 pagesReglas para Reduccion de Diagramas de Bloques1deltacompu2No ratings yet

- Open Cuenta SatnetDocument1 pageOpen Cuenta SatnetALEX_125No ratings yet

- ISP Capitulo2Document14 pagesISP Capitulo2ALEX_125No ratings yet

- Silabo WANDocument8 pagesSilabo WANALEX_125No ratings yet

- Silabo Ruteo 2Document7 pagesSilabo Ruteo 2ALEX_125No ratings yet

- WiFi 5GDocument4 pagesWiFi 5GALEX_125No ratings yet

- Ejercicios de GrafosDocument4 pagesEjercicios de Grafosbryan100% (1)

- Plan de NegociosALJDocument12 pagesPlan de NegociosALJALEX_125No ratings yet

- Taller Empre1Document3 pagesTaller Empre1ALEX_125No ratings yet

- Emprendimiento Undidad 1Document60 pagesEmprendimiento Undidad 1ALEX_125No ratings yet

- M Cinematico Industrial PDFDocument14 pagesM Cinematico Industrial PDFALEX_125No ratings yet

- Sistem AsDocument11 pagesSistem AsALEX_125No ratings yet

- Introducción IndustrialDocument22 pagesIntroducción IndustrialALEX_125No ratings yet

- TAREA ELECTRÓNICA II Tercer ParcialDocument1 pageTAREA ELECTRÓNICA II Tercer ParcialALEX_125No ratings yet

- 2 - CerámicasDocument8 pages2 - CerámicasALEX_125No ratings yet

- Ecuador Nueva Constitucion Politica Del EstadoDocument218 pagesEcuador Nueva Constitucion Politica Del EstadoAnonymous KEqz0NnZD100% (13)

- ANEXOSDocument53 pagesANEXOSALEX_125No ratings yet

- Wa0002Document30 pagesWa0002ALEX_125No ratings yet

- 20170mies45900 WA0004Document89 pages20170mies45900 WA0004ALEX_125No ratings yet

- MateriaDocument27 pagesMateriaALEX_125No ratings yet

- 4444 Wa0017 PDFDocument50 pages4444 Wa0017 PDFALEX_125No ratings yet

- Rol de PagosDocument2 pagesRol de PagosEdwin CuichanNo ratings yet

- 600problemasdecasustica 150313200233 Conversion Gate01 PDFDocument80 pages600problemasdecasustica 150313200233 Conversion Gate01 PDFAlejito ItoNo ratings yet

- Adelantos en Ctas. Ctes. Sin ContratoDocument8 pagesAdelantos en Ctas. Ctes. Sin ContratoKarla Vides RocabadoNo ratings yet

- Manual de Funciones Sede PalmiraDocument316 pagesManual de Funciones Sede PalmiraERIKA JULIANA MARIN GARCIANo ratings yet

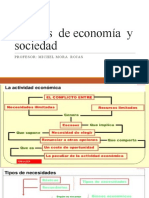

- Sintesis de Economia y SociedadDocument71 pagesSintesis de Economia y Sociedadgonza sotoNo ratings yet

- Ejercicios de Evaluación de Inversiones1Document8 pagesEjercicios de Evaluación de Inversiones1michel1301No ratings yet

- K9Gimm5M: Agente Aduanal, Apoderado Aduanal O de AlmacenDocument2 pagesK9Gimm5M: Agente Aduanal, Apoderado Aduanal O de AlmacenAriel HidrogoNo ratings yet

- Mi Hogar BCP ContratoDocument19 pagesMi Hogar BCP ContratoManuel RabanalNo ratings yet

- Semana 2Document9 pagesSemana 2ronyeNo ratings yet

- El Espiritu Reflexivo y El Estudiante de ContaduriaDocument26 pagesEl Espiritu Reflexivo y El Estudiante de Contaduriadorka mendezNo ratings yet

- Examen Final - 2022Document4 pagesExamen Final - 2022Diana Carolina BeltránNo ratings yet

- Caso. FCL y FCNDocument25 pagesCaso. FCL y FCNAntonioNo ratings yet

- Instauración de Sistema Financiero en La IASDDocument25 pagesInstauración de Sistema Financiero en La IASDJuan ArmentaNo ratings yet

- Perfil de TecnicoDocument3 pagesPerfil de TecnicoandreinaNo ratings yet

- Lovera FuturoDocument2 pagesLovera FuturoJHOSSELYN MACHACA ZEBALLOSNo ratings yet

- Analisis Economico Proyecto MaizDocument14 pagesAnalisis Economico Proyecto MaizRoberto Paloma Maldonado CastroNo ratings yet

- Tarea Plan de Negocios-PoliticaDocument15 pagesTarea Plan de Negocios-PoliticaThamer Vera ChalarNo ratings yet

- Modelo de Valoración de Activos FinancierosDocument4 pagesModelo de Valoración de Activos FinancierosLucho AccoNo ratings yet

- Examen Contabilidad Financiera Unid 3Document7 pagesExamen Contabilidad Financiera Unid 3julian5ruiz-10No ratings yet

- Exposicion Administracion FinancieraDocument12 pagesExposicion Administracion FinancieraMassiel Arriaga BrionNo ratings yet

- Tarea 1 Contabilidad 1 YesicaDocument6 pagesTarea 1 Contabilidad 1 YesicaMiguel LopezNo ratings yet

- Algunos Ejercicios de Los Temas FinalesDocument2 pagesAlgunos Ejercicios de Los Temas FinalesYan Carlos PozoNo ratings yet

- Eatados FinancierosDocument15 pagesEatados Financierosbrayan diazNo ratings yet

- Comunicacion Oral y Escrita 6-5-15Document61 pagesComunicacion Oral y Escrita 6-5-15Bere DuranNo ratings yet

- Actividad N°2 - Casos Propuesto - El Valor Del Dinero en El TiempoDocument4 pagesActividad N°2 - Casos Propuesto - El Valor Del Dinero en El TiempoMarco Madrid MarzanaNo ratings yet

- Toyota Mate - Fina.Document10 pagesToyota Mate - Fina.Jose carlos GarciaNo ratings yet

- Introduccion A Los Mercados de Futuros y Opciones Capitulo 1Document8 pagesIntroduccion A Los Mercados de Futuros y Opciones Capitulo 1jrd23No ratings yet

- SIS083 - Sem17,18 - Planeamiento FinancieroDocument27 pagesSIS083 - Sem17,18 - Planeamiento FinancieroGINO GALOIS PAUCARHUANCA MOLINANo ratings yet

- Pueblo Andino GlobalDocument13 pagesPueblo Andino GlobalJuan Meza CamposNo ratings yet