You might also like

- Empresa ConstructoraDocument15 pagesEmpresa ConstructoraWilson Heber Canaza YancachajllaNo ratings yet

- Empresa ComercialDocument4 pagesEmpresa ComercialEmerson GonzalesNo ratings yet

- Planilla ConcarDocument6 pagesPlanilla ConcarAndrea Maríam Rivera LlerenaNo ratings yet

- Ejercicios de Cuentas PresupuestalesDocument6 pagesEjercicios de Cuentas PresupuestalesJeminne Jazmin Enciso QuispeNo ratings yet

- Clase - 1 Operaciones - Societarias (Parte - 1) PDFDocument2 pagesClase - 1 Operaciones - Societarias (Parte - 1) PDFAlexC.VegaNo ratings yet

- CONTABILIDAD Actividad 2Document7 pagesCONTABILIDAD Actividad 2Rich Joe EscobarNo ratings yet

- Actividad 2 - BancariaDocument5 pagesActividad 2 - BancariaMEYLIN ALDAMARYS CHAVEZ ARAUJONo ratings yet

- Las Nagas InformeDocument15 pagesLas Nagas InformeEvita Garcia VallesNo ratings yet

- Empresa ConstructoraDocument40 pagesEmpresa ConstructoraJhean ContrerasNo ratings yet

- Libro de Inventario y BalancesDocument4 pagesLibro de Inventario y BalancesYoel AzañeroNo ratings yet

- Semana 02 - 2020a Caso Practico N°07 Costo de Produccion-Para AlumnosDocument1 pageSemana 02 - 2020a Caso Practico N°07 Costo de Produccion-Para AlumnosAldo ChichizolaNo ratings yet

- Preguntas para El Grupo 3Document10 pagesPreguntas para El Grupo 3AlexCaruajulcaTigllaNo ratings yet

- Hoja de Trabajo 3Document3 pagesHoja de Trabajo 3KAREN DEYSI CANDELARIA UJPAN IXCAYANo ratings yet

- CURACAO SAC A-04mercedes Manchay CorreaDocument47 pagesCURACAO SAC A-04mercedes Manchay CorreaMercedes Manchay correaNo ratings yet

- Casos Practicas-Instituciones FinancierasDocument23 pagesCasos Practicas-Instituciones FinancierasYaliz RodriguezNo ratings yet

- Contabilidad General II Ejercicio ResueltopdfDocument22 pagesContabilidad General II Ejercicio ResueltopdfYisrael KayinNo ratings yet

- Caso Practico VDocument3 pagesCaso Practico VDayita AlmeydaNo ratings yet

- COSTEO ABC MuebleriaDocument8 pagesCOSTEO ABC MuebleriaMarco AntonioNo ratings yet

- Caso 2Document4 pagesCaso 2Ruxel RodriguezNo ratings yet

- Analisis Vertical y Horizontal de La EmpresaDocument8 pagesAnalisis Vertical y Horizontal de La EmpresaHeidy AguilarNo ratings yet

- Libro de Ee - Ff. Práctica - Docx 1Document36 pagesLibro de Ee - Ff. Práctica - Docx 1Jwsus Fc Crew VociferoNo ratings yet

- Practica Calificada 2020-1 Tomado 10-08-2020Document3 pagesPractica Calificada 2020-1 Tomado 10-08-2020Beatriz PeñaNo ratings yet

- Elemento 1Document40 pagesElemento 1Young DreamyNo ratings yet

- Ensayo CRISIS DEL SECTOR GASTRONOMICO DURANTE LA PANDEMIADocument2 pagesEnsayo CRISIS DEL SECTOR GASTRONOMICO DURANTE LA PANDEMIAGloria Suárez100% (1)

- Informe Riesgo Crediticio y Rentabilidad 19.06Document36 pagesInforme Riesgo Crediticio y Rentabilidad 19.06hugo vera cortezNo ratings yet

- Gloria ContabilidadDocument36 pagesGloria ContabilidadSophia TMerinoNo ratings yet

- Libro de Inventarios y BalancesDocument2 pagesLibro de Inventarios y BalancesKr̶i̶s̶t̶i̶a̶n PsNo ratings yet

- Resumen Resolucion 11356 SBSDocument8 pagesResumen Resolucion 11356 SBSGato TerrazasNo ratings yet

- Instituto de Educación Superior Tecnologico Privado Finney y MillerDocument11 pagesInstituto de Educación Superior Tecnologico Privado Finney y Millerlmiguel torrescNo ratings yet

- Cuadro Comparativo Entre El Plan Contable General Empresarial y El Plan Contable Gubernamental.Document2 pagesCuadro Comparativo Entre El Plan Contable General Empresarial y El Plan Contable Gubernamental.Sally IngaNo ratings yet

- Monografía San PedroDocument36 pagesMonografía San PedroRomy Darinka Sosa CarrascoNo ratings yet

- Partida Doble 3 MoreDocument6 pagesPartida Doble 3 MoreEdward Mantilla ReyesNo ratings yet

- 1foro - Cajas Rurales de Ahorro y Crédito (Crac) (1) - ComprimidoDocument13 pages1foro - Cajas Rurales de Ahorro y Crédito (Crac) (1) - Comprimidokarla nuñezNo ratings yet

- Monografia #1Document4 pagesMonografia #1akimpalominoNo ratings yet

- 1 Ficha Eva. MumDocument10 pages1 Ficha Eva. MumamadeusNo ratings yet

- Offshore OnshoreDocument6 pagesOffshore OnshoreBi ArizacaNo ratings yet

- Dictamen Opinión Adversa, Juego Completo de Estados FinancierosDocument2 pagesDictamen Opinión Adversa, Juego Completo de Estados FinancierosAngel MarioNo ratings yet

- Caso Practico Propuesto 1Document1 pageCaso Practico Propuesto 1ABEL EDUARDO SALON GARCIANo ratings yet

- Asientos ContablesDocument4 pagesAsientos ContablesHernán GuescNo ratings yet

- Carpeta Contabilidad General 2015Document42 pagesCarpeta Contabilidad General 2015Camii PérezNo ratings yet

- MofDocument2 pagesMofAlessandra OlivaresNo ratings yet

- 10 - Indicadores de La Calidad de La Cartera de CreditosDocument35 pages10 - Indicadores de La Calidad de La Cartera de CreditosLuis Rodriguez CNo ratings yet

- Clasificador Presupuestario 2022Document62 pagesClasificador Presupuestario 2022Sabrína CondoriNo ratings yet

- Lima Caucho PDFDocument51 pagesLima Caucho PDFJaqueline Ortiz VenturaNo ratings yet

- Analisis de Los Estados FinancierosDocument26 pagesAnalisis de Los Estados FinancierosAntony Morales RojasNo ratings yet

- Elaboración de EEFFDocument6 pagesElaboración de EEFFCarlos Rodriguez ArhuisNo ratings yet

- PRESUPUESTO JADIfDocument6 pagesPRESUPUESTO JADIfFranklin Leon ZorrillaNo ratings yet

- Envases y EmbalajesDocument4 pagesEnvases y EmbalajesIvan Galvez ZuñigaNo ratings yet

- Caso Practico - Elemento 6Document2 pagesCaso Practico - Elemento 6kenneth quispe100% (2)

- Tarea Academica - 03Document10 pagesTarea Academica - 03Cesar Chia RuizNo ratings yet

- Memorandum de Planeamiento - Aud. EE - FFDocument24 pagesMemorandum de Planeamiento - Aud. EE - FFJulio FelipeNo ratings yet

- Analisiseintr. Porcentual - Los Alamos - SacDocument16 pagesAnalisiseintr. Porcentual - Los Alamos - SacCesar Augusto Pizarro SantamaríaNo ratings yet

- Caso Integral ContabDocument22 pagesCaso Integral ContabJose Maria ArguedasNo ratings yet

- Ratios FinancierosDocument14 pagesRatios FinancierosAllison Bustamante Gutierrez100% (1)

- Informe Gloria SaDocument9 pagesInforme Gloria SaJorge Cconocc FloresNo ratings yet

- Tarea Academica - 03 - Integrador IIDocument36 pagesTarea Academica - 03 - Integrador IICesar Chia Ruiz100% (1)

- Caso Practico Estados FinancierosDocument2 pagesCaso Practico Estados FinancierosGb ProNo ratings yet

- Estudio ContableDocument9 pagesEstudio ContableRoxana Zevallos CardenasNo ratings yet

- Manual de ConcarDocument33 pagesManual de ConcarDanny CamarenaNo ratings yet

- Asientos Contables ClasicosDocument30 pagesAsientos Contables Clasicosmarshemi100% (2)

- Fact UrasDocument6 pagesFact UrasTommy Jonathan Torres UrbanoNo ratings yet

- Ley Universitaria 30220 PDFDocument4 pagesLey Universitaria 30220 PDFRoosvelt Marquina PacherreNo ratings yet

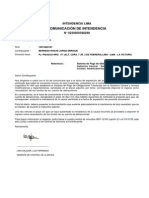

- Comunicacion de IntendenciaDocument3 pagesComunicacion de IntendenciaTommy Jonathan Torres UrbanoNo ratings yet

- Modelo de LiquidacionDocument1 pageModelo de LiquidacionTommy Jonathan Torres UrbanoNo ratings yet

- Página de PruebaDocument1 pagePágina de PruebaTommy Jonathan Torres UrbanoNo ratings yet

- Constitucion Politica Del Peru 1993Document2 pagesConstitucion Politica Del Peru 1993Tommy Jonathan Torres UrbanoNo ratings yet

- 2 Archivo 03 Contabilidad SimplificadaDocument1 page2 Archivo 03 Contabilidad SimplificadaTommy Jonathan Torres UrbanoNo ratings yet

- Pre Lab 7 CumarinaDocument5 pagesPre Lab 7 CumarinaAnaNo ratings yet

- Escritos Solicitando A SUNAT Remita Informes Al MPDocument16 pagesEscritos Solicitando A SUNAT Remita Informes Al MPJon RizNo ratings yet

- Manual BT SchneiderDocument1,016 pagesManual BT SchneiderJavi Past80% (5)

- Ficha Tecnica Empanada de La CasaDocument2 pagesFicha Tecnica Empanada de La CasaNancy Ramirez100% (2)

- Cómo Lidiar Con La Ambivalencia en Psicoterapia: Un Modelo Conceptual para La Formulación de CasoDocument19 pagesCómo Lidiar Con La Ambivalencia en Psicoterapia: Un Modelo Conceptual para La Formulación de CasoCarla Sánchez HernándezNo ratings yet

- Carpeta LegalDocument11 pagesCarpeta LegalCarolina BriceñoNo ratings yet

- Aporte Ecuaciones Lineales e InterpolacionDocument6 pagesAporte Ecuaciones Lineales e InterpolacionJoseGregorioSanchezArangoNo ratings yet

- c9f6745ebf680e99fc97e8d06b70bb40 (2).docxDocument7 pagesc9f6745ebf680e99fc97e8d06b70bb40 (2).docxJohn Jairo Vides IribeNo ratings yet

- Modelo Guía Protocolo de Bioseguridad CDSDocument27 pagesModelo Guía Protocolo de Bioseguridad CDShelenaNo ratings yet

- Cuestionario 4 de Fisiología CelularDocument3 pagesCuestionario 4 de Fisiología CelularJafreisy Abigail Reynoso Moya100% (1)

- Guia de LogisticaDocument19 pagesGuia de LogisticaAnonymous EKadNNNo ratings yet

- El Patrimonio para AlumnosDocument12 pagesEl Patrimonio para Alumnososwaldo429No ratings yet

- Termoterapia y Crioterapia PresentacionDocument23 pagesTermoterapia y Crioterapia PresentacionMaria Guallart67% (3)

- Modulo 2, 2da ParteDocument19 pagesModulo 2, 2da ParteJunior CastilloNo ratings yet

- ESTADÍSTICA PARA ADMINISTRACIÓN II GlosarioDocument2 pagesESTADÍSTICA PARA ADMINISTRACIÓN II Glosariosarahi segundoNo ratings yet

- Estudio de Factibilidad de Ingenio AzucareroDocument99 pagesEstudio de Factibilidad de Ingenio AzucareroCarlos Espada100% (2)

- 1.5 Las Señales y Su Clasificación. 2020 I: IntroduccionDocument8 pages1.5 Las Señales y Su Clasificación. 2020 I: IntroduccionJonatan MartinezNo ratings yet

- DR800Document87 pagesDR800Buenaventura Jose Huamani TalaveranoNo ratings yet

- Relaciones SimbióticasDocument17 pagesRelaciones SimbióticasEmmanuel Alvarez BNo ratings yet

- Curvas de Nivel y Cierrre de PoligonalDocument17 pagesCurvas de Nivel y Cierrre de PoligonalkarenNo ratings yet

- Deber - Ae - 7-2 PruebaDocument2 pagesDeber - Ae - 7-2 PruebaAlex MolinaNo ratings yet

- CONTRATO DE ACTUALIZACION DE RELACION LABORAL Rev - 05.0200920Document22 pagesCONTRATO DE ACTUALIZACION DE RELACION LABORAL Rev - 05.0200920Marisela AltamiranoNo ratings yet

- TEMA 11 PgaDocument18 pagesTEMA 11 PgaelcabosantoNo ratings yet

- Plan de PracticasDocument7 pagesPlan de PracticasCarlos Ramirez AcuñaNo ratings yet

- Contabilidad Electrónica Paso A Paso Con Aspel-COI 7.0Document7 pagesContabilidad Electrónica Paso A Paso Con Aspel-COI 7.0Guadalupe Perea CoronaNo ratings yet

- Sumario Contra Hector Caceres Soto 1 PagareDocument3 pagesSumario Contra Hector Caceres Soto 1 PagareCamila DuarteNo ratings yet

- Madera Pino y Su AplicacionDocument8 pagesMadera Pino y Su AplicacionDyan ChavezNo ratings yet

- Actividad 4 - Ingeniería Inversa de Una Estrategia de MercadotécniaDocument4 pagesActividad 4 - Ingeniería Inversa de Una Estrategia de MercadotécniaJonathan RamírezNo ratings yet

- Actividad 1, ArteDocument9 pagesActividad 1, ArteConii Styles JsNo ratings yet

- Cardona Echaury Angelica - Estrategias de Atencion para Las Diferentes Discapacidades PDFDocument121 pagesCardona Echaury Angelica - Estrategias de Atencion para Las Diferentes Discapacidades PDFliz100% (2)