Professional Documents

Culture Documents

Efficience Des Marchés

Uploaded by

Mohamed SalahOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Efficience Des Marchés

Uploaded by

Mohamed SalahCopyright:

Available Formats

EFFICIENCE DES MARCHS : UN SICLE APRS BACHELIER

EFFICIENCE DES MARCHS :

UN SICLE APRS BACHELIER

ALEXANDER S. SANGARE *

a thorie de lefficience des marchs financiers a t pour la premire fois introduite par le mathmaticien franais Louis Bachelier dans sa thse publie en 1900 Paris. Lobservation de Bachelier tait base sur des mouvements bizarres la hausse suivis des variations similaires la baisse quil dnomma martingales. Ce concept donnera plus tard la notion de marche alatoire (random walk ) des cours boursiers dans la thorie moderne de la finance. Cependant, aprs lclipse de la grande dpression1, il a fallu attendre les annes 1950 avec les travaux conomtriques de Kendall (1953) pour voir lveil des chercheurs pour la thorie de lefficience des marchs financiers2. Cet intrt fut dfinitivement raviv par la thse dEugne Fama dont un large extrait fut publi en 1965 dans le Journal of Business, et surtout de la revue dsormais classique de ce dernier en 1970 dans le Journal of Finance qui ouvrira un vaste champ dinvestigation empirique cette thorie3. Nombreuses ont t par la suite des tentatives de revue de cette prolifique littrature sans pour autant remettre en cause fondamentalement les caractrisations dfinies par Fama (1970)4. Pour autant, lvolution de la littrature de lefficience des marchs saccommode difficilement avec cette classification traditionnelle. Lobjectif de cet article est de gnrer une typologie gnrale qui ressort de la synthse dun sicle de travaux sur lefficience des marchs. Cette typologie inclut, bien entendu, la stratification traditionnelle. Comme discute ci-dessous, la classification que nous proposons prsente ainsi la thorie de lefficience des marchs sous trois para-

* Chercheur, Paris - Jourdan sciences conomiques, Bod, Graduate School of Business (Norvge), et Universit de Turin (Italie).

REVUE D'CONOMIE FINANCIRE

digmes : lefficience informationnelle, lefficience fondamentale et lefficience allocationnelle. Ces paradigmes ne sont certes pas indpendants, mais ils se basent sur des approches diffrentes pour rpondre la mme question : lhypothse defficience des marchs. Les dfis rcents essuys par cette hypothse semblent plutt lis lutilisation de lapproche dun paradigme pour contredire les rsultats dun autre paradigme. Par exemple, lefficience informationnelle est actuellement mise lpreuve par les rsultats venant de lefficience fondamentale. Sans dnier lintrt dune telle dmonstration transversale, il serait aussi utile dutiliser la mthodologie au sein dun mme paradigme pour discuter les rsultats contradictoires. Comme nous le verrons par la suite, de telles tentatives ont eu lieu dj au sein de lefficience allocationnelle et elles ont t longtemps un phnomne acclrateur de la recherche sur lefficience informationnelle. Nous concluons sur cette perspective avec des interrogations sur les approches analytiques de lefficience des marchs.

EFFICIENCE INFORMATIONNELLE

2

Lefficience informationnelle a pour anctre le concept de marche alatoire qui est apparu en 1905 aprs la publication de la thse de Bachelier (1900). Cette notion due deux naturalistes britanniques est ne de la problmatique de retrouver une personne ivre abandonne au niveau dun champ en supposant que linvestigateur en charge de laffaire avait uniquement connaissance de ltat de la personne et de sa dernire position. Pearson et Raleygh (1905) sont arrivs la conclusion que le meilleur moyen de retrouver cette personne est de partir de sa dernire position qui serait une estimation non biaise de sa position future dans la mesure o son tat dbrit rend ses dplacements parfaitement alatoires. Le choix de la dernire position comme une estimation non biaise de la position future de lindividu recherch rpond la logique mathmatique dune marche alatoire, et donc dune martingale. Lhypothse martingale des cours boursiers mise par Bachelier (1900) est aussi un concept voisin de la thorie des mouvements browniens qui servira de base pour les travaux dAlbert Einstein (1905). Mais les premires applications de cette hypothse en finance furent celles des tenants de la loi normale5, selon lesquels les prix des actions suivent des marches alatoires arithmtiques dont les innovations sont distribues selon une Loi de Laplace-Gauss desprance nulle et de variance finie. Pt = Pt-1 + t (1)

EFFICIENCE DES MARCHS : UN SICLE APRS BACHELIER

Toute marche au hasard impliquant une martingale, la meilleure prvision que lon peut faire des cours boursiers conditionnelle toute linformation disponible est le niveau des cours antrieurs. E (Pt t-1) = Pt-1 (2) Cette martingale des prix peut son tour scrire de manire parfaitement quivalente sous la forme dun jeu quitable (fair game ) par la normalit de la distribution des innovations. E (t t-1) = 0 (3) Cette thorie fut ensuite tendue par Mandelbrot (1963) sous lhypothse de marche alatoire gomtrique des cours boursiers. Cette hypothse suppose que les prix en diffrence premire possdaient des densits de probabilit leptokurdique. Cette leptokurdit serait due au fait que les innovations dans le processus des prix provenaient des lois Pareto (1909) - stables en esprance et de variance infinie. Lorsque la priode dchantillonnage est relativement brve, ces distributions peuvent tre confondues des Lois de Laplace-Gauss, tandis quelles se prsentent leptokurdiques stables en variance pour de longue priode dchantillonnage. Samuelson (1965, 1973) prsenta ces diffrentes hypothses de march efficient dans un modle dquilibre de concurrence pure et parfaite, de neutralit par rapport aux risques et de rationalit des anticipations. Ce modle est connu sous le nom de modle des rendements esprs constants parce quil suppose la stabilit et lunicit des rendements dune priode lautre. Il suppose ainsi que lesprance des rendements dun titre conditionnelle linformation disponible est gale une constante : E (R t t-1) = (4) O E (R t t-1) est lesprance de rendement du titre la priode t conditionnelle linformation disponible t - 1. Les premiers travaux conomtriques qui ont support cette hypothse sont dus Fama (1965) et Fama, Fisher, Jensen et Roll (1969). Cependant, il a fallu attendre la revue dsormais classique de Fama (1970) pour poser les fondements thoriques des tests empiriques de lhypothse des marchs informationnellement efficients. Selon Fama (1970), un march est dit informationnellement efficient si les prix des actifs intgrent toutes les informations pertinentes et disponibles la date t dans lconomie. Cette proprit rsulte de la rationalit des anticipations faites par les intervenants sur les marchs boursiers. La rationalit des anticipations6 est la pierre angulaire de la thorie des marchs informationnellement efficients.

REVUE D'CONOMIE FINANCIRE

Cependant dans limpossibilit de tester empiriquement cette affirmation gnrale, Fama (1970) distinguera trois formes defficience : efficience de forme faible, efficience de forme semi-forte et efficience de forme forte. Ces diffrentes formes defficience se prtent respectivement des vrifications empiriques spcifiques : tests de prvisibilit des cours, tudes dvnement et tests dinformation privilgie7.

Efficience de forme faible

Un march est dit efficient de forme faible si les prix des actifs financiers refltent toutes les informations historiques. Sil existait un schma dvolution des cours passs, les agents pourraient sen servir pour prdire les cours. Cependant, comme les stratgies des agents liminent les schmas dvolution des cours, il devient impossible de prdire les cours futurs partir des cours passs. Pour tester la forme faible de lefficience des marchs financiers, il suffit de dmontrer quun investisseur ne peut anticiper avec profit les cours boursiers futurs en utilisant la squence des prix passs. Cette situation existe si le niveau dautocorrlation dans la dite squence est ngligeable. Lhypothse dite de marche alatoire est compatible avec une telle situation. Comme discute plus haut, lhypothse de march alatoire peut tre reprsente de la manire suivante : Rit = i + it (5) O Rit reprsente le taux de rentabilit escompte du titre i pendant la priode t, i est un terme constant et it une variable alatoire de moyenne nulle et de variance finie et dont le coefficient dautocorrlation est nul pour tour retard k suprieur ou gal 1. De ce fait : E (Rit i ) = (6) Ce qui veut dire que la meilleure prvision du taux de rentabilit du titre i pour une priode future est son taux de rentabilit pass moyen sur une priode de mme dure. Afin de tester lhypothse de marche alatoire des cours boursiers, trois types de tests ont t effectus. Les premiers types testent directement lindpendance des variations successives des cours boursiers. Les seconds vrifient dans quelle mesure les mthodes danalyse technique (ou chartisme) fondes sur lvolution des cours passs permettent aux investisseurs dobtenir des rsultats suprieurs ceux qui rsulteraient dune stratgie nave dinvestissement. Enfin, le troisime type de tests, relativement rcents, vrifie lhypothse dun cheminement chaotique des sries boursires.

EFFICIENCE DES MARCHS : UN SICLE APRS BACHELIER

Lhypothse dindpendance des variations des prix des actifs financiers a t, pour la premire fois, teste par Kendall (1953) sur lindice des actions cotes Londres entre 1928 et 1938. Ce rsultat a t confirm par dinnombrables tudes sur le march amricain, notamment les tests dautocorrlation statistique de Cootner (1964), et Fama (1965). Les rsultats de ces diffrentes tudes ont montr quinvariablement les coefficients dautocorrlation entre les changements des cours successifs sont trs faibles. Un coefficient dautocorrlation dune chronique de prix sera nul si les variations sont alatoires, positif si une hausse suprieure la moyenne pendant la priode t est suivie par une hausse suprieure la moyenne pendant la priode t+1, et ngatif si la fluctuation de prix pendant la priode t+1 tend compenser une hausse (ou une baisse) pendant la priode t. Les tests de Fama (1965) montrrent que sil existe une autocorrlation positive des rendements, celle-ci tait cependant trs faible. En effet, mme si les coefficients dautocorrlation sont parfois diffrents de zro, ils ne sont pas suffisamment stables dans le temps pour quun investisseur puisse obtenir des gains anormaux. Paralllement, les tudes menes par Granger et Morgenstern (1963) et Godfrey, Granger et Morgenstern (1964) ont confirm lhypothse dindpendance des chroniques boursires. Par ailleurs, la mthodologie de Fama (1965) a t reprise par Solnik (1973) sur les marchs europens. Le coefficient dautocorrlation a t calcul pour chaque titre en considrant les variations journalires, hebdomadaires, bihebdomadaires et mensuelles des cours ainsi que pour chaque march. En raison de ltroitesse des marchs europens et de leurs carences diffuser linformation, des diffrences apparaissent entre le march amricain et ceux situs en Europe. Les dviations par rapport la thorie de lefficience sont un peu plus marques pour les titres europens que pour les valeurs cotes aux tats-Unis. Toutefois, mme en Europe, les coefficients dautocorrlation quotidienne sont ngligeables pour quun investisseur puisse en tirer un profit eu gard aux cots de transaction prohibitifs que supporterait une telle stratgie de placement. Ces mmes conclusions sont partages par dautres tudes comme le rsume Hawawini (1985) pour les marchs europens. Cependant, les rsultats des tudes ultrieures ont t moins catgoriques. Du fait de la rduction de la variation due aux gains de la diversification, les portefeuilles ont des coefficients de corrlation plus forts que les titres individuels. Le signe de la corrlation est invers : il est positif pour les portefeuilles, mais ngatifs pour les titres individuels. Les portefeuilles de petites entreprises ont des rendements les plus prvisibles sans que lon sache si ce phnomne ne dcoule pas

REVUE D'CONOMIE FINANCIRE

entirement du manque dactivit du march de ces titres. Cest le phnomne connu des donnes asynchroniques : les titres peu liquides ne sont pas changs en permanence, les rentabilits calcules pour plusieurs titres ne correspondent donc pas exactement au mme intervalle de temps. Les variabilits sont ainsi mesures avec une erreur. Scholes et Williams (1977) ont montr que ce simple mcanisme est lorigine des coefficients de corrlation srielle ngatifs. Pour sa part, Jegadeesh (1990) affirme que les coefficients de corrlation srielle des rendements mensuels sont significativement ngatifs pour deux mois successifs et particulirement forts pour les rendements un an dintervalle. Fama et French (1988) ont dtect une forme en U des coefficients dautocorrlation en fonction de lhorizon des rendements : ils sont dabord positifs, puis deviennent ngatifs pour des rendements de 2 ans, atteignant leur valeur minimum pour les rendements de 3 ans et remontent vers 0 au-del. Nanmoins leur tude souffre de deux faiblesses : - leur conclusion est sensible la taille de lchantillon, sils retirent la priode de 1929-1940 (priode de la grande crise), les coefficients ne sont plus significativement diffrents de zro ; - avec des rendements annuels ou pluriannuels, les sries deviennent courtes, les tests sont donc peu puissants, il est alors difficile de conclure sur la significativit des variables, surtout pour les sous-chantillons. Hamon et Jacquillat (1992) ont, pour leur part, dtect un schma en U des coefficients dautocorrlation sur le march franais. Les coefficients ont t calculs partir des rendements mensuels dindices pondrs et quipondrs reprsentant le march des actions. Ils sont positifs pour les 3 premiers retards, atteignant un minimum de - 0,9 pour un dcalage de 36 mois, puis croissants jusqu 0 pour un cart de 60 mois. Ces rsultats sont compatibles avec lhypothse de variabilit de lesprance de rentabilit. Les seconds types de tests de lefficience de forme faible essaient de vrifier si les professionnels qui utilisent les stratgies de filtres bases sur lanalyse technique russissent raliser des rendements anormaux. Lanalyse technique (ou le chartisme) peut tre dfinie comme lensemble des mthodes qui proposent des stratgies profitables partir dun traitement de linformation contenue dans les cours passs. Ces techniques sont trs utilises par les professionnels sur les marchs financiers. La premire tude significative dans cette direction a t ralise sur le march amricain par Alexander (1961). Il a notamment test la mthode dite de filtre qui sinspire de la clbre thorie de Dow. La stratgie de filtre est fonde sur lhypothse quen labsence de nouvelles

EFFICIENCE DES MARCHS : UN SICLE APRS BACHELIER

informations, le prix fluctue autour du prix dquilibre. Ds que le cours scarte significativement du prix dquilibre, cest que le march a reu une nouvelle information pertinente, il faut donc acheter quand le cours monte suffisamment et vendre quand il descend. Dans ltude subsquente de Fama et Blume (1966), de nombreux filtres furent utiliss sur diffrents titres amricains. Les rsultats de lapplication journalire de la stratgie aux 30 valeurs composant lindice Dow Jones sur une priode approximative de 5 ans finissant en 1962 ont t trouvs peu concluants par les deux auteurs pour les stratgistes du filtre. Pendant la mme priode, une stratgie nave de dtention ininterrompue des mmes titres aurait rapport 9,9 %. Seule ladoption dun trs petit filtre savre plus profitable que la stratgie nave. Cependant, si lon tient compte des frais de transaction, dans tous les cas, la rentabilit de la mthode des filtres est infrieure la rentabilit de la stratgie nave de dtention des titres. La mme stratgie de filtre applique aux valeurs de lindice Standard and Poors sur la priode 1928-1961 a donn aussi des pitres rsultats. La seule consolation du stratge aurait t la gratitude de son agent de change. Galesne (1975) pour sa part a test la mthode des filtres sur les cours journaliers des 100 valeurs franaises cotes sur le march au comptant de 1957 1971. Il en conclut quil nexiste pas de stratgie de filtre qui produise une rentabilit systmatiquement suprieure la stratgie nave et que, par ailleurs, cette stratgie est trs risque. Hamon (1975) a utilis les mmes bases de donnes pour tester les mthodes points et croix . Il arrive la mme conclusion que ces mthodes danalyse technique ne permettent de battre la stratgie nave dinvestissement. Par ailleurs, les frais de transaction et le temps perdu rendent de telles stratgies plutt coteuses. Brock, Lakonishok et LeBaron (1992) ont, pour leur part, test ces stratgies sur des valeurs journalires de Dow Jones Industrial de 1897 1986 laide de la mthodologie dite de Bootstrapping. La mthodologie classique que les rendements succdant un achat (ou une vente) sont significativement plus forts (ou plus faibles) que les rendements de rfrence. Les tests de Bootstrapping mettent en vidence que les performances obtenues ne peuvent tre justifies que si les cours suivent un processus dvolution complexe. En consquence, les tests de dpendance linaire pourraient savrer insuffisants pour dtecter lefficience du march. La troisime et plus rcente direction de test de lefficience de forme faible consiste en linvestigation dune possible trajectoire chaotique de la chronique des cours boursiers. La grande majorit des travaux en finance suppose que les cours et les rendements sont alatoires. La thorie du chaos se propose de tester lhypothse inverse dexistence

REVUE D'CONOMIE FINANCIRE

dun processus dterministe dvolution des cours. Les sries financires pourraient paratre alatoires, mais tre, en fait, entirement explicables par une fonction non linaire. Les agents croient que lvolution est stochastique parce quils nont pas dcouvert la causalit sous-jacente du fait de sa grande complexit. En outre, certaines dynamiques complexes sont imprvisibles, mme si la fonction dvolution des variables est connue. Il est difficile de dduire la trajectoire future partir des volutions passes et prsentes, car deux trajectoires initialement trs proches peuvent scarter fortement lune de lautre. Cest le phnomne de sensibilit aux conditions initiales. Il faudrait alors pouvoir mesurer les valeurs initiales des variables avec une prcision parfaite pour pouvoir faire de bonnes prvisions. Les sries chaotiques ont donc deux proprits habituellement associes au hasard : labsence de schma apparent dvolution et la difficult de prvoir le futur. Deux approches complmentaires sont en gnral utilises pour dtecter le chaos dans une srie. Lune est plus centre sur la dtection de lexistence dun schma dvolution, lautre sur la prvisibilit de la trajectoire. Les tests du chaos sur les sries boursires amricaines8 ne sont pas trs favorables lhypothse de chaos, mais ils posent des problmes mthodologiques importants. En gnral, les tudes se limitent aux tests drivs de la premire mthodologie. Ces tests sont asymptotiques, il faut des sries trs longues pour quils soient fiables. En science physique, les sries utilises comportent plusieurs centaines de milliers de points, en finance, ils ne sont que quelques milliers. Les simulations rvlent que le test de Grassberger et Procaccia (1983) ne permet pas de faire la diffrence entre les sries chaotiques et des sries qui suivent un processus stochastique non linaire. Cette faiblesse est galement vraie, mais dans une moindre mesure, pour la statistique BDS mise au point par Brock, Dechert et Scheinkman (1987) pour linvestigation du chaos. Une tude mene en France par Girerd-Potin et Taramasco (1994) sur les rentabilits hebdomadaires de lindice SBF sur la priode 19691991 a donn des rsultats nuancs. Le test de Grassberger et Procaccia (1983) utilis par les auteurs est plutt favorable au chaos, alors que ltude fait apparatre un exposant de Lyapunov non significativement diffrent de 0.

Efficience de forme semi-forte

Un march est efficient de forme semi-forte si les cours incorporent toutes les informations publiques : les analyses publies dans les journaux, la communication financire des entreprises, les donnes

EFFICIENCE DES MARCHS : UN SICLE APRS BACHELIER

macroconomiques... Les informations relatives aux cours passs font, bien entendu, partie des informations publiques. Sil nest pas possible de prvoir le cours dun titre par ses cours passs, peut tre est-il possible de le faire, via linformation publique le concernant. Les tudes dvnement concernent ainsi la vrification empirique de la deuxime forme de lefficience. Il sagit de dterminer leffet dun vnement spcifique (annonce de bnfice, de distribution dactions gratuites, daugmentation de capital, doffre publique dachat...) sur le cours par ltude du comportement du titre autour de la date dannonce de lvnement. Le comportement dun titre est influenc par lvnement si les rendements scartent des rendements attendus en labsence de cet vnement. La rentabilit rsiduelle (ou rendement anormal) dun titre se mesure en vacuant de sa rentabilit celle qui est due son risque et aux fluctuations gnrales du march. Formellement, cela peut tre exprim comme suit :

it = Rit - E (Rit Rmt , it )

(7)

O it est la rentabilit rsiduelle estime du titre i la priode t ; Rit , la rentabilit observe du titre i la priode t ; E (Rit Rmt ,it ), la rentabilit normale selon le modle de march en fonction de la rentabilit observe du march Rmt et du risque estim de la valeur it . En calculant la moyenne des it autour de la date dannonce de linformation, on peut se rendre compte si la rentabilit anormale persiste ou non au-del de cette date. Cette moyenne ne devrait pas diffrer statistiquement de 0, une fois lvnement pass, si le march est efficient. Afin de rduire les erreurs dchantillonnage, leffet de lannonce est tudi sur plusieurs titres. Si N titres sont, par exemple, concerns, la moyenne des rsidus pour une date donne sera : MRt = 1 it N i=1

9

(8)

Cette moyenne des rsidus est ensuite cumule priode par priode : CMRt =

t=1

MR

(9)

Si lvnement na aucun effet sur les cours, la moyenne des rsidus oscille autour de 0, le cumul est donc voisin de 0. En revanche, si lvnement a un effet anormalement positif, la moyenne des rsidus

REVUE D'CONOMIE FINANCIRE

10

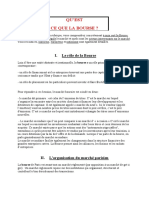

sera positive et son cumul scartera de plus en plus de 0. Le march inefficient sajuste linformation bien aprs la date dannonce alors que le march efficient incorpore dj linformation la date dannonce de lvnement. Les tests dans leur grande majorit effectus sur des marchs financiers dvelopps ne permettent pas de remettre en cause lhypothse defficience semi-forte. Ltude sur les effets dannonce des rsultats annuels de Ball et Brown (1968) et celle due Fama, Fisher, Jensen et Roll (1969) sur leffet de la distribution dactions gratuites ont t les travaux prcurseurs pour vrifier empiriquement lhypothse defficience des marchs de forme semi-forte. Dans la premire tude, qui a port sur 261 socits amricaines pour une priode de 20 ans, leffet de lannonce sur les fluctuations des cours (en pourcentage) a t tudi en ajustant par les mouvements gnraux du march. Les rentabilits rsiduelles moyennes, ou rsidus, ont t tudies dans les 12 mois qui prcdent et les 6 mois qui suivent chaque annonce annuelle. la lecture de leurs rsultats, il apparat, quen moyenne, le march anticipe correctement la variation des rsultats avant que ces derniers ne soient rendus publics. Les socits qui eurent des rsultats dcevants ont vu leurs cours baisser anormalement dans les mois qui prcdent lannonce publique. Inversement pour les socits qui publirent des bons rsultats, lajustement du cours est pratiquement inexistant aprs lannonce publique des rsultats. La moyenne des rsidus devient peu prs nulle pour chacun des sous-chantillons. Graphique n 1 Raction des cours boursiers aux scissions dactions

0,44

0,33

0,22

0,11

0 - 29 - 25 - 20 - 15 - 10 - 5 0 5 10 15 Month relative to split - nt 20 25 30

Source : Fama, Fisher, Jensen et Roll (1969).

EFFICIENCE DES MARCHS : UN SICLE APRS BACHELIER

Ltude de Fama, Fisher, Jensen et Roll (1969), quant elle, a port sur 940 distributions dactions gratuites (stock splits ) concernant 622 actions cotes au New York Stock Exchange (NYSE) entre 1927 et 1959. Les rsultats densemble ont t conformes lefficience des marchs financiers, puisquen moyenne, ces derniers forment des anticipations rationnelles, quant aux prvisions des vnements sous-jacents. Le graphique n 1 illustre cette anticipation des vnements par les cours boursiers. Des rsultats similaires ont t obtenus pour le march franais par Grar (1994) sur la priode 1977-1990.

Efficience de forme forte

Un march sera efficient de forme forte si toutes les informations, quelles soient publiques ou prives, sont instantanment intgres dans les prix des titres. Deux catgories dagents, en raison de leurs relations avec les dcisions affectant lentreprise, sont susceptibles davoir des informations privilgies. Les inside insiders impliqus directement dans la vie de lentreprise : dirigeants dentreprise, personnel, experts comptables, commissaires aux comptes... Et les outside insiders qui incluent toute personne extrieure lentreprise, mais qui, en raison de ses relations avec les inside insiders aura accs linformation privilgie : journalistes, gestionnaires de portefeuille, conjoints des dirigeants ou dautres inside insiders... Dans un march efficient de forme forte, les transactions dinitis seraient voues lchec. La mthodologie de ces tests consiste donc comparer les performances dagents structurellement mieux informs avec celles de linvestisseur moyen. Les carts observs peuvent venir de deux sources : une meilleure information ou un meilleur traitement dinformation identique. Les tests defficience privilgient la premire explication. Jaffe (1974) fut le premier avoir tudi lefficience de forme forte en se servant du modle dvaluation des actifs financiers (MEDAF) de Sharpe (1964) - Lintner (1965) - Mossin (1966) - Black (1972) comme modle de rfrence. Il trouve que lutilisation dinformations prives permet dobtenir des rendements anormaux. Cette conclusion a t plus tard confirme par Seyhun (1986). Dans sa seconde revue, ces anomalies ont t plus tard nuances par Fama (1991) en argumentant quil est impossible de dissocier la part explique par linefficience des marchs de celle lie aux hypothses jointes du modle dquilibre9. La deuxime interrogation laquelle ont tent de rpondre les auteurs dans la seconde gnration de tests est de savoir si le march est efficient vis--vis de linformation traite par les analystes financiers. La rponse cette question est controverse. Deux mthodologies de tests sont employes : la premire tudie si les stratgies fondes sur les

11

REVUE D'CONOMIE FINANCIRE

12

conseils des analystes financiers permettent dobtenir des rendements anormaux, la seconde est lapplication des tudes dvnement linformation publique que constitue la diffusion des conseils. Les rsultats des deux approches concluent lexistence dune certaine inefficience du march qui ne permet pas, cependant, dobtenir de trs forts rendements anormaux10. Le principal dfi lhypothse defficience informationnelle est venu de la thorie de lasymtrie dinformation11, notamment dans sa formulation par Grossman (1976) en termes de formation endogne des croyances des agents. Grossman et Stiglitz (1980) ont reformul cette ide en dmontrant que si linformation est quitablement rpartie entre les agents, cela conduirait une absence de recherche dinformation qui, son tour, provoquerait un appauvrissement du march en information. Ce qui aboutit un paradoxe : lefficience informationnelle produirait, en fin de compte, une inefficience du march. Au vu de ce rsultat, la recherche en finance sest oriente vers lexplication des anomalies en utilisant dabord lhypothse de bruit de Black (1986). Cette dernire hypothse fut ensuite interprte en terme dirrationalit des agents travers lutilisation des rsultats de lefficience fondamentale12. Pour autant, il serait aussi intressant de discuter lhypothse defficience des marchs en utilisant le cadre analytique de lasymtrie dinformation. Justement, en utilisant ce cadre, nous sommes arrivs (Sangare, 2003) la conclusion que lquilibre informationnel tabli par la rglementation, en rponse la dfaillance du march, est plus instable que celui produit par le march lui-mme. En consquence, la rglementation des transactions dinitis donnerait un quilibre prcaire ou serait mene avec succs uniquement dans un programme dynamique lorsque les cots associs la rglementation sont ngligeables. Ce qui est difficilement admissible.

EFFICIENCE FONDAMENTALE

Une technique couramment adopte par les professionnels consiste rechercher pour chaque titre la valeur intrinsque vers laquelle convergerait son cours. Cette valeur fondamentale serait dtermine par les qualits et les caractristiques physiques et organisationnelles de lentreprise. Ainsi lanalyste financier travers lanalyse fondamentale obtiendra de meilleur rsultat que le dtenteur naf daction dans la mesure o il peut identifier plus rapidement les situations dcarts sensibles entre le cours et la valeur intrinsque. Lanalyste financier peut mieux prvoir les vnements importants susceptibles daffecter lentreprise et en valuer les effets sur les valeurs mobilires. De mme quil pourra tudier le potentiel de la firme, son quipe de direction, les perspectives de ses produits, sa situation financire, sa structure sociale...

EFFICIENCE DES MARCHS : UN SICLE APRS BACHELIER

Toutefois, la prsence dun grand nombre danalystes sur les marchs financiers contribuerait rduire les carts entre la valeur intrinsque et le cours des actions et amener ceci sajuster automatiquement tout changement dans la valeur intrinsque. Si un analyste estime quune action est sous-value, il recommandera de lacheter aussi longtemps que son cours demeure en de de la valeur thorique quil a estime. Cest dire que la prsence de nombreux analystes comptents rend le march plus efficient : ils aideront tablir un march dans lequel lanalyse de lentreprise et sa valeur intrinsque est une procdure finalement inutile pour lanalyste lui-mme ou linvestisseur moyen13. Cette efficience fondamentale des marchs financiers trouve en fait son origine dans la thorie de la valeur de Fischer (1930) selon laquelle la valeur de tout bien ou droit de proprit est sa valeur en tant que source de revenu. Cette valeur est dtermine en actualisant les revenus anticips. Le fondamentalisme part du principe que les actions, comme tout titre de proprit, possdent une valeur intrinsque appele valeur fondamentale. Cette valeur tient compte du revenu vers aux actionnaires. Ce revenu est essentiellement constitu de dividendes et dune valeur rsiduelle terminale (ventuelle). Ceci peut sexprimer ainsi : Fit(h) =

k=1

Ed EP + (1+ (1+ k) k)

i t+k k i

i t+h h i

(10)

13

O Fit(h) est la valeur fondamentale du titre estime la priode t par un individu i ayant un horizon de placement de h priodes ; k i , le taux dactualisation psychologique de lindividu ; Eidt+k , lesprance14 de dividende vers la priode t +k ; EiPt+h , lesprance du prix de revente la priode du titre par lindividu. Lanalyse Fisherienne a t par la suite tendue par Dodd et Graham (1934) et Williams (1938) aux marchs financiers en supposant que le prix dune action fluctue autour de sa valeur intrinsque. Dans ce contexte, le rle du gestionnaire consiste effectuer des arbitrages lorsque le prix du titre scarte de sa valeur fondamentale : si le prix du titre est suprieur sa valeur fondamentale, il vend, si le prix du titre est, par contre, infrieur sa valeur fondamentale, il achte. Aprs la reformulation de Fama (1965) taye par des rsultats empiriques qui se sont, par la suite, assimils la vrification de lefficience informationnelle, la thorie de lefficience fondamentale des marchs financiers fut pour la premire fois mise en doute par lhypothse de volatilit excessive de Shiller (1981) et LeRoy et Porter (1981)15. Ces auteurs montrrent, en effet, que les variations des indices boursiers taient anormalement trop leves que ne le justifieraient les

REVUE D'CONOMIE FINANCIRE

variations dans les paiements des dividendes sous-jacents. Cette affirmation a t illustre par le graphique n 2. Graphique n 2 volution du cours rel (P ) de lindice Standard and Poors Composite et de sa valeur ex post (P* ) entre 1871 et 1979

300 Index

225 p 150 p*

75

14

0 1870

Source : Shiller (1981)

Year 1890 1910 1930 1950 1970

Soit Pt le prix agrg des actifs la priode t. En supposant quil ait rplication parfaite de la valeur intrinsque par les cours des actions, Pt serait le ratio cours-dividende et peut tre formellement exprim ainsi quil suit : Pt = D ) E(1+ k)

t j=1 t+j j

(11)

O Et (Dt+j ) est lesprance la priode t de ralisation de dividendes et k, le taux dactualisation prsentant la prfrence intertemporelle. Selon lhypothse des marchs efficients, la meilleure prvision que lon peut faire de ce prix est sa valeur fondamentale ex post, Pt* la priode t. P *t = D (1+ k)

t+j j=1 j

(12)

EFFICIENCE DES MARCHS : UN SICLE APRS BACHELIER

En dautres termes : Pt = E (Pi*) Ce qui peut se traduire aussi par la relation suivante : P *t = Pt + ut (14) (13)

O ut est lerreur de prvision qui doit tre non corrle avec toutes les informations disponibles la priode t, COV (ut , Pt ) = 0. Comme la somme des variables non corrles est la somme des variances, il sensuit : Var (P *t ) = Var (Pt ) + Var (ut ) (15)

partir de l deux types de tests de volatilit ont t proposes : - le test dingalit des variances (Shiller, 1981) Var (P *t ) Var (Pt ) - le test dgalit de variance rsiduelle (LeRoy et Porter, 1981) Var (Pi) = Var (P ) - Var (ut )

* t

(16)

15

(17)

Shiller (1981) avait dmontr travers le graphique n 2 que la valeur Pt (en trait gris) de lindice composite Standard and Poors ne concidait pas avec sa valeur fondamentale ex post P *t (en trait noir). Par ailleurs, Pt apparat nettement plus variable (31 fois) que P *t . Ce qui, selon lui, apparat contredire lhypothse defficience des marchs financiers. Cependant, le rejet de lhypothse defficience par la simple observation de la relation entre le cours boursier et la valeur intrinsque semble tre une conclusion un peu rapide dans la mesure o on ignore dans quelle proportion ces rsultats sont lis aux hypothses sous-jacentes du modle : stationnarit des variables, constance du taux dactualisation, rationalit des anticipations et neutralit envers le risque. Par ailleurs, comme Flavin (1983), Kleidon (1986) et Marsh et Merton (1986) ont argument par la suite, plusieurs critiques peuvent tre formules contre les tests de Shiller (1981) et LeRoy et Porter (1981) : 1 - Le fait que la taille de lchantillon soit petite entrane un biais de sous-valuation des variances. 2 - Lautocorrlation des sries P et P * entrane une sous-estimation des variances. P * tant plus autocorrl que P, la variance de P * est davantage

REVUE D'CONOMIE FINANCIRE

16

sous-value que celle de P, par consquent le risque de rejeter lingalit Var (Pi* ) Var (Pt ) alors quelle est vraie savre lev. 3 - Imposer une borne suprieure Pt et prendre la moyenne des prix passs pour reprsenter P * biaise le degr de volatilit. 4 - Les dividendes et les prix ntant pas stationnaires impliquent que les prix ne sont pas stationnaires dans le temps. On ne peut pas, dans ces conditions, infrer les variances des populations considres partir des variances dchantillonnage. En effet, lorsque les variables ne sont pas stationnaires, les analyses conomtriques traditionnelles ne sont pas pertinentes. Il faudrait dans ce cas appliquer le test de racine unitaire propos par Dickey et Fuller (1981) et amlior par Phillips (1987). Ces corrections conomtriques apportes par Fontaine (1991) ont conclu une certaine volatilit sur les diffrents marchs financiers dvelopps. Mais ces rsultats sont rests muets sur la part des hypothses jointes au modle dans lexplication de lexcs de volatilit16. Cependant, le crash boursier doctobre 1987 est venu nouveau renforcer lhypothse de volatilit excessive des marchs financiers, hypothse qui remonte en fait Galbraith (1954) dans son analyse de la grande crise des annes 1930. Cette analyse prcoce concluait la survaluation des actifs financiers, dans la mesure o la dpression conomique des annes 1930 fut prcde par le crash du march boursier du 24 octobre 1929 (mardi noir). Les rsultats empiriques ultrieurs utilisant les mesures standards de la valeur des actions comme les ratios cours-rendements (price-earnings ratio) ou cours-dividendes montrrent par la suite que les actions ntaient pas du tout survalues. Les fondamentaux conomiques taient, par ailleurs, solides en 1929. Par exemple, deux mois avant lavnement du crash boursier, le produit national brut et la productivit du travail aux tats-Unis augmentaient rgulirement un taux annuel denviron 4 % durant toute la dcennie des annes 1920 alors que le niveau gnral des prix demeurait inchang. A priori, aucun indicateur conomique ne prvoyait une chute aussi brutale et prolonge des marchs financiers comme Dominguez, Fair et Shapiro (1988) lont, par la suite, dmontr. La seule cause convaincante du crash boursier de 1929 et de la crise conomique gnrale qui sen est suivie sexpliquerait par lindexation de la politique montaire argumente par Friedman et Schwartz (1963)17. Largumentation contre lefficience fondamentale a t, par la suite, formalise dans le cadre des bulles spculatives rationnelles par Blanchard (1979) et Blanchard et Watson (1982)18, ce qui commena donner un fondement thorique lhypothse de volatilit excessive des marchs financiers. Une bulle est la diffrence entre la valeur fondamentale et la valeur de march dun actif tablie partir des

EFFICIENCE DES MARCHS : UN SICLE APRS BACHELIER

anticipations des agents. La bulle est donc un actif de valeur fondamentale nulle qui a un prix positif sur le march. Pour autant, lvolution des bulles dans le temps savre alatoire en raison des possibilits darbitrage des agents et des contraintes sur la valeur terminale des actifs. Ainsi, dans limpossibilit de tester empiriquement la thorie des bulles de faon gnrale, lattention des chercheurs sest porte vers les sources de formation de cette dviation entre la valeur fondamentale et la valeur relle travers des tests de sur- (sous-) raction du march. Si le march surragit, les titres qui ont le plus mont dans le pass doivent baisser dans le futur, et, inversement, ceux qui ont plus baiss doivent monter. Les titres qui scartent de leur valeur fondamentale sont susceptibles de subir des corrections terme de sorte que cette diffrence puisse tre nulle. Si, au contraire, la stratgie contrariante, qui consiste acheter les titres perdants et vendre les gagnants, obtient une rentabilit anormale, cest que lhypothse de sur-raction du march se vrifie. DeBondt et Thaler (1985) ont test la stratgie contrariante sur les rendements mensuels des actions amricaines sur la priode 1926-1982. En classant les actions selon leurs rendements anormaux, ils trouvent que le portefeuille des gagnants rapporte en moyenne 5 % de plus que le march durant les 3 annes suivantes, alors que celui des perdants dpasse de plus de 20 % le rendement du march. Le succs des stratgies contrariantes court terme reste cependant controvers19. Une autre stratgie appele momentum a t teste par Jegadeesh et Titman (1993) et Chan, Lakonishok et Jegadeesh (1995) qui ont conclu lexistence de sous-raction, suite lannonce des bnfices. Comme le march rcompense les entreprises qui ont de bons rsultats, il nest pas surprenant que les valeurs des entreprises performantes montent avant de baisser long terme et inversement, les valeurs des entreprises moins performantes baissent avant de monter terme. De sorte quil est possible pour des gestionnaires de raliser des rendements anormaux en arbitrant sur ces deux catgories de titres. Un autre fait stylis qui contredit lefficience fondamentale des marchs est lnigme des fonds ferms (closed-end funds puzzle ). En fait, la valeur des parts des fonds doit tre lie celle du portefeuille auquel elles donnent droit. Ces parts ne peuvent tre liquides durant la priode dexistence des fonds. Peavy (1990) a montr que ces parts sont en moyenne plus chres que les portefeuilles sous-jacents au moment de la rcolte des fonds alors que leur valeur subit des dcotes fluctuantes pendant la dure de vie des fonds ferms. Lee, Shleifer et Thaler (1991) proposent une explication en termes dirrationalit des agents qui seraient plus nombreux sur le march des fonds ferms que sur les actifs sous-jacents pour expliquer lcart persistant entre les deux.

17

REVUE D'CONOMIE FINANCIRE

18

Lexplication des anomalies sur les marchs en termes dirrationalit des agents donnera naissance, ce qui est dsormais convenu dappeler finance comportementale20 qui trouve en fait ses origines dans la thorie de la rationalit limite de Simon (1982). Depuis lors, la psychologie conomique na cess de mettre en vidence des comportements irrationnels des agents dans un environnement incertain. Ainsi Kahneman et Tversky (1979) ont montr que les agents accordent plus dimportance aux informations nouvelles par rapport aux informations structurelles. Ce qui les conduirait extrapoler les tendances partir dun faible nombre dobservations et sur-ragir aux informations nouvelles. Inversement, le phnomne dancrage rvle que les individus sont rticents changer leurs croyances, ce qui les conduit sous-ragir des informations nouvelles. Par ailleurs, Weinstein (1980) a montr que les individus surestiment les probabilits des vnements favorables et sous-estiment celles des vnements dfavorables. En se basant sur leur estime propre, ils sont tents dtre sur-confiants en donnant plus de poids leurs propres capacits que ne le justifieraient leurs performances21. Daniel et Titman (2000) ont montr ainsi que ce phnomne de sur-confiance peut tre lorigine des anomalies sur les marchs financiers. Une autre explication behavioriste des anomalies sur les marchs financiers serait le mimtisme des agents sur les marchs et la contagion des opinions qui en rsultent22. Lorsque les individus sont mal informs, ils ont tendance se copier. Cette dynamique peut crer une convergence des cours boursiers dans une direction quelconque qui ne concide pas ncessairement avec la valeur fondamentale des titres. Le mimtisme peut aussi rsulter du suivisme des grants qui ont peur de perdre par rapport leurs concurrents. Par ailleurs, lordre des dcisions des agents peut rvler une interdpendance priodique de sorte que lagent va agir non seulement en fonction de ses propres dcisions antrieures, mais aussi travers lobservation des comportements de ceux qui ont agi avant lui, ce qui peut crer un effet boule de neige dans les cours boursiers. Lorientation behavioriste de la recherche sur lefficience des marchs ouvre, sans doute, un domaine riche en analyse comportementale des agents conomiques. La question reste, cependant, ouverte sur le comportement au niveau agrgatif long terme de ces irrationalits individuelles. Ainsi, la revue behaviorale de Fama (1998) argumente que ces anomalies sont alatoirement divises entre la sur-raction et la sous-raction, donc finalement compatibles avec lhypothse defficience des marchs. Il nempche que lhypothse dirrationalit des agents renforce la tentation interventionniste des autorits montaires sur les marchs financiers comme latteste laffirmation

EFFICIENCE DES MARCHS : UN SICLE APRS BACHELIER

dexubrance irrationnelle du prsident de la Federal Reserve, Alan Greespan, devant le Congrs amricain23. Afin de concilier les proccupations des gestionnaires avec celles des autorits publiques, les recherches sur la finance comportementale auraient tendance, dans le futur, sorienter vers la psychologie de groupe dans un cadre dquilibre gnral pour valuer le comportement agrgatif des agents sur les marchs24.

EFFICIENCE ALLOCATIONNELLE

Ce type defficience rsulte de la proprit de Pareto-optimalit des marchs financiers. Un march est dit allocationnellement efficient lorsquil alloue de faon paretienne les flux dpargne vers les meilleurs projets dinvestissement. Par ailleurs, un systme est rput paretooptimal lorsquon ne peut pas accrotre le bien-tre dun agent sans que soient lss un ou plusieurs autres agents. Ce principe, qui deviendra par la suite le fondement de lconomie du bien-tre, a t formul par Vilfredo Pareto, dont la version franaise fut publie en 1909. Lallocation paretienne des ressources est la consquence directe de la concurrence pure et parfaite, dont les proprits lquilibre ont t dmontres par Arrow et Debreu (1954). Avant cette dmonstration gnrale, lide dallocation efficiente des ressources par les marchs financiers est venue au pralable dArrow (1953) dans un papier prsent au sminaire dconomtrie du CNRS Paris. Mais cest Hayek (1945) qui avait dabord dfendu la proprit du march coordonner de faon efficace les actions individuelles. Le march financier constitue un laboratoire exprimental intressant de lconomie dArrow-Debreu en raison de la dynamique de la comptition. Cette hypothse de compltude des marchs compatible avec loptimalit paretienne a t, par la suite, mise en doute, notamment partir de larticle de Hart (1975) qui argumenta que lefficience serait contrainte par les restrictions allocatives des ressources sur les marchs incomplets25. La plupart des travaux ultrieurs ont t confins dans la dmonstration analytique de lquilibre sur ces types de marchs et les proprits de cet quilibre. Geanakoplos (1990) et Margill et Quinzii (1996) proposent une intressante introduction cette littrature qui souffre encore de manque de preuve empirique. Paralllement ce dbat sur lincompltude des marchs financiers, Merton (1992) a dmontr que les instruments financiers optionnels peuvent conduire la ralisation dconomie denvergure (spanning ) en compltant les marchs financiers. Ces rsultats montrent les proprits des instruments financiers drivs, quant la ralisation des marchs pareto-efficients. Ces proprits de spanning des produits drivs furent

19

REVUE D'CONOMIE FINANCIRE

20

confirmes par Sangare (1993) dans le cadre de lmergence du march secondaire pour la gestion de la crise dendettement international des annes 1980. Il convient de noter que lhypothse de spanning ne contredit pas celle qui postule que les marchs sont incomplets. Elle suppose simplement que les possibilits de compltude apparaissent par la suite, soit en tant que processus dadaptation du march dfaillant lui-mme (cas du march support par rapport au march driv), soit comme rsultat des arrangements institutionnels qui conditionnent la structure du march. En dautres termes, le processus de dfaillance (market failure ) et dadaptation des marchs financiers ouvre un champ inestim dans les annes venir pour la recherche en finance. Par exemple, lune des consquences de lincompltude des marchs est la prsence des investisseurs vreux qui agissent comme un dommage environnemental (ou pollution) en ce sens que leurs actions loigneraient les bons investisseurs. Ce qui prive certains marchs financiers de la proprit dallocation paretienne des ressources. Ces marchs sont alors vous aux investisseurs court-termistes mus par des motifs de spculation. On parlerait dans ce cas de la Loi de Gresham applique aux marchs financiers en ce sens que les mauvais investisseurs chasseraient les bons. Cest le cas par exemple sur de nombreux marchs mergents o cette externalit ngative des investisseurs vreux empche les investisseurs long-termistes dinvestir sur ces marchs. Cela pourrait expliquer les crises financires survenues au Mexique en 1995, en Asie en 1997, en Russie en 1998 et au Brsil en 1999, qui ont vu les possibilits de retrait massif des fonds spculatifs. Un sicle aprs avoir connu ses premiers fondements avec la thse de Louis Bachelier (1900), la thorie de lefficience des marchs a connu un dveloppement prodigieux au cours de ces dernires dcennies, au point de rendre floues les frontires entre les disciplines mathmatiques, conomiques, managriales et psychologiques. Curieusement, la thorie se nourrit de ses propres contradictions : les rsultats se disent et se contredisent au gr des approches analytiques et empiriques. Nous avons revu lvolution de cette prolifique littrature qui ne semblait plus cadrer avec la classification traditionnelle dEugne Fama (1970). La typologie gnrale que nous proposons canalise les recherches dans ce domaine en trois paradigmes : lefficience informationnelle, lefficience fondamentale et lefficience allocationnelle. Bien que ntant pas indpendants, ces trois paradigmes correspondent des approches diffrentes pour rpondre une mme question : lhypothse de lefficience des marchs financiers. En spcifiant les

EFFICIENCE DES MARCHS : UN SICLE APRS BACHELIER

dmarches propres chaque paradigme, cette typologie est de nature gnrer des questions nouvelles sur lesquelles peuvent se baser les recherches futures. Depuis une priode rcente, les rsultats venant de lefficience fondamentale, notamment dans son approche behavioriste, mettent rude preuve les rsultats antrieurs de lefficience informationnelle. Il semble, pour autant, quen utilisant les mmes hypothses analytiques, on puisse arriver contredire les rsultats au sein dun mme paradigme. Lvolution de la littrature sur lefficience informationnelle avait t longtemps marque par de tels rsultats contradictoires. Ces mmes dmarches ont cours aussi au sein de lefficience allocationnelle dans le dbat sur loptimalit de lquilibre dans les marchs complets et incomplets. Dans un environ schumpeterien marqu par lmergence perptuelle de nouveaux produits financiers, de nouvelles technologies et de nouvelles formes organisationnelles, la recherche sur lefficience doit-elle se singulariser ou se gnraliser ? En dautres termes, lefficience laquelle se rfre lanalyse conomique ou conomtrique serait-elle base sur le march support, le march driv, le nouveau march... ou alors tous ses marchs pris ensemble ? Faut-il aussi analyser le comportement des agents sur ces marchs individuellement ou agrgativement ? Sans doute, les rsultats attendus des modles thoriques et des tests empiriques sur lefficience des marchs dpendront du choix mthodologique ou tout simplement de la rponse ces questions.

21

NOTES

1. Malgr lintrt manifest par Cowles (1933). 2. Dun point de vue thorique, les modles traditionnels en finance reposent, pour la plupart, sur la validit de lhypothse defficience des marchs, que se soit le modle moyenne-variance de Markowitz (1952), le thorme de Modigliani et Miller (1958), le modle dvaluation des actifs financiers (MEDAF) de Sharpe (1964) - Lintner (1965) - Mossin (1966) - Black (1972) ou le modle dvaluation des options de Black et Scholes (1973). 3. Lvolution de cette littrature est rsume par Fama (1991). 4. Voir Roger (1988) ; LeRoy (1989) ; Gillet (1991). La tendance tant de concevoir la revue lintrieur dun segment de la recherche sur lefficience des marchs comme celle behaviorale de Barberis et Thaler (2004). 5. Working (1934) ; Kendall (1953) ; Osborne (1959). 6. Voir Muth (1961). 7. Cette classification des tests empiriques est due aussi Fama (1991) bien que des tudes soient antrieures cet article anniversaire. 8. Voir Brock (1988) ; Scheinkman et LeBaron (1989) ; Peters (1994).

REVUE D'CONOMIE FINANCIRE

9. Plus tard Fama et French (1996) ont propos un modle multifacteur qui serait compatible avec lexplication des anomalies. 10. Voir Black (1973) ; Copeland et Mayers (1982) ; Stickel (1985). ; Huberman et Kandell (1987). 11. Cette thorie est partie de Akerlof (1970) et Spence (1974). 12. Voir par exemple Cutler, Poterba et Summers (1990) et DeLong, Shleifer, Summers et Waldman (1990). 13. Ctait le point de dpart de Fama (1965). 14. Lesprance est considre ici au sens des anticipations rationnelles la Muth (1961). Bien que cette formulation analytique soit ultrieure, lesprit tait bien prsent dans lanalyse de la valeur de Fisher (1930). 15. Cette hypothse fut par la suite argumente par Shiller (1984) et Summers (1986). 16. Ces mmes rsultats taient tablis par Mankiw, Romer et Shapiro (1985, 1991). 17. Voir par exemple Hamilton (1987) qui avance que cette inconsistance de la politique montaire avant le crash de 1929 sexplique par le dcs de Benjamin Strong, prsident de Federal Reserve Bank of New York, qui pesait alors dun poids considrable dans la conduite de la politique montaire aux tats-Unis. 18. La thorie des bulles spculatives est elle-mme partie de lanecdote de Concours de beaut (Beauty Contest) de Keynes (1936). Cette littrature a t trs tt revue par Heri (1986). 19. Voir Howe (1986) et Lehman (1990). 20. Voir Shleifer (2000) et Hirshleifer (2001). 21. Voir Einhorn et Hogarth (1978). 22. Voir Orlan (1989) ; Kirman (1993) ; Artus (1995) ; Moscheto (1998). 23. Argumentation que Shiller (2000) a ritre. 24. Sur cette perspective, une approche dquilibre gnral applique par McGrattan et Prescott (2001) a conclu labsence de survaluation des marchs financiers amricains contrairement aux inquitudes des autorits publiques et aux rsultats actuels des modles behavioristes. 25. Des rsultats contraires ont t trouvs par Duffie et Shaffer (1986).

22

BIBLIOGRAPHIE

AKERLOF G. (1970), Market for lemons: quality uncertainty and the market mechanism , Quarterly Journal of Economics, 84, pp. 488-500. ALEXANDER S. (1961), Price movements in speculative markets: trends or random walk , Industrial Management Review, 2, pp. 7-26. ARROW K. J. (1953), Le rle des bourses de valeurs dans la rpartition la meilleure des risques , Cahiers du Sminaire dconomtrie, CNRS, pp. 40-47. ARROW K. J. et DEBREU G. (1954), Existence of an equilibrium for a competitive economy , Econometrica, 22, pp. 265-90. ARTUS P. (1995), Anomalies sur les marchs financiers, Paris, Economica. BACHELIER L. (1900), Thorie de la spculation , Anales de lEcole Normale Suprieure, 7, pp. 21-88. Trad. Angl. in P. Cootner (ed) The Radom Character of Stocvk Prices, Cambridge, MA : MIT Press, pp. 17-78. BALL R. et BROWN P. (1968), An empirical evaluation of accounting income numbers , Journal of Accounting Research, 6, pp. 159-178. BARBERIS N. et THALER R. (2004), A survey of behavioral finance , in G. M. Constantinides, M. Harris et R. M. Stulz (Eds.) Handbook of the economics of Finance, North-Holland.

EFFICIENCE DES MARCHS : UN SICLE APRS BACHELIER

BLACK F. (1972), Capital market equilibrium with restricted borrowing , Journal of Business, 45, pp. 444-54. BLACK F. (1986), Moise , Journal of Finance, 41, pp. 529-43. BLACK F. et SCHOLES M. (1973), The pricing of options and corporate liabilities , Journal of Political Economy, 81, pp. 637-54. BLANCHARD O. J. (1979) Speculative bubbles, crashes, and rational expectations , Economics Letters, 3, pp. 387-89. BLANCHARD O. J. et WATSON M. W. (1982), Bubbles, rational expectations, and financial markets in P. Watchel (ed.) Crises in the Economic and Financial Structure, Lexington, MA : Lexington Books. BROCK W. A., (1988) Nonlinearity and complex dynamics in economics and finance in P. W. Anderson et K. J. Arrow (eds) The Economy as an Evolving Complex System, Addison Wesley. BROCK W. A., DECHERT W. et SCHEINKMAN J. A. (1987), A test of independence based on the correlation dimension , University of Wisconsin-Madison. BROCK W. A., LAKONISHOK J. et LEBARON B. (1992), Simple technical trading rules and the stochastic properties of stock returns Journal of Finance, 45, pp. 1731-1764. CHAN L., JEGADEESH N. et LAKONISHOK J. (1996), Momentum strategies , Journal of Finance, 1, pp. 1681-1713. COOTNER P. (ed.) (1964), The Random Character of Stock Market Prices, Cambridge, MA : MIT Press. COPELAND T. et MYERS D. (1982), The value line enigma: a case study of the performance evaluation issues Journal of Financial Economics, 10, pp. 289-231. COWLES A. (1933), Can stock market forecasters forecast? , Econometrica, 1, pp. 309-324. CUTLER D. M., POTERBA J. M. et SUMMERS L. H. (1990), Speculative dynamics , Review of Economic Studies, 58, pp. 529-546. DANIEL K. et TITMAN S. (2000), Market efficiency in an irrational world , WPS N 7489, Cambridge, MA : National Bureau of Economic Research. DEBONDT W. F. M. et THALER R. (1985), Does the stock market overreact? , Journal of Finance, 40, pp. 793-805. DELONG J. B. et SHLEIFER A., SUMMERS L. et WALDMAN R. (1990), Noise trader risk in financial markets , Journal of Political Economy, 98, pp. 707-38. DICKEY F. et FULLER W. A. (1981), Likelihood ratio statistics for autoregressive time series with a unit root , Econometrica, 49, pp. 1057-1072. DODD D. L. et GRAHAM B. (1934), Security Analysis, New Yark, NY: McGraw-Hill. DOMINGUEZ K. M., FAIR R. C. et SHAPIRO M. D. (1988), Forecasting the depression: Harvard versus Yale , American Economic Review, 78, pp. 595-612. DUFFIE D. et SHAFER W. (1986), Equilibrium in incomplete markets II: generic existence in stochastic economies , Journal of Mathematical Economy, 15, pp. 199-216. EINHORN H. J. et HOGARTH R. M. (1978), Confidence in judgement: persistence of the illusion of validity , Psychological Review, 85 (5), pp395-416. EINSTEIN A. (1905), On the movement of small particles suspended in a stationary liquid demanded by the molecular-kinetic theory of heat Annals Physics, 17, repr. in A. Einstein (1959) Investigation on the Theory of the Brownian Movement, New York, NY : Dove. FAMA E. F. (1965), The behavior of stock market prices , Journal of Business, 38, pp. 38-105. FAMA E. F. (1970), Efficient capital markets: a review of theory and empirical work , Journal of Finance, 25, pp. 383-417. FAMA E. F. (1991), Efficient capital markets: II , Journal of Finance, 46, pp. 1575-1617. FAMA E. F. (1998), Market efficiency, long term return and behavioral finance , Journal of Financial Economics, 49, pp. 283-306. FAMA E. F. et BLUME M. (1966) Filter rules and stock market trading , Journal of Business, 39, pp. 226-41.

23

REVUE D'CONOMIE FINANCIRE

FAMA E. F., FISHER L., JENSEN M. et ROLL R. (1969) The adjustment of stock prices to new information , International Economic Review, 10, pp. 1-21. FAMA E. F. et FRENCH K. R. (1988), Permanent and temporary components of stock prices , Journal of Political Economy, 96, pp.246-273. FAMA E. F. et FRENCH K. R. (1996), Multifactor explanation of asset pricing anomalies , Journal of Finance, 47, pp. 1575-618. FISHER I. (1930), The Theory of Interest. New York: MacMillan. FLAVIN M. A. (1983), Excess volatility in the financial markets: a reassessment of the empirical evidence , Journal of Political Economy, 91, pp. 929-56. FONTAINE P. (1990), La volatilit des marchs dactions , Finance, 11, pp. 43-65. FRIEDMAN M. et SCHWARTZ A. (1963), A Monetary History of the United States: 1867-1960, Princeton, NJ : Princeton University Press. GALBRAITH J. K. (1954), The Great Crash of 1929. Boston, MA: Houghton. GALESNE A. (1975), Performance and validity of filter test rules on the Paris Bourse , in B. Jacquillat (ed.) European Finance Association Proceedings, Amsterdam: North-Holland. GEANAKOPLO (1990), An introduction to general equilibrium with incomplete asset markets , Journal of Mathematical Economics, 19, pp. 1-38. GILLET R. (1991), Lefficience du march boursier : aspects thoriques et empiriques , Universit Catholique de Louvain. GIRERD-POTIN I. et TARAMASCO O. (1994), Les rentabilits la bourse de Paris sont-elles chaotiques? , Revue Economique, 45 (2), pp. 215-238. GODFREY M. , GRANGER C. et MORGENSTERN O. (1964), The random walk hypothesis of stock market behavior , Kyklos, 17, pp. 1-30.

24

GRANGER C. W. et MORGENSTERN O. (1963), Spectral analysis of New York stock market prices , Kyklos, 16, pp. 1-27. GRAR A. (1994), Incidence des divisions dactions et des distributions gratuites sur la valeur : une tude empirique sur le march franais entre 1977 et 1990, Thse de Doctorat, Universit de Paris-IX-Dauphine. GRASSENBERGER P. et PROCACCIA I. (1983), Measuring the strangeness of strange attractors , Physica, D9, pp. 189-208. GROSSMAN S. J. (1976), On the efficiency of competitive stock markets where traders have diverse information , Journal of Finance, 31, pp.573-585. GROSSMAN S. J. et STIGLITZ J. E. (1980), On the impossibility of informationally efficient markets , American Economic Review, 70, pp. 393-408. HAMILTON J. D. (1987), Monetary factors in the great depression , Journal of Monetary Economics, 19 (2), pp145-169. HAMON J. (1977), Prvisions des cours boursiers et mthodes points croix : une simulation partir des valeurs franaises , Analyse Financire, 22, pp.24-37. HAMON J. et JACQUILLAT B. (1992), Le march franais des actions - tudes empiriques, Paris : Presses Universitaires de France, 457, p. HART O. D. (1975), On the optimality of the equilibrium when the market structure is incomplete , Journal of Economic Theory, 11, pp. 418-43. HAWAWINI G. (1985), European Equity Markets: Price Behavior and Efficiency, New York: Salomon Brothers Center for the Study of Financial Institutions. HAYEK F. A. von (1945), The use of knowledge in society , American Economic Review, 35,"pp. 519-530. HERI E. W. (1986), Irrationales rational Gesehen : eine bersicht ber die Theorie des Bulles , Schweizerische Zeitschrift fr Volkswirtschaft und Statistik, 122, pp. 163-86. HIRSHLEIFER D. (2001), Investor psychology and asset pricing , Journal of Finance, 56 (4) : 1533-97. HOWE J. S. (1986), Evidence on stock market overreaction , Financial Analysts Journal, 42 (4), pp. 74-77.

EFFICIENCE DES MARCHS : UN SICLE APRS BACHELIER

HUBERMAN G. et KANDELL S. (1987), Value line rank and firm size , Journal of Business, 60 (4), pp. 577-589. JAFFE J. (1974), The effect of regulation changes on insider trading , Bell Journal of Economics and Management Science, 5, pp. 93-121. JEGADEESH N. (1990), Evidence of predictable behavior of security returns , Journal of Finance, 45, pp. 881-898. JEGADEESH N. et TITMAN S. (1993), Returns to buying winners and selling losers: Implications for stock markets efficiency , Journal of Finance, 48, pp. 65-91. KAHNEMAN D. et TVERSKY A. (1979), Prospects theory: An analysis of decision under risk , Econometrica 47 (2), pp. 263-291. KENDALL M. (1953), The analysis of economic time series. Part I: Prices , Journal of the Royal Statistical Society, 96, pp. 11-25. KEYNES J. M. (1936), The General Theory of Unemployment, Interest, and Money, New York: MacMillan. KIRMAN A. (1993), Ants, rationality and recruitments , Quarterly Journal of Economics, 108 (1), pp137-156. KLEIDON A. (1986), Variance bounds tests and stocks prices valuation models , Journal of Political Economy, 94, pp. 953-1001. LEE C. M. C., SHLEIFER A. et THALER R. H. (1991), Investor sentiment and the closed-end fund puzzle , Journal of Finance, 46 (1), pp. 75-109. LEHMAN B. (1990), Fads, martingales, and market efficiency , Quarterly Journal of Economics, 105 (1), pp. 1-28. LEROY S. F. (1989), Efficient capital markets and martingales , Journal of Economic Literature, 27, pp. 1583-1621. LEROY S. F. et PORTER R. (1981), The present-value relation: tests based on implied variance bounds , Econometrica, 49, pp. 97-113. LINTNER J. (1965), The valuation of risky assets and the selection of risky investments in stock portfolios and capital budget , Review of Economics and Statistics, 47, pp. 13-37. MCGRATTEN E. R. et PRESCOTT E. (2001), Is the market overvalued? , Federal Reserve Bank of Minneapolis Quarterly Review, 24, pp. 20-40. MAGILL M. et QUINZII M. (1996), Theory of Incomplete Markets, Cambridge, MA: MIT Press. MANDELBROT B. (1963), The variations of certain speculative prices , Journal of Business, 36, pp. 392-417 MANKIW G. N., ROMER D. et SHAPIRO M. D. (1985), An unbiased reexamination of stock market volatility , Journal of Finance, 40, pp. 677-89. MANKIW G. N., ROMER D. et SHAPIRO M. D. (1991), Stock markets forecastability and volatility : A statistical appraisal , Review of Economic Studies, 58, pp. 455-477. MARKOWITZ H. (1952), Portfolio selection Journal of Finance, 7, pp. 77-91. MARSH T. A. et MERTON R. C. (1987), Dividend behavior for the aggregate stock market , Journal of Business, 60, pp. 677-89. MERTON R. C. (1992), Continous-Time Finance, Oxford: Basil Blackwell. MODIGLIANI F. et MILLER M. (1958), The cost of capital, corporation finance and the theory of investment , American Economic Review, 48, pp. 261-97. MOSCHETO B.-L. (1998), Mimtisme et Marcjh Financier, Paris : Economica. MOSSIN J. (1966), Equilibrium in capital market , Econometrica, 34, pp. 261-297. ORLAN A. (1989), Comportements mimtiques et diversit des opinions sur les marchs financiers in H. Bourguinat et P. Artus (d.) Thorie conomique et crises des marchs financiers, Paris, conomica, pp.45-65. OSBORNE M. (1959) Brownian motions in the stock market , Operations Research, 7, pp. 145-73. PAROTO V., (1909), Manuel dconomie politique, Paris : Giard.

25

REVUE D'CONOMIE FINANCIRE

PEARSON K. et RALEYGH L. (1905), The problem of random walk , Nature, 72. PETERS E. E. (1994), Fractal Markets Analysis, New York, NY: Wiley. PEAVY J. (1990), Return on initial public offerings of closed-end funds , Review of financial Studies, 3, pp. 695-708. PHILIPS P. C. (1987), Time series regression with unit root , Econometrica, 55, pp. 277-302. ROGER P. (1988), Thorie des marchs efficients et asymtrie dinformation : une revue de la littrature , Finance, 9, pp. 57-97. SAMUELSON P. A. (1965), Proof that properly anticipated prices fluctuate randomly , Industrial Management Review, 6: 41-49. SAMUELSON P. A. (1973), Proof that properly discounted present values of assets vibrate randomly , Bell Journal of Economics, 4, 369-74. SANGARE S. (1993), Stratgies Financires face lEndettement International : les Options de Swaps, Thse de Doctorat, Universit dAix-Marseille. SANGARE S. A. (2003), Signalling equilibrium enforcement by trading on informational advantage , Casle Working Papers Series, Universit (1986), Insiders profit, cost of trading, and market efficiency , Journal of Financial Economics, 16, pp. 189-212. SHARPE W. F. (1964), Capital asset prices : A theory of market equilibrium under conditions of risk , Journal of Finance, 19, pp. 45-25-42. SCHEINKMAN J. A. et LEBARON B., (1989), Nonlinear dynamics and stock returns , Journal of Business, 62 (3), pp. 311-337. SCHOLES M. et WILLIAMS J. (1977), Estmating betas from nonsynchronous data , Journal of Financial Economics, 5, pp. 309-327. SHILLER R. J. (1981), Do stock prices move too much to be justified by subsequent changes in dividends , American Economic Review, 71, pp.421-36. SHILLER R. J. (1984), Stock prices and social dynamics , Brookings papers on Economic Activity, 2, pp. 457-498. SHILLER R. J. (2000), Irrational Exuberance, Princeton: Princeton University Press. SHLEIFER A. (2000), Inefficient Markets: An Introduction to Behavioral Finance, Clarendon Lectures, Oxford University Press. SIMON H. A. (1982), Models of Bounded Rationality, Cambridge, MA: MIT Press. SOLNIK B. (1973), Note on the validity of one random walk for european stock prices , Journal of Finance, 28 (5), pp. 1151-1159. SPENCE M. (1974), Market Signaling, Cambridge, MA : Harvard University Press. STICKEL S. E. (1985), The effect of value line investment survey rank change on common stock prices , Journal of Financial Economics, 14, pp. 121-144. SUMMERS L. (1986), Does the stock market rationally reflect fundamental values? , Journal of Finance, 41, pp. 591-601. WEINSTEIN N. D. (1980), Unrealistic optimism about future life events , Journal of Personality and Social Psychology, 39, pp. 806-820. WILLIAMS J. B. (1938), Theory of Investment Value, Amsterdam: North-Holland. WORKING H. (1934), A random difference series for use in the analysis of time series , Journal of the American Statistical Review, 29, pp. 11-24.

26

You might also like

- Traité de gestion de portefeuille, 5e édition actualisée: Titres à revenu fixe et produits structurés - Avec applications Excel (Visual Basic)From EverandTraité de gestion de portefeuille, 5e édition actualisée: Titres à revenu fixe et produits structurés - Avec applications Excel (Visual Basic)No ratings yet

- Efficience Et Inefficience Des Marches FinanciersDocument11 pagesEfficience Et Inefficience Des Marches FinanciersmajdiNo ratings yet

- L'efficience Des MarchésDocument6 pagesL'efficience Des MarchésIkram LaNo ratings yet

- L'EFFICIENCE INFORMATIONNELLE DES MFsDocument15 pagesL'EFFICIENCE INFORMATIONNELLE DES MFsAya El hadriNo ratings yet

- 10-Rapport Sur L'efficience-Des-MarchésDocument20 pages10-Rapport Sur L'efficience-Des-Marchésmarouane belbahiNo ratings yet

- Rapport D'efficience Des Marchés FinanciersDocument24 pagesRapport D'efficience Des Marchés FinanciersAmine LrhaichNo ratings yet

- Efficience Du Marché Et Finance ComportementalDocument12 pagesEfficience Du Marché Et Finance ComportementalAhmed AlouiniNo ratings yet

- ENCG Finance de MarchéDocument12 pagesENCG Finance de Marchékq,qlNo ratings yet

- 1 - La Constitution de La Théorie FnancièreDocument15 pages1 - La Constitution de La Théorie FnancièreEL MAJDOUBI RAJAANo ratings yet

- Fiche de Lecture Sur L'efficience Des MarchésDocument4 pagesFiche de Lecture Sur L'efficience Des MarchésissamNo ratings yet

- Efficience Des MarchésDocument70 pagesEfficience Des Marchéskelle123No ratings yet

- Chapitre Efficience Des MarchésDocument10 pagesChapitre Efficience Des MarchésFreeman TcheNo ratings yet

- MarchéDocument39 pagesMarchéEl MehdiNo ratings yet

- Chapitre Introductif. Les Marchés DérivésDocument14 pagesChapitre Introductif. Les Marchés Dérivéssahar0% (1)

- Fiche 4 - La ProductivitéDocument6 pagesFiche 4 - La ProductivitéMme et Mr LafonNo ratings yet

- Le Model Classique Et La Critique KeynesienneDocument51 pagesLe Model Classique Et La Critique KeynesienneAnass YioNo ratings yet

- Théorie de Portefeuille - 220212Document16 pagesThéorie de Portefeuille - 220212Lynda SyNo ratings yet

- Finance de MarchéDocument1 pageFinance de MarchéBelaghmiNo ratings yet

- Exposé PPT Productivité Déf & Sources PDFDocument11 pagesExposé PPT Productivité Déf & Sources PDFgibril100% (1)

- La Bourse de BeyrouthDocument122 pagesLa Bourse de Beyrouthab2oNo ratings yet

- 3 Théorie Des Coûts de TransactionDocument12 pages3 Théorie Des Coûts de TransactionHuda LaamraniNo ratings yet

- Attribution de PerformanceDocument40 pagesAttribution de Performancegallardo_mendozaNo ratings yet

- La Methodologie Detude Evenement 2022 AoutDocument9 pagesLa Methodologie Detude Evenement 2022 AoutAhmed SerrarNo ratings yet

- Finance Du MarchéDocument12 pagesFinance Du Marchémohamed100% (1)

- M1 TF06 Structure Financ Et Cout Capital PDFDocument74 pagesM1 TF06 Structure Financ Et Cout Capital PDFEnseignant Universiataire75% (4)

- Les Asymetries de L'informationDocument4 pagesLes Asymetries de L'informationTahaElGamouji100% (1)

- NabilDocument15 pagesNabilaicha Bouskine100% (1)

- CCCCDocument113 pagesCCCCEL MAOULI ZAKARIANo ratings yet

- Chapitre 1 - Marchés Financiers Et Efficience Des MarchésDocument14 pagesChapitre 1 - Marchés Financiers Et Efficience Des MarchésZaki BrahmiNo ratings yet

- Etude Econometrique de L'efficience Informationnelle Du Marché Boursier MarocainDocument18 pagesEtude Econometrique de L'efficience Informationnelle Du Marché Boursier MarocainVenise003No ratings yet

- Les Produits D Riv SDocument19 pagesLes Produits D Riv SSomnium LucidusNo ratings yet

- Quelles Sont Les Limites de La Théorie Keynésienne Daprés Les MonétaristesDocument2 pagesQuelles Sont Les Limites de La Théorie Keynésienne Daprés Les MonétaristesZakariaeNo ratings yet

- Approche Dynamique RAPPORTDocument5 pagesApproche Dynamique RAPPORTthe oneNo ratings yet

- Evaluation Financière Des EntreprisesDocument8 pagesEvaluation Financière Des EntreprisesSamuel PachNo ratings yet

- Mesure de La PerformanceDocument44 pagesMesure de La PerformanceyoubixNo ratings yet

- Econometrie TD 3 SujetDocument6 pagesEconometrie TD 3 SujetSAFONo ratings yet

- Ajouts Conclusion MEA Vs MEDAFDocument1 pageAjouts Conclusion MEA Vs MEDAFAkram SayrNo ratings yet

- Le Marché Des Changes ComptantDocument4 pagesLe Marché Des Changes ComptantWalid TsouliNo ratings yet

- Determinants TchangeDocument41 pagesDeterminants TchangeOualidAbadaNo ratings yet

- Support Évaluation Des ObligationsDocument5 pagesSupport Évaluation Des ObligationsMahfoudi MohamedNo ratings yet

- Analyse en Composantes Principales (ACP) SuivieDocument48 pagesAnalyse en Composantes Principales (ACP) SuivieSouad BouabanaNo ratings yet

- Pdfslide - Tips Analyse Rapport de Stage Al Omrane Agadir Travail Ait HidapdfDocument7 pagesPdfslide - Tips Analyse Rapport de Stage Al Omrane Agadir Travail Ait HidapdfSafae BarakatNo ratings yet

- Cours6 ARIMADocument15 pagesCours6 ARIMAAlainNo ratings yet

- Intro A La BourseDocument18 pagesIntro A La BourseDorcas OuattaraNo ratings yet

- Agdal Alternatives de Financement Et Plan de FinancementDocument59 pagesAgdal Alternatives de Financement Et Plan de FinancementKhadijaNo ratings yet

- Pfe CcaDocument96 pagesPfe Ccafadali amineNo ratings yet

- Strategie IndustrilleDocument9 pagesStrategie Industrilleadil100% (1)

- Memoire de Master en Gpe Eteki - EloundouDocument77 pagesMemoire de Master en Gpe Eteki - EloundouEmmanuel TchoudjoNo ratings yet

- Qlqe MEDAFDocument4 pagesQlqe MEDAFMeryem KhattarNo ratings yet

- La Theorie Des Cout de TransactionDocument17 pagesLa Theorie Des Cout de TransactionLilia LinaNo ratings yet

- Efficacité Des Outils de Contrôle de Gestion Dans Le Pilotage DesDocument19 pagesEfficacité Des Outils de Contrôle de Gestion Dans Le Pilotage DesGuy EkaniNo ratings yet

- Exposé FinanceDocument6 pagesExposé Financeتوبة نصووحةNo ratings yet

- UM6SSDocument107 pagesUM6SSEl MehdiNo ratings yet

- Inteligence EconomiqueDocument18 pagesInteligence EconomiquemedNo ratings yet

- Mémoire-Khaled Chouat-Version Finale PDFDocument113 pagesMémoire-Khaled Chouat-Version Finale PDFKhaled ChouatNo ratings yet

- Syllabus PDFDocument1 pageSyllabus PDFjaonasy100% (1)

- La Mondialisation Et La Gestion InternationaleDocument30 pagesLa Mondialisation Et La Gestion InternationaleAmal AmalNo ratings yet

- Analyse Des Déterminants de La Consommation Des Ménages Au Bénin: Une Approche Par Le Modele A Correction D'erreurDocument74 pagesAnalyse Des Déterminants de La Consommation Des Ménages Au Bénin: Une Approche Par Le Modele A Correction D'erreurbohoun_ghis100% (2)

- Cours 2Document71 pagesCours 2Noël ThiombianoNo ratings yet

- Etude ProjetDocument6 pagesEtude ProjetMichael AgneroNo ratings yet

- Dissertation Sur La Constitution de La SA Derniere VersionDocument5 pagesDissertation Sur La Constitution de La SA Derniere Versionimane ramzyNo ratings yet

- Alternance - Cultivez Les Talent - Antoine PennaforteDocument210 pagesAlternance - Cultivez Les Talent - Antoine Pennaforteelric NoirtinNo ratings yet

- ANAFLOUSS Et AlDocument8 pagesANAFLOUSS Et AlOmar IchakdiNo ratings yet

- La Gestion de Relation Client Dans Le Secteur Bancaire: Encadré Par: Pr. Mohamed KHADIRDocument6 pagesLa Gestion de Relation Client Dans Le Secteur Bancaire: Encadré Par: Pr. Mohamed KHADIRAya DraiiNo ratings yet

- Observatoire Boulangeries Patisseries 2020Document4 pagesObservatoire Boulangeries Patisseries 2020srNo ratings yet

- La Theorie Des ContraintesDocument28 pagesLa Theorie Des Contraintesmissor89100% (1)

- Les Assurances Sur La Vie - R. Van Gompel PDFDocument211 pagesLes Assurances Sur La Vie - R. Van Gompel PDFKatia Jean-Etienne KoneNo ratings yet

- L'essentiel Du Droit Du TravailDocument49 pagesL'essentiel Du Droit Du TravailEliphaze OuanizoloNo ratings yet

- Oral SESDocument2 pagesOral SESugue2128-BsB-No ratings yet

- Manuel Sur Les Enquêtes de La CorruptionDocument164 pagesManuel Sur Les Enquêtes de La CorruptionjiceytechNo ratings yet

- Loi de F 2014 AlgerieDocument48 pagesLoi de F 2014 AlgerieNafiou KamelNo ratings yet

- Examens National 2bac Se Eco Gen 2017 Avec La CorrectionDocument15 pagesExamens National 2bac Se Eco Gen 2017 Avec La Correctionabdessamad yacoubiNo ratings yet

- Mi 33 1Document10 pagesMi 33 1Ousse MANo ratings yet

- C2003 FR - ÉlèvesDocument323 pagesC2003 FR - ÉlèvesRodigari ThomasNo ratings yet

- Offre Coaching DAFDocument11 pagesOffre Coaching DAFGondwanais LamdaNo ratings yet

- Facture Situation 5 Et Solde - f202300018Document4 pagesFacture Situation 5 Et Solde - f202300018qanbarovelmar1987No ratings yet

- Metiers Du Genie Chimique PDFDocument148 pagesMetiers Du Genie Chimique PDFAmenNo ratings yet

- 2016 Stage-Rc2 Fiche-Salaire Veleve MG-PFDocument14 pages2016 Stage-Rc2 Fiche-Salaire Veleve MG-PFFati MjNo ratings yet

- KTABDocument5 pagesKTABMohamed BougatayaNo ratings yet

- Emplois Du Temps L3 S1 2019Document5 pagesEmplois Du Temps L3 S1 2019Yacine HochicheNo ratings yet

- Comment Passer de L'idée Au ProjetDocument43 pagesComment Passer de L'idée Au ProjetJallal Diane100% (1)

- Brochure D'accueilDocument13 pagesBrochure D'accueilKhiter YoucefNo ratings yet

- L'indemnité de Licenciement: Montant Et Calcul: Exonérations de Cotisations SocialesDocument5 pagesL'indemnité de Licenciement: Montant Et Calcul: Exonérations de Cotisations SocialesTuo Tepogo StephaneNo ratings yet

- TD 2ème Année S3 Tronc Commun ADF ENCG El Jadida 2020 2021 N 1 PDFDocument1 pageTD 2ème Année S3 Tronc Commun ADF ENCG El Jadida 2020 2021 N 1 PDFAbdelkhalek Ouassiri100% (1)

- Plan D Action 2021Document42 pagesPlan D Action 2021rachida100% (2)

- Convention Collective Du BeninDocument29 pagesConvention Collective Du BeninSeverinNo ratings yet

- Rapport Public 2018Document64 pagesRapport Public 2018OTNo ratings yet