You might also like

- Luis Joyanes Aguilar Programacion en C CAPITULO 5-6Document36 pagesLuis Joyanes Aguilar Programacion en C CAPITULO 5-6Pablo GarcíaNo ratings yet

- Funciones Ministerio de Finanzas Públicas y AtribucionesDocument4 pagesFunciones Ministerio de Finanzas Públicas y AtribucionesPablo GarcíaNo ratings yet

- Vocabulario de Quich eDocument35 pagesVocabulario de Quich ePablo GarcíaNo ratings yet

- Ejemplo de Un Cierre Contabl1Document5 pagesEjemplo de Un Cierre Contabl1Pablo GarcíaNo ratings yet

- Cuestionario de Responsabilidad para NiñosDocument3 pagesCuestionario de Responsabilidad para NiñosKarla Ayala50% (4)

- Laboratorio Capacidad CalorificaDocument12 pagesLaboratorio Capacidad CalorificaJuan Carlos Farfan RomeroNo ratings yet

- Anexo #7 Informe Auditoría Metalmecanica RR S.A.SDocument4 pagesAnexo #7 Informe Auditoría Metalmecanica RR S.A.Szulay katherine torres moreno100% (1)

- GCC-F-55 - FormatoDeclaracionjuramentadadelanoexistenciadeconflictodeinteresversion - P2592 Grupo 2Document2 pagesGCC-F-55 - FormatoDeclaracionjuramentadadelanoexistenciadeconflictodeinteresversion - P2592 Grupo 2Claudia LopezNo ratings yet

- Retos Arduino-Básico 1Document7 pagesRetos Arduino-Básico 1Victor Alfaro PatracaNo ratings yet

- CAVALIDocument25 pagesCAVALIEduardo GómezNo ratings yet

- DECRETO 90 - 1993 Q Asigna Funciones A Organos Administrativos de La JADocument3 pagesDECRETO 90 - 1993 Q Asigna Funciones A Organos Administrativos de La JAjoseNo ratings yet

- Midas NFX 2017 R1Document3 pagesMidas NFX 2017 R1Alberth HuamanNo ratings yet

- PA Base de DatosDocument2 pagesPA Base de DatosRicardo GBNo ratings yet

- MitoanalisisDocument5 pagesMitoanalisisjose lizarragaNo ratings yet

- Norma Técnica Ntc-Iso Colombiana 22000Document18 pagesNorma Técnica Ntc-Iso Colombiana 22000Natalia ApolinarNo ratings yet

- Cuadro Kraepelin 6ta y 8va Críticas de Los Franceses y BleulerDocument6 pagesCuadro Kraepelin 6ta y 8va Críticas de Los Franceses y BleulerDaiana Ayelén100% (1)

- Osteología Del CráneoDocument89 pagesOsteología Del CráneoJuan Daniel Flggr RamirezNo ratings yet

- PC2 TermoDocument8 pagesPC2 TermoJack Pier RamosNo ratings yet

- S1 - Cuatro Operaciones IDocument2 pagesS1 - Cuatro Operaciones IOmar RamirezNo ratings yet

- Quimica Practica 5Document26 pagesQuimica Practica 5Flor De MariaNo ratings yet

- Jacques Pierre Amette La Amante de BrechtDocument164 pagesJacques Pierre Amette La Amante de Brechtmcclane3No ratings yet

- I BIM - 1er. Año - ALG - Guía 1 - Revisión de Elementos AlDocument8 pagesI BIM - 1er. Año - ALG - Guía 1 - Revisión de Elementos AlErick Alexander Aguirre AncajimaNo ratings yet

- Guia Pastillas GuitarraDocument10 pagesGuia Pastillas GuitarraMartinFebreiroNo ratings yet

- Lab3 Ensayo de Deformación de Vigas - Grupo 6Document12 pagesLab3 Ensayo de Deformación de Vigas - Grupo 6jose antonio capcha collazosNo ratings yet

- 2010 Informe Tecnico Seguridad Del PacienteDocument12 pages2010 Informe Tecnico Seguridad Del PacienteAntonio TincopaNo ratings yet

- Destreza 1Document3 pagesDestreza 1Fernando CuaranNo ratings yet

- Practica de SBRDocument24 pagesPractica de SBR25hbaamNo ratings yet

- Cienaga AmbientalDocument21 pagesCienaga AmbientalBaltasar Herrera RoviraNo ratings yet

- Con Focal Xray MicroDocument215 pagesCon Focal Xray MicroFrancisco José Ager VázquezNo ratings yet

- Solicitud de Revocatoria DirectaDocument7 pagesSolicitud de Revocatoria DirectaLuis Manuel Padaui OrtizNo ratings yet

- Sesión 06 - Siaf IngresosDocument6 pagesSesión 06 - Siaf IngresosJosue GarciaNo ratings yet

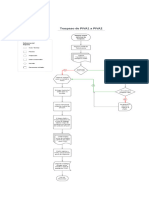

- Procesos de Envios de PIVA1 A PIVA2Document1 pageProcesos de Envios de PIVA1 A PIVA2casa.maravillas273No ratings yet

- Ev4 - Planificar - Rutas - Transp - Distribucion - HENRY BENITEZ - ALEXANDER PANIAGUADocument7 pagesEv4 - Planificar - Rutas - Transp - Distribucion - HENRY BENITEZ - ALEXANDER PANIAGUATorres ValentinaNo ratings yet

- Arte y ReligiónDocument10 pagesArte y ReligiónARIANA LOPEZ100% (1)