Professional Documents

Culture Documents

CG08 Lectura

Uploaded by

xntrgOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

CG08 Lectura

Uploaded by

xntrgCopyright:

Available Formats

Unidad V

Conta bilida d gener a l

Esquema conceptual: Unidad V

Denicin

Sistematizacin Valuacin Procesamiento Evaluacin Informacin Seleccin Diseo Instalacin

Etapas

1. Proceso contable

UNIDAD V Registro de las transacciones de una entidad

92

3. Registro manual de operaciones. Diario continental

Ejemplos

2. Registro de operaciones

Elementos para el registro

Diario continental Diario tabular Mtodo centralizador Mtodo de plizas

Registro manual

Libros de contabilidad Libro diario Libro mayor

Unida d V. R egistro de l a s tr a ns accione s de una entida d

Semana 8

Presentacin

l registro de las operaciones es de suma importancia para producir informacin que sea til a las personas; sin embargo, no debemos perder de vista que un documento o una transaccin por s mismos no son suficientes para tomar decisiones acertadas. En esta unidad abordaremos el proceso mediante el cual cada una de las operaciones realizadas por la entidad se transforma en informacin que permite a los interesados tomar decisiones, es decir, el proceso por el que las operaciones adquieren un significado. De la misma manera, estudiaremos las diferentes alternativas para procesar la informacin.

Objetivos especcos

El alumno aplicar los principios para el registro contable de las operaciones cotidianas de una empresa en un esquema globalizado. 93

Tema y subtemas

V Registro de las transacciones de una entidad

V.1 V.2 V.3

Proceso contable Registro de operaciones Registro manual de operaciones. Diario continental

Conta bilida d gener a l

V.1 Proceso contable

Denicin de proceso contable

El proceso contable es el conjunto de fases a travs de las cuales la contadura pblica obtiene y comprueba la informacin plasmada en los estados financieros. Las fases en que se divide este proceso son: Sistematizacin Valuacin Procesamiento Evaluacin Informacin

Qu entiendes por proceso?

Fase de sistematizacin

La fase inicial del proceso contable es la de sistematizacin. En esta etapa se establece el sistema por medio del cual los elementos de la contabilidad se organizan para que sta alcance su objetivo. La sistematizacin implica el establecimiento de un sistema de informacin financiera. Las etapas que integran la fase de sistematizacin del proceso contable son: Seleccin Diseo Instalacin Analicemos a detalle cada una de estas etapas: 1. Seleccin. La seleccin de un sistema de informacin financiera consiste en elegir los procedimientos y mtodos que, de acuerdo con las circunstancias, resulten ms adecuados para la entidad correspondiente. Para seleccionar con acierto el sistema de informacin financiera es necesario conocer la naturaleza y caractersticas de la entidad econmica y elegir el procedimiento de procesamiento de datos que se adecue a dichas caractersticas. Para la seleccin del sistema de informacin financiera es necesario conocer los siguientes aspectos de la entidad: Actividad o giro de la entidad: se determina por la clase de mercanca que vende o por el servicio que presta. Marco legal: rgimen bajo el que se encuentra constituida la entidad, ya sea como persona fsica o como persona moral. Polticas de operacin: forma en que la empresa realiza sus transacciones financieras. Tamao de la entidad: es decir, si la empresa se considera micro, pequea, mediana o grande. Para establecer el procesamiento de datos, debe elegirse entre los siguientes:

94

Etapa de seleccin

Unida d V. R egistro de l a s tr a ns accione s de una entida d

Procedimiento manual: es el procesamiento de las transacciones que se efecta manualmente en libros de contabilidad. La captacin de los datos que dan origen a la informacin financiera se realiza mediante la escritura sobre documentos, utilizando lpiz o pluma. Procedimiento mecnico: es el procesamiento de las operaciones que se efecta por medio de mquinas de contabilidad, incluyendo el uso de mquinas auxiliares como sumadoras, calculadoras, de escribir, etc. Aunque es posible que la captacin de datos se efecte en algunos casos siguiendo el procedimiento manual, muchos de los datos se captan tambin mediante mquinas especficas, como las facturadoras que formulan la factura o comprobante de venta. Procedimiento electrnico: es el procesamiento de las operaciones que se lleva a cabo por medio de mquinas electrnicas o computadoras con un software especializado. 2. Diseo. Informacin financiera es la comunicacin de sucesos relacionados con la obtencin y aplicacin de recursos materiales, expresados en unidades monetarias. Para que la informacin financiera cumpla fielmente su cometido, debe reunir las caractersticas cualitativas de los estados financieros. El diseo del sistema de informacin financiera incluye el catlogo de cuentas, los documentos fuente, los diagramas de flujo, la gua de procesamiento y los informes. Catlogo de cuentas: es una lista o numeracin pormenorizada y clasificada de los conceptos que integran el activo, pasivo, capital contable, ingresos y egresos de una entidad econmica. Documentos fuente: es el instrumento fsico de carcter administrativo que capta, comprueba, justifica y controla transacciones financieras efectuadas por la entidad econmica, aportando los datos necesarios para su procesamiento en la contabilidad. El diseo de los documentos fuente implica establecer su objetivo, justificar su implantacin, determinar su costo y estudiar su operacin. Diagrama de flujo: el flujo de documentos es el trnsito que stos siguen desde su lugar de origen hasta llegar a las diferentes divisiones de la organizacin. Por su parte, el diagrama de flujo es un esquema en el que, por medio de figuras geomtricas conectadas por flechas, se indica el trmite de los documentos que maneja la entidad. Gua de procesamiento: instructivo en el que se seala el procedimiento para registrar una operacin, partiendo de su origen. Informes: la fase de sistematizacin incluye la prevencin de la informacin financiera principal y adicional que requieren quienes toman las decisiones. Para ello debe establecerse el tipo de informacin requerida: divisin que la demanda o que la genera, periodicidad y plazo de entrega, presentacin y contenido deseado. 3. Instalacin. La instalacin del sistema de informacin financiera se efecta una vez que ste ha sido aprobado y se han adquirido los recursos

Etapa de diseo

95

Etapa de instalacin

Conta bilida d gener a l

para su aplicacin. La instalacin implica la observancia de los procedimientos y mtodos establecidos, los cuales deben concentrarse en un manual sobre sistematizacin contable.

Fase de Valuacin

Fase de procesamiento

96

Fase de evaluacin

Fase de informacin

La segunda fase del proceso contable es la de valuacin, que consiste en la accin de asignar un valor a los recursos y a las obligaciones que adquieren las entidades econmicas para lograr sus objetivos. En esta fase se requiere cuantificar los elementos que intervienen en las transacciones financieras en trminos de unidades monetarias, de acuerdo con reglas de cuantificacin contenidas en la teora contable. Toda vez que una cuenta puede cuantificarse bajo diferentes bases, el Instituto Mexicano de Contadores Pblicos establece en sus Normas de Informacin Financiera las reglas de valuacin para cada una de las partidas que integran los estados financieros. La tercera fase del proceso contable es el procesamiento, que consiste en la elaboracin de los estados financieros resultantes de las transacciones realizadas por una entidad. Una vez valuados los datos financieros, es necesario someterlos a un tratamiento por medio de instrumentos especficos con el fin de captarlos, clasificarlos, registrarlos, calcularlos y sintetizarlos de manera accesible para sus lectores. La informacin plasmada en estados financieros debe analizarse e interpretarse para conocer la influencia que tuvieron las transacciones llevadas a cabo por la entidad econmica sobre su situacin financiera. Dentro del proceso contable, en la fase de evaluacin se califica el efecto de las transacciones realizadas en la situacin financiera de la entidad econmica. Como consecuencia del anlisis e interpretacin de la informacin financiera, se emite una evaluacin sobre el efecto que las transacciones consignadas en los estados financieros tuvieron en la entidad econmica, con el fin de darla a conocer a los responsables de tomar decisiones sobre dicha entidad. Finalmente, el proceso se cierra con la fase de informacin, a travs de la cual se comunica a los interesados la informacin financiera obtenida a partir de las transacciones realizadas por la entidad. Como consecuencia de la terminacin de un ejercicio contable, se debe preparar un informe sobre la realidad financiera que vive la entidad econmica, el cul deber incluir todos los elementos necesarios para tomar las decisiones de forma correcta y oportuna.

Unida d V. R egistro de l a s tr a ns accione s de una entida d

V.2 Registro de operaciones

El sistema de contabilidad es una estructura organizada mediante la cual se recoge informacin de una empresa como resultado de sus operaciones, valindose de recursos como formularios, reportes, libros, etc. Todos estos recursos se presentarn a la gerencia para que sta pueda tomar decisiones financieras. Para que un sistema de contabilidad funcione eficientemente, es preciso que su estructura cumpla con los objetivos trazados. Elementos para la seleccin de los mtodos de registro: Tamao de la entidad Caractersticas y necesidades de la entidad Tipo y volumen de operaciones El procedimiento manual contempla diversos mtodos para procesar las transacciones financieras de las entidades, los cuales son: diario continental, diario tabular, centralizador y plizas. El mtodo manual de procesamiento ms antiguo que se conoce es el llamado diario continental. ste consiste en registrar de forma cronolgica las operaciones de una entidad econmica en un libro denominado diario general. Es decir, en dicho diario se anotan las transacciones conforme se van realizando. Enseguida, tambin diariamente, debe efectuarse el pase del diario general a otro libro denominado mayor general, en el cual se clasifican las operaciones. Tal clasificacin, una vez procesada, da origen a los estados financieros. El mtodo de diario continental suele ser adoptado por aquellas entidades en las que el volumen de operaciones no es muy amplio, o bien en aquellas en las que, por razones pecuniarias, es imposible establecer uno ms costoso. Por su parte, el diario tabular o columna constituye una evolucin del diario continental, en virtud de la cual se adiciona una serie de columnas a este ltimo. En cada una de las columnas adicionales se clasifican los diferentes conceptos que conforman la actividad operacional de la entidad econmica. De este modo, el diario tabular permite efectuar a la vez tanto el registro como la clasificacin de las operaciones, lo cual representa un valioso ahorro de tiempo. Lo anterior no elimina la existencia de un libro mayor general, al cual se pasan las operaciones registradas en el libro tabular, aunque en este caso el pase sealado no se efecta diariamente con base en las operaciones individuales, sino mensualmente por medio de concentraciones. Otro mtodo de registro es el centralizador, que consiste en dividir el diario continental en tantos diarios como conceptos especficos se presenten respecto a las operaciones de la entidad econmica. Por ltimo, el mtodo de plizas se fundamenta en el uso de hojas sueltas (plizas) en las cuales se consignan las operaciones realizadas por una entidad econmica. Las transacciones registradas a partir de cualquiera de estos mtodos se concentran usualmente en el libro diario, del cual pasan al mayor, que a su vez da origen a los estados financieros.

Caractersticas del registro manual por diario continental Elementos para seleccionar mtodos de registro

97

Caractersticas del registro manual por diario tabular

Caractersticas del registro manual por mtodo centralizador Caractersticas del registro manual por mtodo de plizas

Conta bilida d gener a l

Denicin de libros de contabilidad

Denicin de libro diario Denicin de libro mayor

Los libros de contabilidad son aquellos en los que se anota de manera definitiva la informacin que aportan los formatos correspondientes (facturas, cheques, recibos, rdenes de compra, notas de crdito, etc.). En estos libros se asientan las operaciones de la empresa con el fin de cumplir las obligaciones que impone la ley, obteniendo as la informacin o los datos necesarios para conocer su situacin y resultados mediante balances y estados demostrativos de ganancias y prdidas. Como ya se mencion, el libro diario es aquel donde se registran cronolgicamente las informaciones, esto es, el registro diario de las operaciones. El libro mayor es aquel que recoge la informacin anotada en el diario. Sirve de fuente de informacin para conformar los estados financieros. Existen tambin otros libros como el de inventario, que contiene una relacin detallada de las existencias finales listas para las ventas valoradas al costo. El departamento de contabilidad es el centro de la empresa donde se clasifica, registra e interpreta toda la informacin financiera que, mediante el mecanismo de control interno, ser recibida por las reas encargadas de la toma de decisiones.

V.3 Registro manual de operaciones. Diario continental

98

Caractersticas del registro manual de operaciones

Como ya mencionamos, este mtodo consta del libro diario y del libro mayor. A continuacin te mostramos un ejemplo de cmo se compone un diario continental.

NOMBRE DE LA EMPRESA: LIBRO DIARIO DEL MES: FOLIO: O1

1 F E C H A

2 N M. D E F O L I O M A Y O R

3 _____ NM. DE ASIENTO _____ CUENTAS DE CARGO SUBCUENTAS CUENTAS DE ABONO SUBCUENTAS _____ REDACCIN DEL ASIENTO _____

4 P A R C I A L

5 C A R G O S

6 A B O N O S

Unida d V. R egistro de l a s tr a ns accione s de una entida d

Esquema del libro diario

Para cumplir con la obligacin de llevar el libro mayor, nos apoyamos en los esquemas de mayor o, como se les conoce regularmente, cuentas T.

NOMbre de la cueNta Cargos Movimiento deudor Saldo deudor Abonos Movimiento acreedor Saldo acreedor

Esquema de mayor

Esquema de mayor

Visualicemos un ejemplo de registro de operaciones en el diario continental. 99

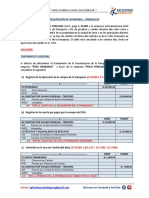

LA SUERTE, S.A. DE C.V. Ejemplo

Durante el periodo contable del mes de febrero de 2008, se realizaron las siguientes operaciones: Saldos iniciales Caja Bancos Clientes Documentos por cobrar Inventarios Mobiliario y equipo Gastos de organizacin Proveedores Acreedores diversos Documentos por pagar Capital social $5 000.00 $120 000.00 $6 000.00 (Carlos Silva) $2 000.00 $100 000.00 $12 000.00 $2 000.00 $5 000.00 (Daniela Luna) $3 000.00 $39 000.00 $200 000.00

1. Compra de mercanca a crdito a Daniela Luna por $18 000.00 ms iva, segn factura 023. 2. Compra de mercanca de contado por $6 200.00 ms iva con cheque 001. 3. Venta de mercanca a crdito a Carlos Silva, segn factura 001 por $7 000.00 ms iva.

Conta bilida d gener a l

4. Pago al proveedor Daniela Luna $1 300.00 con caja y $2 000.00 con cheque 002. 5. El Sr. Carlos Silva, nuestro cliente, deposita en nuestro banco $ 4 000.00. 6. Venta de mercanca segn factura 002 de contado que depositamos en el banco por $ 69 000.00 iva incluido. 7. Se compra una camioneta para repartir el producto en $150 000.00 ms iva. El 20% se paga con cheque 003, y el resto se queda a deber a la Ford de Mxico, S.A. de C.V. 8. Se pag luz por $ 700.00 ms iva y el telfono de las oficinas por $1 300.00 ms iva con cheque 004. 9. Cobraron $165.00 ms iva de comisin por una operacin bancaria.

LA SUERTE, S.A. DE C.V. LIBRO DIARIO MES: FEBRERO 2008 FECHA 01/02/2008 CONCEPTO SI Caja Bancos Clientes Carlos Silva PARCIAL $6 000.00 Daniela Luna $5 000.00 FOLIO 001 DEBE $5 000.00 $120 000.00 $6 000.00 $2 000.00 $100 000.00 $12 000.00 $2 000.00 $18 000.00 $2 700.00

HABER $5 000.00

100

04/02/2008

Documentos por cobrar Inventarios Mobiliario y equipo Gastos de organizacin Proveedores

Acreedores diversos Documentos por pagar Capital social Saldos iniciales 1 Compras

IVA

$3 000.00 $39 000.00 $200 000.00 $20 700.00

acreditable

Proveedores Compra mercanca crdito f.023

Unida d V. R egistro de l a s tr a ns accione s de una entida d

05/02/2008 07/02/2008 12/02/2008

2 Compras

IVA

$6 200.00 $930.00 $8 050.00

$7 130.00 $7 000.00 $1 050.00

acreditable

Bancos Compra de mercanca ch. 001 3 Clientes Ventas

IVA

trasladado

Venta mercanca a crdito f.001 4 Proveedores Daniela Luna Caja Bancos Pago proveedor ch. 002 y efectivo PASA AL FOLIO 002

$3 300.00

$3 300.00 $286 180.00

$1 300.00 $2 000.00 $286 180.00

101

LA SUERTE, S.A. DE C.V. LIBRO DIARIO MES: FEBRERO 2008 FECHA 14/02/2008 17/02/2008 PARCIAL Carlos Silva $4 000.00 DEBE $286 180.00 $4 000.00 $69 000.00 FOLIO 002 HABER $286 180.00 $4 000.00 $60 000.00 $9 000.00

CONCEPTO VIENE DEL FOLIO 001 5 Bancos Clientes

Cobro a cliente que depositamos en banco 6 Bancos Ventas

IVA

trasladado

Venta mercanca de contado s/Factura 002

Conta bilida d gener a l

22/02/2008 26/02/2008 28/02/200X

7 Equipo de reparto

IVA

$150 000.00 $22 500.00

$34 500.00 $138 000.00 $2 300.00 $189.75 $534 169.75

acreditable

Bancos Acreedores diversos Ford de Mxico, S.A. de C.V.

$138 000.00 $2 000.00 $300.00 $165.00 165.00 $24.75 $534 169.75

Compra de camioneta ch.003 y el resto se queda a deber 8 Gastos de administracin Luz Telfono

IVA

$700.00 $1 300.00

acreditable

Bancos

Pago de gastos del mes con ch. 004 9 Gastos nancieros Comisiones bancarias

IVA

102

Acreditable

Bancos SUMAS IGUALES

Libro mayor

Registros en libro mayor

SI) 5 000.00 3 700.00 CAJA 1 300.00 (4 SI) 5) 6) 193 000.00 146 880.25 120 000.00 4 000.00 69 000.00 BANCOS 7 130.00 2 000.00 34 500.00 2 300.00 189.75 46 119.75 (2 (4 (7 (8 (9

Unida d V. R egistro de l a s tr a ns accione s de una entida d

CLIENTES SI) 3) 6 000.00 8 050.00 14 050.00 10 050.00 4 000.00 4 000.00 (5 SI)

DOCUMENTOS POR COBRAR 2 000.00 2 000.00

IVA

ACREDITABLE SI)

INVENTARIOS 100 000.00 100 000.00

1) 2) 7) 8) 9)

2 700.00 930.00 22 500.00 300.00 24.75 26 454.75

EQUIPO DE REPARTO 7) 150 000.00 150 000.00 SI)

MOBILIARIO Y EQUIPO 12 000.00 12 000.00

103

GASTOS DE ORGANIZACIN SI) 2 000.00 2 000.00 4)

PROVEEDORES 3 300.00 3 300.00 5 000.00 20 700.00 25 700.00 22 400.00 (SI (1

ACREEDORES DIVERSOS 3 000.00 138 000.00 141 000.00 (SI (7

DOCUMENTOS POR PAGAR 39 000.00 39 000.00 (SI

Conta bilida d gener a l

IVA

TRASLADADO 1 050.00 9 000.00 10 050.00 (3 (6

CAPITAL SOCIAL

200 000.00 200 000.00

(SI

VENTAS 7 000.00 60 000.00 67 000.00 (3 (6 1) 2) 18 000.00 6 200.00 24 200.00

COMPRAS

104

GASTOS DE AMINISTRACIN 8) 2 000.00 2 000.00 9) GASTOS FINANCIEROS 165.00 165.00

Unida d V. R egistro de l a s tr a ns accione s de una entida d

Lecturas complementarias

Reconocimiento y valuacin de los elementos de los estados nancieros1

El reconocimiento contable es el proceso que consiste en valuar, presentar y revelar, esto es, incorporar de manera formal en el sistema de informacin contable, los efectos de las transacciones, transformaciones internas que realiza una entidad y otros eventos que la afectan econmicamente, como una partida de activo, pasivo, capital contable o patrimonio contable, ingreso, costo o gasto. El reconocimiento de los elementos bsicos de los estados financieros implica necesariamente la inclusin de la partida respectiva en la informacin financiera, formando parte, conceptual y cuantitativamente del rubro relativo. El solo hecho de revelar no implica reconocimiento contable. El reconocimiento contable se presenta en dos etapas: Reconocimiento inicial: proceso de valuar, presentar y revelar una partida por primera vez en los estados financieros, al considerarse devengada; y Reconocimiento posterior: es la modificacin de las partidas reconocidas inicialmente en los estados financieros, originada por eventos posteriores que las afectan de manera particular, para preservar su objetividad. La valuacin consiste en la cuantificacin en trminos monetarios de los efectos de las operaciones que se reconocen como activos, pasivos y capital contable o patrimonio contable en el sistema de informacin contable de una entidad. Los criterios generales de reconocimiento y valuacin de los elementos de los estados financieros se encuentran contenidos en la nif A-6, reconocimiento y valuacin. 105

NIF-A-6

1 El documento que se incluye en esta lectura complementaria fue tomado ntegro de Instituto Mexicano de Contadores Pblicos (2006). Normas de Informacin Financiera . Mxico: imcp.

Conta bilida d gener a l

Reactivos de autoevaluacin

Instrucciones: Relaciona las columnas anotando en el parntesis el nmero de la opcin correcta. 1. Es el procesamiento de las transacciones, se efecta manualmente en libros de contabilidad. 2. Es la fase del proceso contable que elabora los estados financieros resultantes de las transacciones realizadas por una entidad. 3. En esta etapa se establece el sistema por medio del cual los elementos de la contabilidad se organizan para que sta alcance su objetivo. 4. Es el procesamiento de las operaciones que se lleva a cabo por medio de mquinas electrnicas o computadoras.

( ) Procedimiento electrnico ( ) Diario tabular ( ) Seleccin ( ) Procedimiento manual

5. Se requiere cuantificar los elementos que intervienen en las transacciones financieras en trminos de unidades monetarias, de acuerdo con reglas de cuantificacin contenidas en la teora contable. ( ) Mtodo centralizador 106 6. Es la fase donde se eligen los procedimientos y mtodos que resulten ms adecuados para la entidad. 7. Etapa que inicia cuando se aprueban y se adquieren los recursos para la aplicacin del sistema de informacin financiera. 8. Es uno de los mtodos para procesar las transacciones financieras de las entidades. Se caracteriza por llevarse a cabo de manera manual. 9. Mtodo que consiste en dividir el diario continental en tantos diarios como conceptos especficos haya, de acuerdo a las operaciones de la entidad. 10. Libros en los que se anota de manera definitiva la informacin de las operaciones de la empresa para cumplir con la reglamentacin oficial. ( ) Procesamiento ( ) Instalacin ( ) Sistematizacin

( ) Libros de contabilidad

( ) Valuacin

Unida d V. R egistro de l a s tr a ns accione s de una entida d

Glosario

Persona fsica: Concepto jurdico. Individuo que tiene derechos y obligaciones. Persona moral: Entidad, empresa, sociedad con personalidad jurdica propia.

Fuentes de informacin

Guajardo Cant, Gerardo (2002). Contabilidad financiera. Mxico: McGraw Hill. Instituto Mexicano de Contadores Pblicos (2006). Normas de Informacin Financiera. Mxico: imcp. Romero Lpez, lvaro Javier (2005). Principios de contabilidad. Mxico: McGraw Hill.

107

Conta bilida d gener a l

Panel de vericacin

Instrucciones: Relaciona las columnas anotando en el parntesis el nmero de la opcin correcta. 1. Es el procesamiento de las transacciones, se efecta manualmente en libros de contabilidad. 2. Es la fase del proceso contable que elabora los estados financieros resultantes de las transacciones realizadas por una entidad. 3. En esta etapa se establece el sistema por medio del cual los elementos de la contabilidad se organizan para que sta alcance su objetivo. 4. Es el procesamiento de las operaciones que se lleva a cabo por medio de mquinas electrnicas o computadoras.

( 4 ) Procedimiento electrnico ( 8 ) Diario tabular ( 6 ) Seleccin ( 1 ) Procedimiento manual

5. Se requiere cuantificar los elementos que intervienen en las transacciones financieras en trminos de unidades monetarias, de acuerdo con reglas de cuantificacin contenidas en la teora contable. ( 9 ) Mtodo centralizador 108 6. Es la fase donde se eligen los procedimientos y mtodos que resulten ms adecuados para la entidad. 7. Etapa que inicia cuando se aprueban y se adquieren los recursos para la aplicacin del sistema de informacin financiera. 8. Es uno de los mtodos para procesar las transacciones financieras de las entidades. Se caracteriza por llevarse a cabo de manera manual. 9. Mtodo que consiste en dividir el diario continental en tantos diarios como conceptos especficos haya, de acuerdo a las operaciones de la entidad. 10. Libros en los que se anota de manera definitiva la informacin de las operaciones de la empresa para cumplir con la reglamentacin oficial. ( 2 ) Procesamiento ( 7 ) Instalacin ( 3 ) Sistematizacin

(10) Libros de contabilidad

( 5 ) Valuacin

You might also like

- Anexo - Taller Documentos Comerciales 1Document2 pagesAnexo - Taller Documentos Comerciales 1NILIA VIVIANA SALAMANCA MEDINANo ratings yet

- Caso Pilsen Trujillo PDFDocument8 pagesCaso Pilsen Trujillo PDFBeellye HuatucoNo ratings yet

- JapanNext 47Document35 pagesJapanNext 47Alevere SontondereNo ratings yet

- FORTE RODINO, Javier GAMIO, Rosario (2012) - La Contabilidad y Las Asimetrías Entre El IRAE y El IP PDFDocument50 pagesFORTE RODINO, Javier GAMIO, Rosario (2012) - La Contabilidad y Las Asimetrías Entre El IRAE y El IP PDFForteNo ratings yet

- La Primera Multinacional Del MundoDocument4 pagesLa Primera Multinacional Del Mundosigerico100% (1)

- Matias SumilleraDocument1 pageMatias SumilleraFacusumi SumilleraNo ratings yet

- 0149 Plan de Mejoramiento de La Productividad y Competitividad Apicola PDFDocument12 pages0149 Plan de Mejoramiento de La Productividad y Competitividad Apicola PDFOlguer Díaz ValenciaNo ratings yet

- Caso Practica Persona Moral PDFDocument22 pagesCaso Practica Persona Moral PDFAlee ObandoNo ratings yet

- PC ApplicationQuestionnaireSPO FO 16 Es AgrocolhDocument6 pagesPC ApplicationQuestionnaireSPO FO 16 Es AgrocolhRuben TorresNo ratings yet

- Caja PiuraDocument6 pagesCaja PiuraMarivel Leon GonzalesNo ratings yet

- Trabajo Completo Sobre Las Mi PymesDocument19 pagesTrabajo Completo Sobre Las Mi PymesJavierR.TamayoGzNo ratings yet

- Modelo de Contrato UteaDocument2 pagesModelo de Contrato UteaWagner A. Carrera AndiaNo ratings yet

- Provisiones y Contingencias para PymnesDocument15 pagesProvisiones y Contingencias para PymnesSHIRLYNo ratings yet

- Adquisicion de IntangibleDocument2 pagesAdquisicion de Intangiblecontabilidad2b100% (1)

- Control de Obras Electromovilidad - 2022Document5 pagesControl de Obras Electromovilidad - 2022Antonella Borrero CarvalloNo ratings yet

- Verificacion de SaldosDocument5 pagesVerificacion de SaldosluisNo ratings yet

- Sociedades Parcial 1Document17 pagesSociedades Parcial 1ROSANANo ratings yet

- Primer Parcial de SociedadesDocument3 pagesPrimer Parcial de SociedadesMarye Spessot100% (1)

- Costo de Capital - IsppDocument9 pagesCosto de Capital - IsppCishsa Comercial SA de CVNo ratings yet

- Modelo de Carta de Presentación de Una Nueva Empresa 1Document4 pagesModelo de Carta de Presentación de Una Nueva Empresa 1Ingles DSNo ratings yet

- Empresas UnipersonalesDocument5 pagesEmpresas UnipersonalesFranz Gomez0% (1)

- Ejercicio Práctico de Arqueo de Caja UnivertolimaDocument8 pagesEjercicio Práctico de Arqueo de Caja UnivertolimaPedro Fernando PulidoNo ratings yet

- Material Conta IDocument3 pagesMaterial Conta IGrettel Cordero0% (1)

- Fallo Great Brands. Sociedades Extranjeras.Document11 pagesFallo Great Brands. Sociedades Extranjeras.Leonardo Bianchini AbalosNo ratings yet

- Derecho Empresarial PDFDocument107 pagesDerecho Empresarial PDFwils2011No ratings yet

- Aumento de Capital Como Efecto de La Aprobación de Los Estados FinancierosDocument13 pagesAumento de Capital Como Efecto de La Aprobación de Los Estados FinancierossantoschinoNo ratings yet

- The Boeing 777Document28 pagesThe Boeing 777tatalo11_892585174100% (2)

- Acad U1 A1 AdadDocument5 pagesAcad U1 A1 AdadadrianNo ratings yet

- Informe Gerencial KodakDocument26 pagesInforme Gerencial KodakCamiloPaezNo ratings yet

- Contabilidad Ejer 2do ParcialDocument9 pagesContabilidad Ejer 2do ParcialAngel LopezNo ratings yet