Professional Documents

Culture Documents

Boletim DCR NX 073 - Fevereiro de 2014

Uploaded by

CubidesOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Boletim DCR NX 073 - Fevereiro de 2014

Uploaded by

CubidesCopyright:

Available Formats

MinistriodeMinaseEnergia

EDIONo73

SecretariadePetrleo,GsNaturaleCombustveisRenovveis

Fevereiro/2014

DepartamentodeCombustveisRenovveis

BOLETIMMENSALDOSCOMBUSTVEISRENOVVEIS

A PRESENTAO

S UMRIO

Destaques

2

Nesta edio, so apresentadas informaes e dados

Biodiesel

atualizados

relativos produo e aos preos dos

biocombustveis.Comodestaquesprincipaisdoms,temos:

Produo

12

Monitoramentodascondiesdesuprimentodeetanolna

Capacidade

12

entressafra;

Localizao

13

Plano de Apoio Inovao Tecnolgica Agrcola no Setor

AtosNormativos

SucroenergticoPAISSAgrcola;

14

CEPEA:Perspectivadasojiculturapara2014;

PreoseMargens

14

Resultadosdo35LeilodeBiodiesel;

15

EntregasdosLeiles

PreodasMatriasPrimas 16

Uma compilao dos dados do 26 ao 34 leilo de

biodiesel;e

ParticipaodasMatrias

19

Resultadodo5LeilodeOpesdeCompradeBiodiesel;

Primas

21

ProduoRegional

O Boletim parte do esforo contnuo do

NoConformidadesno

21

DieselB

Departamento de Combustveis Renovveis (DCR) em tornar

transparentes as informaes sobre biocombustveis,

ConsumoInternacional

21

divulgandoas

de forma consolidada a agentes do setor,

Etanol

rgos pblicos, universidades, associaes, imprensa e

pblicoemgeral.

22

ProduoeConsumo

O Boletim distribudo gratuitamente por email e

AtosNormativos

23

est

disponvel

para consulta no endereo virtual

ExportaoeImportaes

25

FrotaFlexFluel

25

PreosdaCanadeAcar

26

Muitoobrigado,

Preos

26

AEquipedoDCR

Margens

27

ParidadedePreos

28

PreosdoAcar

29

NoConformidades

29

ConsumoInternacional

30

Biocombustveis

VariaodeMatrias

PrimasedoIPCA

NmerosdoSetor

www.mme.gov.br/spg/menu/publicacoes.html.

30

31

Publicadoem10.03.2014

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

D ESTAQUES

Monitoramentodascondiesdesuprimentodeetanolnaentressafra

Desde a safra 2011/12, o Governo tem coordenado encontros peridicos com representantes dos

distribuidores de combustvel e do setor sucroenergtico para avaliar a conjuntura do abastecimento de

etanolnoPas.Naatualsafra2013/14,aMesaTripartite,comodenominadoesteencontro,jpromoveu

11reuniesdeacompanhamento.

ParaaRegioCentroSul,responsvelpor90%daproduodoPas,aentressafraseestendedomsde

janeiroaomsdeabril/14.Esteo3perododeentressaframonitoradopelaMesaeosegundoperodo

apsavignciadaResoluoANPn67,queestabeleceuasregrasparaacomercializaodeetanolanidro,

comprevisodeobrigatoriedadeparaosestoquesdasdistribuidorasedosprodutoresdeetanol.

Ademandaporcombustveis,especialmenteparaoCicloOtto,temapresentadosignificativoaumento,nos

ltimos 12 meses, de 7,7%. O monitoramento da Mesa Tripartite contribuiu para que o mercado esteja

abastecidoregularmenteemtodooPas.

Asprximasreunies,queantecederooinciodasafra2014/15,estaroconcentradasnaavaliaodos

estoques (produtores e distribuidores), dos fluxos de comrcio exterior, das perspectivas para a prxima

safraedasprevisesdeclimanaRegioCentroSul.

Fonte:ElaboraodoMinistriodeMinaseEnergia.

Errata

Na ltima edio do Boletim Mensal dos Combustveis Renovveis n 72, pgina 2, publicado no ms

passado, foi apresentado destaque sobre a Matriz de Combustveis CicloOtto Nmeros Consolidados

para2013eEvoluoRecente.

Naquela ocasio, foram publicados os dados referentes ao ano de 2013, os quais foram revistos e

atualizados,posteriormentepublicaodoBoletim.Apsacorreodosdados,temsequeaparticipao

doetanoltotalnamatrizdeCicloOttonoconsolidadode2013foide41%eno38%,conformepublicado

naedioanterior.Pedimosdesculpaspeloerro,edisponibilizamosaversocorrigidadogrfico.

Fonte:MinistriodaAgricultura,PecuriaeAbastecimento(www.agricultura.gov.br);Agncia

NacionaldoPetrleo,GsNaturaleBiocombustveis(www.anp.gov.br)Elaborao:Ministriode

MinaseEnergia(www.mme.gov.br)

Pgina 2

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

PlanodeApoioInovaoTecnolgicaAgrcolanoSetorSucroenergticoPAISSAgrcola

No ultimo dia 17 de fevereiro foi lanado o Planode Apoio Conjunto Inovao Tecnolgica Agrcola no

Setor Sucroenergtico PAISS Agrcola uma iniciativa conjunta da Finep Inovao e Pesquisaedo

BNDES com a finalidade de apoiar planos de negcio com foco em inovaes que promovam o

desenvolvimento, a produo pioneira e a adaptao de sistemas industriais nas cadeias produtivas da

canadeacar e de outras culturas energticas compatveis, complementares e/ou consorciveis com o

sistemaagroindustrialdacanadeacar.

OProgramadisponibilizarR$1,48bilhoparaasoperaescontratadasnoperodode2014a2018,nas

seguinteslinhastemticas:

(1) Novas variedades, sobretudo: aquelas voltadas aos ambientes de produo das regies de

fronteira; mais adequadas mecanizao agrcola; e/ou com maiores quantidades de biomassa

e/ouATR,comnfasenautilizaodemelhoramentotransgnico;

(2) Mquinaseimplementosparaplantioe/oucolheita,bemcomoparacoletadepalhae/ouresduos,

comnfasenaampliaodousodetcnicasdeagriculturadepreciso;

(3) Sistemasintegradosdemanejo,planejamentoecontroledaproduo;

(4) Tcnicasmaisgeiseeficientesdepropagaodemudasedispositivosbiotecnolgicosinovadores

paraoplantioe;

(5) Adaptao de sistemas industriais para culturas energticas compatveis, complementares e/ou

consorciveiscomosistemaagroindustrialdoetanolproduzidoapartirdacanadeacar.

Podero participar do processo de seleo do PAISS Agrcola empresas que tenham interesse em

empreenderatividadesdeinovaorelacionadasstecnologiasdescritasnasLinhasTemticas,bemcomo

em produzir e comercializar os produtos e servios resultantes dessas atividades. Os Planos de Negcio

devem ter valor mnimo de R$ 20 milhes, com prazo de execuo de at 48 meses, e devero ser

desenvolvidospreferencialmentenoterritrionacional.

A expectativa que o novo Programa tenha o mesmo sucesso do PAISS Industrial lanado em maro de

2011comobjetivode(1)desenvolveratecnologiadeproduodeetanolde2gerao;(2)desenvolver

novos produtos diretamente obtidos a partir da biomassa da canadeacar por meio de processos

biotecnolgicose(3)desenvolvertecnologiasdegaseificaodebiomassasdecanadeacar.

O PAISS Industrial tem a participao de 57 empresas em 35 planos de negcio aprovados. Os contratos

totalizaramR$2,47bilhesemfeveiro2014.

Fonte:FinanciadoradeEstudoseProjetosFinepwww.finep.gov.br;BancoNacionaldeDesenvolvimento

EconmicoeSocialwww.bndes.gov.br.

Perspectivadasojiculturapara2014

ANLISECEPEA/PERSPECTIVADE2014Asojiculturabrasileiratemcomodesafiospara2014garantira

manutenodosatuaispatamaresdepreosaoprodutorebuscarsoluesparaosentraveslogsticos,j

queasexpectativassodesafra2013/14recorde.Asvendasantecipadasforammenosintensasnofimde

2013ehsinalizaodequedasnascotaesparaosprimeirosmesesde2014.

Pgina 3

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

A oferta crescente, resultado da maior rea cultivada nos ltimos anos, um dos principais fatores de

presso.Dasafra2006/07ataatualtemporada(2013/14),areacultivadacomsojanoBrasilcresceu8,5

milhesdehectares(ou41%),sendo4milhesdehectaresamaissomentenosdoisltimosanossafras.

EstaserastimatemporadadecrescimentodereacomsojanoPas,atingindorecordenatemporada

2013/14,aoleaginosavoltouaganharespaodomilhoeoutrasculturasnasafradevero.

O aumento da rea cultivada nos ltimos anos est atrelado boa rentabilidade e liquidez da cultura,

commaisprodutoresapostandonasojanoveroenomilhonasegundasafra.

Paraatemporada2013/14,arentabilidadedasojadevesermenorqueaobtidana2012/13,masainda

maiorqueadeculturasconcorrentes.Seconsideradososcustoseospreosmdiosdevendadasacade

sojaemnovembro/13,arentabilidade dogrosobreoscustosoperacionaisnanovasafraficariamentre

56% e 77,7%, patamares extremamente atrativos essa diferena entre os resultados dada pela

produtividadeeportratosculturais,segundodadosdaequipedecustosagrcolasdoCepea.

Com os custos j desembolsados, fica, ento, a expectativa quanto aos preos de venda do restante da

produo.SegundodadosdoDeral/Seab,noParan,porexemplo,24%daproduohaviasidonegociada

atdezembro/13,anteos35%domesmoperododasafraanterior.Ovolumenegociadosemelhanteao

observadoem2011/12eestbemacimadodeanosanteriores.

Quantoaos preosdo gro,osvaloresfuturosapontam quedasnosprximosmeses,pressionadospelos

menoresvaloresdofarelo.NaCME/CBOT(BolsadeChicago),asdesvalorizaesdogropodemserde3%

no primeiro semestre e de cerca de 13% no ano. J para o leo, entre os contratos Jan/14 e Jul/14, a

sinalizaodealtadecercade3%,quepodechegara4%emDez/14.Nocasodofarelo,abaixadeveser

de7%noprimeirosemestreedemaisde19%noano.

Dificuldadeslogsticas,comofilasnosportoseaumentodovalordofretedasregiesprodutorasparaas

exportadoras,tambmpodeminfluenciaressecenrio.

Para vendedores, antecipar os negcios pode ser a melhor alternativa de comercializao. J para

compradores,postergarasaquisiestendeaseraopomaisvantajosa.precisolevaremconta,porm,

que ainda h incertezas, como as relacionadas ao tamanho real da safra na Amrica do Sul, que, por

enquanto, segue satisfatria apesar de problemas pontuais , e ao apetite de importadores,

especialmentedaChina.

Em temos mundiais, a produo de soja deve crescer 6,3% na safra 2013/14, para 284,9 milhes de

toneladas,segundooUSDA.Entreosmaioresprodutores,aestimativa,porora,demenorofertaapenas

naChinaenoParaguai.ParaoBrasil,osdadosapontamofertade88milhesdetoneladas.AConab,por

sua vez, projeta um volume de 90 milhes de toneladas produzidas, que, seconfirmado, far do Brasil o

maior produtor mundial do gro. Desde a safra 2009/10, a oferta mundial cresceu 24,5 milhes de

toneladas,dasquais19milhesdetoneladascorresponderamproduobrasileira.

Quanto ao consumo, estimase crescimento de 5% na safra 2013/14, para 240,5 milhes de toneladas.

Entre os 15 maiores processadores de soja, o USDA indica reduo na Unio Europeia, ndia e Rssia. A

liderana no processamento est com a China, com 68,4 milhes de toneladas. Entre as temporadas

2009/10 e 2013/14, o processamento mundial cresceu 31,4 milhes de toneladas (15%), sendo 19,5

milhesdetoneladassomentenaChina(40%amais).

As transaes mundiais envolvendo soja devem crescer 10,5% na safra 2013/14, para 105,1 milhes de

toneladas.Destes,69milhesdetoneladasdevemsercompradasapenaspelaChina.Entreastemporadas

2009/10 e 2013/14, as negociaes cresceram 18,2 milhes de toneladas, puxadas praticamente pela

China.OprincipalofertantedasojaemgroaomercadomundialoBrasil,cujaestimativadeexportao

doUSDAde44milhesdetoneladas.

Enquanto a oferta de farelo e de leo est relacionada ao processamento de soja, para o consumo dos

derivados,osdadosapontamque,aospoucos,aparecemoutrosplayersimportantesnomercado.Quanto

aofarelo,podemsercitadosoVietn,aTailndia,ndiaeIndonsia.Paraoleo,chamaaatenoomaior

consumo,recentemente,porpartedaArgentina,devidopolticadebiocombustvel,doIreArglia.Vale

Pgina 4

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

observarqueamaiordemandaporfareloeleosinalizacrescimentodarendadepasesemergentesede

programas de bioenergia. Nas transaes de farelo e leo, a Argentina a maior exportadora, enquanto

UnioEuropeia(farelo),Chinaendia(ambosnoleo)soosmaioresimportadores.

Fonte:CentrodeEstudosAvanadosemEconomiaAplicadaCEPEA/ESALQ/USP(http://cepea.esalq.usp.br)

Resultadosdo35LeilodeBiodiesel

EmatendimentosdiretrizesdefinidaspeloMMEpelaPortarian476de2012,foipromovidopelaANP,no

inciodefevereiro,o35LeilodeBiodiesel,parasuprimentodomercadoduranteoprimeirobimestrede

2014.

QuarentaequatroempresasforamhabilitadaspelaANPparaapresentaremsuaspropostas,respeitandoos

preosmximosderefernciaquevariaramemfunodaregioedadetenodoSeloCombustvelSocial,

perfazendo um total de 699,2 mil m. Nas fases posteriores foram arrematados 549,67 mil m, de 36

unidadesprodutoras,aopreomdiodeR$1,94porlitro,semamargemdoadquirentedeR$0,030reais

porlitro,masinclundoostributosfederaisPis/PasepeCofins.AmovimentaofinanceirafoideR$1,06

bilho.

Dovolumetotalcomercializado,545,1milmdelitros(99,2%)serofornecidosporempresasdetentoras

doSeloCombustvelSocial.Nosgrficosaseguirapresentamseovolumevendidoeospreosmdiosde

venda por unidade produtora (agrupados por regio), por empresa, estado produtor e regio; e a

perfomancedevendaporunidadeprodutora(%devendasdototalofertado).Posteriomente,mostramse

osresultadostabeladosporestadodeorigemeporunidadeprodutora.

Pgina 5

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

Pgina 6

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

Tabela1.Participaoporestadodeorigemdobiodiesel

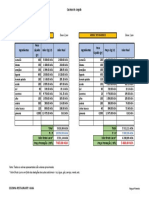

CapacidadeSite Volume

ANP

Vendido

(m3/ano)

(m)

PreoMdio

Venda

(R$/litro)

ValorTotal

(R$)

Participao

(%)

2.043.839

129.592

1.253.160

108.489

1.763.948

103.890

398.520

57.100

370.800

43.550

625.504

32.400

346.831

22.498

158.760

15.255

154.343

14.695

108.616

12.657

183.600

4.820

32.400

2.770

148.932

1.950

TOTAL

7.589.253

549.666

OBS.:Preodescontadaamargemdoadquirente.

R$ 1,8711

R$ 1,9370

R$ 1,8790

R$ 1,9312

R$ 1,9102

R$ 1,9567

R$ 2,1892

R$ 2,0235

R$ 2,0848

R$ 2,2885

R$ 1,9200

R$ 2,0651

R$ 2,2650

R$ 1,9354

R$242.481.125

R$210.144.225

R$195.205.830

R$110.273.155

R$83.189.500

R$63.398.455

R$49.252.300

R$30.868.275

R$30.635.575

R$28.965.780

R$9.254.400

R$5.720.350

R$4.416.750

R$1.063.805.720

23,6%

19,7%

18,9%

10,4%

7,9%

5,9%

4,1%

2,8%

2,7%

2,3%

0,9%

0,5%

0,4%

100,0%

UF

Regio

RS

GO

MT

PR

MS

SP

BA

TO

MG

CE

SC

RO

RJ

S

CO

CO

S

CO

SE

NE

N

SE

NE

S

N

SE

Pgina 7

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

Tabela2.Participaoporunidadeprodutora

Unidade

Produtora

ADMSC

ADMMT

Amazonbio

Barralcool

Bianchini

Binatural

Bioleo

BioVida

Biocamp

Biocapital

Biocar

Biofuga

BioparMT

Biotins

Bocchi

Brejeiro

BSBios/PetrobrasPR

BSBios/PetrobrasRS

Bunge

CaramuruIpameri

CaramuruSoSimo

Cargill

Cesbra

Cooperbio

Delta

Fertibom

Fiagril

GrandValle

GranolGO

GranolRS

GranolTO

JBSSP

Minerva

Noble

Oleoplan

Olfar

PetrobrasBA

PetrobrasCE

PetrobrasMG

Potencial

SPBio

TrsTentos

VBiodiesel

TOTAL

UF

CapacidadeSite

ANP

3

(m /ano)

SC

MT

RO

MT

RS

GO

MT

MT

MT

SP

MS

RS

MT

TO

RS

SP

PR

RS

MT

GO

GO

MS

RJ

MT

MS

SP

MT

RJ

GO

RS

TO

SP

GO

MT

RS

RS

BA

CE

MG

PR

SP

RS

BA

183.600

486.720

32.400

58.824

324.000

162.000

54.000

6.480

108.000

144.000

10.800

108.000

121.680

29.160

108.000

54.000

183.600

159.840

148.964

225.000

225.000

252.000

60.012

165.600

108.000

119.988

202.680

88.920

371.880

335.999

129.600

201.683

16.200

216.000

378.000

216.000

217.231

108.616

152.183

171.720

25.035

180.000

129.600

7.589.253

Volume

Ofertado

Total

(m)

Volume

Vendido

(m)

PreoMdio

Venda

(R$/litro)

ValorTotal

(R$)

Participao

(%)

18.000

36.000

4.000

1.000

35.000

13.000

3.500

405

8.000

2.000

1.800

8.000

14.000

1.500

4.000

8.000

30.600

12.000

19.000

18.500

23.000

35.000

4.000

10.000

12.000

2.000

28.000

2.000

54.000

40.000

17.000

22.600

2.700

22.000

55.000

29.000

24.000

15.000

15.000

26.500

4.173

6.000

12.000

699.278

4.820

36.000

2.770

0

30.000

11.000

60

0

5.665

1.800

1.550

4.000

7.725

0

960

6.000

30.600

11.980

16.655

17.789

23.000

31.000

1.950

0

11.000

2.000

15.785

0

54.000

13.652

15.255

22.600

2.700

22.000

45.000

24.000

14.500

12.657

14.695

26.500

0

0

7.998

549.666

R$ 1,9200

R$ 1,8693

R$ 2,0651

R$

R$ 1,8655

R$ 1,9517

R$ 2,0500

R$

R$ 1,8800

R$ 1,9000

R$ 1,9650

R$ 1,8813

R$ 1,9032

R$

R$ 1,9300

R$ 1,9732

R$ 1,9162

R$ 1,8928

R$ 1,8779

R$ 1,9715

R$ 1,9456

R$ 1,9162

R$ 2,2650

R$

R$ 1,8856

R$ 1,9824

R$ 1,9001

R$

R$ 1,9208

R$ 1,8819

R$ 2,0235

R$ 1,9546

R$ 1,9012

R$ 1,8712

R$ 1,8600

R$ 1,8779

R$ 2,2177

R$ 2,2885

R$ 2,0848

R$ 1,9486

R$

R$

R$ 2,1375

R$ 1,9354

R$9.254.400

R$67.294.380

R$5.720.350

R$

R$55.964.585

R$21.469.000

R$123.000

R$

R$10.650.200

R$3.420.000

R$3.045.750

R$7.525.000

R$14.702.500

R$

R$1.852.800

R$11.839.100

R$58.635.350

R$22.675.500

R$31.277.025

R$35.070.600

R$44.748.600

R$59.402.350

R$4.416.750

R$

R$20.741.400

R$3.964.875

R$29.992.400

R$

R$103.722.725

R$25.692.380

R$30.868.275

R$44.174.480

R$5.133.300

R$41.166.325

R$83.700.420

R$45.070.440

R$32.156.600

R$28.965.780

R$30.635.575

R$51.637.805

R$

R$

R$17.095.700

R$1.063.805.720

0,9%

6,5%

0,5%

0,0%

5,5%

2,0%

0,0%

0,0%

1,0%

0,3%

0,3%

0,7%

1,4%

0,0%

0,2%

1,1%

5,6%

2,2%

3,0%

3,2%

4,2%

5,6%

0,4%

0,0%

2,0%

0,4%

2,9%

0,0%

9,8%

2,5%

2,8%

4,1%

0,5%

4,0%

8,2%

4,4%

2,6%

2,3%

2,7%

4,8%

0,0%

0,0%

1,5%

100,0%

OBS.:Preodescontadaamargemdoadquirente.

Pgina 8

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

EvoluodosLeilesdeBiodiesel26ao35

Os leiles de biodiesel realizados com os modelo detalhados pelas Portarias MME n 276 de 2012 (26

LeilodeBiodiesel)en476de2012(27LeilodeBioideselemdiante),possibilitaramqueosadquirentes

noleiloescolhamasusinasdeacordocomsuasnecessidadesemedianteconsultasdistribuidoras,que

tambm participam ativamente do processo. Nesta modalidade, alm do preo e fatores logsticos

considerados no formato anterior, so incorporados outros fatores como qualidade, regularidade de

suprimentoeconfiabilidadedofornecedor.Outropontoaconsiderarquevaloresadicionaisdarevenda

dobiodieselsorepassadosasusinas,descontadaamargemdeintermediaodoprodutor.

Nosgrficosaseguirapresentaseaevoluodopreoderefernciadobiodiesel,preosdobiodieseledo

leodesoja;aevoluodosvolumesofertados,vendidoeentreguesnestesleiles;asvendasregionais;a

perfomanceregional;eavariaodopreoregionalemrelaoaonacional.

Pgina 9

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

Pgina 10

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

Resultadosdo5LeilesdeOpesdeCompradeBiodieseldaPetrobras

AportariaMMEn116/2013possibilitouqueosestoquesreguladoresdebiodieselpossamserrealizados

sobre o formato de leilo de opes. Nesta modalidade, as usinas produtoras de biodiesel se

comprometemamanterumaquantidadecontratadadebiodieselemdisponibilidade,parasupriralguma

eventualdiminuiodasentregasdebiodieseldosleilesregularesduranteoperododecontrato.

Avignciadoquintoleilodeopesdemaroaabril.Oresultadodetalhadodo5leilodeopesde

comprasdebiodieselapresentadoaseguir.

Tabela1.Participaoporunidadeprodutora5LeilodeOpes

Regio

Compradora

CO

CO

S

S

N

N

NE

NE

SE

SE

SE

SE

Usina/Municpio

Estado

PrmioMximo Volume

3

FIAGRILLUCASDORIOVERDE

BIOPARNOVAMARILANDIA

ADMJOACABA

GRANOLCACHOEIRADOSUL

FIAGRILLUCASDORIOVERDE

BIOPARNOVAMARILANDIA

PBIOCANDEIAS

PBIOQUIXADA

GRANOLCACHOEIRADOSUL

CARGILLTRESLAGOAS

BREJEIROORLANDIA

CESBRAVOLTAREDONDA

Total/Mdia

MT

MT

SC

RS

MT

MT

BA

CE

RS

MS

SP

RJ

R$/m

65,00

65,00

65,00

65,00

65,00

65,00

65,00

65,00

65,00

65,00

65,00

65,00

65,00

m

3.500

1.500

5.000

6.000

1.500

500

4.000

2.000

3.000

2.500

2.000

1.000

32.500

TotalPrmio

PrmioMdio

R$

224.000,00

97.500,00

320.000,00

384.000,00

97.500,00

32.500,00

256.000,00

130.000,00

195.000,00

162.500,00

128.000,00

62.000,00

2.089.000,00

R$/m

64,00

65,00

64,00

64,00

65,00

65,00

64,00

65,00

65,00

65,00

64,00

62,00

64,28

Desgio

(%)

1,5%

0,0%

1,5%

1,5%

0,0%

0,0%

1,5%

0,0%

0,0%

0,0%

1,5%

4,6%

1,1%

Exerccio

3

R$/m

1.900,06

1.903,24

1.920,00

1.881,95

1.900,06

1.903,24

2.217,70

2.288,52

1.881,95

1.916,20

1.973,18

2.265,00

1.978,28

TotalExerccio

R$

6.650.199,50

2.854.854,30

9.600.000,00

11.291.699,40

2.850.085,50

951.618,10

8.870.786,40

4.577.037,20

5.645.849,70

4.790.512,00

3.946.366,60

2.265.000,00

64.294.008,70

Tabela2.ParticipaoporEmpresa5LeilodeOpes

Empresa

Estado

PrmioMximo

Volume Prmio

Mdio

3

FIAGRIL

MT

BIOPAR

MT

GRANOL

RS

PBIO

BA/CE

ADM

SC

CARGILL

MS

BREJEIRO

SP

CESBRA

RJ

TOTAL

R$/m

m

65,00 5.000

65,00 2.000

65,00 9.000

65,00 6.000

65,00 5.000

65,00 2.500

65,00 2.000

65,00 1.000

65,00 32.500

R$/m

64,30

65,00

64,33

64,33

64,00

65,00

64,00

62,00

64,28

TotalPrmio

R$

321.500,00

130.000,00

579.000,00

386.000,00

320.000,00

162.500,00

128.000,00

62.000,00

2.089.000,00

Desgio

(%)

1,1%

0,0%

1,0%

1,0%

1,5%

0,0%

1,5%

4,6%

1,1%

Exerccio

3

R$/m

1.900,06

1.903,24

1.881,95

2.241,30

1.920,00

1.916,20

1.973,18

2.265,00

1.978,28

TotalExerccio

R$

9.500.285,00

3.806.472,40

16.937.549,10

13.447.823,60

9.600.000,00

4.790.512,00

3.946.366,60

2.265.000,00

64.294.008,70

Pgina 11

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

BIODIESEL

Biodiesel:ProduoAcumuladaeMensal

DadospreliminarescombasenasentregasdosleilespromovidospelaANPmostramqueaproduoem

janeirode2014foide229milm.Umacrscimodaordemde1%emrelaoaomesmoperodode2012

(227 mil m). Abaixo, so apresentadas, para os perodos de B5, a produo acumulada anual e,

posteriormente, a produo mensal com a variao percentual em relao ao mesmo perodo do ano

anterior.

Biodiesel:CapacidadeInstalada

A capacidade instalada, autorizada a operar comercialmente, em janeiro de 2014, ficou em 7.504 mil

m/ano (625 mil m/ms). Dessa capacidade, 92% so referentes s empresas detentoras do Selo

CombustvelSocial.

Pgina 12

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

Emjaneirohavia58unidadesaptasaoperarcomercialmente,comumacapacidademdiainstaladade129

milm/ano(359m/dia).OnmerodeunidadesdetentorasdoSeloCombustvelSocialemdezembroera

45.

Biodiesel:LocalizaodasUnidadesProdutoras

Regio

n usinas

Capacidade Instalada

mil m3/ano

191

3%

NE

456

6%

CO

28

3.302

44%

SE

11

929

12%

13

2.6266

35%

Total

58

7.504

100%

OBS: contempla apenas usinas com Autorizao de Comercializao na ANP

e Registro Especial na RFB/MF. Posio em 31/01/2014.

Pgina 13

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

Biodiesel:AtosNormativoseAutorizaesdeProdutores

AtosNormativos

AvisodeHomologaoLeiloPblicoANPn01/2014Biodieselparao2bimestre2014;e

Resoluo ANP n 06/2014 Requisitos para Cadastramento de Laboratrios de Ensaios de

Biodiesel,revogadaaResoluoANPn46,de9desetembrode2011.

Produtores

Despacho ANP n 169/2014 (cancela as autorizaes da JBS MT nos 458/2007 e 127/2009 com

capacidadede100m/d).

Biodiesel:PreoseMargens

Ogrficoaseguirapresentaaevoluodepreosdebiodiesel(B100)ededieselnoprodutor,namesma

basedecomparao(comPIS/COFINSeCIDE,semICMS).Osdemaisgrficosmostramospreosdevenda

damisturaobrigatriaaoconsumidoreaopostorevendedorfinal.Mostrase,tambm,ocomportamento

dasmargensderevenda.

Pgina 14

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

Nomsdejaneiro,opreomdiodevendadamisturaB5aoconsumidorapresentouvariaode0,8%em

relao ao ms anterior. No preo intermedirio (venda pelas distribuidoras aos postos revendedores),

houvevariaode2,2%.AmargembrutaderevendadamisturaB5apresentoudecrscimode8,4%.

Biodiesel:EntregasnosLeileseDemandaEstimada

O grfico a seguir apresenta as entregas nos leiles promovidos pela ANP e nos leiles de estoque para

atenderademandaobrigatriadeB5.

Pgina 15

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

O desempenho mdio das entregas nos leiles pblicos promovidos pela ANP mostrado no grfico a

seguir.Contratualmente,afaixadevariaodasentregaspermitidaentre90%e110%namdiadoleilo,

atualmentebimestral.Emjaneiro,aperformanceficouem94%.

Biodiesel:PreosdasMatriasPrimas

OgrficoabaixoapresentaaevoluodopreodasojaemgronoParan,BahiaeMatoGrosso.

Na continuao, apresentamos as sries histricas do preo do leo de soja em So Paulo, em Rosrio

(Argentina)enaBolsadeChicago(EstadosUnidos),estasltimasconvertidasparaReal(R$)porlitro.

Pgina 16

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

No grfico a seguir, apresentamos as cotaes internacionais de outras matriasprimas utilizadas na

produodebiodiesel.Posteriormente,apresentamosascotaesdosebobovino.

Noprximogrfico,mostradaavariaoacumuladadoleoedogrodesoja,comrefernciaajaneiro

de2010.

No grfico a seguir, apresentamos as cotaes dos preos de exportao e importao brasileiras de

matriasprimas que podem ser utilizadas na produo de biodiesel. Na sequncia, apresentamos uma

Pgina 17

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

comparao entre os preos do leo de soja em So Paulo e os preos do leo de soja nas exportaes

brasileiras.

O grfico abaixo apresenta a evoluo de preos do biodiesel nos leiles promovidos pela ANP,

comparadosaoutrascommodities.Todososvaloresforamconvertidosparaumamesmabase(US$/BBL),

semtributos.

Pgina 18

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

Ascotaesdeinsumosalcolicosutilizadosnaproduodebiodieselsoapresentadasnacontinuao.

Biodiesel:ParticipaodasMatriasPrimas

O grfico a seguir apresenta a evoluo da participao das matriasprimas utilizadas na produo de

biodiesel. Em 2013, no acumulado at novembro, a participao das trs principais matriasprimas foi:

73,3%(soja),20,5%(gordurabovina)e2,3%(algodo).

Nosgrficosaseguir,apresentamosaparticipaodasprincipaismatriasprimasutilizadasnaproduode

biodieselparacadaregiodoBrasil.Observaseque,na maioriadasregies,oleodesojaaprincipal

matriaprima,seguidodagordurabovinaedoleodealgodo.

Pgina 19

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

Pgina 20

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

Biodiesel:DistribuioRegionaldaProduo

A produo regional, em dezembro de 2013, apresentou a seguinte distribuio: 41,2% (CentroOeste),

39,1%(Sul),10,3%(Sudeste),6,6%(Nordeste)e2,8%(Norte).

Biodiesel:NoConformidadesnoleoDiesel(B5)

AANPanalisou7.564amostrasdamisturaB5comercializadanomsdejaneiro.Oteordebiodieselfora

dasespecificaesrepresentou22,9%dototaldenoconformidadesidentificadas.

Biodiesel:ConsumoemPasesSelecionados

Pgina 21

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

ETANOL

Etanol:ProduoeConsumoMensais

De abril de 2013 a janeiro de 2014, foram modas 641,22 milhes de toneladas de canadeacar. De

acordocomarevisodaestimativadasafra2013/2014(3LevantamentodeSafra)publicadopelaCONAB

em 19/12/2013 (659,8 milhes de toneladas de cana), j foram esmagadas cerca de 98% da produo

nacionalprevistaparaasafranosoitoprimeirosmesesdasafra2013/2014.

Ogrficoaseguircomparaacurvadeevoluodasafracorrentecombasenaexpectativademoagemtotal

realizada pela CONAB a partir do desempenho mdio das ultimas quatro safras. Notase que os valores

estoprximosesinalizamamanutenodocronogramademoagemnacurvaprevista.

Aprodutividadeacumuladanasafra,dadaamoagemrealizadaeaproduodeetanoleacarrealizados

at30dejaneirode2014de132,65kg/ton.

Aproduo,acumuladanasafra,atdezembro,somou27,4bilhesdelitrosdeetanol,sendo11,6bilhes

de litros de etanol anidro e 15,8 bilhes de hidratado. A produo acumulada de etanol na safra

2013/2014, de abril a novembro est 18% maior se comparado ao mesmo perodo da safra anterior. Em

comparao ao ms de dezembro, a produo de etanol anidro em janeiro foi aproximadamente 88%

menor e a produo de etanol hidratado foi aproximadamente 89% menor, evidenciandose o incio do

perododeentressafracomofimdamoagemnaRegioCentroSul.

Pgina 22

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

Em janeiro, o consumo de etanol carburante foi de 2,13 bilhes de litros, sendo 1,23 bilho de litros de

etanol hidratado e 908 milhes de litros de etanol anidro. O consumo de etanol foi 5,0% menor se

comparadoaoconsumodomsdedezembro.Emcomparaocomjaneirode2013,oconsumodetotalde

etanol,emjaneirode2014,foi14%maior.

Etanol:AtosNormativos

Autorizaesparaoperaesdeusinas

Emjaneiro,quatroautorizaesparaoperaoforamemitidas,asusinasestolocalizadasnosestados

deMatoGrossodoSul,SoPaulo,GoiseAlagoas.

Pgina 23

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

Foiautorizadaaoperaode382usinasatjaneirode2013.Perfazendoumacapacidadetotalautorizada

deaproximadamente198milhesdelitrosdeetanolhidratadopordiae102milhesdelitrosdeetanol

anidropordia.AANPdefinecapacidadeautorizada,deacordocomaResoluoANPn26,de2013,em

seu art. 2, inciso VIII, como volume mximo dirio, em m, de produo de etanol considerando a

capacidadedeprojetodosequipamentos.

OmapageorreferenciadodosmunicpiossededasunidadesdeproduodeetanolautorizadaspelaANP

foi atualizado para o ms de janeiro. Este mapa de grande utilidade, pois apresenta a distribuio

geogrficadasunidadesevidenciandoseuimpactonalogsticadedistribuiodobiocombustvel.

Pgina 24

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

Etanol:ExportaeseImportaes

Em janeiro, as exportaes brasileiras de etanol somaram 193 milhes de litros, o que representa um

volume42%menorsecomparadoaomesmomsdoanoanterior,eumvolume100%maiorsecomparado

aomsdedezembrode2013.Noanode2014,avolumeexportadodeetanolgeroureceitasdeexportao

daordemdeUS$123milhes.

Opreomdio(FOB)dasexportaesporlitrodecombustvel,emjaneiro,foideUS$0,64,valor4%maior

dopreomdiodedezembrodoanode2013.

No ms de janeiro o volume importado de etanol foi de 37,5 milhes de litros, a um custo total de

aproximadamenteUS$19,9milhes,oqueresultaemumpreomdiodeaproximadamenteUS$0,53por

litro.

Etanol:FrotaFlexFuel

O nmero de licenciamentos de veculos leves em janeiro de 2014 foi de 300,1 mil, nmero de

licenciamentos praticamente igual ao do ms de janeiro de 2013 (diferena de menos de 1%) e uma

diminuiode10%emrelaoaomsdedezembro.Dessetotal,oscarrosflexfuelrepresentaram88,5%,

os carros exclusivamente movidos gasolina representaram 5,7%, os carros a diesel 5,8% do total de

veculoslicenciados.

Pgina 25

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

Etanol:PreosdaCanadeAcar

Etanol:Preos

Opreomdiodoetanolhidratadonoprodutoremjaneiro,semtributos,teveumamdiadeR$1,285/litro

do combustvel. O preo mdio do etanol anidro ficou em R$ 1,460 por litro do combustvel. O que

representaumavariaomensalpositivaemrelaoaomsdenovembrode0%e0,8%,respectivamente,

nospreosdoetanolhidratadoeanidro.

Comparandoospreosdejaneirode2014comospreosdomesmoperodoanoanterior,odoanidroest

9,3% maior e o do hidratado est 11,9% mais caro. Destacase que o acompanhamento dos preos

semanaisrealizadospelaESALQrefereseaospreospraticadosnomercadospot,ouseja,nocapturaos

preospraticadosnoscontratos.

Pgina 26

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

Etanol:MargensdeComercializao

Pgina 27

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

Etanol:ParidadedePreosMdiaMensal

Etanol:ParidadedePreoSemanade16.02.2014a22.02.2014

A paridade de preos no varejo, em nvel nacional, no meado de fevereiro de 2014, esteve levemente

abaixodos70%(valorquetornaoconsumodehidratadomaisvantajosodopontodevistaeconmicoem

relao gasolina) nas cidades de Goinia, Campo Grande, Cuiab, Curitiba, e So Paulo. As cidades de

Macap,Belm,SoLuis,TeresinaeBoaVistativeramasmaioresparidades,prximasouiguaisa90%.Na

mdia das capitais a paridade est levemente abaixo dos 70%. Os preos desfavorveis ao etanol j

demonstramoperododeofertaapertadadehidratadonaentressafra.

Pgina 28

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

Etanol:PreosdoAcaredoPetrleoemRelaoaoEtanol

Emjaneiro,opreomdiodoacarNYSB11nomercadointernacionalfoideUS$346,05/ton,quedade

4%emrelaoaomsanterior.OpreodopetrleotipoBrentfoideUS$108,25/barril,preo1,0%menor,

emrelaoaomsanterior.

: No Conformidades na Gasolina C A ANP analisou 7.977 amostras de gasolina C no ms de

janeiro.Anoconformidade(NC)teordeetanol,correspondeua51,0%dototaldasnoconformidades.

Pgina 29

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

Etanol:NoConformidadesnoEtanolHidratado

A ANP analisou 3.898 amostras de etanol hidratado no ms de janeiro, das quais 69 apresentaram no

conformidades.AmaioriadasnoconformidadesserefereSomadeMassaEspecfica/Teordelcool.

Etanol:ConsumoemPasesSelecionados

Biocombustveis:VariaodeMatriasPrimasemComparaodoIPCA

Ogrficoaseguirmostraavariaoacumuladadasprincipaismatriasprimasdebiocombustveisusadas

noBrasil(canadeacareleodesoja)emcomparaocomoPetrleotipoBrenteondicedeinflao

dadopeloIPCA,comrefernciaajaneirode2010.

Pgina 30

B O L E T I M M E N S A L D O S C O M B U S T V E I S R E N O V V E I S NO73FEVEREIRO/2014

Biocombustveis:NmerosdoSetorem2012e2013

NMEROSDOSETORDEBIOCOMBUSTVEIS(2012e2013)

Produo(safras2012/13e2013/14milhesdem)

Produo(anocivilmilhesdem)

Consumocombustvel(milhesdem)

Exportaes(milhesdem)

Importaes(milhesdem)

PreomdionoprodutorEHeB100(1)(R$/L)

PreomdionodistribuidorEH(2)eB5(2)(R$/L)

PreomdionoconsumidorfinalEH(2)eB5(2)(R$/L)

Capacidadedeproduoinstaladanominal(milhesdem)

(1)Incluiostributosfederais.(2)Comtodosostributos.

Etanol

2012

2013

23,5

23,5

27,8

19,0

23,9

3,1

2,9

0,5

0,13

1,12

1,17

1,94

2,00

2,21

2,29

n.d.

n.d.

Biodiesel

2012

2013

n.a.

n.a.

2,7

2,9

2,7

2,9

0,38

2,42

2,11

1,81

1,95

2,05

2,20

6,9

7,5

RessalvadoEditor

A reproduo de textos, figuras e informaes deste Boletim no permitida para fins comerciais. Para

outrosusos,areproduopermitida,desdequecitadaafonte.

DistribuiodoBoletim

AdistribuiodoBoletimMensaldosCombustveisRenovveisfeitagratuitamenteporemail.Aqueles

interessados em receber mensalmente essa publicao, favor solicitar cadastramento na lista de

distribuio, mediante envio de mensagem para o endereo dcr@mme.gov.br. O Boletim tambm est

disponvelparadownloadnostiohttp://www.mme.gov.br/spg/menu/publicacoes.html

EquipedoDepartamentodeCombustveisRenovveis

Ricardo de Gusmo Dornelles (Diretor), Poliana Ferreira de Souza, Diego Oliveira Faria, Luciano Costa de

Carvalho, Marlon Arraes Jardim Leal, Paulo Roberto M. F. Costa, Raphael Ehlers dos Santos, Renato Lima

FigueiredoSampaioeRicardoBorgesGomide.

Pgina 31

You might also like

- Projeto Biodeisel - Escolas 2o AnoDocument22 pagesProjeto Biodeisel - Escolas 2o AnoCubidesNo ratings yet

- Wooldridge eDocument15 pagesWooldridge eGabriel GebrimNo ratings yet

- BIODIESEL DE BABAÇU (Orbignya SP.) OBTIDO POR VIA ETANÓLICADocument4 pagesBIODIESEL DE BABAÇU (Orbignya SP.) OBTIDO POR VIA ETANÓLICACubidesNo ratings yet

- Uso do SISVAR na análise de experimentos agrícolasDocument68 pagesUso do SISVAR na análise de experimentos agrícolasDeyvid BuenoNo ratings yet

- Cadeia do Algodão no BrasilDocument110 pagesCadeia do Algodão no BrasilJeremias De AraújoNo ratings yet

- Dicas e receitas nutritivas com aproveitamento integral dos alimentosDocument83 pagesDicas e receitas nutritivas com aproveitamento integral dos alimentosEliane MoreiraNo ratings yet

- Roseiras Nostálgicas e Arbustivas para JardinsDocument11 pagesRoseiras Nostálgicas e Arbustivas para JardinsatentoempazNo ratings yet

- Bacia Carnofera de TeteDocument22 pagesBacia Carnofera de TeteVercinio Teodoro VtbNo ratings yet

- Ficha técnica de receitasDocument5 pagesFicha técnica de receitasvaljac100% (2)

- Transformações no campo e nas cidades brasileirasDocument6 pagesTransformações no campo e nas cidades brasileirasDavi BenNo ratings yet

- PROJETO PEDAGÓGICO DO CURSO TÉCNICO EM AGROPECUÁRIA INTEGRADODocument36 pagesPROJETO PEDAGÓGICO DO CURSO TÉCNICO EM AGROPECUÁRIA INTEGRADOandreiaNo ratings yet

- CH 2 Ano - 1 Bimestre - CaedDocument14 pagesCH 2 Ano - 1 Bimestre - CaedLEANDRO CESAR ALVESNo ratings yet

- Simulado 5 - (3º Ano E.F - Ciências) - (Blog Do Prof. Warles)Document2 pagesSimulado 5 - (3º Ano E.F - Ciências) - (Blog Do Prof. Warles)Sueli Oggioni Monteiro100% (3)

- Os principais biomas do Brasil: características e ameaçasDocument22 pagesOs principais biomas do Brasil: características e ameaçasnathalia_bzrNo ratings yet

- Casinos Angola: Guia dos melhores casinos de AngolaDocument1 pageCasinos Angola: Guia dos melhores casinos de AngolaRaquel PimentaNo ratings yet

- CustoProduçãoCanaDocument6 pagesCustoProduçãoCanaMichel Douglas100% (1)

- Descritor 07 - Língua Portuguesa - 5º AnoDocument8 pagesDescritor 07 - Língua Portuguesa - 5º AnoNaama KatarineNo ratings yet

- Receitas de Padês para Exu, Pombagira e Exu MirimDocument2 pagesReceitas de Padês para Exu, Pombagira e Exu MirimFrancisco Claudio SouzaNo ratings yet

- Livro 6 - Sequência Didática CE - CI - Ç - GE-GI-H-LH-NH-CHDocument19 pagesLivro 6 - Sequência Didática CE - CI - Ç - GE-GI-H-LH-NH-CHJussara MariaNo ratings yet

- Estudante Guia Historia Edicao3 2022Document12 pagesEstudante Guia Historia Edicao3 2022Daniela Simões de SouzaNo ratings yet

- Diario Oficial 2018-01-08 CompletoDocument152 pagesDiario Oficial 2018-01-08 CompletoNaara CarvalhoNo ratings yet

- A Formação Histórica Da Baixada FluminenseDocument17 pagesA Formação Histórica Da Baixada FluminenseIsrael Sanches MarcellinoNo ratings yet

- Artigo - Os Estados Da Mata AtlânticaDocument13 pagesArtigo - Os Estados Da Mata AtlânticaMarcioSuarezNo ratings yet

- Fazendas e propriedades rurais em mapaDocument1 pageFazendas e propriedades rurais em mapaMarco GalvaoNo ratings yet

- Contribuicodo Subsector Florestal Economia MocambicanaDocument83 pagesContribuicodo Subsector Florestal Economia Mocambicanamaria muiangaNo ratings yet

- Agriculturas Vol28 n2 Alimentando o Mundo No Seculo Xxi PDFDocument6 pagesAgriculturas Vol28 n2 Alimentando o Mundo No Seculo Xxi PDFAnelise HagemannNo ratings yet

- Aprendendo sobre as plantasDocument5 pagesAprendendo sobre as plantasAna Luísa NovaisNo ratings yet

- Sistema Ecopavimento para Brita PDFDocument6 pagesSistema Ecopavimento para Brita PDFSergioCastilloNo ratings yet

- Uva PDFDocument34 pagesUva PDFIvens Felipe AndreoliNo ratings yet

- AF Bula Rumizole-1Document2 pagesAF Bula Rumizole-1TiagoNo ratings yet

- Bolo de Fécula de Batata Com AnanásDocument35 pagesBolo de Fécula de Batata Com AnanásJandira NunesNo ratings yet

- Dicas para Preparar Um Café Da Manhã Na EmpresaDocument4 pagesDicas para Preparar Um Café Da Manhã Na EmpresaAntonio Carlos TalassuhNo ratings yet

- As Regiões Geoeconômicas Do BrasilDocument7 pagesAs Regiões Geoeconômicas Do BrasiljaciaraNo ratings yet

- Compostagem e Minhocultura PDFDocument56 pagesCompostagem e Minhocultura PDFGuilherme Factori Bianchi0% (1)