You might also like

- Capital Cash FlowDocument30 pagesCapital Cash FlowPaola EstradaNo ratings yet

- Perdida Nacionalidad Mexicana Naturalizacion CiudadaniaDocument3 pagesPerdida Nacionalidad Mexicana Naturalizacion CiudadaniaPriscila Avalos100% (1)

- Análisis del sistema financiero y procedimiento de cálculo. ADGN0108From EverandAnálisis del sistema financiero y procedimiento de cálculo. ADGN0108No ratings yet

- Caso DumpingDocument4 pagesCaso DumpingDR QNo ratings yet

- Medida Cautelar Innovativa INTERDICCION ONPDocument4 pagesMedida Cautelar Innovativa INTERDICCION ONPDaniel Mendo Vizconde100% (2)

- Qué Es Un ContribuyenteDocument13 pagesQué Es Un Contribuyenteynto_2011No ratings yet

- Mercado de Divisas EjerciciosDocument8 pagesMercado de Divisas EjerciciosRonald OrbegosoNo ratings yet

- Estructura-organizacional-SENAEDocument1 pageEstructura-organizacional-SENAERene KaiserNo ratings yet

- ALJOVIN - Cultura Política de Los Andes PDFDocument365 pagesALJOVIN - Cultura Política de Los Andes PDFGimena PachecoNo ratings yet

- Relación patrimonio técnico y activos ponderados por riesgo cooperativa 29 de OctubreDocument1 pageRelación patrimonio técnico y activos ponderados por riesgo cooperativa 29 de OctubreGESTORIA INTEGRAL DE NEGOCIOSNo ratings yet

- Derecho internacional privado y públicoDocument71 pagesDerecho internacional privado y públicoGray Miranda67% (6)

- Ejercicio # 1 - Proceso ContableDocument1 pageEjercicio # 1 - Proceso ContableValeska MarcilloNo ratings yet

- TALLER 1 - Iza Pruna - Karla AbigailDocument4 pagesTALLER 1 - Iza Pruna - Karla Abigailkarla100% (1)

- Exposicion Anexos TransaccionalesDocument15 pagesExposicion Anexos TransaccionalesPatty AndreaNo ratings yet

- Examen de MacroDocument15 pagesExamen de Macroyasher456No ratings yet

- Anexos TransaccionalesDocument4 pagesAnexos TransaccionalesJeSs TenorioNo ratings yet

- Cuestionario COPCIDocument14 pagesCuestionario COPCIKarla García50% (2)

- PRACTICO Apalancamiento Fuentes Fin.Document16 pagesPRACTICO Apalancamiento Fuentes Fin.Rhoes StellaeNo ratings yet

- Razones de Endeudamiento o ApalancamientoDocument13 pagesRazones de Endeudamiento o ApalancamientoLina SuarezNo ratings yet

- Cooperativa de TransporteDocument48 pagesCooperativa de TransporteVanne SupeNo ratings yet

- CNEL Papeles de TrabajoDocument38 pagesCNEL Papeles de TrabajoJOSEPH DELGADONo ratings yet

- Flujos de CajaDocument3 pagesFlujos de CajaBlanca Velazquez100% (1)

- Adopcion de Niif en EcuadorDocument10 pagesAdopcion de Niif en EcuadorJOYCENo ratings yet

- Café orgánico AyacuchoDocument49 pagesCafé orgánico AyacuchorichardNo ratings yet

- Costos de ImportacionDocument7 pagesCostos de ImportacionYanina Aliaga NuñezNo ratings yet

- Ejercicios INCOTERMSDocument4 pagesEjercicios INCOTERMSCamila Argollo LopezNo ratings yet

- Sistema Nacional Descentralizado de Planificación Participativa PDFDocument27 pagesSistema Nacional Descentralizado de Planificación Participativa PDFNathalySinchiNo ratings yet

- Políticas de Promoción y Fomento A Las Exportaciones Del EcuadorDocument2 pagesPolíticas de Promoción y Fomento A Las Exportaciones Del EcuadorAlvaro LlivisacaNo ratings yet

- Contabilidad - 13er y 14toDocument5 pagesContabilidad - 13er y 14toVanessa AguilarNo ratings yet

- Principales Socios Comerciales Del EcuadorDocument3 pagesPrincipales Socios Comerciales Del EcuadorJonnathan Daniel Deleg0% (1)

- Cálculo Impuesto Renta EcuadorDocument5 pagesCálculo Impuesto Renta EcuadorKrysius Jendra100% (1)

- Acuerdos Comerciales EcuadorDocument5 pagesAcuerdos Comerciales Ecuadorestalin100% (1)

- Corporacion FavoritaDocument2 pagesCorporacion FavoritaMarco Catota JkdNo ratings yet

- RIMPE - Preguntas FrecuentesDocument4 pagesRIMPE - Preguntas FrecuentesDELIVERY VALLENo ratings yet

- Etica Del Contador y Del AdministradorDocument6 pagesEtica Del Contador y Del AdministradorOscar CarbalNo ratings yet

- Composición Del Sistema Financiero EcuatorianoDocument4 pagesComposición Del Sistema Financiero EcuatorianoAlejandro OchoaNo ratings yet

- Reglamento de La Facilitación Aduanera para El ComercioDocument7 pagesReglamento de La Facilitación Aduanera para El ComercioNimia Rendon MoreiraNo ratings yet

- Comercial Del AceroDocument24 pagesComercial Del AceroFrank MejiaNo ratings yet

- Plan Anual de ControlDocument9 pagesPlan Anual de Controlorlando100% (1)

- Valuación de AccionesDocument9 pagesValuación de AccionesLadislao LanderosNo ratings yet

- La Importancia Del Dinero en El TiempoDocument11 pagesLa Importancia Del Dinero en El Tiempojose gregorio tovar vergaraNo ratings yet

- Ventajas y Desventajas Del Uso de Certificados de Abono Tributario para Los Exportadores de Productos Ecuatorianos Bajo El Extinto AtpdaDocument6 pagesVentajas y Desventajas Del Uso de Certificados de Abono Tributario para Los Exportadores de Productos Ecuatorianos Bajo El Extinto AtpdaJorge CarrascoNo ratings yet

- t6 Castillo Gutierrez Patricia Gissela TDocument29 pagest6 Castillo Gutierrez Patricia Gissela TEVELIN PATRICIA CASTILLO VILLAMARINNo ratings yet

- El Rosado Obl 2018 PDFDocument335 pagesEl Rosado Obl 2018 PDFoctaviopozo andresauriaNo ratings yet

- Definición de DineroDocument12 pagesDefinición de DineroJosefina LoyoNo ratings yet

- ECUAPASSDocument6 pagesECUAPASSJessi L. RuizNo ratings yet

- Estrategias de control internoDocument2 pagesEstrategias de control internoluisa fernanda guerrero torresNo ratings yet

- Ejercicio 1Document2 pagesEjercicio 1luisitokulionNo ratings yet

- Ad Valorem: Impuesto sobre el valor de las importacionesDocument5 pagesAd Valorem: Impuesto sobre el valor de las importacionesdeisy escobedoNo ratings yet

- 8 Ejercicio de Conciliacion BancariaDocument5 pages8 Ejercicio de Conciliacion BancariaDiana AlvaradoNo ratings yet

- Preguntas Copci y RegDocument5 pagesPreguntas Copci y RegGuillermo CazcoNo ratings yet

- Gobierno Corporativo Cerveceria NacionalDocument12 pagesGobierno Corporativo Cerveceria NacionalLuisCarlos Sempértegui33% (3)

- Evaluación Final - Revisión Del Intento3Document11 pagesEvaluación Final - Revisión Del Intento3Patricio CruzNo ratings yet

- Importaciones Ecuador - Arancel NacionalDocument474 pagesImportaciones Ecuador - Arancel Nacionalidkfquese100% (14)

- Carly Snacks Auditados EFDocument55 pagesCarly Snacks Auditados EFJF MusicNo ratings yet

- PIFOGARDENSDocument23 pagesPIFOGARDENSMajito VillamarinNo ratings yet

- Listado de Las Instituciones Financieras Del Sector Público, Sector Privado y Sector Financiero Popular y SolidarioDocument5 pagesListado de Las Instituciones Financieras Del Sector Público, Sector Privado y Sector Financiero Popular y SolidarioAndrea Flores0% (1)

- Propuesta Pastaza 2013Document26 pagesPropuesta Pastaza 2013CarlaAcostaNo ratings yet

- Exposicion Matriz MultiproductoDocument6 pagesExposicion Matriz MultiproductoJenny Yagual100% (1)

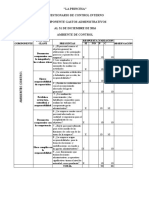

- Gastos Administracion Control InternoDocument10 pagesGastos Administracion Control InternoAdán ManuelNo ratings yet

- Taller 2 Preguntas 1 A 20Document41 pagesTaller 2 Preguntas 1 A 20nestor mirandaNo ratings yet

- Diapositiva Conta GuberDocument30 pagesDiapositiva Conta GuberARNALDO CORREA RUIZNo ratings yet

- Contabilidad GubernamentalDocument8 pagesContabilidad GubernamentalJackson ObregonNo ratings yet

- Trabajo de Legislacion TributariaDocument14 pagesTrabajo de Legislacion TributariaDanny OñaNo ratings yet

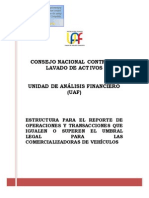

- Comercializadores de VehiculosDocument16 pagesComercializadores de VehiculosAndy AlarcónNo ratings yet

- Estado EstacionarioDocument1 pageEstado EstacionarioAndy AlarcónNo ratings yet

- Final DescentralizacionDocument6 pagesFinal DescentralizacionAndy AlarcónNo ratings yet

- Caso EmprendedoresDocument4 pagesCaso EmprendedoresAndy AlarcónNo ratings yet

- Desarrollo Sustentable (Resumen Crítico)Document10 pagesDesarrollo Sustentable (Resumen Crítico)Andy AlarcónNo ratings yet

- Formato de EncuestaDocument2 pagesFormato de EncuestaAndy AlarcónNo ratings yet

- Desarrollo Sustentable (Resumen Crítico)Document10 pagesDesarrollo Sustentable (Resumen Crítico)Andy AlarcónNo ratings yet

- Escuela Superior Politecnica Del Litoral Facultad de Economia Y NegociosDocument89 pagesEscuela Superior Politecnica Del Litoral Facultad de Economia Y NegociosAndy AlarcónNo ratings yet

- NP-EE Derecho Electoral ParlamentarioDocument8 pagesNP-EE Derecho Electoral ParlamentarioedwardespinozaNo ratings yet

- Tarea 7 Derecho AdministrativoDocument7 pagesTarea 7 Derecho AdministrativoAlexis CenterNo ratings yet

- Exp. 03186-2022-0-1507-JP-FC-04 - Resolución - 111339-2022Document3 pagesExp. 03186-2022-0-1507-JP-FC-04 - Resolución - 111339-2022Leydi Mego SalazarNo ratings yet

- Medida Cautelar Fuera Del Proceso - Angela Valerin Baldeon AquinoDocument6 pagesMedida Cautelar Fuera Del Proceso - Angela Valerin Baldeon AquinoABOGADO PERCY CORONADO C.No ratings yet

- Plan de Desarrollo Estratégico Institucional Del MinsaDocument7 pagesPlan de Desarrollo Estratégico Institucional Del MinsaOzil Hazard100% (1)

- Decreto Supremo #3545Document5 pagesDecreto Supremo #3545Rosa Blanca Diaz De VivarNo ratings yet

- Analisis de Una Problematica de Indole Juridico UltimoDocument11 pagesAnalisis de Una Problematica de Indole Juridico UltimoJennifer Smith Liñan GarciaNo ratings yet

- Actividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO - PRACTICO - CONSTITUCION E INSTRUCCION CIVICA - (GRUPO8)Document3 pagesActividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO - PRACTICO - CONSTITUCION E INSTRUCCION CIVICA - (GRUPO8)SERGIO MARQUEZ100% (1)

- La SeguridadDocument10 pagesLa SeguridadGina De Sun TzuNo ratings yet

- Res 2018002230160954000247222Document3 pagesRes 2018002230160954000247222maria del carmen ormeño anguloNo ratings yet

- NOTIFICACIONESDocument13 pagesNOTIFICACIONESAlexa GonzálezNo ratings yet

- INFRACCIONESDocument99 pagesINFRACCIONESDave Magán ColumbusNo ratings yet

- Archivo Definitivo 2018Document377 pagesArchivo Definitivo 2018angel ñahui quispeNo ratings yet

- Enplazamiento - Derecho Civil MexicoDocument6 pagesEnplazamiento - Derecho Civil MexicorenzoNo ratings yet

- Sentencia No. T-443/92 Accion DE TUTELA-Titularidad/PERSONA Juridica/SindicatoDocument28 pagesSentencia No. T-443/92 Accion DE TUTELA-Titularidad/PERSONA Juridica/SindicatoluismttsNo ratings yet

- La Desigualdad Material No Es Un ProblemaDocument7 pagesLa Desigualdad Material No Es Un ProblemaDuilio PinazoNo ratings yet

- Exp. 00587-2009-0-1001-JM-CI-02 - Todos - 30649-2021Document4 pagesExp. 00587-2009-0-1001-JM-CI-02 - Todos - 30649-2021Jeferson Quiospe ComtrerasNo ratings yet

- Funcion PublicaDocument15 pagesFuncion PublicaAaron CerezoNo ratings yet

- Sentencia TribunalDocument25 pagesSentencia Tribunalcarlosjose_contreras3846No ratings yet

- Análisis y Comentarios de La Ley Marco Del Empleo PúblicoDocument60 pagesAnálisis y Comentarios de La Ley Marco Del Empleo Públicomizagris33% (3)

- 5 Rko CF Ua 4599 MByyvn M8 yDocument88 pages5 Rko CF Ua 4599 MByyvn M8 yYuri HuaycocheaNo ratings yet

- Acta de Ayuda HumanitariaDocument8 pagesActa de Ayuda HumanitariaZai MGNo ratings yet

- NL 20180816Document72 pagesNL 20180816martinhidonesNo ratings yet

- SESION 01 - Derecho Tributario (Clase 1 UCV)Document27 pagesSESION 01 - Derecho Tributario (Clase 1 UCV)Deysi De La CruzNo ratings yet

- 03 Sin Tregua 2008Document109 pages03 Sin Tregua 2008Camila GoirienaNo ratings yet

- El Militarismo en - I-La Granada - I - de Rodolfo WalshDocument9 pagesEl Militarismo en - I-La Granada - I - de Rodolfo WalshAilinNo ratings yet