Professional Documents

Culture Documents

Trabajo Final de Planeamiento y Organizacion de Obra

Uploaded by

Wilson Chinguel CarhualloclloCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Trabajo Final de Planeamiento y Organizacion de Obra

Uploaded by

Wilson Chinguel CarhualloclloCopyright:

Available Formats

CAPITULO IV:

REAJUSTE DE PRECIOS.

IV.I FORMULA POLINOMICA. DEFINICION: La frmula Polinmica es la representacin matemtica de la estructura de costos de un presupuesto y est constituida por una sumatoria de trminos, denominados monomios, que consideran el porcentaje de incidencia y los principales elementos

(materiales, mano de obra, equipo) que participan en el costo de la obra.

Los ndices de Precios del INEI.

En trminos estadsticos un ndice es un indicador que mide o cuantifica las variaciones o evolucin de la cantidad, precio o valor; en consecuencia, un ndice de precio sera el indicador (adimensional) que representa la variacin de Precio de uno o un conjunto de elementos.

ndices Unificados.

Para el sistema de reajuste por frmula Polinmica se considera ndices relativos que corresponden al valor referido al precio que tuvo un elemento a una determinada fecha, llamada base como 100.

Normas para la elaboracin de frmulas Polinmica

Las Normas para la formacin de cada Monomio estn contenidas en los artculos 2do al 4to del D.S N011-79-VC, los que textualmente dicen: Artculo 2: Las Frmulas Polinmica de Reajuste automtico de los precios referidos por el artculo 2do del Decreto Ley adoptaran la siguiente forma general bsica: K = a Jr + b Mr + c Er + d Vr + e GUr Jo Mo Eo Vo GUo

En la cual: K: Es el coeficiente de reajuste de valorizaciones de obra, como resultados de la variacin de precios de los elementos que intervienen en la construccin. Ser expresado con aproximacin al milsimo. a, b, c, d, e: Son cifras decimales con aproximacin al milsimo que representan los coeficientes que representan los coeficientes de incidencia en el costo de la obra, de los elementos mano de obra, materiales , equipo de construccin, varios , gastos generales y utilidad respectivamente. Jo, Mo, Eo, Vo, GUo Son los ndices de precios de los elementos, mano de obra, materiales, equipos de construccin. Varios, gastos generales y utilidad, respectivamente, a la fecha del presupuesto base, los cuales permanecen invariables durante la ejecucin de la obra. Jr, Mr, Er, Vr, GUr Son los ndices de precios de los mismos elementos, a la fecha del reajuste correspondiente. El ndice de precio considerado en cada monomio tanto para la fecha del presupuesto base, como para el del reajuste podr corresponder al promedio ponderado de los ndices de tres (3) elementos como mximo. El producto del coeficiente de incidencia por el coeficiente de ndices, se expresa en cifras decimales con aproximacin al milsimo. Artculo 3: El nmero total de monomios que componen la frmula polinmica no exceda de ocho (8) y que el coeficiente de incidencia de cada monmio no sea inferior a cinco centsimos (0.05). Artculo 4: Cada obra podr tener hasta mximo de cuatro (4) frmulas Polinmica. En caso que en un contrato existan obras de diversa naturaleza, solo podr emplearse hasta ocho (8) frmulas Polinmica.

Artculo 5: Los ndices de Precios sern fijados por el Consejo de Reajuste de los Precios de la Construccin - CREPCO (ahora es INEI) Se publicara en el Diario Oficial " El Peruano", dentro de los quince primeros das de cada mes, todos los ndices corresponden al mes anterior a dicha publicacin, hayan estos variados o no. Cada obra deber tener su propia frmula Polinmica Si alguno de los elementos que comprenden una obra especfica, no estuviese incluido en el diccionario de elementos de construccin deber consultarse al CREPCO (ahora INEI), para que este indique dentro de que ndice Unificado est comprendido.

ELABORACION DE LA FORMULA POLINOMICA:

1. Se identifica el ndice unificado INEI de cada uno de los elementos, de cada uno de los anlisis de precios unitarios. 2. En cada anlisis de precios unitarios, y por cada ndice, se multiplica el precio del elemento por el metrado correspondiente a esa partida obteniendo el monto total por partida y por ndice. 3. Se suman los montos totales de cada partida, por ndice obteniendo el monto general total del presupuesto. 4. Dividiendo el monto general total, por ndice, entre el presupuesto se obtiene el coeficiente de incidencia de elemento o ndice respectivo. De ser necesario tales coeficientes pueden agruparse para constituir un solo monomio. 5. Para agrupar y obtener los monomios que formaran la formula polinmica se tendrn en cuenta lo descrito anteriormente.

Para un mejor entendimiento de lo explicado a continuacin describiremos un ejemplo muy sencillo y fcil de entender:

OBRA: LINEA DE DESAGUE

ELEMENTOS a. Mano de obra b. Materiales Tubera Cemento Madera Nacional Acero c. Equipo Mquina y Equipo Nacional Mquina y Equipo Importado Herramientas d. Varios e. Gastos Generales y Utilidad SUB TOTAL DE PRESUPUESTO MONTO s/. 1,134,215.00 561,312.00 81,450.00 25,560.00 37,985.00 82,925.00 38,997.00 15,520.00 136,000.00 422,792.00 s/2,536,756.00 INCIDENCIA 0.447 0.278 0.221 0.032 0.010 0.015 0.054 0.033 0.015 0.006 0.054 0.167 SIMBOLO

J M

V GU

El presupuesto de la obra se puede representar de la siguiente forma, utilizando los smbolos laterales del ejemplo donde los subndices r representan el valor de los elementos a la fecha de la valorizacin y los subndices o, el valor de los mismos elementos a la fecha del presupuesto base:

Reemplazando:

En esta expresin K es el coeficiente de reajuste de las valorizaciones que generalmente son mensuales y excepcionalmente quincenales.

ANALISIS DE LA FORMULA POLINOMICA DEL EJEMPLO PLANTEADO.

Observamos que el precio y/o valor de los elementos no varia, K = 1, esto significa que ni el presupuesto ni las valorizaciones han sufrido variacin y que por consiguiente no hay reajuste. Si el precio y/o valor de los elementos varia, generalmente aumentando, resultando K > 1; ejemplo podemos decir K = 1.325 En este caso, el exceso sobre 1, (1.325 1.000 = 0.325), es decir, 0.325 representa el aumento total que ha experimentado la valorizacin del mes. Es conveniente indicar que la variacin de precio de un monomio puede ser de aumento o disminucin, aunque generalmente la suma de las variaciones es de aumento, es decir K >1. Como se ha indicado, el coeficiente de reajuste K es aplicable a las valorizaciones mensuales, en consecuencia: Vr = KVo tambin Vr = (k 1)Vo. Vr = Valorizacin reajustada. Vo = Valorizacin del mes a precios del Presupuesto Base.

Si K = 1, Vr = Vo (Si no hay variacin de precios, no hay reajuste) Si K > 1, Vr > Vo (Si hay variacin de precios hay reajuste). Por ejemplo. K = 1.325, Vr = 1.325Vo, tambin Vr = Vo + 0.325Vo.

IV.II REAJUSTE DE PRECIOS: APLICACIN PARA OBRAS ADELANTADAS Y ATRASADAS. SISTEMA DE REAJUSTES. Se encuentra normado por el decreto supremo n 011-79-vc del 01 de marzo de 1979, siendo sus principales modificaciones los D.S N 017-79-vc, D.S N 02280-vc, D.S N 011-89-vc. a.- Las valorizaciones de obra efectuadas o de adicionales a precios originales del contrato sern ajustadas multiplicndolas por el respectivo coeficiente de reajuste k que se obtenga de aplicar la formula o formulas polinomicas, los ndices de precios correspondientes al mes en que debe ser pagada la valorizacin de acuerdo al plazo legal o contractual estipulado. Ejemplo:

APLICACIN PARA OBRAS ATRASADAS.

En este caso la norma sobre reajustes (tem B, art. 7 del D.S.N 011-79-VC) seala lo siguiente: a.- El reajuste total acumulado sobre el avance realmente ejecutado no podr superar el reajuste que hubiera correspondida al avance acumulado programado. b.- El reajuste que se abone al contratista en cada valorizacin de avance de obra, sumando con los ya pagados, no deber superar el reajuste acumulado sobre el avance programado a la misma fecha. c.- cuando en determinado momento, el avance real de la obra supera el atraso o se efecta reprogramacin de obra, adems del reajuste que corresponda a la valorizacin del mes, se reintegrara la parte del reajuste dejada de abonar a consecuencia del atraso, a condicin que se cumpla con lo establecido en el inciso a) de este rubro. 1) En trminos matemticos la norma seala que, en una obra atrasada.

2) La comparacin de reajustes se hace por cada formula polinmica que exista en la obra, lo cual debera estar complementado con su respectivo calendario de avance de obra valorizado (por cada fase).

APLICACIN PARA OBRAS PERMANENTEMENTE ADELANTADAS. En este caso la norma sobre reajustes (tem C, art. 7 del D.S.N 011-79-VC) seala lo siguiente: Las valorizaciones de obras permanentemente adelantadas con respecto al avance programado, sern reajustadas con el coeficiente de reajuste k respectivo y pagadas sin requerirse comparacin con el reajuste correspondiente al avance programado.

En trminos matemticos la norma seala que, una obra est permanentemente adelantada cuando:

En este caso se debe cumplir:

Se paga reajuste ejecutado del mes sin comparar

APLICACIN: NORMAS PARA OBRAS ATRASADAS Y ADELANTADAS.

Con la finalidad de fijar los conceptos que establece la norma para obras adelantadas y atrasadas se considera el siguiente ejemplo para el cual se asumen datos bsicos como frmula polinmica, avances programados y ejecutados, etc. solo para fines didcticos.

VAL 01 02 03 04 05

PROGRAMADO 50,000.00 55,000.00 56,000.00 45,000.00

EJECUTADO 48,000.00 52,000.00 60,000.00 42,000.00 4,000.00

206,000.00

206,000.00

VAL.

AVANCE PROGRAMADO

AVANCE EJECUTADO

K-1

REAJUSTE PROGRAMADO

REAJUSTE EJECUTADO

REAJUSTE RECONOCIDO

VALORIZACION REAJUSTADA

01-ATRAZADA

50,000.00 50,000.00

48,000.00 48,000.00

0.071

3,550.00 3,550.00

3,408.00 3,408.00

3,408.00 3,408.00

51,408.00 51,408.00

02-ATRAZADA

55,000.00 105,000.00

52,000.00 100,000.00

0.075

4,125.00 7,675.00

3,900.00 7,308.00

3,900.00 7,308.00

55,900.00 107,308.00

03-ADELANTADA

56,000.00 161,000.00

60,000.00 160,000.00

0.078

4,368.00 12,043.00

4,680.00 11,988.00

4,735.00 12,043.00

64,735.00 172,043.00

04-ATRAZADA

45,000.00 206,000.00

42,000.00 202,000.00

0.075

3,375.00 15,418.00

3,150.00 15,138.00

3,150.00 15,193.00

45,150.00 217,193.00

05206,000.00

4,000.00 206,000.00

0.074

15,418.00

296.00 15,434.00

222.00 15,415.00

4,222.00 221,415.00

ANALISIS : para los casos cuando la obra est atrasada se paga reajuste ejecutado, luego cuando la obra se adelanta se paga parte de lo ejecutado solo hasta nivelar lo programado, pues la norma establece que en caso de obras adelantadas se pague lo ejecutado sin exceder lo programado.

CAPITULO V:

VALORIZACION Y LIQUIDACION DE OBRA.

VALORIZACION V.I DEFINICION: Podemos definir la valorizacin de obra como el documento que refleja la cuantificacin econmica de un avance fsico, realizado en un periodo dado. La valorizacin bruta o Base, es el avance fsico de un mes determinado, valorizado, valorizado con precios del presupuesto base. Sirve para determinar los reajustes de las valorizaciones y por ende su correspondiente reintegro, adems sirve para el control fsico de la obra. Se pueden distinguir los siguientes tipos de valorizacin: VALORIZACIN DE OBRA PRINCIPAL. (art. 197 RLCE) VALORIZACIN DE OBRA ADICIONAL. (art. 197 RLCE) VALORIZACIN DE MAYORES GASTOS GENERALES. (art. 204 RLCE). VALORIZACIN DE INTERESES. (art. 207 y 208 RLCE)

CALCULO DE CONTRATACION.

VALORIZACIONES

SEGN

EL

SISTEMA

DE

MODELO DE VALORIZACION.

ELABORACION TRAMITACION Y PAGO. 1. Se valoriza el ltimo da de cada periodo previsto en las bases (mes quincena u otros) 2. Los metrados ejecutados sern formulados y valorizados conjuntamente, por el contratista (residente) y el inspector o supervisor.

3. Si el inspector o supervisor no se presenta, lo efectuara el contratista (residente). 4. En tal caso, el supervisor / inspector revisara los metrados durante el periodo de aprobacin de la valorizacin. 5. El inspector o supervisor, aprueba y remite a la Entidad la valorizacin, dentro de 05 das, contados desde el primer da hbil del mes siguiente.

6. La entidad deber pagar la valorizacin como mximo, el ltimo da del mes siguiente. 7. Si las valorizaciones tienen periodos distintos las bases establecern el tratamiento correspondiente.

RECONOCIMIENTO DE INTERESES. Por analoga se considera aplicable el procedimiento establecido por la circular N 016-94.EF/90 del 21/05/94, que establece:

INT. = VAL. ADEUD. X

La Valorizacin Liquida corresponde al monto en efectivo adecuado al contratista, por lo tanto al momento de facturar el monto de intereses calculado, se le debe agregar el IGV.

. .

. .

En Obras Publicas No se reconocen intereses de intereses.

CONTROVERSIA EN EL METRADO PARA LAS VALORIZACIONES. Si surgieran discrepancias respecto a la formulacin, aprobacin o valorizacin de los metrados entre el contratista y el inspector o supervisor o la misma Entidad, segn sea el caso, se resolvern en la liquidacin final del contrato, sin perjuicio de que el contratista cobre la parte no controvertida. Slo ser posible iniciar un procedimiento de conciliacin o arbitraje dentro de los quince (15) das hbiles despus de ocurrida la controversia si la valorizacin de la parte en discusin representa un monto igual o superior al 5% del contrato actualizado, siendo este el monto del contrato original afectado por las variaciones realizadas por los reajustes, prestaciones adicionales, reduccin de prestaciones o mayores gastos generales variables por ampliaciones de plazo, de conformidad con el artculo 199 del Reglamento.

V.I LIQUIDACION FORMULACION PLAZOS DISCREPANCIAS.

DEFINICION: La liquidacin final de obra es un proceso TECNICO LEGAL ADMINISTRATIVO para determinar el costo real y total de una obra.

Las normas vigentes no definen que es una liquidacin final de obra. En este marco podemos definir a la liquidacin final de obra como un proceso de clculo tcnico, bajo las condiciones normativas y contractuales aplicables al contrato, que tiene por finalidad determinar principalmente lo siguiente: El costo total de la obra pblica. El saldo Econmico que puede ser a favor o en contra, sea del contratista o sea de la entidad. La liquidacin est definida como la diferencia entre el monto final del contrato (preparado por el liquidador) y los montos a cuenta recibidos por el contratista (Del estado econmico financiero preparado por la entidad) durante la ejecucin de la obra. CONDICIONES INDISPENSABLES PARA LIQUIDAR UNA OBRA: 1. El liquidador debe conocer sobre temas aplicables a obras pblicas 2. Contar con documentos tcnico legales administrativos completos: contrato, bases, expediente tcnico, absolucin de consultas de la licitacin, valorizaciones, resoluciones de adicionales, resoluciones de ampliaciones de plazo, cuaderno de obra, ndices unificados, calendario, etc.

3. Contar con estado econmico financiero de la obra: Solicitarlo a la oficina de administracin de la entidad, en la cual estn registrados todos los pagos efectuados, con copias de los comprobantes de pago: por adelantos, valorizaciones, adicionales, intereses, etc.

4. Tener conocimiento de los procedimientos tcnicos, reformular y evaluar: valorizaciones, amortizaciones, deducciones de reajustes, calendarios, comparacin de reintegros, clculo de intereses, etc.

TIPOS DE LIQUIDACIONES: OBRAS POR CONTRATA: 1. Liquidacin de cuentas: cuando se trata de una obra que no se concluye por resolucin del contrato. 2. Liquidacin final: cuando se trata de una obra concluida, sea en su plazo o fuera de l.

OBRAS POR ADMINISTRACION DIRECTA O EJECUCION PRESUPUESTARIA DIRECTA. Segn resolucin de contralora n 195 -88-CG establece: 1. liquidacin tcnica. 2. liquidacin financiera. PROCEDIMIENTOS Y PLAZOS PARA LIQUIDAR OBRAS POR CONTRATA El D.S.N 184 2008 EF, artculo 211, seala que dentro de un plazo de 60 das calendarios o el equivalente a 1/10 del plazo de ejecucin de obra, el que sea mayor contados desde el da siguiente de la recepcin de la obra. El contratista debe presentar su liquidacin con la documentacin y clculos detallados. Adems entregara los planos de post construccin, Declaratoria de fbrica o la memoria Descriptiva Valorizada segn sea el caso.

PROCEDIMIENTO: Plazo de presentacin del contratista: 60dc o 1/10 del plazo vigente de ejecucin de obra, el mayor, desde dia siguiente de la recepcin de obra. Plazo de pronunciamiento de la entidad: 60 dc observndolo o elaborando otra, notificndola. Plazo de pronunciamiento del contratista: 15 dc siguientes Observada la liquidacin: 15 dc para pronunciamiento sobre observacin

CONSENTIMIENTO: Cuando una de las partes no observa la Liquidacin presentada por la otra. Cuando una de las partes no observa las observaciones hecha por la otra parte a la liquidacin presentada. Cuando la parte que recibe la ltima observacin no lleve a solucin de controversia la liquidacin o la observacin.

SOLUCION DE CONTROVERSIAS: Si la parte cuya liquidacin es observada, se pronuncia mostrando desacuerdo dentro de los 15 dh siguientes solicitar sometimiento la controversia a conciliacin o arbitraje. No se proceder a la liquidacin mientras existan controversias pendientes de resolver.

EFECTOS DE LIQUIDACION: Luego de haber quedado consentida la liquidacin y efectuado el pago que corresponda, culmina definitivamente el contrato y se cierra el expediente respectivo. Las discrepancias en relacin a defectos o vicios ocultos, debern ser sometidas a conciliacin y/o arbitraje. En dicho caso el plazo de caducidad se computara a partir de la recepcin de la obra por la entidad hasta 15

das hbiles posteriores al vencimiento del plazo de responsabilidad del contratista previsto en el contrato. Las controversias en relacin a los pagos que la entidad debe efectuar al contratista podrn ser sometidas a conciliacin y/o arbitraje dentro del plazo de 15 das hbiles siguientes de vencido el plazo para hacer efectivo el pago de acuerdo a lo previsto en el contrato.

Culminado el contrato, se cierra el Expediente de Contratacin.

CAPITULO VI:

PROGRAMACION DE OBRAS.

DIAGRAMA DE GANTT. Los cronogramas de barras o grficos de Gantt fueron concebidos por el ingeniero norteamericano Henry L. Gantt, uno de los precursores de la ingeniera industrial contempornea de Taylor. Gantt procuro resolver el problema de la programacin de actividades, es decir, su distribucin conforme a un calendario, de manera tal que se pudiese visualizar el periodo de duracin de cada actividad, sus fechas de iniciacin y terminacin e igualmente el tiempo total requerido para la ejecucin de un trabajo. El instrumento que desarroll permite tambin que se siga el curso de cada actividad, al proporcionar informacin del porcentaje ejecutado de cada una de ellas, as como el grado de adelanto o atraso con respecto al plazo previsto. Este grfico consiste simplemente en un sistema de coordenadas en que se indica: En el eje Horizontal: un calendario, o escala de tiempo definido en trminos de la unidad ms adecuada al trabajo que se va a ejecutar: hora, da, semana, mes, etc. En el eje Vertical: Las actividades que constituyen el trabajo a ejecutar. A cada actividad se hace corresponder una lnea horizontal cuya longitud es proporcional a su duracin en la cual la medicin efecta con relacin a la escala definida en el eje horizontal conforme se ilustra.

VENTAJAS

DESVENTAJAS

DE

LOS

GRFICOS

DE

GANTT.

La ventaja principal del grfico de Gantt radica en que su trazado requiere un nivel mnimo de planificacin, es decir, es necesario que haya un plan que ha de representarse en forma de grfico. Los grficos de Gantt se revelan muy eficaces en las etapas iniciales de la planificacin. Sin embargo, despus de iniciada la ejecucin de la actividad y cuando comienza a efectuarse modificaciones, el grfico tiende a volverse

confuso. Por eso se utiliza mucho la representacin grfica del plan, en tanto que los ajustes (replanificacin) requieren por lo general de la formulacin de un nuevo grfico. Para superar esa deficiencia se crearon dispositivos mecnicos, tales como cuadros magnticos, fichas, cuerdas, etc., que permite una mayor flexibilidad en las actualizaciones. An en trminos de planificacin, existe todava una limitacin bastante grande en lo que se refiere a la representacin de planes de cierta complejidad. El Grfico de Gantt no ofrece condiciones para el anlisis de opciones, ni toma en cuenta factores como el costo. Es fundamentalmente una tcnica de pruebas y errores. No permite, tampoco, la visualizacin de la relacin entre las actividades cuando el nmero de stas es grande. En resumen, para la planificacin de actividades relativamente simples, el grfico de Gantt representa un instrumento de bajo costo y extrema simplicidad en su utilizacin. Para proyectos complejos, sus limitaciones son bastantes serias, y fueron stas las que llevaron a ensayos que dieron como resultado el desarrollo del CPM, el PERT y otras tcnicas conexas. Estas tcnicas introdujeron nuevos conceptos que, asociados ms tarde a los de los grficos de Gantt, dieron origen a las denominadas redes-cronogramas PROGRAMACION PERT-CPM. Un proyecto define una combinacin de actividades interrelacionadas que deben ejecutarse en un cierto orden antes de que el trabajo completo pueda terminarse. Las actividades estn interrelacionadas en una secuencia lgica en el sentido que algunas de ellas no pueden comenzar hasta que otras se hayan terminado. Una actividad en un proyecto usualmente se ve como un trabajo que requiere tiempo y recursos para su terminacin. En general, un proyecto es un esfuerzo de slo un periodo; esto es, la misma sucesin de actividades puede no repetirse en el futuro.

RESUMEN HISTORICO: Los sistemas de planeamiento, programacin y control por el mtodo del camino crtico, se desarrollaron a partir del ao 1.957, como una tarea conjunta de equipos de trabajo de las compaas Du Pont de Nemours y RemingtonRand, labor sta que dio origen al mtodo C.P.M., sigla de Crtical Path Method o sea Mtodo del Camino Crtico. En forma casi simultnea, otro equipo compuesto por miembros de la Oficina de Proyectos Especiales de la Marina de los Estados Unidos, de la compaa Lockheed Aircraft, y de la firma consultora Booz, Allen and Hamilton, desarroll el mtodo PERT, sigla de Program Evaluation and Review Technique, o sea Tcnica de Revisin y Evaluacin de Programas.

Este ltimo fue aplicado con xito al proyecto Polaris, es decir, la construccin de un submarino propulsado por energa nuclear, y capaz de lanzar proyectiles balsticos intercontinentales. Ambos sistemas son similares en su concepcin, pero diferentes en su aplicacin, siendo el C.P.M. ms apto para proyectos de construccin, lanzamiento de nuevos productos, etc., en tanto que el PERT se suele usar en proyectos de Investigacin y Desarrollo.

REPRESENTACION GRAFICA DE ACTIVIDADES:

ESTIMACION DE TIEMPOS: TIEMPOS OPTIMISTAS Y PESIMISTAS Si bien es difcil determinar a priori la duracin de una tarea nueva o aleatoria, siempre es posible estimar cul es el mnimo nmero de das que puede demandar su ejecucin. De igual manera se puede apreciar cul puede ser su duracin normal. El mismo razonamiento permite estimar el mximo nmero de das en que, sin tomar previsiones excesivas de tiempo, puede completarse la actividad. El mtodo PERT trabaja segn este principio, para lo cual se formulan para cada tarea tres estimaciones de tiempo. Tiempo optimista:(a): Es el tiempo que se empleara en efectuar la tarea, supuesto que se den las condiciones favorables para ello. Por ejemplo, en el caso de una construccin, la tarea construir losa de hormign tiene un tiempo optimista, que se calcula suponiendo que las operaciones se harn en forma pertinentes se harn en forma precisa, sin prdidas de material, con buenas condiciones atmosfricas, etc. Tiempo normal (m): Es el tiempo que se empleara en efectuar la tarea, supuesto que imperan condiciones normales de trabajo. Es el tiempo que la experiencia ensea, suele transcurrir para llevar a cabo la tarea analizada. Este valor debe estimarse con independencia de los otros dos.

Tiempo pesimista (b): Es el tiempo que se empleara en efectuar la tarea, supuesto que se den las condiciones desfavorables para ello. Por ejemplo, en el caso de planear una entrevista con una persona, la tarea del viaje en automvil al lugar de la cita tiene un tiempo pesimista calculado en base a que durante dicho viaje se den una serie de hechos desfavorables tales como trnsito mayor que el normal, dificultad para estacionar, etc. Se toma un valor medio que se obtiene no como promedio aritmtico de los tres sino como consecuencia de la aplicacin de una sencilla frmula probabilstica. Para hallar esta frmula se admite que la duracin de cada tarea se distribuye segn una ley b de distribucin de probabilidades. En esta ley los tiempos optimista y pesimista corresponden a los extremes izquierdo y derecho de la curva de distribucin, siendo el tiempo normal su valor ms probable o moda. El promedio de las tres estimaciones o valor medio, que no tiene por qu coincidir con el valor normal, se identifica con te, y se denomina tiempo esperado.

DETERMINACION DE LAS HOLGURAS La holgura para un evento es la diferencia entre su tiempo ms lejano y su tiempo ms prximo. La holgura para una actividad (i,j) es la diferencia entre el tiempo ms lejano del evento j y el tiempo ms prximo del evento i ms el tiempo estimado para la actividad. La holgura para un evento indica cuanto retraso se puede tolerar para llegar a ese evento sin retrasar la terminacin del proyecto, y la holgura para una actividad indica lo mismo respecto a un retraso en la terminacin de esa actividad. Existen holguras negativas y su efecto es que retrasan el proyecto. Para determinarlas se definen: TITij : tiempo de inicio ms tardo TTPij : tiempo de terminacin ms temprano TITij = TTTj - Dij TTPij = TIPi + Dij

HOLGURA TOTAL: el tiempo mximo disponible menos la duracin de la actividad.

HTij = TTTj - TIPi - Dij = TITij - TIPij = TTTj - TTPij

HOLGURA LIBRE: cuya caracterstica principal es que su desplazamiento no afecta las actividades siguientes: HLij = TIPj - TIPi - Dij

RUTA CRTICA: Se dice que una actividad es crtica cuando una demora en su comienzo demorar la fecha de terminacin del proyecto total. Una actividad no crtica es tal que el tiempo entre su comienzo ms temprano y su terminacin ms tarda es ms grande que su duracin total. A esta diferencia se la llama tiempo de holgura.

ESQUEMA DE UN GRAFO PERT-CPM.

You might also like

- Ejemplo Completo de Power Builder para PrincipiantesDocument154 pagesEjemplo Completo de Power Builder para Principiantesanro_1982100% (5)

- Microsoft Dynamics CRM Reporting ExtensionDocument3 pagesMicrosoft Dynamics CRM Reporting ExtensionJose A Aparicio FernandezNo ratings yet

- Caso Practico MetodologiasDocument14 pagesCaso Practico MetodologiasVictor Monroy33% (3)

- Calculo de Biogestor Con HumedalDocument1 pageCalculo de Biogestor Con HumedalWilson Chinguel CarhualloclloNo ratings yet

- Diseño de Miembros A Tension ANSI - AISC 360-16Document2 pagesDiseño de Miembros A Tension ANSI - AISC 360-16Wilson Chinguel CarhualloclloNo ratings yet

- ISO 27001 DiagnosticoDocument7 pagesISO 27001 DiagnosticoUlises ValdezNo ratings yet

- Diseño de Bases de Datos para La Toma de Decisiones OrganizacionalesDocument16 pagesDiseño de Bases de Datos para La Toma de Decisiones OrganizacionalesAnibal FraquelliNo ratings yet

- Espectro E-030 - 2018Document2 pagesEspectro E-030 - 2018Wilson Chinguel CarhualloclloNo ratings yet

- Diseño Pavimentos AsfalticosDocument212 pagesDiseño Pavimentos AsfalticosWilson Chinguel CarhualloclloNo ratings yet

- Plano Trocha CarrozableDocument1 pagePlano Trocha CarrozableWilson Chinguel CarhualloclloNo ratings yet

- Análisis y Diseño de PórticoDocument11 pagesAnálisis y Diseño de PórticoWilson Chinguel CarhualloclloNo ratings yet

- Estructuras Mercado 2019-Muros de ContenciónDocument1 pageEstructuras Mercado 2019-Muros de ContenciónWilson Chinguel CarhualloclloNo ratings yet

- Diseño de Cerco Perimetrico21Document2 pagesDiseño de Cerco Perimetrico21Wilson Chinguel CarhualloclloNo ratings yet

- Edificio Con Sótano EtabsDocument1 pageEdificio Con Sótano EtabsWilson Chinguel CarhualloclloNo ratings yet

- Presentacion Derivas de EntrepisoDocument1 pagePresentacion Derivas de EntrepisoWilson Chinguel CarhualloclloNo ratings yet

- Matematica para Los Negocios 13Document19 pagesMatematica para Los Negocios 13stephanie rojasNo ratings yet

- Actividad 3Document5 pagesActividad 3Misael RoblesNo ratings yet

- Aportes de Las TIC S para El Diseño GráficoDocument12 pagesAportes de Las TIC S para El Diseño Gráficoppsync_14100% (1)

- BitacoraDocument1 pageBitacoradjmmNo ratings yet

- Evaluación U3Document8 pagesEvaluación U3LOBO SOLITARIO NOMADANo ratings yet

- HotelesDocument12 pagesHotelesDIANA KATHERINE OCAMPO QUINTERONo ratings yet

- IA EducacionDocument4 pagesIA EducacionAidee84No ratings yet

- Evidencia 2 Taller Comunicaciones DigitalesDocument29 pagesEvidencia 2 Taller Comunicaciones DigitalesKatherine CortezNo ratings yet

- Mostrar Progresos Con BackgroundWorkerDocument5 pagesMostrar Progresos Con BackgroundWorkerJosé Luis MasacheNo ratings yet

- Metodologias de Informacion y Tecnologia Aplicados Al Sistema Last Planner - Ing. Daniel Ballena RojasDocument29 pagesMetodologias de Informacion y Tecnologia Aplicados Al Sistema Last Planner - Ing. Daniel Ballena RojasEdwin CcapaLuquNo ratings yet

- Introducción A La Minería de Datos y Un Ejemplo Ficticio Aplicado Al Sector BancarioDocument8 pagesIntroducción A La Minería de Datos y Un Ejemplo Ficticio Aplicado Al Sector BancarioLiyune Carolina Cedeño PeñaNo ratings yet

- Prueba de Chi CuadradoDocument3 pagesPrueba de Chi CuadradoDM SnotNo ratings yet

- Tema 1. Introducción A Los Sistemas CAD-CAMDocument18 pagesTema 1. Introducción A Los Sistemas CAD-CAMDavid Mena MNNo ratings yet

- NURIA LLORET. Los Medios Digitales en La Enseñanza de La LiteraturaDocument11 pagesNURIA LLORET. Los Medios Digitales en La Enseñanza de La LiteraturaJavierAguileraNo ratings yet

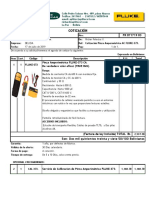

- Cotizacion Fluke-373 DeliziaDocument1 pageCotizacion Fluke-373 DeliziarudypqNo ratings yet

- Compilado Ejercicios Repaso P1Document14 pagesCompilado Ejercicios Repaso P1Mario MartínezNo ratings yet

- Areas Funcionales de Una EmpresaDocument2 pagesAreas Funcionales de Una EmpresaMarleCauichsNo ratings yet

- Practica1sql NUDocument5 pagesPractica1sql NUCARLOS ANGEL LORANo ratings yet

- GFGHFDocument7 pagesGFGHFaleynerNo ratings yet

- Reconocimiento General y de Actores TgsDocument6 pagesReconocimiento General y de Actores TgsdiyivealNo ratings yet

- Actividad de Aprendizaje 3pseintDocument3 pagesActividad de Aprendizaje 3pseintTatianaNo ratings yet

- Como Bajar Archivos de Internet Fácil y RápidoDocument7 pagesComo Bajar Archivos de Internet Fácil y RápidoCamilo Roberto TorresNo ratings yet

- Practica PrologDocument5 pagesPractica PrologtuNo ratings yet

- Resuelve Los Siguientes Sistemas de Ecuaciones Lineales Por SustituciónDocument10 pagesResuelve Los Siguientes Sistemas de Ecuaciones Lineales Por SustituciónAlex Asdasd MC100% (1)

- GjgyvDocument1 pageGjgyvRicardo Antonio Talledo VallejoNo ratings yet