You might also like

- Unidad 4 - Regimen Tributario - Año 2021Document8 pagesUnidad 4 - Regimen Tributario - Año 2021Matias CalivaNo ratings yet

- La Experiencia Abolicionista de Puerto RicoFrom EverandLa Experiencia Abolicionista de Puerto RicoNo ratings yet

- Domicilio FiscalDocument6 pagesDomicilio FiscalChristopher Q. AldiNo ratings yet

- Derecho Tributario Domicilio FiscalDocument3 pagesDerecho Tributario Domicilio FiscalAndrea MogrovejoNo ratings yet

- Semana 5Document33 pagesSemana 5Coral Mishell Marin CristobalNo ratings yet

- Actividad 8-2Document4 pagesActividad 8-2Fer1243No ratings yet

- Las NotificacionesDocument16 pagesLas NotificacionesCarlos MoralesNo ratings yet

- Cuál Es El Domicilio Fiscal de Una Persona FísicaDocument7 pagesCuál Es El Domicilio Fiscal de Una Persona FísicaChristopher Q. AldiNo ratings yet

- Clase Teórica 1 Contenidos 7 DOMICILIODocument25 pagesClase Teórica 1 Contenidos 7 DOMICILIOdahi ojedaNo ratings yet

- Domicilio FiscalDocument23 pagesDomicilio FiscalMelanie Solange CaroNo ratings yet

- Domicilio Fiscal y NotificacionesDocument6 pagesDomicilio Fiscal y NotificacionesMilagros Salas ValdiviaNo ratings yet

- Unidad Nro 1 Domicilio Fiscal y Electronico, Plazos y NotificacionesDocument11 pagesUnidad Nro 1 Domicilio Fiscal y Electronico, Plazos y NotificacionesGestorNo ratings yet

- Definición Domicilio TributarioDocument3 pagesDefinición Domicilio TributarioMejia Vilchez Lennan0% (1)

- Obligacion Tributaria: Libro PrimeroDocument19 pagesObligacion Tributaria: Libro PrimeroBRYAN SMITH PASTRANA MORALESNo ratings yet

- (Cap. 11) DOM. TRIBUTARIO & EXENCIONES Y BENEFICIOS TRIBUTARIOSDocument4 pages(Cap. 11) DOM. TRIBUTARIO & EXENCIONES Y BENEFICIOS TRIBUTARIOSRodrigo SamaniegoNo ratings yet

- Silva Montes - Manual de Procedimiento Tributario 2022 (95-112)Document18 pagesSilva Montes - Manual de Procedimiento Tributario 2022 (95-112)GISELLE ÁLVAREZNo ratings yet

- Facultades de VerificaciónDocument6 pagesFacultades de VerificaciónAnii TaNo ratings yet

- LEY PROCEDIMIENTO Resumen GRLDocument43 pagesLEY PROCEDIMIENTO Resumen GRLBrenda GomezNo ratings yet

- Ley ProcedimientoDocument45 pagesLey Procedimiento6pxggcdpjhNo ratings yet

- Analisis de La Ley 633 PDFDocument5 pagesAnalisis de La Ley 633 PDFCarolain Durkely Arias CaneloNo ratings yet

- Tema 4 El Domicilio. La Ausencia. El Registro CivilDocument12 pagesTema 4 El Domicilio. La Ausencia. El Registro CivilJavier GómezNo ratings yet

- Tema No 10 El Domicilio TributarioDocument3 pagesTema No 10 El Domicilio TributarioBetty Liccet Callisaya QuispeNo ratings yet

- Contrato de Arrendamiento Edificaciones FJCDocument6 pagesContrato de Arrendamiento Edificaciones FJCcalostito 500No ratings yet

- Nacimiento Dela Obligacion Tributaria - Unidad I-2021-IDocument21 pagesNacimiento Dela Obligacion Tributaria - Unidad I-2021-Ijorge sanchez villagomezNo ratings yet

- DecretoReglamentario de JujuyDocument32 pagesDecretoReglamentario de JujuyEliana Caceres ValenzuelaNo ratings yet

- Transferencia A Título Gratuito PDFDocument5 pagesTransferencia A Título Gratuito PDFDavid Ivan Patala PalacioNo ratings yet

- Articulo 8-9-10 y 11 Del Codigo Tributario Peruano CAROLDocument4 pagesArticulo 8-9-10 y 11 Del Codigo Tributario Peruano CAROLMax Arce k.-LeLNo ratings yet

- Domicilio FiscalDocument12 pagesDomicilio FiscalGuadalupe Requejo QuintosNo ratings yet

- Escorihuela de EscorihuelaDocument7 pagesEscorihuela de EscorihuelaSandoval LeandroNo ratings yet

- Balotario Tributario Examen IIDocument11 pagesBalotario Tributario Examen IIJESUS ROJAS REMOLINONo ratings yet

- Wa0018.Document28 pagesWa0018.kburtoncNo ratings yet

- Blog de Mario Alva MatteucciDocument9 pagesBlog de Mario Alva MatteucciLimey QfrNo ratings yet

- Sistema Tributario DominicanoDocument16 pagesSistema Tributario DominicanoAngel PiamonteNo ratings yet

- Actividad 8.1 Y 8.2Document4 pagesActividad 8.1 Y 8.2Brenda Osoy100% (1)

- Deudor TributarioDocument23 pagesDeudor Tributariowilliam rivera rojas100% (1)

- Casos de Domicilio FiscalDocument3 pagesCasos de Domicilio FiscalDelia LuzNo ratings yet

- 20 Clases Bienes PersonalesDocument16 pages20 Clases Bienes Personalesyessica.rios.54No ratings yet

- Articulos LegislacionDocument5 pagesArticulos LegislacionLeticia CrespoNo ratings yet

- THAC EJ1 OEP2020 AccLibre Solucion Ammorales - Aguilar 20211006Document17 pagesTHAC EJ1 OEP2020 AccLibre Solucion Ammorales - Aguilar 20211006earrsanNo ratings yet

- La Obligación TributariaDocument2 pagesLa Obligación TributariaErick Villacorta SanchezNo ratings yet

- Intercambo Postal en Los Litigios Laborales Sofia StrizlerDocument5 pagesIntercambo Postal en Los Litigios Laborales Sofia StrizlerFranco Marcel PalacioNo ratings yet

- Domicilio FiscalDocument1 pageDomicilio Fiscalmariaurrutia7174No ratings yet

- Conclusion de Embargo InmobiliarioDocument2 pagesConclusion de Embargo Inmobiliariokarina martinez100% (1)

- Clase 12 - Procedimiento - Domicilio y Terminos - SujetosDocument19 pagesClase 12 - Procedimiento - Domicilio y Terminos - SujetosAlicia LedesmaNo ratings yet

- La Fiscalizacion TributariaDocument28 pagesLa Fiscalizacion TributariaIgnacio PadillaNo ratings yet

- 4 Cuarta SemanaDocument51 pages4 Cuarta SemanaFILOMINA SUCLLI CURASINo ratings yet

- El Domicilio Fiscal y ProcesalDocument10 pagesEl Domicilio Fiscal y ProcesalLisbeth Velásquez NinaraqueNo ratings yet

- 1 Notas de CatedraDocument14 pages1 Notas de CatedraElisa SanmartinoNo ratings yet

- EMBARGO DE BIEN EN RÉGIMEN DE COPROPIEDAD Segundo AporteDocument6 pagesEMBARGO DE BIEN EN RÉGIMEN DE COPROPIEDAD Segundo AporteMARIANELA NAGELY BARREDA ROJASNo ratings yet

- Resolucion de Superintendencia NDocument1 pageResolucion de Superintendencia NMar Vir MavirNo ratings yet

- Discrepancia FiscalDocument60 pagesDiscrepancia FiscalJorge VillalobosNo ratings yet

- La Capacidad de Obrar: OposicionesDocument8 pagesLa Capacidad de Obrar: OposicionesÓscar Sánchez RicoNo ratings yet

- Afip Ley 11683Document22 pagesAfip Ley 11683Diego CardozoNo ratings yet

- Competencia Territorial Concursal. Algunas Cuestiones de Actualidad.Document15 pagesCompetencia Territorial Concursal. Algunas Cuestiones de Actualidad.Juan Pablo Lovera100% (1)

- Libro Primero Derecho Tributario PeruanoDocument22 pagesLibro Primero Derecho Tributario PeruanoRamiro PalominoNo ratings yet

- Tarea 7 Derecho Procedimiento Civil IiiDocument6 pagesTarea 7 Derecho Procedimiento Civil IiiLuiyi BatistaNo ratings yet

- Actividad 1 Módulo 1Document7 pagesActividad 1 Módulo 1Rossemary RivasNo ratings yet

- Domicilio FiscalDocument9 pagesDomicilio FiscalBruce Huillca CcaltaNo ratings yet

- Clases de EmbargoDocument7 pagesClases de EmbargoMechan Pisfil AronNo ratings yet

- Manual Clase1Document27 pagesManual Clase1ArielTalaNo ratings yet

- Historia de Las Monedas y Billetes Del PeruDocument12 pagesHistoria de Las Monedas y Billetes Del PeruSami Celia Tintaya PajsiNo ratings yet

- Taller Tasas de InterésDocument2 pagesTaller Tasas de InterésWENDY YULITZA NARVAEZ JIMENEZNo ratings yet

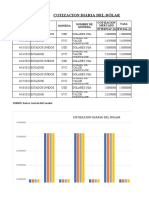

- Cotizacion Del DolarDocument4 pagesCotizacion Del DolarRossy CorteNo ratings yet

- Costos 2020Document22 pagesCostos 2020YakMekiasChavezOrellanaNo ratings yet

- Blockchain 1Document7 pagesBlockchain 1Josue Floriano Lino TrinidadNo ratings yet

- VVVXXXDocument2 pagesVVVXXXmwisner79No ratings yet

- Un Nuevo Modelo MatemáticoDocument27 pagesUn Nuevo Modelo MatemáticoDNo ratings yet

- Ficha 16Document3 pagesFicha 16Elena Moreno PulidoNo ratings yet

- Universidad Central Del Ecuador Politica EconomicaDocument3 pagesUniversidad Central Del Ecuador Politica EconomicaCesar AdrianNo ratings yet

- Funeraria San SalvadorDocument41 pagesFuneraria San Salvadorapi-3711322100% (5)

- Problemas de Operaciones TareaDocument17 pagesProblemas de Operaciones TareakerlinNo ratings yet

- Confirmación de Reserva: Hotel ClienteDocument2 pagesConfirmación de Reserva: Hotel ClienteAmirreza RahmaniNo ratings yet

- Cómo Acumular Los Primeros Cien Mil Desde CeroDocument3 pagesCómo Acumular Los Primeros Cien Mil Desde CeroJean LonzoyNo ratings yet

- 1965-12-11 Parquimetros en LondresDocument1 page1965-12-11 Parquimetros en LondrestemplarionegroNo ratings yet

- 5.1 Tarea Ejercicios Valor Presente y Valor FuturoDocument6 pages5.1 Tarea Ejercicios Valor Presente y Valor Futuroallyle1092% (12)

- Listado MonedasDocument2 pagesListado MonedasliliamdavilaNo ratings yet

- Semana 8 RM UlemaDocument17 pagesSemana 8 RM UlemaThe world AdrianNo ratings yet

- Taller y Guia 8 EmprendimientoDocument8 pagesTaller y Guia 8 EmprendimientoRoger Steven RuizNo ratings yet

- La Teoría Cuantitativa Tradicional Del DineroDocument5 pagesLa Teoría Cuantitativa Tradicional Del DineroAnyelo Naval ChavezNo ratings yet

- Taller Cap 6. Economía AbiertaDocument5 pagesTaller Cap 6. Economía AbiertaNAILEN YISEL OCAMPO L�PEZNo ratings yet

- Boletos RifaDocument2 pagesBoletos RifaDiego MontaNo ratings yet

- Trabajo Modelo IS-LMDocument18 pagesTrabajo Modelo IS-LMAngelNo ratings yet

- Razas y Racismo - Juan ComasDocument18 pagesRazas y Racismo - Juan ComasChristian Raul Cervantes JimenezNo ratings yet

- Cuestionario 2 MacroDocument2 pagesCuestionario 2 MacroBryan CastroNo ratings yet

- COTIZACION No. 137667 - SIANIDocument2 pagesCOTIZACION No. 137667 - SIANIANGEL ANTONIO GUTIERREZ CONTRERASNo ratings yet

- Finanzas InternacionalesDocument193 pagesFinanzas InternacionalesCLAUDIA ALEJANDRA FIGUEROA MURALLESNo ratings yet

- Ejemplo Notas A Los EEFFDocument3 pagesEjemplo Notas A Los EEFFLiz JorgeNo ratings yet

- 50GB de Educación FOREXDocument13 pages50GB de Educación FOREXanonimo1012No ratings yet

- Mapa ConceptualDocument1 pageMapa ConceptualALEXIS LEONARDO ERENAS RAMIREZNo ratings yet