You might also like

- Clasificación de Los Tributos en El PeruDocument6 pagesClasificación de Los Tributos en El PeruNuñez TorresNo ratings yet

- Art 1 - 16. Codigo TributarioDocument7 pagesArt 1 - 16. Codigo TributarioMexx Ene BriyhidNo ratings yet

- El Impuesto Al RodajeDocument32 pagesEl Impuesto Al RodajeDonal Rony Paucar Mamani0% (1)

- Renta Primera Categoria 2020Document5 pagesRenta Primera Categoria 2020David Apaza Quenaya100% (1)

- Historia de Los Tributos en El Perú - Grupo 1Document25 pagesHistoria de Los Tributos en El Perú - Grupo 1samantha aguirre mooreNo ratings yet

- Ensayo SunatDocument1 pageEnsayo Sunatyulansi100% (2)

- Conclusiones IscDocument1 pageConclusiones IscNayarith ASNo ratings yet

- Monografia Sobre CONTRIBUCIONESDocument16 pagesMonografia Sobre CONTRIBUCIONESKriss Almendra Cieza Quevedo100% (2)

- Analisis Del Precedente Vinculante #03701 - 9 - 2020 !!Document7 pagesAnalisis Del Precedente Vinculante #03701 - 9 - 2020 !!charles100% (1)

- Ley ConcursalDocument32 pagesLey ConcursalDax2100% (8)

- El Codigo Tributario Mapa ConceptualDocument2 pagesEl Codigo Tributario Mapa ConceptualMigdali Sarango CobeñasNo ratings yet

- Historia de Los Tributos en El MundoDocument4 pagesHistoria de Los Tributos en El Mundosamantha aguirre mooreNo ratings yet

- La EncuestaDocument6 pagesLa EncuestaKeyder Rodríguez GonzalesNo ratings yet

- Constitucion Modelo Minuta SaDocument7 pagesConstitucion Modelo Minuta SaRode P. Nolasco67% (3)

- El Marco Normativo Tributario Peruano y La Facultad de FiscalizaciónDocument30 pagesEl Marco Normativo Tributario Peruano y La Facultad de Fiscalizaciónedward macedo vera100% (1)

- Caso Practico Horas Extras PDFDocument3 pagesCaso Practico Horas Extras PDFviviana100% (1)

- Monografia Regimenes TributariosDocument37 pagesMonografia Regimenes Tributariosdavid saenz huiza0% (2)

- Caso Practico de Infracciones y Sanciones Parte IIDocument6 pagesCaso Practico de Infracciones y Sanciones Parte IIDiana MantillaNo ratings yet

- Caso Derecho Comercial ResueltoDocument15 pagesCaso Derecho Comercial Resueltokryptos0% (1)

- Negocios Guaneros MonopólicosDocument1 pageNegocios Guaneros MonopólicosalishaNo ratings yet

- Linea de Tiempo de La Tributacion en El Peru PDFDocument2 pagesLinea de Tiempo de La Tributacion en El Peru PDFdanielNo ratings yet

- Monografía Trabajo InfantilDocument21 pagesMonografía Trabajo InfantilEvelingMarivellVigilioQuiroz100% (2)

- Casos Particulares en El Perú Acerca de La Concentración CrediticiaDocument1 pageCasos Particulares en El Perú Acerca de La Concentración CrediticiaPablo Amc100% (1)

- FoncomunDocument14 pagesFoncomunAbigail NinaNo ratings yet

- Operaciones Inafectas Del Impuesto General A Las VentasDocument11 pagesOperaciones Inafectas Del Impuesto General A Las VentasRodney HoustonNo ratings yet

- Artículo 2071 y 2072 CCDocument8 pagesArtículo 2071 y 2072 CCJHONYNo ratings yet

- 01.-Monografia Impuesto de Alcabala en PeruDocument14 pages01.-Monografia Impuesto de Alcabala en PeruIngChristian25No ratings yet

- Linea de Tiempo Del Tributo en El PeruDocument2 pagesLinea de Tiempo Del Tributo en El PeruJuan Diego Asencio Chavarria50% (4)

- Impuesto Selectivo Al ConsumoDocument10 pagesImpuesto Selectivo Al ConsumoVILMANo ratings yet

- Tributos de La Epoca Republicana - PeruDocument8 pagesTributos de La Epoca Republicana - PeruRamiro Palomino0% (2)

- Pliego de Reclamos 2020-2021 PDFDocument16 pagesPliego de Reclamos 2020-2021 PDFMARTIN ALONSO HINOJOSA CASTRONo ratings yet

- Estructura Del Codigo Tributario PeruanoDocument10 pagesEstructura Del Codigo Tributario PeruanoKennedy Pineda Garay100% (1)

- Impuestos, Tasas y ContribucionesDocument1 pageImpuestos, Tasas y ContribucionesMaryorie Mayaute100% (4)

- Impuestos MunicipalesDocument22 pagesImpuestos MunicipalesLenin Eddy Tello Esquivel100% (1)

- Funcion Económica de La Sociedad ColectivaDocument2 pagesFuncion Económica de La Sociedad Colectivamarinv0802No ratings yet

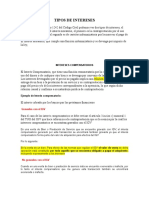

- Interes CompensatorioDocument4 pagesInteres CompensatorioakimpalominoNo ratings yet

- La Doble Imposición TributariaDocument16 pagesLa Doble Imposición TributariaguidofloreschecyaNo ratings yet

- La Definición, y Clasificación Tripartita Del TributoDocument4 pagesLa Definición, y Clasificación Tripartita Del TributoAsly FrancoNo ratings yet

- Historia de La Tributacion en El Peru Finalizado (1) ....Document20 pagesHistoria de La Tributacion en El Peru Finalizado (1) ....Karen Ramos BurgosNo ratings yet

- Formato 2.1 Libro de Ingresos y Gastos - Rentas de Segunda CategoríaDocument2 pagesFormato 2.1 Libro de Ingresos y Gastos - Rentas de Segunda Categoríagonzalo fernando Choquehuanca galindo100% (1)

- Ensayo-La Tributacion en El PerúDocument3 pagesEnsayo-La Tributacion en El Perúkhuso60% (5)

- Sistema Tributario NacionalDocument8 pagesSistema Tributario NacionalKatherine Valera BarrosNo ratings yet

- Nulidad Del Pacto SocialDocument6 pagesNulidad Del Pacto SocialYo JuegoNo ratings yet

- Organigrama Persona JuridicaDocument5 pagesOrganigrama Persona JuridicaRicardo Tamez Barbosa100% (1)

- Diferencia de ISC y IGVDocument3 pagesDiferencia de ISC y IGVGuimo Taca C.No ratings yet

- TEMA N°6-Claúsulas Especiales de Los TVDocument5 pagesTEMA N°6-Claúsulas Especiales de Los TVDan MacchiavelloNo ratings yet

- Artículo 178º INFRACCIONES RELACIONADAS CON EL CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIASDocument6 pagesArtículo 178º INFRACCIONES RELACIONADAS CON EL CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIASdirzeNo ratings yet

- Contrato de Trabajo Del Régimen de Exportación de Productos No TradicionalesDocument2 pagesContrato de Trabajo Del Régimen de Exportación de Productos No TradicionalesElmer Dixon Paitan Huamani100% (2)

- Trabajo de Investigacion SunassDocument22 pagesTrabajo de Investigacion SunassHarry Laban0% (1)

- La Importancia de Pagar Tus Impuestos 2020Document10 pagesLa Importancia de Pagar Tus Impuestos 2020Diego Zubieta100% (1)

- Planilla SemanalDocument1 pagePlanilla SemanalPilar MoralesNo ratings yet

- Caso Melon AmargoDocument3 pagesCaso Melon AmargoDayana marcela Muñoz gonzalezNo ratings yet

- Aspecto Económico Del Segundo Gobierno de Fernando Belaúnde TerryDocument9 pagesAspecto Económico Del Segundo Gobierno de Fernando Belaúnde TerryNelly Sofía Vásquez Villacorta100% (1)

- Impuesto A Las Apuestas, Al Juego, Espectaculos PublicosDocument15 pagesImpuesto A Las Apuestas, Al Juego, Espectaculos PublicosVEGA AVALOS SHERIDA SAODYNo ratings yet

- Contrato de Arrendamiento Con Cláusula de Allanamiento FuturoDocument395 pagesContrato de Arrendamiento Con Cláusula de Allanamiento FuturoRaul Barazorda CaceresNo ratings yet

- Facultades de La Administracion Tributaria - MONOGRAFIADocument53 pagesFacultades de La Administracion Tributaria - MONOGRAFIAFernanda Miranda JavierNo ratings yet

- Cuadro Comparativo de La Regulación de Las Municipalidades y Los Gobiernos RegionalesDocument7 pagesCuadro Comparativo de La Regulación de Las Municipalidades y Los Gobiernos RegionalesLilian IV Vasílievich0% (1)

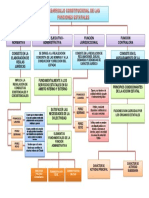

- Desarrollo Constitucional de Las Funciones EstatalesDocument1 pageDesarrollo Constitucional de Las Funciones EstatalesLui Inga C100% (1)

- Información Básica Acerca de La TributaciónDocument5 pagesInformación Básica Acerca de La TributaciónAnaí de La RivaNo ratings yet

- Clase 3-Importancia Del Derecho Tributario. Clasificación Del Tributo.Document29 pagesClase 3-Importancia Del Derecho Tributario. Clasificación Del Tributo.ARIANA VERANo ratings yet

- Reporte de PasajroDocument1 pageReporte de PasajroFranz Cristhian ChoqueNo ratings yet

- Capítulo 3Document1 pageCapítulo 3Franz Cristhian ChoqueNo ratings yet

- BacklogDocument4 pagesBacklogFranz Cristhian ChoqueNo ratings yet

- Trabajo PreguntasDocument3 pagesTrabajo PreguntasFranz Cristhian ChoqueNo ratings yet

- Pintura TigreDocument1 pagePintura TigreFranz Cristhian ChoqueNo ratings yet

- Unidad 4Document19 pagesUnidad 4Franz Cristhian ChoqueNo ratings yet

- Modelos de FallaDocument1 pageModelos de FallaFranz Cristhian ChoqueNo ratings yet

- Plan de AuditoriaDocument2 pagesPlan de AuditoriaFranz Cristhian ChoqueNo ratings yet

- Paractica Num 1Document5 pagesParactica Num 1Franz Cristhian ChoqueNo ratings yet

- Perfil SGHDocument19 pagesPerfil SGHDenis VazquezNo ratings yet

- Programacion LinealDocument11 pagesProgramacion LinealFranz Cristhian ChoqueNo ratings yet

- Cuadro de ResumenDocument2 pagesCuadro de ResumenFranz Cristhian ChoqueNo ratings yet

- Programacion LinealDocument6 pagesProgramacion LinealFranz Cristhian ChoqueNo ratings yet

- Proyecto - Ramiro Robles V.Document24 pagesProyecto - Ramiro Robles V.Juan MartinNo ratings yet

- Ar BolesDocument2 pagesAr BolesFranz Cristhian ChoqueNo ratings yet

- Metsi Ejerciciohotel v1Document9 pagesMetsi Ejerciciohotel v1Ilian GuzmanNo ratings yet

- Formato Tarjeta CRCDocument2 pagesFormato Tarjeta CRCFranz Cristhian ChoqueNo ratings yet

- El Marketing Digital y Su Influencia enDocument18 pagesEl Marketing Digital y Su Influencia enFranz Cristhian ChoqueNo ratings yet

- Seis Sigma Niveles y HerramientasDocument27 pagesSeis Sigma Niveles y HerramientasItalo CalvinoNo ratings yet

- Proyecto - Ramiro Robles V.Document24 pagesProyecto - Ramiro Robles V.Juan MartinNo ratings yet

- Resultados Encuesta OnlineDocument3 pagesResultados Encuesta OnlineFranz Cristhian ChoqueNo ratings yet

- Examen Teorico 01Document10 pagesExamen Teorico 01Franz Cristhian ChoqueNo ratings yet

- Arboles de DecisiónDocument2 pagesArboles de DecisiónFranz Cristhian ChoqueNo ratings yet

- Sistemas de InformaciónDocument39 pagesSistemas de InformaciónFranz Cristhian ChoqueNo ratings yet

- Seis Sigma Niveles y HerramientasDocument27 pagesSeis Sigma Niveles y HerramientasItalo CalvinoNo ratings yet

- Sistemas de Informacion GerencialDocument3 pagesSistemas de Informacion GerencialFranz Cristhian ChoqueNo ratings yet

- Resumen LaudonDocument75 pagesResumen LaudonValentina MonaresNo ratings yet

- Ups Compite en Forma Global Con Tecnología de La InformaciónDocument8 pagesUps Compite en Forma Global Con Tecnología de La InformaciónKenyi JoCa ML100% (1)

- AdsiDocument6 pagesAdsiFranz Cristhian ChoqueNo ratings yet

- Niveles de Sistemas de InformacionDocument1 pageNiveles de Sistemas de InformacionFranz Cristhian ChoqueNo ratings yet

- Proyecto de AcueductosDocument49 pagesProyecto de Acueductosdanigonza1059No ratings yet

- ListaProblemas01 29939Document3 pagesListaProblemas01 29939Cesar Danny Romero Hernandez100% (1)

- Rubrica TA4Document87 pagesRubrica TA4Deslin Mera HernandezNo ratings yet

- Curso Tarifas CIP 2021Document184 pagesCurso Tarifas CIP 2021Walter Fegan Justo100% (2)

- MII Clase IVDocument43 pagesMII Clase IVDendou RomonNo ratings yet

- Los Sistemas Operativos: Presentado Por: Felipe Delgado RodriguezDocument18 pagesLos Sistemas Operativos: Presentado Por: Felipe Delgado RodriguezFelipe DelgadoNo ratings yet

- Sistema de Administración Financiera Del Sector PúblicoDocument4 pagesSistema de Administración Financiera Del Sector PúblicoAlexanderDuarezBarbozaNo ratings yet

- Anestesia y Analgesia ObstétricaDocument28 pagesAnestesia y Analgesia ObstétricaandreaNo ratings yet

- Entrenamiento SV8100 (In-Mail) (LASC)Document26 pagesEntrenamiento SV8100 (In-Mail) (LASC)Jose LibrosNo ratings yet

- Higiene PosturalDocument15 pagesHigiene PosturalSandra Liliana Teran AcostaNo ratings yet

- Cómo Formatear Windows 10Document16 pagesCómo Formatear Windows 10Euclides Abdiel TejeiraNo ratings yet

- GFRQ U1 A3 AbrrDocument3 pagesGFRQ U1 A3 AbrrAlejandro Corona RAMOSNo ratings yet

- Simulacion de Procesos en Ingenieria Quimica CAPITULO 4Document14 pagesSimulacion de Procesos en Ingenieria Quimica CAPITULO 4Alan Melo CarrizalesNo ratings yet

- John ZambranoDocument2 pagesJohn ZambranoMaria F BarrosNo ratings yet

- Catalogo Enfermeria 2nivel ISSSTEDocument13 pagesCatalogo Enfermeria 2nivel ISSSTEkapap lotar00100% (1)

- Ses-Mart-Tut-La Importancia de La Autonomía para La Toma DecisionesDocument5 pagesSes-Mart-Tut-La Importancia de La Autonomía para La Toma DecisionesOscar ZapataNo ratings yet

- FUNCIONES DE BUSQUEDA Y REFERENCIA (BUSCARV, BUSCARH) 1564685582primera Sesion de ExcelDocument5 pagesFUNCIONES DE BUSQUEDA Y REFERENCIA (BUSCARV, BUSCARH) 1564685582primera Sesion de ExcelAndres Peredo MelgarNo ratings yet

- Ingenieros y Torres de MarfilDocument191 pagesIngenieros y Torres de MarfilJosé J. Lárez0% (1)

- LETRINASDocument72 pagesLETRINASchepe Tepresta100% (1)

- UNE 932-2reduccionmuestraaridos PDFDocument18 pagesUNE 932-2reduccionmuestraaridos PDFpilar gonzalezNo ratings yet

- Asíncrona #06 - Investigación FormativaDocument4 pagesAsíncrona #06 - Investigación FormativaPALACIOS HERRERA RONNIENo ratings yet

- Moda Decada Del 60Document16 pagesModa Decada Del 60Eliana ContrerasNo ratings yet

- Autocoaching LibroDocument2 pagesAutocoaching LibroneptalgNo ratings yet

- Sociedades ComercialesDocument5 pagesSociedades ComercialesnicolasNo ratings yet

- Ejercicio Del Punto de EbullicionDocument12 pagesEjercicio Del Punto de Ebullicionleslie torres riveraNo ratings yet

- GASEOSADocument3 pagesGASEOSAAna Maria CadavidNo ratings yet

- Comprension de Textos 3 GradoDocument52 pagesComprension de Textos 3 GradomaestrafridagrabielNo ratings yet

- Infografía - Gestión de Las Tecnologías de InformaciónDocument1 pageInfografía - Gestión de Las Tecnologías de InformaciónDiego Armando Espinosa LastraNo ratings yet

- 3 La Estructura en Las Organizaciones EducativasDocument3 pages3 La Estructura en Las Organizaciones Educativasfatima REYESNo ratings yet