You might also like

- Transporte de Hidrocarburos Por DuctosDocument16 pagesTransporte de Hidrocarburos Por DuctosAlicia HernandezNo ratings yet

- Planeación de proyectos petrolerosDocument37 pagesPlaneación de proyectos petrolerosErick FajardoNo ratings yet

- 2 Memorando de Planificacion de AuditoriaDocument17 pages2 Memorando de Planificacion de Auditoriaveronica chuquitarqui100% (1)

- Resumen NIA 705Document2 pagesResumen NIA 705Sandra García100% (6)

- Ejemplo de Plan Auditoria IntegralDocument20 pagesEjemplo de Plan Auditoria IntegralJP Gutierrez100% (1)

- 2do Parcial Teorico (1) Slosse UBA AuditoriaDocument6 pages2do Parcial Teorico (1) Slosse UBA AuditoriaIRENENo ratings yet

- Pec Ypfb 2015 20191 150623222722 Lva1 App6892Document180 pagesPec Ypfb 2015 20191 150623222722 Lva1 App6892Branden933100% (2)

- Memoria 2014Document196 pagesMemoria 2014CarlaNo ratings yet

- JustificacionDocument6 pagesJustificacioneldelmeichonNo ratings yet

- Los SGA en Las Industrias PetrolerasDocument6 pagesLos SGA en Las Industrias PetrolerasHelen SánchezNo ratings yet

- EVALUACIÓN DE PROCESOS DE ENDULZAMIENTO DE GAS NATURAL DE PRODUCCIÓN DEL CAMPO SANTA ROSA ESTE (SRW-X6) Gas Natural PDFDocument43 pagesEVALUACIÓN DE PROCESOS DE ENDULZAMIENTO DE GAS NATURAL DE PRODUCCIÓN DEL CAMPO SANTA ROSA ESTE (SRW-X6) Gas Natural PDFLuis Alberto RamosNo ratings yet

- Operaciones de BaleosDocument32 pagesOperaciones de BaleosWilmerE.CampoverdeNo ratings yet

- CamargoPatino Yadira Anexo2 2019Document21 pagesCamargoPatino Yadira Anexo2 2019Carol Daniela Mamani RamosNo ratings yet

- Qué Es El Método DelphiDocument14 pagesQué Es El Método Delphieti vergaraNo ratings yet

- Clase 1, 2 Refinación de PetroleoDocument53 pagesClase 1, 2 Refinación de PetroleoJairo AndresNo ratings yet

- Evaluación de Proyectos PetrolerosDocument24 pagesEvaluación de Proyectos PetroleroslisbethNo ratings yet

- Proyecto de Guardia para Perros PDFDocument61 pagesProyecto de Guardia para Perros PDFgabolukeNo ratings yet

- Evaluacion PDFDocument36 pagesEvaluacion PDFSimon Dice100% (1)

- Los Servicios Ambientales Caso PanamáDocument7 pagesLos Servicios Ambientales Caso PanamájoseluisbeitoNo ratings yet

- Servicio Integral Liv PanamáDocument6 pagesServicio Integral Liv PanamáLuis A. Sánchez MartínezNo ratings yet

- Estaciones de ServicioDocument34 pagesEstaciones de ServicioalissonNo ratings yet

- Evaluación rentabilidad campos maduros y Shale Gas MéxicoDocument144 pagesEvaluación rentabilidad campos maduros y Shale Gas MéxicoHugo Enrique Ibarra GonzàlezNo ratings yet

- Informe - 3 NACIONALIZACIONESDocument20 pagesInforme - 3 NACIONALIZACIONESEstefani RuthNo ratings yet

- Contratos Petroleros Según La Actual LeyDocument15 pagesContratos Petroleros Según La Actual LeyShirleyCinthiaMorgoyaGuachalla100% (1)

- Proyecto de Gas Natural Protección Catódica 6 PDFDocument34 pagesProyecto de Gas Natural Protección Catódica 6 PDFjarithaNo ratings yet

- Programa Nacional de BiocombustiblesDocument187 pagesPrograma Nacional de BiocombustiblesJesus Miguel Ayllon AtuncarNo ratings yet

- Investigar Sobre La Clasificación de Resistencias EléctricasDocument9 pagesInvestigar Sobre La Clasificación de Resistencias EléctricasLuigi ChalanNo ratings yet

- Informe CompebolDocument46 pagesInforme CompebolAdemar Cruz MancillaNo ratings yet

- FRANQUICIADocument7 pagesFRANQUICIAcarolinNo ratings yet

- PECAGASDocument4 pagesPECAGASZeugirdor YddurNo ratings yet

- I - Datos Generales Responsable DiagnósticoDocument10 pagesI - Datos Generales Responsable DiagnósticoPAULA MILENA PARDO OCHOANo ratings yet

- Tecba DiaposDocument35 pagesTecba DiaposJhosuan Ademar Calle CespedesNo ratings yet

- Métodos de Inspección de Tubulares 1Document15 pagesMétodos de Inspección de Tubulares 1DanielNo ratings yet

- Tesis f-201Document84 pagesTesis f-201alfonsog718No ratings yet

- FrackingDocument4 pagesFrackingJuan Pablo OspinaNo ratings yet

- Planta Margarita procesa gas natural TarijaDocument36 pagesPlanta Margarita procesa gas natural TarijaAbraham Aramayo ReynagaNo ratings yet

- Industrializacion Del Gas Natural Boliviano 082002Document55 pagesIndustrializacion Del Gas Natural Boliviano 082002aaaa_aaaNo ratings yet

- Calendario actividades empresa 2023Document3 pagesCalendario actividades empresa 2023Santana AroquipaNo ratings yet

- Sistema de CirculacionDocument32 pagesSistema de CirculacionEduard LeonNo ratings yet

- Perforación de Pozos - Fundamentos de Exploración y Producción PDFDocument126 pagesPerforación de Pozos - Fundamentos de Exploración y Producción PDFerickNo ratings yet

- 21-Tesis Ip011 C202 PDFDocument114 pages21-Tesis Ip011 C202 PDFPedro GamardoNo ratings yet

- Uso de Gas Natural y GNLDocument8 pagesUso de Gas Natural y GNLMejia Jimenez VanessaNo ratings yet

- HDH PlusDocument7 pagesHDH PlusRafael Antonio Querales GutierrezNo ratings yet

- Planta de GNL Beneficiará A 27 Regiones de BoliviaDocument4 pagesPlanta de GNL Beneficiará A 27 Regiones de BoliviaGloey Gutierrez SalvatierraNo ratings yet

- Procesamiento Del Gas Natural-PetroquimicaDocument33 pagesProcesamiento Del Gas Natural-PetroquimicaMirko Franco Velasco Muñoz100% (1)

- Inyeccion Ciclica de Vapor Produccion 2 UdabolDocument100 pagesInyeccion Ciclica de Vapor Produccion 2 UdabolPetrel Erwin AnZe LoPezNo ratings yet

- Termocuplas y Acelerometros en La Industria PetroleraDocument1 pageTermocuplas y Acelerometros en La Industria PetroleraRonny RodriguezNo ratings yet

- Procedimiento recolección aceite usadoDocument5 pagesProcedimiento recolección aceite usadoSantiago VegaNo ratings yet

- Ley - 3058 - Ley de HidrocarburosDocument66 pagesLey - 3058 - Ley de Hidrocarburosjota1973No ratings yet

- 120509-090204decreto Supremo #28312 Reglamento de Quema de Gas Natural7 PDFDocument7 pages120509-090204decreto Supremo #28312 Reglamento de Quema de Gas Natural7 PDFALEXNo ratings yet

- Universidad de Aquino BoliviaDocument9 pagesUniversidad de Aquino Boliviagrandehernan26No ratings yet

- Cementacion Proyecto Tesis (Final1)Document22 pagesCementacion Proyecto Tesis (Final1)Main Caro VelascoNo ratings yet

- Informe FinalDocument19 pagesInforme FinalALBERTO YANANo ratings yet

- Anexo - Guia de Local de Venta de GLP Hasta 50 000 KGDocument5 pagesAnexo - Guia de Local de Venta de GLP Hasta 50 000 KGDavid JuniorNo ratings yet

- Spe Paper Evaluacion de La Inyección de Meg (Monoetileno) en Los Procesos de Deshidratación de Gas para El Desarrollo Del Campo MargaritaDocument10 pagesSpe Paper Evaluacion de La Inyección de Meg (Monoetileno) en Los Procesos de Deshidratación de Gas para El Desarrollo Del Campo MargaritaVictor VillónNo ratings yet

- Sistema Artificial de ProducciónDocument17 pagesSistema Artificial de Produccióndanieel102No ratings yet

- Calidad de La Industria PetroleraDocument2 pagesCalidad de La Industria PetroleraLópez De La Cruz FranciscoNo ratings yet

- Industrialización Del Gas NaturalDocument9 pagesIndustrialización Del Gas NaturalOrlando Mejia VeizagaNo ratings yet

- INFORME Alvaro VargasDocument42 pagesINFORME Alvaro VargasAlex Velasquez ContrerasNo ratings yet

- Contaminacion HidricaDocument14 pagesContaminacion HidricaJorge Valdivia AguileraNo ratings yet

- Qué Es Impacto AmbientalDocument2 pagesQué Es Impacto AmbientalcoraimaNo ratings yet

- Manual Auditoria Interno 69Document69 pagesManual Auditoria Interno 69gintex3937No ratings yet

- Cartilla Elementos de La Auditoría Interna y La Auditoría ExternaDocument13 pagesCartilla Elementos de La Auditoría Interna y La Auditoría Externanorida galvisNo ratings yet

- Cartilla Auditoria Externa e InternaDocument17 pagesCartilla Auditoria Externa e InternaDanessa PerezNo ratings yet

- Revista Iuris 173Document64 pagesRevista Iuris 173RobertoSánchezNo ratings yet

- Auditoria de CostosDocument1 pageAuditoria de CostosRobertoSánchezNo ratings yet

- Auditoría Existencias y CostesDocument26 pagesAuditoría Existencias y CostespaperaltNo ratings yet

- Formato de Recibo de SalarioDocument2 pagesFormato de Recibo de SalarioRobertoSánchezNo ratings yet

- La Comunicacion DidacticaDocument10 pagesLa Comunicacion DidacticajsegoviadeborbaNo ratings yet

- Planilla Calificaciones Auditoria de TI - Jorge FernandezDocument12 pagesPlanilla Calificaciones Auditoria de TI - Jorge FernandezRobertoSánchezNo ratings yet

- Auditores 6Document92 pagesAuditores 6RobertoSánchezNo ratings yet

- Técnicas de Enseñanza AprendizajeDocument14 pagesTécnicas de Enseñanza AprendizajeIam meNo ratings yet

- Los círculos de aprendizaje y la formación docenteDocument17 pagesLos círculos de aprendizaje y la formación docenteRobertoSánchezNo ratings yet

- Sociedad Anonima 004Document1 pageSociedad Anonima 004RobertoSánchezNo ratings yet

- 011 Informatica ForenseDocument12 pages011 Informatica ForenseRobertoSánchezNo ratings yet

- 003 Ponencia Costa Rica - FinalDocument40 pages003 Ponencia Costa Rica - FinalRobertoSánchezNo ratings yet

- 002 Articulo ArgentinaDocument2 pages002 Articulo ArgentinaRobertoSánchezNo ratings yet

- Balance General AMEFAPASA 2013Document3 pagesBalance General AMEFAPASA 2013RobertoSánchezNo ratings yet

- La Estrategia SemipresencialDocument14 pagesLa Estrategia SemipresencialLiza BenitezNo ratings yet

- INTELIGENCIADocument2 pagesINTELIGENCIAAlex FonsecaNo ratings yet

- Procesos DidácticosDocument5 pagesProcesos DidácticosjsegoviadeborbaNo ratings yet

- Material Auditoria ForenseDocument53 pagesMaterial Auditoria Forenseanon_502962375No ratings yet

- Sociedad Anonima 003Document1 pageSociedad Anonima 003RobertoSánchezNo ratings yet

- Test de LiderazgoDocument3 pagesTest de LiderazgoRobertoSánchezNo ratings yet

- Sociedad Anonima 001Document2 pagesSociedad Anonima 001RobertoSánchezNo ratings yet

- Sociedad Anonima 002Document1 pageSociedad Anonima 002RobertoSánchezNo ratings yet

- Principios Generales Del DerechoDocument5 pagesPrincipios Generales Del DerechoRobertoSánchezNo ratings yet

- LRDLN - Principios de La ImposicionDocument36 pagesLRDLN - Principios de La ImposicionRobertoSánchezNo ratings yet

- Auditoria FiscalDocument45 pagesAuditoria Fiscal'Bere MtzNo ratings yet

- S.A. Vs S.R.L.Document2 pagesS.A. Vs S.R.L.RobertoSánchezNo ratings yet

- NIC1 Part ADocument42 pagesNIC1 Part ARobertoSánchezNo ratings yet

- La sana crítica judicial y la valoración de dictámenes de peritosDocument0 pagesLa sana crítica judicial y la valoración de dictámenes de peritosDaniel RebolledoNo ratings yet

- Resumen de ComunicacionDocument6 pagesResumen de ComunicacionRobertoSánchezNo ratings yet

- Rta - Taller 1 Unidad 1 - Angelica - Pachecho - Hugo - Narvaes - Ramiro - ChaparroDocument5 pagesRta - Taller 1 Unidad 1 - Angelica - Pachecho - Hugo - Narvaes - Ramiro - ChaparroHUGO ALEXANDER NARVAEZ MONJENo ratings yet

- NIA 402 Consideraciones de Auditoría Relativas A Una EntidadDocument24 pagesNIA 402 Consideraciones de Auditoría Relativas A Una EntidadMajo MacmillanNo ratings yet

- Grupo No. 2 Exposición CGCDocument80 pagesGrupo No. 2 Exposición CGCCristian MÉNDEZNo ratings yet

- Msig11 - Act2 23.22.53Document2 pagesMsig11 - Act2 23.22.53ikercc0% (1)

- Importancia de AuditoriaDocument3 pagesImportancia de AuditoriaAyda Lucia LOPEZ BLANCONo ratings yet

- Actividad 3 Infografía Sobre Los Riesgos de Las Tecnologías de La Información y La Comunicación (TIC) PDFDocument4 pagesActividad 3 Infografía Sobre Los Riesgos de Las Tecnologías de La Información y La Comunicación (TIC) PDFJesus GonzalezNo ratings yet

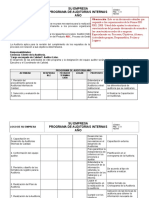

- Modelo - Programa de Auditorías InternasDocument3 pagesModelo - Programa de Auditorías InternasJorge BrandNo ratings yet

- Política de SancionesDocument8 pagesPolítica de SancionesmagdaNo ratings yet

- Auditoría Financiera y AdministrativaDocument40 pagesAuditoría Financiera y AdministrativaCarlos T. OresNo ratings yet

- Plantilla G-S21 IIAS 2 CorteDocument127 pagesPlantilla G-S21 IIAS 2 CortefernandaNo ratings yet

- Auditoria Por Ciclos de TransaccionesDocument17 pagesAuditoria Por Ciclos de TransaccionesMarvinChaclan100% (2)

- Alerta Técnica #7: Aplicación de Las Normas Internacionales de Auditoría (NIA) en VenezuelaDocument8 pagesAlerta Técnica #7: Aplicación de Las Normas Internacionales de Auditoría (NIA) en VenezuelaPwC VenezuelaNo ratings yet

- Fases de AuditoriaDocument14 pagesFases de AuditoriaMelissa MillánNo ratings yet

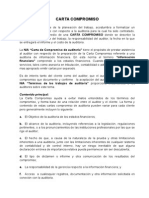

- Carta de CompromisoDocument6 pagesCarta de CompromisoMary Monasterio AvilaNo ratings yet

- Auditoria FinancieraDocument40 pagesAuditoria FinancieraKaterine Moreno0% (1)

- Normas de auditoría: preguntas y respuestasDocument17 pagesNormas de auditoría: preguntas y respuestasMarlene FloresNo ratings yet

- Examen de Efectivo y Equivalentes de Efectivo1Document38 pagesExamen de Efectivo y Equivalentes de Efectivo1Rebeca TerronesNo ratings yet

- Modelo de Auditoria Administrativa de William P. LeonardDocument4 pagesModelo de Auditoria Administrativa de William P. LeonardRodrigo Arzeta33% (3)

- Inspecciones de SSTDocument66 pagesInspecciones de SSTJose Luis Velasco CruzNo ratings yet

- Eventos posteriores a la auditoríaDocument6 pagesEventos posteriores a la auditoríabryanjon1100% (1)

- Ley Organica de La Contraloria General de CuentasDocument20 pagesLey Organica de La Contraloria General de CuentasEstudiantes por Derecho100% (4)

- TEMA I Material de Auditoria InternaDocument12 pagesTEMA I Material de Auditoria InternaHARLE MONTIELNo ratings yet

- Auditoria MaterialidadDocument8 pagesAuditoria MaterialidadNicolásGuerreroNo ratings yet

- Iso 14010Document5 pagesIso 14010Daniel BuitrónNo ratings yet

- Taller Redacción de No ConformidadesDocument2 pagesTaller Redacción de No Conformidadesreinaldo cruzNo ratings yet

- Auditoría Tributaria: Marco y ObjetivosDocument69 pagesAuditoría Tributaria: Marco y ObjetivosVictor Jose Quintana Palacios100% (9)