Professional Documents

Culture Documents

PPPPPPPPPPPPPP

Uploaded by

Rosa Beatriz Villalobos Huaman0 ratings0% found this document useful (0 votes)

51 views107 pagesOriginal Title

pppppppppppppp

Copyright

© © All Rights Reserved

Available Formats

PDF, TXT or read online from Scribd

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

© All Rights Reserved

Available Formats

Download as PDF, TXT or read online from Scribd

0 ratings0% found this document useful (0 votes)

51 views107 pagesPPPPPPPPPPPPPP

Uploaded by

Rosa Beatriz Villalobos HuamanCopyright:

© All Rights Reserved

Available Formats

Download as PDF, TXT or read online from Scribd

You are on page 1of 107

UNIVERSIDAD VERACRUZANA

Facultad de Contadura y Administracin

Anlisis e Interpretacin de Estados Financieros

de una empresa Comercializadora

M O N O G R A F A

Para obtener el Ttulo de:

Licenciado en Contadura

Presenta:

Ada Gonzlez lvarez

Asesor:

C.P. Manuel Gustavo Gonzlez Burelo

Xalapa-Enrquez, Veracruz Marzo 2009

UNIVERSIDAD VERACRUZANA

Facultad de Contadura y Administracin

Anlisis e Interpretacin de Estados Financieros

de una empresa Comercializadora

M O N O G R A F A

Para obtener el Ttulo de:

Licenciado en Contadura

Presenta:

Ada Gonzlez lvarez

Asesor:

C.P. Manuel Gustavo Gonzlez Burelo

Xalapa-Enrquez, Veracruz Marzo 2009

I

DEDICATORIAS Y/O AGRADECIMIENTOS

A Dios:

Gracias por darme la oportunidad de vivir y de llegar a donde me encuentro hoy.

Asimismo, gracias por los retos que has puesto en mi camino y que me han

permitido crecer y madurar como persona.

A mi mam:

Gracias por todo tu apoyo, paciencia, cario y amor incondicional que me tienes a

m y a mis hermanos, eres una mujer admirable, y un gran ejemplo para m.

Gracias por la educacin y valores que me has inculcado, sin ti no hubiera llegado

hasta aqu; ste logro en mi vida es gracias a ti; te amo y quiero mucho hermosa.

A mi pap:

Gracias por los momentos que me has dedicado y estoy segura de que ests

orgullosa de m, te quiero mucho pap.

A mis hermanos:

Gracias por su ayuda y comprensin, los quiero mucho y a lo largo de mi vida he

aprendido mucho de cada uno de ustedes, han sido y sern un gran impulso y

ejemplo en mi vida; los amo y quiero mucho.

II

A mis amigos:

Gracias a mis amigos porque siempre estuvieron conmigo cuando los necesite, y

me han acompaado en mis buenos y malos momentos.

A mi asesor:

Gracias maestro Manuel Gustavo Gonzlez Burelo por su asesora y apoyo para la

realizacin de mi monografa, valoro mucho el tiempo que me dedic y los

conocimientos que gracias a usted he adquirido.

A mis sinodales:

Gracias a la maestra Luz Del Carmen Rendn Bonilla y a la maestra Eva Luz

Espinoza Priego, por su valioso tiempo que dedicaron para la revisin de mi

monografa y la orientacin que me proporcionaron para poder culminarla.

III

NDICE

RESUMEN....... 1

INTRODUCCIN..... 2

CAPTULO I.- INFORMACIN FINANCIERA Y ESTADOS FINANCIEROS... 6

1.1.- La Informacin Financiera 7

1.1.1.- Definicin de la Informacin Financiera.... 7

1.1.2.- Caractersticas de la Informacin Financiera... 9

1.1.3.- Usuarios de la Informacin Financiera.. 14

1.2.- Los Estados Financieros.. 17

1.2.1.- Definicin de Estados Financieros.... 17

1.2.2.- Objetivos de los Estados Financieros... 18

1.2.3.- Elementos Bsicos de los Estados Financieros.. 21

1.2.4.- Limitaciones de los Estados Financieros..... 23

1.3.- Estados Financieros Bsicos.. 25

1.3.1.- Balance General..25

1.3.2.- Estado de Resultados33

1.3.3.- Estado de Variaciones en el Capital Contable..38

1.3.4.- Estado de Flujos de Efectivo.. 40

CAPITULO II.- MTODOS DE ANLISIS E INTERPRETACIN DE

ESTADOS FINANCIEROS..

44

2.1.- Concepto, objetivo e importancia del Anlisis Financiero.. 45

2.2.- Principales mtodos de Anlisis Financiero. 49

2.3.- Mtodo de Anlisis Vertical50

2.3.1.- De Porcentajes Integrales... 51

2.3.2.- De Razones Simples 54

IV

2.3.2.1.- De liquidez y solvencia.. 59

2.3.2.2.- De Estabilidad.... 60

2.3.2.3.- De Rentabilidad. 63

2.3.2.4.- De Rotaciones 65

2.3.3.- De Razones Estndar67

2.4.- Mtodo de Anlisis Horizontal. Aumentos y Disminuciones.. 68

2.5.- Mtodo de Anlisis Histrico. Tendencias.... 69

2.6.- Mtodo de Anlisis Proyectado o Estimado.. 71

2.6.1.- Control Presupuestal... 71

2.6.2.- Punto de Equilibrio... 72

2.6.3.- Control Financiero Du Pont. 73

CAPTULO III.- CASO PRCTICO.. 77

3.1.- Informacin Bsica de la Empresa Objeto de Estudio 78

3.2.- Aplicacin de los Mtodos de Anlisis... 82

3.3.- Informe Final de Diagnstico... 90

CONCLUSIONES... 93

FUENTES DE INFORMACIN...97

NDICE DE FIGURAS..99

1

RESUMEN

La informacin financiera es la herramienta principal para la toma de decisiones en

materia de administracin financiera de todo ente econmico. Los usuarios tienen

la necesidad de contar con este tipo de informacin, la cual debe reunir los

requisitos que le den la cualidad de utilidad; para as, estar en condiciones no slo

de evaluar el desempeo financiero de la entidad, sino tambin estimar su futura

evolucin.

Los estados financieros aportan los elementos suficientes a los usuarios para

tener un panorama de la situacin financiera de la empresa, acompaando a

dichos estados el resultado del anlisis e interpretacin de la informacin

financiera, de esta forma se disponen de mayores elementos de juicio para la

toma de decisiones de los interesados.

2

INTRODUCCIN

3

El anlisis e interpretacin de estados financieros representa un recurso

estratgico para toda empresa, ya que proporciona informacin bsica para llevar

a cabo el proceso de toma de decisiones relacionadas con la implementacin de

acciones correctivas, preventivas o de mejora administrativa para contribuir al

logro de las metas organizacionales.

Los estados financieros transmiten informacin respecto al panorama o

situacin de la entidad, as como de los problemas que la aquejan, sntomas o

alertas que se ven reflejados en las cifras expresadas en dichos estados. A travs

de la informacin financiera los ejecutivos estn en condiciones de disear

polticas de financiamiento; asimismo, pueden enfocarse a la solucin de

problemas especficos derivados del cobro a clientes o del pago a proveedores;

moldea al mismo tiempo las polticas de crdito hacia los clientes y las polticas

relacionadas con la administracin de los inventarios.

El profesional de la Contadura Pblica cuenta con la preparacin y

capacidad suficiente para promover el desarrollo de la empresa, apoyndose para

ello en el anlisis de la informacin contenida en los estados financieros, donde la

deteccin de problemas servir de base para la toma decisiones encaminadas al

logro de los objetivos organizacionales.

El anlisis financiero es una herramienta que tiene por objeto evaluar la

situacin, desempeo y evolucin de una entidad econmica, tomando en

consideracin su naturaleza y caractersticas propias de operacin. El anlisis de

la informacin financiera para fines de control y planificacin es un procedimiento

de suma importancia para los diversos usuarios de la misma; ya que, el resultado

de dicho procedimiento muestra los puntos fuertes que deben ser tomados en

4

cuenta para utilizarlos como fuerzas facilitadoras en la entidad, as como los

puntos dbiles que deben ser atendidos para adoptar acciones correctivas de

mejora administrativa y financiera

En la presente monografa se analizan los conceptos y mtodos de anlisis

de la informacin financiera, misma que requiri de una investigacin profunda de

cada uno de sus componentes, de igual modo se comparte una conclusin acerca

de la investigacin realizada.

sta investigacin se limita al estudio de una empresa comercial, es decir,

dedicada a la compra-venta de productos terminados y se enfoca al anlisis e

interpretacin de sus estados financieros. Se pretende demostrar que el uso y

aplicacin de mtodos de anlisis son de utilidad en la toma de decisiones

relacionadas con la obtencin de las metas de las entidades.

En el Captulo Uno se presenta un panorama de los conceptos bsicos que

son necesarios para el estudio del presente trabajo, como son: la informacin

financiera, los estados financieros bsicos y la informacin financiera

complementaria. Asimismo, se describen las caractersticas cualitativas

indispensables que debe reunir la informacin financiera para que cumpla su

objetivo fundamental que es el de ser til para los usuarios de la misma. De la

misma forma se presentan los cuatro estados financieros bsicos, as como su

definicin, objetivos y elementos que deben contener.

La informacin financiera es un elemento bsico para la administracin de

una entidad y se obtiene principalmente de los registros contables, y se revela a

travs de la presentacin de los estados financieros. En razn de su importancia,

se exponen las caractersticas que debe reunir la informacin financiera para que

sea de utilidad a los usuarios externos e internos, y con base en ella puedan tomar

decisiones que redunden en beneficio de la empresa sujeta a evaluacin.

5

En el Captulo Dos se pone de manifiesto el concepto, objetivo e

importancia del anlisis financiero, as como los principales mtodos que existen

en la actualidad como son el anlisis vertical, el horizontal, el histrico, el

proyectado o estimado y el anlisis burstil, de donde se obtienen datos que son

objeto de evaluacin e interpretacin por parte del Licenciado en Contadura.

El anlisis financiero es un recurso que permite establecer las fortalezas y

debilidades de una organizacin. Los resultados del anlisis financiero

representan un punto de partida en la toma de decisiones y permiten conocer el

comportamiento y desempeo de la empresa en comparacin con aos pasados y

pronsticos futuros.

El proceso de anlisis consiste en aplicar a los estados financieros una

serie de tcnicas e instrumentos analticos para obtener mediciones y relaciones

que sean significativas y tiles para la toma de decisiones. Las tcnicas que se

emplean en el proceso de anlisis comprenden la comparacin de cifras, el

anlisis estructural, el empleo de nmeros ndice y la aplicacin de razones

financieras.

En el Captulo Tres se expone un caso prctico de una empresa comercial,

donde se aplican los principales mtodos vistos en el captulo anterior,

identificando las reas de oportunidad o de mejora financiera. Para el cierre de

este captulo se presenta un informe final de diagnstico con base en los

resultados obtenidos en el anlisis financiero.

Como parte final se presentan las conclusiones, las cuales constituyen los

puntos importantes del anlisis e interpretacin de estados financieros en el

ejercicio profesional del Licenciado en Contadura.

6

CAPTULO I.- INFORMACIN FINANCIERA Y

ESTADOS FINANCIEROS

7

En este captulo se analiza el concepto y alcance de la informacin financiera

revelada en los estados financieros, as como sus caractersticas cualitativas que

debe reunir para satisfacer las necesidades de los diferentes usuarios interesados

en conocer la situacin econmica de una empresa. Se expone tambin, la

definicin, objetivos y elementos mnimos que deben contener los cuatro estados

financieros bsicos y por ltimo se hace mencin de la informacin financiera

complementaria que se considera prudente incluir como parte del trabajo

profesional del Licenciado en Contadura.

1.1.- La Informacin Financiera

En este apartado se conceptualiza el trmino informacin financiera como un

elemento que se obtiene principalmente de la contabilidad y que se presenta a

travs de los estados financieros. Asimismo, se exponen las caractersticas que

debe reunir dicha informacin para que sea de utilidad a los usuarios externos e

internos, y con base en ella tomar decisiones que sean de beneficio para la

empresa o entidad econmica que se est evaluando.

1.1.1.- Definicin de la Informacin Financiera

En virtud que la informacin financiera que se obtiene de los registros contables,

es el insumo bsico para detectar las debilidades y fortalezas financieras de las

entidades econmicas, a continuacin se expone una definicin que pone de

manifiesto el alcance y lmites de la informacin financiera, de acuerdo con el

Instituto Mexicano de Contadores Pblicos (IMCP) NIF A-1 Estructura de las

Normas de Informacin Financiera (2008), la cual consiste en:

8

Informacin cuantitativa, expresada en unidades monetarias y descriptiva, que

muestra la posicin y desempeo financiero de una entidad, y cuyo objetivo

esencial es el de ser til al usuario general en la toma de decisiones econmicas.

Su manifestacin fundamental son los estados financieros Se enfoca

esencialmente a proveer informacin que permita evaluar el desenvolvimiento de

la entidad, as como en proporcionar elementos de juicio para estimar el

comportamiento futuro de los flujos de efectivo, entre otros aspectos. (p. 8)

Como puede observarse la informacin financiera consiste en informacin

expresada en dinero, es decir, en pesos y centavos, y tiene como objetivo principal

el proporcionar informacin til para la toma de decisiones econmicas, las cuales

se sustentan en la evaluacin del desempeo financiero de la empresa y en la

estimacin de los flujos futuros de efectivo, entre otros aspectos bsicos.

Considerando que la contabilidad es la fuente principal de la informacin financiera

se ha considerado conveniente incluir el siguiente concepto:

La contabilidad es una tcnica que se utiliza para el registro de las operaciones

que afectan econmicamente a una entidad y que produce sistemtica y

estructuradamente informacin financiera. (IMCP NIF A-1, 2008, p. 8)

Hoy en da toda empresa debe tener presente que la informacin financiera es una

herramienta estratgica para la competitividad y el crecimiento econmico. En este

sentido se requiere que las organizaciones implementen sistemas de informacin

eficaces que proporcionen elementos de juicio que representen bases slidas para

la adecuada toma de decisiones relacionadas con la obtencin y aplicacin de

recursos financieros, lo cual es congruente con la siguiente afirmacin de

Guajardo (2004):

9

Bsicamente, las decisiones que se toman en los negocios se refieren a cmo

se obtienen los recursos y cmo se utilizan. Para la obtencin de recursos

existen dos fuentes principales: los recursos provenientes de la operacin del

negocio, lo que implica decisiones de operacin, y los recursos que aportan los

socios, o bien los obtenidos mediante prstamos bancarios, que implican

decisiones relativas al financiamiento. Finalmente, el uso de los recursos

implica tomar decisiones correspondientes a la inversin. (p. 14).

Con esta visin podemos concluir que en la administracin de las organizaciones

se toman decisiones de carcter econmico con base en la informacin

proporcionada por la contabilidad, informacin que tiene como propsito no slo la

generacin de datos cuantitativos, sino tambin que sta sea aprovechada y

utilizada de forma estratgica para lograr los objetivos de la empresa como

organizacin y de los usuarios como entes particulares.

1.1.2.- Caractersticas de la Informacin Financiera

Para que la informacin financiera cumpla con el objetivo de ser til para el

usuario en la toma de decisiones econmicas, es necesario que sta cumpla con

una serie de requisitos o caractersticas que le den la cualidad de utilidad.

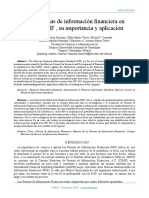

Especficamente el IMCP a travs de la Norma de Informacin Financiera A-4

Caractersticas Cualitativas de la Estados Financieros(2008) establece las

siguientes caractersticas cualitativas que debe reunir la informacin financiera,

contenida en los estados financieros, para obtener y conservar el rango de

utilidad, mismas que se muestran en la Figura 1.1 que a continuacin se presenta:

10

FUENTE: Creacin Propia

Figura 1.1.- Cuadro Sinptico de las Caractersticas Cualitativas de la Informacin

Financiera

Confiabilidad

Relevancia

Comprensibilidad

Comparabilidad

Utilidad

Veracidad

Representatividad

Objetividad

Verificabilidad

Informacin Suficiente

Caractersticas

Cualitativas de la

Informacin

Financiera

Caracterstica

Fundamental

Caractersticas

Secundarias

Caractersticas

Primarias

Orientadas a

la

Confiabilidad

Orientadas a

la Relevancia

Posibilidad de prediccin

y confirmacin

Importancia relativa

11

Utilidad

El IMCP por medio de la NIF A-4 Caractersticas Cualitativas de los Estados

Financieros (2008) afirma lo siguiente:

La utilidad como caracterstica fundamental de los estados financieros, es la

cualidad de adecuarse a las necesidades comunes del usuario general y

constituye el punto de partida para derivar las caractersticas cualitativas

restantes, las cuales se clasifican en:

a) caractersticas primarias, y

b) caractersticas secundarias. (p. 7)

Las caractersticas primarias de la informacin financiera son la confiabilidad, la

relevancia, la comprensibilidad y la comparabilidad, mismas que se describen a

continuacin:

Confiabilidad

Esta caracterstica se presenta cuando el contenido en la informacin es

congruente con las operaciones y eventos sucedidos, y de esta forma dar

seguridad al usuario para utilizarla en la toma de decisiones. Para que la

informacin financiera sea confiable debe reunir las siguientes caractersticas

secundarias asociadas:

Veracidad

La informacin debe reflejar en su contenido todas las transacciones o eventos

realmente ocurridos. Esta cualidad permite que el usuario tenga confianza y

credibilidad en la informacin financiera.

12

Representatividad

Debe existir concordancia entre el contenido entre la informacin y las

transacciones y eventos ocurridos.

Objetividad

La informacin debe ser imparcial, es decir, no debe ser influenciada en beneficio

particular de algunos usuarios. Como complemento de esta cualidad se presenta

el siguiente prrafo, de acuerdo con el IMCP, Cdigo de tica Profesional (2006):

Las opiniones, informes y documentos que presente el Contador Pblico

debern contener la expresin de su juicio fundado en elementos objetivos, sin

ocultar o desvirtuar los hechos de manera que puedan inducir a error y tomando

en cuenta las declaraciones del Instituto. (p.11)

Verificabilidad

La informacin contenida en los estados financieros debe poder comprobarse y

validarse.

Informacin suficiente

Se debe incluir toda la informacin necesaria que pueda ejercer influencia en la

toma de decisiones, ya que alguna omisin hara que la informacin presentada

fuera falsa o incompleta.

13

Relevancia

Esta caracterstica se presenta cuando influye en la toma de decisiones

econmicas de quienes utilizan la informacin financiera. Para que la informacin

financiera sea relevante debe dotarse de las siguientes caractersticas

secundarias asociadas:

Posibilidad de prediccin y confirmacin

La informacin deber contener elementos que ayuden a los usuarios a realizar

predicciones y para realizar modificaciones a las predicciones o expectativas

anteriormente realizadas.

Importancia relativa

La informacin deber contener aspectos importantes contablemente reconocidos,

la importancia depender de la cuanta y de las circunstancias alrededor de la

informacin financiera, asimismo no depender del importe de una partida, sino

tambin, de la posibilidad de sta en la interpretacin de los usuarios.

Comprensibilidad

Esta caracterstica facilita a los usuarios el entendimiento de la informacin

financiera; es fundamental que los usuarios tengan la capacidad de analizar la

informacin financiera. La informacin difcil de comprender no debe ser excluida

de los estados financieros o de sus notas, debe ser revelada a travs de notas

para facilitar su comprensin.

14

Comparabilidad

La informacin financiera deber permitir a los usuarios identificar y analizar las

diferencias y similitudes con la informacin de la misma empresa y con las de

otras, a lo largo del tiempo.

Como puede observarse la informacin financiera debe estar dotada de diversas

caractersticas cualitativas que en su conjunto le dan el carcter de til o de

utilidad. Este ltimo concepto es el punto de partida para derivar las caractersticas

primarias y secundarias que debe reunir la informacin financiera para estar en

condiciones mnimas de satisfacer las necesidades e intereses no slo de los

usuarios internos, sino tambin de los usuarios externos a la administracin de las

organizaciones como son, en este ltimo caso, los proveedores, los acreedores

financieros y el fisco, entre otros entes interesados en el desempeo pasado y en

las expectativas que puedan darse a futuro en el corto y largo plazo.

1.1.3.- Usuarios de la Informacin Financiera

Los usuarios de la informacin financiera son aquellas personas interesadas en

conocer la situacin financiera de la empresa y en la evaluacin de su

comportamiento financiero y de sus resultados de operacin, principalmente con

fines de inversin o de otorgamiento de crditos, como se sustenta en el siguiente

argumento o considerando del IMCP NIF A-3 Caractersticas Cualitativas de los

Estados Financieros (2008):

Cualquier usuario general de la informacin financiera de una entidad, comparte

un inters comn en la informacin acerca de la efectividad y eficiencia de las

actividades de la entidad y de su capacidad para continuar operando. Por ende,

la informacin financiera debe ser til a una gama amplia de usuarios para la

toma de decisiones. (p. 10)

15

La amplia gama de usuarios puede clasificarse en internos y externos, de acuerdo

a sus caractersticas y en funcin de la relacin que tiene establecida con la

empresa, como se analiza en los prrafos subsecuentes:

Usuarios Externos

Los usuarios externos son aqullos que no forman parte de la estructura interna

de la empresa, es decir, estn fuera de ella. Ejemplos de estos son las personas

fsicas, morales, instituciones financieras, etc., que requieren informacin

financiera para diferentes necesidades, ya sea para otorgar un crdito comercial o

bancario, practicar una auditoria, tomar una decisin de inversin, entre otros.

De acuerdo con el autor Guajardo Cant (2004) existen 6 tipos de usuarios

externos de informacin financiera, los cuales se comentan a continuacin:

Acreedores

Son las personas o instituciones a las cuales se les debe dinero. Una empresa se

puede ver en la necesidad de solicitar recursos en prstamo a instituciones del

sistema financiero, con la finalidad de llevar a cabo sus proyectos de crecimiento.

Los acreedores, para tomar una decisin de autorizacin de crdito, necesitan

informacin financiera de la empresa, para saber si sta tiene la capacidad de

pago del prstamo por otorgar.

Accionistas

Son las personas fsicas o morales que han aportado sus ahorros para

convertirse en propietarios de una empresa. En su calidad de accionista, estos

usuarios tienen el derecho de conocer los resultados de operacin y la situacin

patrimonial de la empresa.

16

Analistas e intermediarios financieros

Son aquellas personas cuya funcin se basa en monitorear el desempeo

financiero de las empresas que cotizan en la bolsa, con el objetivo de asignarles

una calificacin para determinar si la empresa tiene la capacidad de cumplir sus

obligaciones oportunamente.

Pblico Inversionista

Estas personas aportan recursos econmicos para impulsar los negocios o

proyectos, para esto necesitan conocer la trayectoria de la empresa y su

desempeo a travs del tiempo.

Organismos Reguladores

Para las empresas que coticen en la bolsa es obligatorio presentar la informacin

financiera de forma trimestral ante la Comisin Nacional Bancaria y de Valores

(CNBV).

Autoridades Gubernamentales

Las empresas tienen la obligacin de entregar un porcentaje de sus utilidades en

forma de impuestos, las autoridades gubernamentales estn facultadas por ley

para establecer las bases sobre las cuales se determinarn y cobrarn impuestos

o contribuciones.

Usuarios Internos

Los usuarios internos son aqullos que se encuentran dentro de la empresa y por

razones naturales tienen la necesidad de contar o disponer de la informacin

financiera de la entidad, con el objeto de cumplir con las funciones que tienen

17

asignadas en su carcter de directores generales, directores funcionales, gerentes

de rea, jefes de departamentos y asesores, entre otros funcionarios y ejecutivos;

ya que, todos ellos tienen la necesidad de conocer cul es el desempeo de la

entidad para la cual trabajan, as como el resultado de su propio trabajo.

Como se puede observar los usuarios de la informacin financiera son diversos, y

todos ellos tienen como inters comn el de conocer el desempeo, evolucin o

situacin financiera pasada, presente o futura de una empresa, y con esto tener

bases slidas para la toma de decisiones de acuerdo con los intereses propios de

cada usuario.

1.2.- Los Estados Financieros

Los estados financieros representan un recurso de informacin que le permite a

los usuarios interesados tener conocimiento acerca de la situacin financiera y de

los resultados obtenidos por la empresa a una fecha determinada y por un periodo

especfico. En este punto se analiza en qu consisten estos documentos

informativos, as como los objetivos que persigue y los elementos bsicos que

deben reunirse en su presentacin.

1.2.1.- Definicin de Estados Financieros

Para efectos de este trabajo es importante reconocer que: Los estados

financieros son la manifestacin fundamental de la informacin financiera; son la

representacin estructurada de la situacin y desarrollo financiero de una entidad

a una fecha determinada o por un periodo definido. (IMCP NIF A-3, 2008, p. 14)

18

En forma ms especfica y de acuerdo con Perdomo (2008), los estados

financieros consisten en:

Aquellos documentos que muestran la situacin econmica de una empresa, la

capacidad de pago de la misma, a una fecha determinada, pasada, presente o

futura; o bien, el resultado de operaciones obtenidas en un periodo o ejercicio

pasado, presente o futuro, en situaciones normales o especiales (p. 1)

Es decir, por medio de los estados financieros los usuarios pueden obtener

informacin detallada de las cifras que integran cada cuenta de los estados

financieros, conocer los montos invertidos, identificar las fuentes de recursos, as

como los cambios en el capital contable, los ingresos, costos, gastos y, en su

caso, las prdidas sufridas por el ente econmico.

1.2.2.- Objetivos de los Estados Financieros

Los estados financieros tienen como objetivo informar sobre la situacin financiera

de una empresa a una fecha o periodo determinado. Un estado financiero debe

satisfacer las necesidades de los usuarios, debe tener la informacin suficiente y

de calidad, y que rena las caractersticas necesarias, para que, por medio de

estos documentos, tomen decisiones con fundamentos y bases slidas. Con base

en el IMCP NIF A-3 Necesidades de los Usuarios y Objetivos de los Estados

Financieros (2008) se presenta lo siguiente:

Los estados financieros deben proporcionar elementos de juicio confiables que

permita al usuario general evaluar:

a) El comportamiento econmicofinanciero de la entidad, su estabilidad y

vulnerabilidad; as como, su efectividad y eficiencia en el cumplimiento de sus

objetivos; y

19

b) La capacidad de la entidad para mantener y optimizar sus recursos, obtener

financiamientos adecuados, retribuir a sus fuentes de financiamiento y, en

consecuencia, determinar la viabilidad de| la entidad como negocio en marcha.

(p. 10)

Considerando las necesidades comunes de los usuarios, los estados financieros

deben ser tiles para:

a) Tomar decisiones de inversin y asignacin de recursos.

b) Tomar decisiones de otorgamiento de crdito por parte de los proveedores

y acreedores.

c) Evaluar la capacidad para generar recursos o ingresos por sus actividades.

d) Distinguir el origen y las caractersticas de los recursos financieros de la

entidad.

e) Formarse un juicio sobre el manejo de la entidad por parte de su

administracin.

f) Conocer la capacidad de crecimiento, generacin y aplicacin de efectivo

de la entidad.

Por consiguiente, en especial se aduce que los estados financieros de una entidad

satisfacen al usuario general, si stos proveen elementos de juicio, entre otros

aspectos, respecto a su nivel o grado de:

a) Solvencia,

b) Liquidez,

c) Eficiencia operativa,

d) Riesgo Financiero y

e) Rentabilidad.

20

La Solvencia o Estabilidad Financiera permite examinar la estructura de capital

contable en una mezcla de recursos financieros y habilidad para satisfacer sus

compromisos a largo plazo y sus obligaciones de inversin.

La liquidez sirve al usuario para evaluar la suficiencia de los recursos de la entidad

para satisfacer sus compromisos de efectivo en el corto plazo.

La Eficiencia operativa servir para evaluar los niveles de produccin o

rendimientos generados por los activos utilizados por la entidad.

El Riesgo Financieros servir al usuario para evaluar la ocurrencia de algn

evento que cambie las circunstancias actuales o esperadas de la situacin de la

empresa y que, de ocurrir pueda originar prdidas o utilidades atribuibles a

cambios en el valor del activo, pasivo, y por ende cambios en los efectos

econmicos.

La Rentabilidad sirve al usuario para valuar la utilidad neta o cambios en los

activos netos de la entidad, en relacin a sus ingresos, capital contable o

patrimonio y activos.

En resumen el objetivo principal de los estados financieros es proporcionar a los

usuarios internos y externos informacin relevante acerca de la situacin

financiera de la empresa, los resultados de sus operaciones y los cambios en la

situacin financiera, con la finalidad de que dichos usuarios satisfagan sus

necesidades de informacin y tomen las decisiones que convengan a sus

interesas.

21

1.2.3.- Elementos Bsicos de los Estados Financieros

Para lograr la uniformidad en la elaboracin de estados financieros, stos deben

estar integrados por los siguientes elementos bsicos, de acuerdo con el IMCP

NIF A-1 Estructura de las Normas de Informacin Financieras (2008):

Los elementos bsicos de los estados financieros son:

a) Los activos, los pasivos y el capital contable de las entidades lucrativas; y

los activos, los pasivos y el patrimonio contable de las entidades con propsitos

no lucrativos. Dichos elementos se presentan en el balance general;

b) Los ingresos, costos, gastos y la utilidad o prdida neta, los cuales se

presentan en el estado de resultados en los casos de entidades lucrativas y los

ingresos, costos, gastos y el cambio neto en el patrimonio los cuales se

presentan en el estado de actividades para las entidades con propsitos no

lucrativos.

c) Los movimientos de propietarios, creacin de reservas y utilidad o prdida

integral, los cuales se presentan en el estado de variaciones en el capital

contable de las entidades lucrativas; y

d) El origen y la aplicacin de recursos, los cuales se presentan en el estado

de flujo de efectivo o, en su caso, en el estado de cambios en la situacin

financiera, tanto para las entidades lucrativas como para las que tienen

propsitos no lucrativos. (p. 13)

Asimismo, para una correcta presentacin, los estados financieros deben constar

de las siguientes partes integrantes: encabezado, el cuerpo y el pie.

22

Encabezado. Debe integrarse de:

a) Nombre, razn o denominacin social de la entidad.

b) Nombre del estado de que se trate.

c) Fecha o periodo contable por el cual se formulan,

Cuerpo. Debe presentar todos los conceptos y las cuentas que reflejan el

resultado de las operaciones de la entidad, su situacin financiera y sus cambios,

as como las variaciones experimentadas en el capital contable.

Esta parte es la ms importante, ya que en ella se dejar constancia de lo que es

la entidad y sus operaciones, por lo tanto, habr que tener especial cuidado en

incorporar correctamente el contenido informativo, que debe ser significativo,

relevante, veraz y comparable.

Adems, todas las cuentas y elementos que lo integren, debern estar

correctamente valuados y presentados, de aqu la necesidad del conocimiento de

las reglas de valuacin y presentacin.

Pie. Incluye las firmas de las personas que lo elaboran, revisan, autorizan, etc.

Tngase presente que la obligacin de la preparacin y presentacin de la

informacin financiera recae sobre la direccin de la empresa; por lo tanto el

gerente, el director, el administrador o el propietario debern firmar los estados

financieros, as como el contador que los prepar, sealando la relacin que

guarda con los mismos, ya sea contador general, contralor, auditor, etc.

Los estados financieros y sus notas forman un todo o unidad inseparable y

debern presentarse conjuntamente en todos los casos

23

A efectos de ilustrar lo expuesto con anterioridad, en la Figura 1.2., se presenta el

siguiente ejemplo de Balance General:

CA X, S.A.

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2007

ACTIVO PASIVO

ACTIVO

CIRCULANTE PASIVO CIRCULANTE

Caja $ 9,657 Proveedores $ 10,734

Bancos 6,041 ISR por pagar 5,857

Clientes 4,679 PTU por pagar 3,454

Almacn 2,980

TOTAL PASIVO 20,045

NO CIRCULANTE CAPITAL CONTABLE

Edificios 4,309 CAPITAL CONTRIBUIDO

Equipo de reparto 3,560 Capital social 2,378

Donaciones 1,834

CAPITAL GANADO

Utilidad neta del ejercicio 3,680

Reserva legal 3,289

TOTAL CAPITAL CONTABLE 11,181

TOTAL ACTIVO $ 31,226

TOTAL PASIVO MS CAPITAL

CONTABLE $ 31,226

AUTORIZADO POR ELABORADO POR

Figura 1.2.- Ilustracin de la estructura de un Balance General.

1.2.4.- Limitaciones de los Estados Financieros

Los objetivos de los estados financieros estn afectados no slo por el ambiente

de negocios sino tambin por las propias caractersticas y limitaciones de la

informacin financiera. De acuerdo con la NIF A-3 Necesidades de los Usuarios y

24

Objetivos de los Estados Financieros (2008) los estados financieros presentan las

siguientes limitaciones:

a) Las transformaciones internas, transacciones y otros eventos, que afectan

econmicamente a la entidad, son reconocidos conforme a normas particulares

que pueden ser aplicadas con diferentes alternativas, lo cual puede afectar su

comparabilidad;

b) Los estados financieros, especialmente el balance general, presentan el

valor contable de los recursos y obligaciones de la entidad, cuantificables

confiablemente con base en las Normas de Informacin Financiera y no

pretenden presentar el valor razonable de la entidad en su conjunto. Por ende,

los estados financieros no reconocen otros elementos esenciales de la entidad,

tales como los recursos humanos o capital intelectual, el producto, la marca, el

mercado, etc., y

c) Por referirse a negocios en marcha, estn basados en varios aspectos en

estimaciones y juicios que son elaborados considerando los distintos cortes de

periodos contables, motivo por el cual no pretenden ser exactos. (p. 16)

Se puede concluir que los estados financieros no son exactos, ni las cifras que se

muestran son definitivas. Esto sucede porque las operaciones se registran bajo

juicios personales y principios de contabilidad que permiten optar por diferentes

alternativas para el tratamiento y cuantificacin de las operaciones, las cuales se

cuantifican en moneda.

25

1.3.- Estados Financieros Bsicos

De acuerdo con la teora contable y con base en el ejercicio profesional los

estados financieros bsicos que debe presentar todo ente econmico son el

Balance General, el Estado de Resultados, el Estado de Variaciones en el Capital

Contable y el Estado de Flujos de Efectivo, los cuales tienen como objetivo el de

informar acerca de la situacin financiera de la empresa a una fecha determinada,

los resultados obtenidos en las operaciones realizadas durante un ejercicio

contable, as como los cambios experimentados en su situacin financiera durante

un periodo especfico. Cada uno de estos estados financieros se analizan a

continuacin:

1.3.1.- Balance General

El Balance General o Estado de Situacin Financiera es un documento contable

que presenta la situacin financiera de una empresa a una fecha determinada, en

l se detallan los bienes, derechos, obligaciones y patrimonio de la entidad. En

este sentido se estima conveniente mencionar los siguientes conceptos:

De acuerdo con Westerfield (2001), el balance general:

Es una fotografa de la empresa. Es una forma conveniente de organizar y

resumir lo que posee una empresa (sus activos), lo que adeuda (sus pasivos) y

la diferencia entre estos dos conceptos (el capital contable de la empresa) en

un momento determinado en el tiempo. (p. 23)

26

Activo

Guajardo (2004) afirma lo siguiente:

Un activo es un recurso econmico propiedad de una entidad, que se espera

que rinda beneficios en el futuro. El valor del activo se determina con base en el

costo de adquisicin del artculo, ms todas las erogaciones necesarias para su

traslado, instalacin y arranque de operacin. (p. 48)

Los activos representan las inversiones, bienes y derechos con los que cuenta la

empresa, comprende todo lo que es positivo y a favor de la misma. As mismo de

acuerdo al grado de liquidez, los activos se subdividen en circulantes y no

circulantes.

La liquidez se refiere a la velocidad y facilidad con la cual un activo se puede

convertir en efectivo. La liquidez tiene dos dimensiones: la facilidad de conversin

versus la prdida de valor. (Westerfield, 2001, pg. 26)

Un activo altamente lquido es aqul que se puede vender rpidamente sin una

prdida de valor significativa; un activo sin liquidez no puede ser rpidamente

convertido en efectivo sin una reduccin sustancial de precio. Los activos se

clasifican en circulantes y no circulantes.

Los activos circulantes son aqullos de los cuales se espera obtener beneficios

econmicos en un periodo normal de operaciones, o bien, cuya convertibilidad al

efectivo o sus equivalentes sea menor a un ao.

Los activos no circulantes son aquellos activos de los cuales se espera obtener

beneficios econmicos en un periodo mayor al de la operacin normal, o bien,

cuya convertibilidad al efectivo o sus equivalentes sea mayor al ao.

27

Pasivo

Los pasivos representan la fuente para la obtencin de los recursos o financiacin

de la inversin, son las obligaciones y deudas para la empresa. Representa lo que

el negocio debe a otras personas o entidades conocidas como acreedores. Los

pasivos se subdividen, de acuerdo al tiempo, en corto plazo y largo plazo.

Los pasivos a corto plazo son las deudas cuya obligacin es ms inmediata, es

decir, cuyo vencimiento es menor o igual a un ao y los pasivos a largo plazo las

deudas cuyo compromiso puede esperar ms de un ao.

Capital Contable

El capital contable son las aportaciones de los dueos conocidos como

accionistas. Representa la parte de los activos que pertenecen a los dueos del

negocio. Es la diferencia entre los activos y pasivos de la empresa. El capital

contable se divide en capital contribuido y capital ganado. El primero lo forman las

aportaciones de los dueos y accionistas, mientras que el segundo est formado

por el resultado de las operaciones normales de la entidad econmica (utilidades o

prdidas).

La participacin de los dueos, o capital contable, pueden aumentar en dos

formas:

a) Por la aportacin en efectivo o de otros activos al negocio.

b) Por las utilidades retenidas provenientes de la operacin del negocio.

28

El capital contable puede disminuir en dos formas:

a) Por el retiro de efectivo u otros activos del negocio por parte de los

accionistas. Dicho retiro puede ser un reembolso del capital aportado

o un reparto de utilidades obtenidas.

b) Por prdidas provenientes de la operacin del negocio.

A efecto de complementar lo antes expuesto, a continuacin se presenta, aparece

un listado de las algunas cuentas que integran el Balance General, clasificndolas

de acuerdo a su presentacin en activo, pasivo y capital contable:

Activo

Circulante

Efectivo

Bancos

Inversiones Temporales

Cuentas por Cobrar

Documentos por Cobrar

Inventarios

Deudores Diversos

No circulante

Equipo de Transporte

Maquinaria

Patentes, marcas y registros

Terrenos y Edificios

Mobiliarios y Equipo de oficina

Pasivo

Corto plazo

29

Proveedores

Prstamos bancarios con vencimiento menor a un ao

Dividendos por pagar

Impuestos por pagar

Anticipos de Clientes

Largo plazo

Documentos por pagar a largo plazo

Prstamos bancarios a largo plazo

Obligaciones

Capital Contable

Capital Contribuido

Capital Social

Aportaciones para aumentos de capital

Donaciones

Capital Ganado

Utilidades retenidas

Prdidas acumuladas

Cabe hacer mencin que el catlogo de cuentas que maneje cada empresa es

adaptado a las necesidades que sta requiera para efectos de informacin y

control y, por lo tanto, pueden crearse tantas cuentas como sean necesarias para

la elaboracin de los estados financieros.

Presentacin

Un balance general se puede presentar comnmente en forma de cuenta y en

forma de reporte:

30

a) En forma de cuenta:

ACTIVO = PASIVO + CAPITAL

Activos $ Pasivos $

Capital Contable $

Sumas Iguales $ Sumas Iguales

b) En forma de reporte:

ACTIVO

-

PASIVO

=

CAPITAL

Activos $

(-) Pasivos

Capital Contable

En la Figura 1.3, se muestra un ejemplo de un balance general o estado de

situacin financiera:

31

Empresa X, S.A.

Estado de situacin financiera al 31 de diciembre de 200X

(miles de pesos)

ACTIVO PASIVO

Activos Circulantes

Pasivo a corto plazo

(circulante)

Efectivo en caja y bancos XXX Cuentas por pagar XXX

Inversiones temporales XXX Documentos por pagar XXX

Cuentas por cobrar Intereses por pagar XXX

Menos: Estimacin por cuentas

incobrables ISR por pagar XXX

XXX

Documentos por cobrar XXX

Total de pasivos a

corto plazo XXX

Almacn de materiales

Gastos pagados por adelantado XXX

Total de activos circulantes XXX

Pasivo a largo plazo (no

circulante)

Obligaciones en circulacin XXX

Activos no circulantes Hipoteca por pagar XXX

*Activos fijos: Prstamo bancario a largo plazo XXX

Terrenos XXX

Edificio XXX

Total de pasivos a

largo plazo XXX

Menos: Depreciacin acumulada

XXX Total de pasivo XXX

Edificio neto XXX

Planta y equipo XXX CAPITAL CONTABLE

Menos: Depreciacin acumulada

XXX Capital social preferente XXX

Planta y equipo neto XXX

Herramientas XXX Capital social comn XXX

Menos: Depreciacin acumulada Prima en venta de acciones XXX

XXX Actualizacin del capital XXX

Herramientas neto XXX Utilidades retenidas XXX

Vehculo de transporte XXX

Menos: Depreciacin acumulada

XXX Total capital contable XXX

Vehculo de transporte neto XXX

Total de activos fijos XXX

Cargos diferidos Total pasivo y capital XXX

32

Gastos pre operativos XXX

Activos intangibles

Franquicia XXX

Total de activo intangible XXX

Total de activos XXX

* Ya incluye la actualizacin por efectos

de la inflacin

FUENTE: Guajardo Cant, Gerardo. FUNDAMENTOS DE CONTABILIDAD, p.

251

Figura 1.3.- Estado financiero que muestra el activo, pasivo y capital en una fecha

especfica.

Con el Balance General el usuario obtiene informacin valiosa de la situacin

econmica de una empresa, el estado de sus deudas o compromisos de pago, as

como las expectativas de cobranza y disponibilidad de efectivo en el momento o

en un futuro prximo.

33

1.3.2.- Estado de Resultados

Este estado financiero tambin es conocido como estado de prdidas representa

la diferencia entre los ingresos totales menos los egresos totales. Los ingresos

totales son aquellos ingresos provenientes de la actividad normal de la empresa.

Mientras que los egresos totales son todos los egresos reales y virtuales de la

empresa, pudiendo representarse conforme a los siguientes cuadros:

INGRESO - GASTO = UTILIDADES

En un estado de resultado la primera parte que se presenta son los ingresos y los

gastos provenientes de las primeras operaciones de la empresa. Las siguientes

partes incluyen, entre otros gastos financieros tales como los intereses pagados.

Ingresos

Los ingresos representan recursos que recibe el negocio por la venta de un

servicio o producto, en efectivo o a crdito. Los ingresos se consideran como tales

en el momento en que se presta el servicio o se vende el producto, y no en el que

se recibe el efectivo. Los ingresos aumentan el capital del negocio.

Gastos

Los gastos son activos que se han usado o consumido en el negocio con el fin de

obtener ingresos. Los gastos disminuyen el capital del negocio. Al comparar los

ingresos con los gastos se genera una utilidad o prdida del ejercicio.

Este estado financiero es muy importante para la toma de decisiones ya que

presenta los resultados obtenidos por el ente econmico a una fecha determinada,

34

tomando como parmetro los ingresos y gastos efectuados; proporciona la utilidad

neta de la empresa, como se sustenta en las siguientes afirmaciones:

El estado de resultados mide el desempeo de un negocio durante un lapso

determinado, generalmente un trimestre o un ao.(Westerfield, 2001, p. 29)

Es un Estado financiero que muestra la utilidad o prdida neta, as como el

camino para obtenerla en un ejercicio determinado, pasado, presente, o futuro

(Perdomo, 2008, p.13)

En cuanto a la forma de presentacin, el autor Perdomo expone que el cuerpo de

un Estado de Prdidas y Ganancias o Resultado puede presentarse en diversas

formas, en la Figura 1.4 se muestra un ejemplo:

a) En forma de reporte:

Ingresos (Ventas) $ 100.00

Menos

Costo de Ingresos (Costo de Ventas

Netas) $ 60.00

Margen sobre Ventas $ 40.00

Menos Costos de distribucin u operacin $ 20.00

Margen de distribucin u operacin $ 20.00

Menos Otros Costos (Neto) $ 3.00

Utilidad antes de Provisiones $ 17.00

Menos Provisin para I.S.R. y Participacin de

Utilidades a Trabajadores

$ 5.00

Utilidad Neta $ 12.00

FUENTE: Perdomo Moreno, Abraham. ANLISIS E INTERPRETACIN DE

ESTADOS FINANCIEROS, p. 15

Figura 1.4. Estado de Resultados en forma de reporte.

35

b) Presentacin en forma de cuenta:

Costos de Ingresos $ 60.00 Ingresos $ 100.00

Ms:

Margen sobre ventas $ 40.00

Sumas Iguales $ 100.00 Sumas Iguales $ 100.00

Costos de Distribucin $ 20.00

Margen sobre

ventas $ 40.00

Ms:

Margen de Distribucin $ 20.00

Sumas Iguales $ 40.00 Sumas Iguales $ 40.00

Otros Costos (Neto) $ 3.00

Margen de

Distribucin $ 20.00

Ut. antes de Prov. $ 17.00

Sumas Iguales $ 20.00 Sumas Iguales $ 20.00

Prov. para I.S.R. $ 4.00

Utilidad antes de

Provisiones $ 17.00

Prov. Part. Util.

Trabajadores $ 1.00

Utilidad Neta $ 12.00

Sumas Iguales $ 17.00 Sumas Iguales $ 17.00

Utilidad Neta $ 12.00

FUENTE: Perdomo Moreno, Abraham. ANLISIS E INTERPRETACIN DE

ESTADOS FINANCIEROS, p. 16

Figura 1.5. Estado de Resultados en forma de cuenta.

36

En la Figura 1.6 que a continuacin se muestra, se ilustra un ejemplo de Estado

de Resultado.

COMPAA XYZ SA DE CV

ESTADON DE RESULTADOS

POR EL AO QUE TERMINA EL 31 DE DICIEMBRE DE 20XX

Ventas XXX

Menos

Descuentos sobre ventas XXX

Devoluciones y rebajas sobre ventas XXX XXX

Ventas netas XXX

Costo de ventas XXX

Utilidad Bruta XXX

Gastos de

operacin

Gastos de venta XXX

Comisiones XXX

Sueldos XXX

Viajes XXX

Publicidad XXX

Fletes XXX

Depreciacin XXX

Otros XXX XXX

Gastos de administracin

Sueldos XXX

Honorarios por servicios profesionales XXX

Seguros XXX

Depreciacin XXX

Otros XXX XXX XXX

Utilidad por operacin XXX

Otros ingresos

Renta de inmueble XXX

XXX

Otros gastos

Costo integral de financiamiento XXX

Utilidad por operaciones continuas antes de ISR y PTU XXX

ISR y PTU sobre la utilidad anterior XXX

Utilidad por operaciones continuas XXX

37

Ganancia por operaciones descontinuadas antes de

partidas extraordinarias XXX

Utilidad antes de operaciones descontinuadas antes de

partidas extraordinarias XXX

Partidas extraordinarias (netas de ISR y PTU) (XXX)

Utilidad despus de partidas extraordinarias XXX

Efecto al inicio del ejercicio por cambios en principios de

contabilidad (neto de ISR y PTU) (XXX)

Utilidad neta XXX

Utilidad por accin: se calcula de acuerdo con las reglas por esta

comisin.

Productos financieros, ganancia por fluctuaciones cambiarias; gastos por intereses;

prdida por fluctuaciones cambiarias; efecto inflacionario

FUENTE: Romero Lpez, lvaro J avier. PRINCIPIOS DE CONTABILIDAD, p. 175

Figura 1.6.- Ilustracin de un Estado de Resultados.

38

1.3.3.- Estado de Variaciones en el Capital Contable

El estado de variaciones en el capital contable muestra los cambios en la inversin

de los dueos o accionistas durante un periodo.

Este estado tambin es conocido como estado de cambios en el capital contable y

tiene por objeto presentar informacin relevante sobre los movimientos en la

inversin de los accionistas de una empresa durante un periodo determinado. Es

emitido por las entidades lucrativas, es decir, aqullas que tienen como objetivo

obtener una ganancia por sus operaciones.

El estado de variaciones en el capital contable son los cambios al capital

contribuido o, en su caso, al capital ganado de una entidad, durante un periodo

contable, derivados de las decisiones de sus propietarios, en relacin con su

inversin en dicha entidad.(IMCP NIF A-5, 2008, p. 15)

Por consiguiente, dicho estado financiero mostrar el incremento o decremento en

el patrimonio de la entidad. Los propietarios comnmente realizan los siguientes

movimientos en el capital contable:

a) Aportaciones de capital.

b) Reembolsos de capital.

c) Decretos de dividendos.

d) Capitalizaciones de partidas de capital contribuido.

e) Capitalizaciones de utilidades o prdidas integrales.

f) Capitalizaciones de reservas creadas.

La importancia de estos estados financieros estriba en el inters que el accionista,

socio o propietario de una empresa tiene en conocer las modificaciones que ha

sufrido su patrimonio o la proporcin que a l le corresponda durante el periodo.

39

En forma secundaria, el estado tiene inters porque muestra los dividendos

repartidos, las segregaciones que se hacen de las utilidades para fines generales

o especficos, as como las cantidades que se encuentran disponibles de las

utilidades, para ser repartidas en forma de dividendos o para aplicarlas a fines

generales o especficos.

En la Figura 1.7 se muestra un ejemplo de un estado de variaciones en el capital

contable.

CRISLIDA, S.A. DE C.V.

ESTADO DE VARIACIONES AL CAPITAL CONTABLE POR EL EJ ERCICIO

DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 20X2

SALDOS

AL 31-

DIC-20X1

TRASPASO

DE

RESULTADO

DE 20X1

MOVIMIENTOS

RESULTADO

DEL

EJ ERCICIO

SALDOS

AL 31-

DIC-20X2

CONCEPTO (DEBE) (HABER)

Capital social

87,595

87,595

Reserva legal

1,404

4,241

5,645

Resultado por tenencia

de activo fijo no

monetario

62,844

62,844

-

Actualizacin del

capital

277,377 673,673

951,050

Resultado acumulado

desfavorable por

posicin monetaria

-

41,565 41,565

-

Resultado monetario

patrimonial

10,226

107,266

-

Resultado de ejercicios

anteriores

-

10,182

2,603

84,741

-

92,320

Resultado del ejercicio

2,603

-

2,603 176,655

176,655

Exceso o insuficiencia

del capital contable

- 128,505

128,505

SUMAS

390,302

-

254,851 847,984 176,655

1,257,130

FUENTE: Romero Lpez, lvaro J avier. PRINCIPIOS DE CONTABILIDAD, p. 311

Figura 1.7.- Estados de Variaciones en el Capital Contable

40

1.3.4.- Estado de Flujos de Efectivo

El IMCP NIF A-3 Necesidades de los Usuarios y Objetivos de los Estados

Financieros (2008), enuncia lo siguiente:

El estado de flujo de efectivo o, en su caso, el estado de cambios en la

situacin financiera, indica informacin acerca de los cambios en los recursos y

las fuentes de financiamiento de la entidad en el periodo, clasificados por

actividades de operacin, de inversin y de financiamiento. (p. 15)

El estado de flujos de efectivo muestra de que manera las operaciones de la

empresa han afectado su posicin de efectivo mediante el examen de las

inversiones realizadas (aplicaciones de efectivo) y las decisiones de

financiamiento que se hayan tomado (fuentes de efectivo).

En este estado financiero se detallan las entradas y salidas de efectivo que

representan la generacin o aplicacin de recursos de la entidad durante un

periodo.

Entre los objetivos principales del Estado de Flujos de Efectivo estn:

a) Proporcionar informacin apropiada a la gerencia, para que sta

pueda medir sus polticas de contabilidad y tomar decisiones que

ayuden al desenvolvimiento de la empresa.

b) Facilitar informacin financiera a los administradores, lo cual le

permite mejorar sus polticas de operacin y financiamiento.

41

c) Proyectar en donde se ha estado gastando el efectivo disponible, que

dar como resultado la descapitalizacin de la empresa.

d) Mostrar la relacin que existe entre la utilidad neta y los cambios en

los saldos de efectivo. Estos saldos de efectivo pueden disminuir a

pesar de que haya utilidad neta positiva y viceversa.

e) Reportar los flujos de efectivo pasados para facilitar la prediccin de

flujos de efectivo futuros.

f) La evaluacin de la manera en que la administracin genera y utiliza

el efectivo.

g) La determinacin de la capacidad que tiene una compaa para

pagar intereses y dividendos y para pagar sus deudas cuando stas

vencen.

En la Figura 1.8 se aprecia un ejemplo del Estado de Flujos de efectivo:

42

LA DUAL, S.A.

ESTADO DE CAMBIOS EN LA SITUACIN FINANCIERA DE LOS EJERCICIOS

TERMINADOS AL 1 DE ENERO Y 31 DE DICIEMBRE DE 20X1

Origen Aplicacin

Operacin

+ Utilidad neta del ejercicio $ 1,997

+ Clientes $ 3,000

+ Almacn 1,000

+ Proveedores 2,400

+ Acreedores 500

+ Documentos por pagar 1,153

$ 6,050 $ 4,000

Recursos generados por la

operacin

$ 2,050

Financiamiento

- Acreedores a largo plazo

$ 25

+

Documentos por pagar a largo

plazo 400

+ Capital social 150

$ 550

25

Recursos generados por

financiamiento

$ 525

Inversin

+ Equipo de reparto

$ 650

- Mobiliario y equipo

$ 1,650

- Equipo de cmputo 400

$ 650

$ 2,050

Recursos aplicados en la inversin $ 1,400

Incremento neto de efectivo $ 1,175

Efectivo al inicio del periodo $ 2,640

Recursos generados

Por la operacin

$ 2,050

Por el financiamiento 525

$ 2,575

Recursos aplicados

Por la inversin 1,400 1,175

Efectivo al final del periodo 3,815

FUENTE: Romero Lpez, lvaro J avier. PRINCIPIOS DE CONTABILIDAD, p. 308

Figura 1.8.- Estado de Flujos de Efectivo

43

La importancia de este estado financiero no slo es el hecho de dar a conocer el

impacto de las operaciones de la entidad en su efectivo; su importancia tambin

radica en dar a conocer el origen de los flujos de efectivo generados y el destino

de los aplicados.

En este captulo se estudiaron los estados financieros bsicos que se tienen que

elaborar en las empresas para hacer llegar a los usuarios, la informacin

financiera necesaria para la toma de decisiones.

44

CAPTULO II.- MTODOS DE ANLISIS E

INTERPRETACIN DE ESTADOS FINANCIEROS

45

En el Captulo II se presenta el concepto, objetivo e importancia del anlisis

financiero; asimismo se pretende dar a conocer los principales mtodos para el

anlisis e interpretacin de estados financieros empleados por el Analista,

generalmente Contador Pblico, para determinar si una empresa cuenta con la

solvencia y liquidez adecuada en el presente, que permita su permanencia hacia

el futuro y aporte los rendimientos esperados por los inversionistas. Asimismo

permitir a los usuarios estar al tanto del impacto de los resultados obtenidos y, en

su caso, hacer los cambios necesarios para la mejora econmica de la empresa.

2.1.- Concepto, objetivo e importancia del Anlisis

Financiero

Una las herramientas ms importantes para establecer la fuerza de una

organizacin, es el Anlisis Financiero, ya que ste representa un punto de partida

en la toma de decisiones financiera y permite conocer el comportamiento de la

empresa en comparacin con aos pasados o pronsticos futuros. Es as que en

este punto se abordan los conceptos bsicos, objetivos e importancia del anlisis

financiero como herramienta bsica para la toma de decisiones:

Conceptos Bsicos.-

La interpretacin consiste en la transformacin de la informacin contenida en los

estados financieros a una forma que sea til para conocer la situacin financiera y

econmica de una empresa, emitiendo una serie de juicios personales en forma

escrita por un profesionista, basndose en el anlisis y la comparacin de datos, a

46

efecto de tomar decisiones orientadas a corregir las debilidades que en su caso se

hayan detectado.

El comentario anterior se encuentra apoyado en la siguiente afirmacin: Por

interpretacin debemos entender la apreciacin relativa de conceptos y cifras del

contenido de los estados financieros, basado en el anlisis y la comparacin

(Perdomo, 2008, p. 65)

Por lo tanto, de la interpretacin se deriva un conjunto de juicios personales

relativos al contenido de los estados financieros. Sin embargo, para obtener estos

elementos de juicio es necesario aplicar tcnicas especficas para interpretar

estados financieros las cuales para su estudio se dividen en tcnicas de anlisis y

tcnicas de comparacin.

El anlisis representa la desintegracin de un todo en partes o partculas para

conocer cada uno de los elementos que integran ese todo, con la finalidad de

estudiar los efectos que cada una de las partes realiza en lo particular.

Es decir, El anlisis se utiliza para determinar la posicin de la empresa con el

objeto de identificar sus puntos fuertes y dbiles actuales y sugerir acciones para

que la empresa aproveche los primeros y corrija las reas problemticas en el

futuro (Westerfield, 2001, p. 95)

El anlisis de los estados financieros es una herramienta de suma utilidad para los

usuarios internos y para los externos. Con base en el resultado del anlisis

financiero, los usuarios internos toman decisiones de financiamiento e inversin

con el propsito de maximizar las utilidades de la empresa.

Asimismo, con base en el anlisis financiero, los usuarios externos cuentan con

elementos de informacin que les permite conocer la capacidad econmica de la

47

empresa en el cumplimiento de sus obligaciones financieras actuales y futuras,

apoyando con esta informacin sus decisiones respecto al otorgamiento de lneas

de crditos y, en su caso, celebracin de contratos de compra-venta.

Por lo que se refiere a la comparacin, esta consiste en el estudio simultaneo de

dos o ms conceptos y cifras del contenido de los estados financieros para

determinar sus puntos de igualdad o desigualdad.(Perdomo, 2008, p. 66)

Para la tcnica de comparacin es necesario contar con dos o ms cifras y

conceptos y, adems, que stas sean comparables, es decir, homogneas, para

que exista una consistencia en la comparacin.

Objetivo del Anlisis Financiero

Como toda actividad profesional el anlisis e interpretacin de estados financieros

tiene objetivos especficos que cumplir. La literatura financiera reconoce los

siguientes:

a) Conocer la situacin financiera y econmica de la empresa.

b) Tomar decisiones para optimizar utilidades, decisiones de inversin y

crdito, lo que requiere conocer la estructura financiera, la capacidad de

crecimiento de la empresa, su estabilidad, y rentabilidad.

c) Evaluar la solvencia y liquidez de la empresa, as como su capacidad para

generar fondos.

d) Conocer la estabilidad econmica de la entidad y as estimar su situacin

de crdito futura.

48

e) Proporcionar informacin clara, sencilla y accesible a los usuarios de la

informacin financiera.

f) Conocer el origen y caractersticas de los recursos, para estimar la

capacidad financiera de crecimiento.

g) Evaluar la productividad y rendimiento mximo de los resultados de las

operaciones de una empresa.

Con el anlisis financiero se evala el impacto de cada cuenta o grupo de cuentas

de los estados financieros bsicos o complementarios con el fin de conocer los

resultados obtenidos durante un periodo de tiempo. Por lo que se refiere a la

situacin financiera y econmica de la empresa, el anlisis financiero proporciona

informacin respecto a su capacidad econmica, rentabilidad, solvencia y liquidez.

Asimismo permite hacer una comparacin entre los resultados obtenidos durante

diferentes periodos contables, presentado los aumentos y disminuciones

experimentados de un periodo a otro.

Importancia del Anlisis Financiero

Dada la creciente competitividad en la que estn inmersas las empresas, stas

deben aprovechar al mximo la informacin financiera que se revela en los

estados financieros. La informacin sobre sus operaciones servirn a los usuarios

interesados para la toma de decisiones.

La importancia del anlisis e interpretacin de estados financieros reside en

identificar las reas o puntos estratgicos donde la empresa sobresale, as como

las reas donde se presentan deficiencias las cuales deben considerarse como

rea de oportunidad de mejora administrativa y financiera.

49

En la identificacin de fortalezas y debilidades es de utilidad la aplicacin de los

diversos mtodos para el anlisis e interpretacin de estados financieros, los

cuales deben complementarse con el conocimiento de las diferentes actividades

que, de una u otra forma, impacta en los resultados de operacin y en la situacin

financiera y econmica de una empresa.

En este contexto, es necesario que el profesional de la Contadura Pblica se

actualice constantemente y busque nuevas formas de mejora en el campo

profesional en que se desenvuelve. El Contador Pblico como profesionista, tiene

elementos suficientes para poder contribuir a ese desarrollo positivo de las

empresas. Uno de esos elementos es la capacidad de entender y analizar la

informacin contenida en los estados financieros.

2.2.- Principales mtodos de Anlisis Financiero

El proceso de anlisis consiste en la aplicacin de un conjunto de tcnicas e

instrumentos analticos a los estados financieros para deducir una serie de

medidas y relaciones que son significativas y tiles para la toma de decisiones.

Para ello se emplea una serie de tcnicas, las cuales comprenden la comparacin,

el anlisis estructural, empleo de nmeros ndice, el anlisis mediante grficos y la

aplicacin de razones.

Es decir, el anlisis como tcnica aplicable a la interpretacin de estados

financieros se puede entender como el orden que se sigue para separar y

conocer los elementos descriptivos y numricos que integran el contenido de los

estados financieros (Perdomo, 2008, p. 87)

La literatura contable revela que existen varios mtodos para analizar el contenido

de los estados financieros. De acuerdo con el autor Perdomo Moreno (2008), si se

50

toma como base la tcnica de la comparacin, estos mtodos, se clasifican en

forma enunciativa y no limitativa en: mtodos de anlisis vertical, horizontal,

histrico, proyectado o estimado y burstil, como se muestra en la Figura 2.1 que

se presenta a continuacin:

Figura 2.1.- Mtodos de Anlisis Financiero.

2.3.- Mtodo de Anlisis Vertical

El mtodo de Anlisis Vertical, tambin llamado Esttico, permite evaluar la

eficiencia de la empresa dentro del mismo ejercicio, es decir, se utiliza para

analizar los estados financieros correspondientes a una fecha fija o a un periodo

determinado. Para la realizacin de este anlisis se aplica el procedimiento de

porcientos integrales, de razones simples, y procedimiento de razones estndar.

Control Presupuestal

Punto de Equilibrio

Control Financiero Du Pont

Aumentos y Disminuciones

Tendencias

Anlisis Proyectado

o Estimado:

Anlisis Histrico:

Anlisis Vertical:

Anlisis Horizontal:

Mtodos de Anlisis

Financiero:

De Porcentajes Integrales

De Razones Simples

De Razones Estndar

51

2.3.1.- De Porcentajes Integrales

Perdomo (2008) afirma que este mtodo consiste:

En la separacin del contenido de los Estados Financieros a una misma fecha o

correspondiente a un mismo perodo, en sus elementos o partes integrantes,

con el fin de poder determinar la proporcin que guarda cada una de ellas en

relacin con un todo. (p. 93)

Considerando su aplicacin, este mtodo puede ser total o parcial. Ser total si el

100% corresponde a la cantidad mxima incluida en un estado financiero y ser

parcial, si se toma como 100% uno de los captulos o aspectos parciales de un

estado financiero.

Porcentajes Integrales Totales

La aplicacin de este mtodo se puede encontrar en todos los estados financieros

que pueden formularse, sin embargo, su aplicacin principal es en el balance

general o en el estado de resultados.

Para este procedimiento se le asignar un valor al 100% al activo, y la suma del

pasivo y capital contable, en el balance general y a las ventas netas, en el estado

de resultados.

A continuacin se muestra, en la Figura 2.2, grficamente la aplicacin de este

mtodo de anlisis financiero en un estado de situacin financiera:

52

Ca. La Razn, S.A.

Estado de Situacin Financiera al 31 de diciembre de 200X

(Cifras en miles de pesos)

Activo Pasivo

Caja y bancos $ 50 Cuentas por pagar $ 100

Cuentas por cobrar 100

Documentos por

pagar 100

Documentos por cobrar 150 Acreedores 100

Inventarios 50 $ 300 30%

$ 350 35%

Fijo Fijo

Terreno $ 50 Acreedor hipotecario $ 250

Edificio (neto) 100 $ 250 25%

Maquinaria y equipo (neto) 200

Equipo de transporte

(neto) 150

Muebles y enseres (neto) 100

$ 600 60%

Capital

Otro activo Capital social $ 250

Gastos de instalacin $ 25 Reservas de capital 50

Deudores diversos 25 Utilidad del ejercicio 150

$ 50 5% $ 450 45%

Suma el activo $ 1,000 100% Suma pasivo y capital $ 1,000 100%

FUENTE: Calvo Langarica Csar. ANLISIS E INTERPRETACION DE ESTADOS

FINANCIEROS, p. 43

Figura 2.2.- Aplicacin del mtodo de porcentajes integrales totales en un Balance

General.

53

Ca. La Razn, S.A.

Estado de Resultados por el periodo

del 1 de enero al 31 de diciembre de 200X

(Cifras en miles de pesos)

Ventas totales $ 76,000 111%

- Rebajas, bonificaciones s/ ventas 7,600 11%

Ventas netas $ 68,400 100%

- Costo de ventas 47,880 70%

Utilidad bruta $ 20,520 30%

- Gastos de venta 8,520 13%

Gastos de administracin 9,000 13%

Utilidad de operacin $ 3,000 4%

+

Otros productos o gastos

1,104 2% -

Utilidad antes I.S.R.y P.T.U. $ 4,104 6%

I.S.R. y P.T.U. 2,104 3%

Utilidad neta $ 2,000 3%

FUENTE: Calvo Langarica Csar. ANLISIS E INTERPRETACION DE ESTADOS

FINANCIEROS, p. 44

Figura 2.3.- Aplicacin del mtodo de porcentajes integrales totales en un Estado

de Resultados.

Porcentajes Integrales Parciales

Es ilimitado el nmero de aplicaciones que se le puede dar a este mtodo, ya que

cualquier concepto de los estados financieros puede quedar sujeto a la aplicacin

del mismo.

Este procedimiento puede ser aplicable a cualquier estado financiero, ya que

facilitar la comparacin de conceptos y cifras de los estados financieros de una

empresa, con los conceptos y cifras de una empresa similar, con lo cual se

pueden encontrar posibles defectos de la empresa.

54

Se pueden aplicar dos frmulas independientes de la aplicacin, ya sea parcial o

total, las cuales son las siguientes:

Frmulas

Porcientos Integrales =

Cifra Parcial

100

Cifra Base

(Porciento Integral es igual a cifra parcial sobre cifra base por cien)

Factor Constante =

100

Cada cifra Parcial

Cifra Base

(Factor Constante es igual a cien sobre cifra base por cada cifra parcial)

Las frmulas se pueden aplicar a cualquier estado financiero, sin embargo, la

primera frmula se aplica mayormente a los estados financieros que presenten

informacin por grupos o conceptos, es decir, presentan informacin global; y la

segunda frmula es ms aplicable a los estados financieros que presenten

informacin en forma analtica o pormenorizada.

2.3.2.- De Razones Simples

Este procedimiento consiste en determinar las diferentes relaciones de

dependencia que existen al comparar geomtricamente las cifras de dos o ms

conceptos que integran el contenido de los estados financieros de una empresa

determinada. (Perdomo, 2008, p. 105)

Por razn se debe entender, la diferencia aritmtica que existe entre dos cifras

que se comparan entre s. (Perdomo, 2008, p. 105).

55

Es decir, la comparacin de dos cantidades para indicar cuantas veces una de

ellas contiene a la otra. Existen dos clases de razones, las aritmticas y las

geomtricas; en las aritmticas se aplican operaciones de suma o resta, y en las

geomtricas se aplican operaciones de multiplicacin y divisin.

De acuerdo con el autor Perdomo Moreno (2008), las razones simples pueden

clasificarse de acuerdo con la Figura 2.4:

56

FUENTE: Perdomo Moreno Abraham. ANLISIS E INTERPRETACIN DE

ESTADOS FINANCIEROS, p.p. 106-107.

Figura 2.4.- Cuadro Sinptico de Razones Simples

A continuacin se presenta una breve descripcin de cada una de ellas, segn

Perdomo (2008):

Razones Financieras

Razones de Rotacin

Razones Cronolgicas

Razones simples:

Por su aplicacin

u objetivos:

Por la naturaleza

de las cifras:

Razones Estticas

Razones Dinmicas

Razones Esttico-dinmicas

Razones Dinmico-estticas

Razones de Rentabilidad

Razones de Liquidez

Razones de Actividad

Razones de Solvencia y

Endeudamiento

Razones de Produccin

Razones de Mercadotecnia

Por su significado

o lectura:

57

Sern Razones Estticas, cuando el Antecedente y Consecuente, es decir, el

numerador y denominador, emanan o proceden de estados financieros

estticos, como el Balance General;

Sern Razones Dinmicas, cundo el Antecedente y Consecuente, es decir,

numerador y denominador, emanan de un estado financiero dinmico, como el

estado de resultados.

Sern Razones Esttico-dinmicas, cuando el Antecedente corresponde a

conceptos y cifras de un estado financiero esttico y, el Consecuente emana de

conceptos y cifras de un estado dinmico.

Sern Razones Dinmico-estticas, cuando el Antecedente corresponde a un

estado financiero dinmico y, el Consecuente, corresponde a un estado

financiero esttico.

Las Razones Financieras, son aqullas que se leen en dinero, en pesos, etc.

(unidad monetaria)

Las Razones de Rotacin, son aqullas que se leen en ocasiones (nmeros de

rotaciones o vueltas al crculo comercial o industrial)

Las Razones Cronolgicas, son aqullas que se leen en das (unidad de

tiempo, es decir, pueden expresarse en das, horas, minutos, etc.)

Las Razones de Rentabilidad, son aqullas que miden la utilidad dividendos,

rditos, etc. de una empresa.

Las Razones de Liquidez, son aqullas que estudian la capacidad de pago en

efectivo o dinero de una empresa, etc.

58

Las Razones de Actividad, son aqullas que miden la eficiencia de las cuentas

por cobrar y por pagar, la eficiencia del consumo de materiales, produccin,

ventas, activos, etc.

Las Razones de Solvencia y Endeudamiento, son aqullas que miden la porcin

de activos financiados por deuda de terceros, miden asimismo, la habilidad para

cubrir intereses de la deuda y compromisos inmediatos, etc.

Las Razones de Produccin, son aqullas que miden la eficiencia del proceso

productivo; la eficiencia de la contribucin marginal, miden los costos y

capacidad de las instalaciones, etc.

Las Razones de Mercadotcnica, son aqullas que miden la eficiencia del

Departamento de Mercados y del Departamento de Publicidad de una empresa,

etc. (p.p. 106-107)

Las razones financieras dan indicadores para conocer si la entidad sujeta a

evaluacin es solvente, productiva, si tiene liquidez, etc., existen dos formas para

leer cualquier razn, la primera denominada lectura positiva y la segunda lectura

negativa; en la primera, se inicia con el antecedente y se finaliza con el

consecuente; en la lectura negativa, se inicia con el consecuente y se finaliza con

el antecedente.

El procedimiento de razones simples es til para conocer los puntos dbiles de la

empresa, as como las probables anomalas que pueden existir y, en ciertos casos

como base para formular un juicio personal.

59

2.3.2.1.- Anlisis de liquidez o solvencia

Gitman (2005) asevera lo siguiente:

La liquidez de una empresa se mide por su capacidad para satisfacer las

obligaciones conforme se venzan. La liquidez se refiere a la solvencia de la