Professional Documents

Culture Documents

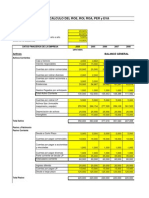

Correcc - Monet. y Depreciac.

Uploaded by

diegorpeOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Correcc - Monet. y Depreciac.

Uploaded by

diegorpeCopyright:

Available Formats

LICEO COMERCIAL PUERTO MONTT

ESPECIALIDAD DE CONTABILIDAD

PROFESOR CLAUDIO ARTEAGA OYARZO

DISTORSIONES QUE LA INFLACIN PRODUCE EN LOS ESTADOS FINANCIEROS

La contabilidad tal como ocurre con otras tcnicas est basada en determinados !rinci!ios

"undamentales !ara la consecuci#n de los ob$eti%os &ue se !ersi'uen a tra%s de su utili(aci#n)

Dentro de los !rinci!ios "undamentales en &ue se basa la contabilidad* e+iste a&uel

conocido como ,Unidad Monetaria Constante-* a tra%s del cual se !retende &ue la moneda

ele'ida !ara re'istrar las o!eraciones es de %alor estable* es decir* &ue no su"re deterioro su

!oder ad&uisiti%o) De esta manera s#lo bastar.a con e"ectuar todos los re'istros en una misma

moneda !ara &ue las ci"ras sean i'uales* /omo'neas 0 com!arables entre s.* de tal "orma &ue

la in"ormaci#n &ue entre'uen los estados "inancieros sea "e/aciente 0 re!resentati%a de la

'esti#n econ#mica en un determinado momento)

1a0 &ue tener !resente &ue la Contabilidad in"orma a las distintas !ersonas 0 or'anismos

interesados en la 'esti#n de la em!resa tanto de los bene"icios como de los !er$uicios &ue sta

/a obtenido durante un !er.odo determinado* a tra%s de las %ariaciones &ue /a e+!erimentado

el ca!ital !uesto en $ue'o en la acti%idad em!resarial* esto es* los incrementos o detrimentos &ue

/a su"rido durante un e$ercicio) Por lo tanto* es mu0 im!ortante la estabilidad &ue debe tener la

moneda &ue se considere !ara medir la situaci#n real &ue re!resenta la 'esti#n em!resarial en

un cierto momento)

En consecuencia* en la medida &ue las ci"ras &ue se com!aren !ara los e"ectos de

determinar los incrementos o detrimentos de !atrimonio sean de %alor constante* el resultado

&ue de ellas se obten'a ser "idedi'no 0 con"iable) Por el contrario* cual&uier /ec/o &ue altere el

!oder ad&uisiti%o de la moneda &ue se utilice tendr como "in una com!araci#n de %alores

distintos 0 &ue conducir irremediablemente a la 'eneraci#n de resultados "icticios &ue no

'uardan nin'una relaci#n con la e"ecti%a situaci#n !atrimonial &ue !resenta la em!resa en un

momento determinado)

La in"laci#n erosiona el !oder ad&uisiti%o de la moneda* lo cual incide directamente en la

!rdida de la condici#n de /omo'eneidad 0 de estabilidad &ue deben tener las ci"ras &ue

res!aldan los estados "inancieros* toda %e( &ue las o!eraciones o transacciones /an sido

re'istradas utili(ando una moneda &ue a ra.( del "en#meno in"lacionario /a tenido di"erentes

!oderes ad&uisiti%os durante un mismo !er.odo comercial)

Con moti%o del &uiebre del !rinci!io bsico de la contabilidad comentado anteriormente

,Unidad Monetaria Constante-* ocasionado !or la in"laci#n* /a lle%ado al estudio o b2s&ueda de

un elemento &ue corri$a los e"ectos distorsionadores &ue la in"laci#n !roduce en los estados

contables)

OBETI!OS DEL SISTEMA DE CORRECCIN MONETARIA

Tradicionalmente la utilidad !roducida !or un ne'ocio se determinaba com!arando los

%alores /ist#ricos del !atrimonio INICIAL 0 3INAL* sin considerar los e"ectos &ue la in"laci#n

!roduc.a en el contenido de dic/os !atrimonios) En otras !alabras* se estaba com!arando un

!atrimonio inicial e+!resado en moneda de %alor ad&uisiti%o a la "ec/a de inicio del !er.odo* con

un !atrimonio "inal e+!resado en moneda de %alor ad&uisiti%o a la "ec/a de cierre del e$ercicio

comercial res!ecti%o)

Es decir* no se consideraba el e"ecto de la in"laci#n lle'ndose al e+tremo de com!arar

%alores &ue no 'uardaban nin'una relaci#n o i'ualdad entre s.* lo &ue naturalmente induc.a a

demostrar utilidades a!arentes o "icticias desde el !unto de %ista econ#mico)

A/ora bien* como era im!osible com!arar 4il#metros con metros* libras con 4ilos u /oras

con minutos* sin antes de e"ectuar la debida con%ersi#n* "ue as. entonces necesario buscar

dentro del mbito contable 5 tributario* un mecanismo &ue !ermitiera e+!resar los !atrimonios

inicial 0 "inal considerando un elemento corrector de los e"ectos &ue la in"laci#n !roduce en los

citados !atrimonios)

En resumen* !odemos decir &ue el sistema de Correcci#n Monetaria tiene !or ob$eto

corre'ir o de!urar los estados "inancieros de los e"ectos o distorsiones &ue la in"laci#n !roduce

en ellos* mediante el a$uste anual de las !artidas del acti%o 0 del !asi%o a su %alor o e+!resi#n

real a la "ec/a del balance* !ermitiendo con ello establecer un resultado real de la 'esti#n

econ#mica de la em!resa* com!robado !or el incremento e"ecti%o del ca!ital in%ertido en la

em!resa o sociedad res!ecti%a)

1

FASES O ETAPAS DEL SISTEMA DE CORRECCIN MONETARIA

6) Ca!ital !ro!io Inicial)

a7 Determinaci#n)

b7 Actuali(aci#n

c7 Contabili(aci#n)

8) 9ariaciones de Ca!ital Pro!io Inicial)

a7 Aumentos)

b7 Disminuciones)

:) Actuali(aci#n de los Acti%os no Monetarios)

;) Actuali(aci#n de los Pasi%os no Monetarios)

Instante en "#e se #$i%a &a Corre%%i'n Monetaria)

a7 A comien(o del e$ercicio< El !rimer a$uste contable !or correcci#n Monetaria*

corres!onde a la determinaci#n 0 actuali(aci#n del Ca!ital Pro!io Inicial)

b7 Durante el e$ercicio< Determinaci#n 0 actuali(aci#n de las %ariaciones de ca!ital

ocurridas en el e$ercicio)

c7 Al "inal del e$ercicio< Determinaci#n de los Acti%os 0 Pasi%os No Monetarios

e+istentes al "inal del e$ercicio* susce!tibles de actuali(aci#n)

E&e(entos de Corre%%i'n)

- Porcenta$e de %ariaci#n del =ndice de Precios al Consumidor >IPC7

- Costo de re!osici#n

- 9ariaci#n ti!o de cambio)

- Rea$uste !actado)

- 9alor de coti(aci#n)

C#entas "#e inter*ienen<

a7 Correcci#n Monetaria)

b7 Re%alori(aci#n Ca!ital Pro!io)

c7 Acti%os no Monetarios

d7 Pasi%os no Monetarios)

ES?UEMA DEL RE@ISTRO CONTABLE

DEBE CORRECCIAN MONETARIA 1ABER

>Cuenta de Resultado7

a7 Re%alori(aci#n del Ca!ital Pro!io

Inicial)

b7 Re%alori(aci#n de los aumentos de

Ca!ital Pro!io)

e7 Re%alori(aci#n de los Pasi%os ,No

Monetarios-)

c7 Re%alori(aci#n de las disminuciones

del Ca!ital Pro!io)

d7 Re%alori(aci#n de los Acti%os ,No

Monetarios)

DEBE RE9ALORIBACIAN DEL CAPITAL PROPIO 1ABER

>Cuenta De Pasi%o No E+i'ible7

c7 Re%alori(aci#n de las disminuciones de

Ca!ital Pro!io)

a7 Re%alori(aci#n del Ca!ital Pro!io

Inicial)

b7 Re%alori(aci#n de los aumentos de

Ca!ital Pro!io)

DEBE CUENTAS DE ACTI9OS NO MONETARIOS 1ABER

d7 Re%alori(aci#n o actuali(aci#n a la "ec/a

del balance de bienes 0Co derec/os)

DEBE CUENTAS DE PASI9OS NO MONETARIOS 1ABER

e7 Re%alori(aci#n o actuali(aci#n a la

"ec/a del balance* de las deudas u

obli'aciones)

2

DETERMINACIN Y RE!ALORIZACIN DEL CAPITAL PROPIO INICIAL

a7 Con%e+to de Ca+ita& Pro+io) Se encuentra establecido en el inciso !rimero N D 6 del

art.culo ;6 de la Le0 de la Renta)

El concepto tributario de capital propio responde bsicamente al siguiente esquema que se

inserta a continuacin.

TOTAL DEL ACTI!O)))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))

Menos)

De!reciaciones acumuladas) Esta cuenta de e%aluaci#n &ue

"i'ura en el Pasi%o del Balance* debe restarse del total del

Acti%o* !or cuanto re!resenta una "orma indirecta de re'istrar

la de!reciaci#n de los bienes del Acti%o 3i$o)))))))))))))))))))))))))))))

SUBTOTAL))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))

M,s)

Estimaciones &ue /a0an disminuido %alores del Acti%o* no

ace!tadas tributariamente* como !or e$em!lo< Estimaci#n

!ara deudores incobrables))))))))))))))))))))))))))))))))))))))))))))))))))))))))

Subtotal)))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))

Menos<

9alores intan'ibles* nominales* transitorios 0 de orden* &ue no

re!resenten in%ersiones e"ecti%as* como !or e$em!lo<

!a&ores intan-i$&es . no(ina&es)

Estimaciones del derec/o de lla%es* marcas* !atentes*

"#rmulas* etc) ))))))))))))))))))))))))))

Prdidas de Arrastre ))))))))))))))))))))))))))

!a&ores Transitorios<

ESaldos deudores de las cuentas !articulares

del em!resario indi%idual o de los socios )))))))))))))))))))))))))

EDi%idendos !ro%isorios ))))))))))))))))))))))))

C#entas de Orden<

Estas cuentas cu0o ob$eti%o es re"le$ar

res!onsabilidades u otro ti!o de in"ormaci#n

en la contabilidad de la em!resa* no inciden en

la determinaci#n del Ca!ital Pro!io )))))))))))))))))))))))))

Otras ded#%%iones<

EBienes &ue no ori'inan rentas 'ra%adas en

Primera Cate'or.a o &ue no corres!ondan al

'iro de la em!resa >s#lo en caso de em!resas

Indi%iduales7) ))))))))))))))))))))))))

EMa0or %alor !or Retasaci#n Tcnica del Acti%o

3i$o )))))))))))))))))))))))

EActi%os en leasin') Para e"ectos tributarios* el

Leasin' en un contrato de arrendamiento 0*

!or lo tanto* los bienes res!ecti%os mientras no

se e$er(a la o!ci#n de com!ra no "orman !arte

del Ca!ital Pro!io tributario de la em!resa ))))))))))))))))))))))))

EBienes de acti%idades su$etas a !resunciones

De renta)))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))

ACTI!O DEPURADO)))))))))))))))))))))))))))))))

MENOS)

Pasi%o E+i'ible >Corto 0 lar'o !la(o7 F))))))))))))))))))))))

De$en e/%&#irse de& Pasi*o E/i-i$&e)

EPro%isiones !ara !a'o de im!uestos de la

Le0 de la Renta >F))))))))))))))))))))7

EPro%isiones !ara el !a'o de rea$ustes*

intereses !enales 0 sanciones !or la mora

en el !a'o de im!uestos >F))))))))))))))))))))7

EPro%isiones !ara 'astos &ue la Le0 de la

Renta no ace!ta como tales >F))))))))))))))))))))7

F))))))))))))))))))))))))))))))))))))

F >)))))))))))))))))))))))))))))))))7

F))))))))))))))))))))))))))))))))))))

F ))))))))))))))))))))))))))))))))))))

F ))))))))))))))))))))))))))))))))))))

F >))))))))))))))))))))))))))))))))7

F)))))))))))))))))))))))))))))))))))

3

EPasi%os !or obli'aciones en Leasin') No se

considera Pasi%o E+i'ible el total de las cuotas

de !a'o &ue emanen del res!ecti%o contrato

de arrendamiento) >F))))))))))))))))))))7

ESaldos acreedores de las cuentas !articulares

del em!resario indi%idual o de los socios de

sociedades de !ersonas no se consideran

Pasi%o E+i'ible >F)))))))))))))))))))))))7

CAPITAL PROPIO INICIAL))))))))))))))))))))))))))))))))))))))))))))))))))))))

>F))))))))))))))))))))))))))))))))7

F))))))))))))))))))))))))))))))))))

DETERMINACIN DEL CAPITAL PROPIO INICIAL

Para determinar el Ca!ital Pro!io Inicial tributario se toma como base la in"ormaci#n

re"le$ada en el balance del e$ercicio inmediatamente anterior o la declaraci#n de iniciaci#n de

acti%idades* cuando se trate del !rimer e$ercicio)

Deter(ina%i'n de& CPI a +artir de& A%ti*o)

SUMA TOTAL DEL ACTI!O

Se debe reba$ar las si'uientes !artidas o %alores<

01C#enta 2De+re%ia%iones A%#(#&adas3

Esta cuanta de e%aluaci#n &ue "i'ura en el Pasi%o del

Balance* debe restarse del total del Acti%o* !or cuanto

re!resenta una "orma indirecta de re'istrar la de!reciaci#n

de los bienes del Acti%o 3i$o))))))))))))))))))))))))))))))))))))))))))))))))))))))

41 !a&ores INTO >intan'ibles* nominales* transitorios 0

de orden7 &ue no re!resenten in%ersiones e"ecti%as*

tales como<

!a&ores intan-i$&es . no(ina&es<

A modo de e$em!lo* se seGalan al'unas cuentas &ue

!ueden e+!resar %alores estimados* !roducto de una

a!reciaci#n !articular de los em!resarios* es decir* &ue no

corres!onden a una in%ersi#n e"ecti%a o desembolso de

dinero en su ad&uisici#n<

EEstimaciones del derec/o de lla%es* de marcas !atentes

de in%enci#n* "#rmulas* etc))))))))))))))))))))))))))))))))))))))))))))))))))))))))

Las cuentas seGaladas se deducen del acti%o* !or el monto

inte'ro de su %alor estimado)

E Prdidas de arrastre))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))

!a&ores transitorios)

ESaldos deudores de las Cuentas Particulares del

em!resario indi%idual o de los socios de

sociedades de !ersonas))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))

EDi%idendos Pro%isorios)))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))

Las cuentas seGaladas &ue "i'uren en el in%entario inicial del

res!ecti%o e$ercicio* deben deducirse del acti%o !or su

monto total)

C#entas de Orden)

Estas cuentas cu0o ob$eti%o es re"le$ar res!onsabilidades u

otro ti!o de in"ormaci#n en la contabilidad de la em!resa*

no inciden en la determinaci#n del Ca!ital Pro!io)

@eneralmente se !resentan en "orma se!arada* !ero en el

balance 'eneral "i'uran tanto en el Acti%o como en el Pasi%o*

de tal manera &ue e+isten dos alternati%as "rente a esta

2ltima "orma de !resentaci#n* una de ellas es de$ar estas

cuentas tanto en el Pasi%o E+i'ible como en el Acti%o* o bien

e+cluirlas de ambos trminos* con lo cual no !roducen

nin'2n e"ecto en el Ca!ital Pro!io)

E$em!los de Cuentas de Orden< Acti%os de Orden<

E Letras

endosadas)))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))

E Letras Descontadas)))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))

E 9alores recibidos en @arant.a)))))))))))))))))))))))))))))))))))))))))))))))))

F))))))))))))))))))))))))))))))))))

F>)))))))))))))))))))))))))))))))))7

F>))))))))))))))))))))))))))))))))))7

F>))))))))))))))))))))))))))))))))))7

F>))))))))))))))))))))))))))))))))))7

F>))))))))))))))))))))))))))))))))))7

F>))))))))))))))))))))))))))))))))7

F>))))))))))))))))))))))))))))))))7

F>))))))))))))))))))))))))))))))))7

4

51 Bienes "#e no ori-inen rentas -ra*adas en Pri(era

Cate-or6a o "#e no %orres+ondan a& -iro de& ne-o%io7

%#ando se trate de +ersonas nat#ra&es1

Deben e+cluirse de la Contabilidad los bienes 0 deudas &ue

no ori'inen rentas 'ra%adas en la Primera Cate'or.a o &ue

no corres!ondan al 'iro* acti%idad o ne'ociaciones de la

em!resa* en tal circunstancia* dic/os bienes no in"luirn en

la determinaci#n del Ca!ital Pro!io Inicial al no estar

considerados en la res!ecti%a contabilidad) Se recalca &ue

esta e+clusi#n o!erar s#lo en el caso de contribu0entes

&ue no sean !ersonas naturales* no as. en el caso de las

!ersonas $ur.dicas))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))

81 Otras ded#%%iones)

9 Ma0or %alor !or Retasaci#n Tcnica del Acti%o 3i$o))))))))))))))))

E Acti%os en Leasin'* !ara e"ectos tributarios* el Leasin' es

un contrato de arrendamiento 0* !or lo tanto* los bienes

res!ecti%os mientras no se e$er(a la o!ci#n de com!ra no

"orma !arte del Ca!ital Pro!io tributario de la em!resa)))))))))))))

:1 M,s ;(enos< A=#stes Tri$#tarios)

Estimaciones &ue /a0an disminuido %alores de acti%o*

no ace!tadas !or la Le0 de la Renta<

E Estimaciones de deudas incobrables reba$adas de las

cuentas !or cobrar* clientes* deudores* letras !or cobrar* etc)))

E Ms >menos7 a$ustes contables de %alores ne'ociables

>acciones7 cuando coti(aci#n burstil "ue menor &ue el %alor

ad&uisici#n corre'ido monetariamente de las acciones* se

re!one la di"erencia))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))

E Estimaciones de obsolescencia de e+istencias* reba$adas

de mercader.as* materias !rimas* materiales* !roductos

terminados* etc)))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))

E A$ustes !or de!reciaciones acelerada 0 normal del Acti%o

3i$o >ms 5

menos7)))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))

E MHS a$ustes !or 'astos di"eridos &ue se !ueden reconocer

o!tati%amente desde el !unto de %ista tributarioI tales como

'astos de or'ani(aci#n* 'astos de !uesta en marc/a* etc))))))))

>1 M,s ;(enos< otros a=#stes tri$#tarios)))))))))))))))))))))))))))))))

TOTAL ACTI!O DEPURADO))))))))))))))))))))))))))))))))))))))))))))

?1 MENOS) SUMA PASI!O E@IGIBLE))))))))))))F))))))))))))))))))))))

3ormarn !arte del Pasi%o E+i'ible todas a&uellas

cantidades adeudadas !or la em!resa 0 cu0o !a'o !uede

ser e+i'ido en cual&uier !la(o !or terceros >corto 0 lar'o

!la(o* debiendo e+cluirse de dic/o Pasi%o los %alores del

em!resario o socios &ue /a0an estado incor!orado al 'iro

de la em!resa* los cuales "ormarn !arte del Ca!ital Pro!io)

A=#stes tri$#tarios de& Pasi*o E/i-i$&e<

Menos)

E Pro%isi#n Im!uesto a la Renta)))))))))))))))))))))))>F))))))))))))))))))))))7

E Pro%isiones !ara el !a'o del rea$uste*

intereses !enales 0 sanciones !or la mora en

el !a'o de im!uestos)))))))))))))))))))))))))))))))))))))))>F))))))))))))))))))))))7

E Pro%isiones !ara 'astos &ue la Le0 no ace!ta

como 'astos* tales como %acaciones 'lobales

%oluntarias* etc))))))))))))))))))))))))))))))))))))))))))))))))>F)))))))))))))))))))))))7

E Saldos acreedores de las Cuentas

Particulares del em!resario o socios))))))))))))))>F)))))))))))))))))))))))7

E Menos otros a$ustes tributarios del Pasi%o* como

ser< Cuentas Obli'adas en leasin')))))))))))))))))>F)))))))))))))))))))))))7

PASI!O DEPURADO)))))))))))))))))))))))))))))))))))))))))))))))))))))))))

F>))))))))))))))))))))))))))))))))7

F>))))))))))))))))))))))))))))))))7

F>))))))))))))))))))))))))))))))))7

F))))))))))))))))))))))))))))))))))

F))))))))))))))))))))))))))))))))))

F))))))))))))))))))))))))))))))))))

F))))))))))))))))))))))))))))))))))

F))))))))))))))))))))))))))))))))))

F))))))))))))))))))))))))))))))))))

F))))))))))))))))))))))))))))))))))

>F)))))))))))))))))))))))))))))))))7

F))))))))))))))))))))))))))))))))))

5

CAPITAL PROPIO INICIAL TRIBUTARIO))))))))))))))))))))))))

LEY DE LA RENTA

De la correcci#n monetaria de los acti%os 0 !asi%os

Art6%#&o 80A19 Los contribu0entes de esta cate'or.a &ue declaren sus rentas e"ecti%as con"orme

a las normas contenidas en el art.culo 8JK* demostradas mediante un balance 'eneral* debern

rea$ustar anualmente su ca!ital !ro!io 0 los %alores o !artidas del acti%o 0 del !asi%o e+i'ible*

con"orme a las si'uientes normas<

6K)E El ca!ital !ro!io inicial del e$ercicio se rea$ustar de acuerdo con el !orcenta$e de %ariaci#n

e+!erimentada !or el .ndice de !recios al consumidor en el !er.odo com!rendido entre el 2ltimo

d.a del se'undo mes anterior al de iniciaci#n del e$ercicio 0 el 2ltimo d.a del mes anterior al del

balance) Para los e"ectos de la !resente dis!osici#n se entender !or %a+ita& +ro+io &a

diBeren%ia entre e& a%ti*o . e& +asi*o e/i-i$&e a &a Be%Ca de ini%ia%i'n de& e=er%i%io

%o(er%ia&7 de$iendo re$a=arse +re*ia(ente &os *a&ores intan-i$&es7 no(ina&es7 transitorios

. de orden . otros "#e deter(ine &a Dire%%i'n Na%iona&7 "#e no re+resenten in*ersiones

eBe%ti*as) 3ormarn !arte del ca!ital !ro!io los %alores del em!resario o socio de sociedades de

!ersonas &ue /a0an estado incor!orados al 'iro de la em!resa) En el caso de contribu0entes

&ue sean !ersonas naturales debern e+cluirse de la contabilidad los bienes 0 deudas &ue no

ori'inen rentas 'ra%adas en esta cate'or.a o &ue no corres!ondan al 'iro* acti%idades o

ne'ociaciones de la em!resa)

Los a#(entos de& %a+ita& +ro+io ocurridos en el e$ercicio se rea$ustarn de acuerdo con el

!orcenta$e de %ariaci#n e+!erimentada !or el .ndice mencionado en el !er.odo com!rendido

entre el 2ltimo d.a del mes* anterior al del aumento 0 el 2ltimo d.a del mes* anterior al del

balance)

Las dis(in#%iones de %a+ita& +ro+io ocurridas en el e$ercicio se rea$ustarn de acuerdo con el

!orcenta$e de %ariaci#n &ue /a0a e+!erimentado el citado .ndice en el !er.odo com!rendido

entre el 2ltimo d.a del mes* anterior al del retiro 0 el 2ltimo d.a del mes anterior al del balance)

Los retiros !ersonales del em!resario o socio* los di%idendos re!artidos !or sociedades

an#nimas 0 toda cantidad &ue se in%ierta en bienes o derec/os &ue la le0 e+clu0a del ca!ital

!ro!io* se considerarn en todo caso disminuciones de ca!ital 0 se rea$ustarn en la "orma

indicada anteriormente)

8K)E E& *a&or neto ini%ia& en e& e=er%i%io res+e%ti*o de &os $ienes B6si%os de& a%ti*o

in(o*i&iDado se rea$ustar en el mismo !orcenta$e re"erido en el inciso !rimero del n2mero 6K)

Res!ecto de los bienes ad&uiridos durante el e$ercicio* su %alor neto inicial se rea$ustar de

acuerdo con el !orcenta$e de %ariaci#n e+!erimentada !or el .ndice mencionado en el n2mero 6K*

en el !er.odo com!rendido entre el 2ltimo d.a del mes anterior al de ad&uisici#n 0 el 2ltimo d.a

del mes anterior al balance)

Los bienes ad&uiridos con crditos en moneda e+tran$era o con crditos rea$ustables tambin se

rea$ustarn en la "orma seGalada* !ero las di"erencias de cambio o el monto de los rea$ustes*

!a'ados o adeudados* no se considerarn como ma0or %alor de ad&uisici#n de dic/os bienes*

sino &ue se car'arn a los resultados del balance 0 disminuirn la renta l.&uida cuando as.

!roceda de acuerdo con las normas de los art.culos :6K 0 ::K)

:K)E E& *a&or de ad"#isi%i'n o de %osto dire%to de &os $ienes B6si%os de& a%ti*o rea&iDa$&e*

e+istentes a la "ec/a del balance* se a$ustar a su costo de re!osici#n a dic/a "ec/a) Para estos

"ines se entender !or costos de re!osici#n de un art.culo o bien* el &ue resulte de a!licar las

si'uientes normas<

a7 Res!ecto de a&uellos bienes en &ue e+ista "actura* contrato o con%enci#n !ara los de su

mismo 'nero* calidad 0 caracter.sticas* durante el se'undo semestre del e$ercicio comercial

res!ecti%o* su costo de re!osici#n ser el !recio &ue "i'ure en ellos* el cual no !odr ser in"erior

al !recio ms alto del citado e$ercicio)

b7 Res!ecto de a&uellos bienes en &ue s#lo e+ista "actura* contrato o con%enci#n !ara los de su

mismo 'nero* calidad o caracter.sticas durante el !rimer semestre del e$ercicio comercial

res!ecti%o* su costo de re!osici#n ser el !recio ms alto &ue "i'ure en los citados documentos*

rea$ustado se'2n el !orcenta$e de %ariaci#n e+!erimentada !or el .ndice de !recios al

consumidor entre el 2ltimo d.a del se'undo mes anterior al se'undo semestre 0 el 2ltimo d.a del

mes anterior al del cierre del e$ercicio corres!ondiente)

6

c7 Res!ecto de los bienes cu0as e+istencias se mantienen desde el e$ercicio comercial anterior* 0

de los cuales no e+ista "actura* contrato o con%enci#n durante el e$ercicio comercial

corres!ondiente* su costo de re!osici#n se determinar rea$ustando su %alor de libros de acuerdo

con la %ariaci#n e+!erimentada !or el .ndice de !recios al consumidor entre el 2ltimo d.a del

se'undo mes anterior al de iniciaci#n del e$ercicio comercial 0 el 2ltimo d.a del mes anterior al de

cierre de dic/o e$ercicio)

d7 El costo de re!osici#n de a&uellos bienes ad&uiridos en el e+tran$ero res!ecto de los cuales

e+ista internaci#n de los de su mismo 'nero* calidad 0 caracter.sticas durante el se'undo

semestre del e$ercicio comercial res!ecti%o* ser e&ui%alente al %alor de la 2ltima im!ortaci#n)

Res!ecto de a&uellos bienes ad&uiridos en el e+tran$ero en &ue la 2ltima internaci#n de los de su

mismo 'nero* calidad 0 caracter.stica se /a0a reali(ado durante el !rimer semestre* su costo de

re!osici#n ser e&ui%alente al %alor de la 2ltima im!ortaci#n* rea$ustado ste se'2n el !orcenta$e

de %ariaci#n e+!erimentado !or el ti!o de cambio de la res!ecti%a moneda e+tran$era ocurrida

durante el se'undo semestre)

Tratndose de a&uellos bienes ad&uiridos en el e+tran$ero 0 de los cuales no e+ista im!ortaci#n

!ara los de su mismo 'nero* calidad o caracter.stica durante el e$ercicio comercial

corres!ondiente* su costo de re!osici#n ser e&ui%alente al %alor de libros rea$ustado se'2n el

!orcenta$e de %ariaci#n e+!erimentada !or el ti!o de cambio de la moneda res!ecti%a durante el

e$ercicio)

Por el %alor de im!ortaci#n se entender el %alor CI3 se'2n ti!o de cambio %i'ente a la "ec/a de

la "actura del !ro%eedor e+tran$ero* ms los derec/os de internaci#n 0 'astos de

desaduanamiento)

La internaci#n del bien se entender reali(ada en la o!ortunidad en &ue se !rodu(ca su

nacionali(aci#n) Con anterioridad los bienes se encontrarn en trnsito* debiendo %alori(arse

cada desembolso en base al !orcenta$e de %ariaci#n e+!erimentada !or la res!ecti%a moneda

e+tran$era entre la "ec/a de su ero'aci#n 0 la del balance)

Para los e"ectos de esta letra* se considerar la moneda e+tran$era se'2n su %alor de coti(aci#n*

ti!o com!rador* en el mercado bancario)

e7 Res!ecto de los !roductos terminados o en !roceso* su costo de re!osici#n se determinar

considerando la materia !rima de acuerdo con las normas de este n2mero 0 la mano de obra !or

el %alor &ue ten'a en el 2ltimo mes de !roducci#n* e+clu0ndose las remuneraciones &ue no

corres!ondan a dic/o mes)

En los casos no !re%istos en este n2mero la Direcci#n Nacional determinar la "orma de

establecer el costo de re!osici#n)

Con todo el contribu0ente &ue est en condiciones de !robar "e/acientemente &ue el costo de

re!osici#n de sus e+istencias a la "ec/a del balance es in"erior del &ue resulta de a!licar las

normas anteriores* !odr asi'narles el %alor de re!osici#n &ue se des!rende de los documentos

0 antecedentes !robatorios &ue in%o&ue)

;K)E El %alor de los crditos o derec/os en moneda e+tran$era o rea$ustables* e+istentes a la

"ec/a del balance* se a$ustar de acuerdo con el %alor de coti(aci#n de la res!ecti%a moneda o

con el rea$uste !actado* en su caso) El monto de los !a'os !ro%isionales mensuales !endientes

de im!utaci#n a la "ec/a del balance se rea$ustar de acuerdo a lo !re%isto en el art.culo LMK)

MK)E El %alor de las e+istencias de monedas e+tran$eras 0 de monedas de oro se a$ustar a su

%alor de coti(aci#n* ti!o com!rador* a la "ec/a del balance* de acuerdo al cambio &ue

corres!onda al mercado o rea en el &ue le'almente deban li&uidarse)

NK)E El %alor de los derec/os de lla%e* !ertenencias 0 concesiones mineras* derec/os de

"abricaci#n* derec/os de marca 0 !atentes de in%enci#n* !a'ados e"ecti%amente* se rea$ustar

a!licando las normas del n2mero 8K) El %alor del derec/o de usu"ructo se rea$ustar a!licando

las mismas normas a &ue se re"iere este n2mero)

OK)E El monto de los 'astos de or'ani(aci#n 0 de !uesta en marc/a re'istrado en el acti%o !ara

su casti'o* en e$ercicios !osteriores* se rea$ustar de acuerdo con las normas del n2mero 8K) De

7

i'ual modo se !roceder con los 'astos 0 costos !endientes a la "ec/a del balance &ue deban

ser di"eridos a e$ercicios !osteriores)

PK)E El %alor de las acciones de sociedades an#nimas se rea$ustar de acuerdo con la %ariaci#n

del .ndice de !recios al consumidor* en la misma "orma &ue los bienes ".sicos del acti%o

inmo%ili(ado) Para estos e"ectos se a!licarn las normas sobre determinaci#n del %alor de

ad&uisici#n establecidas en el inciso "inal del art.culo 6P)

LK)E Los a!ortes a sociedades de !ersonas se rea$ustarn se'2n el !orcenta$e indicado en el

inciso !rimero del NK 6* a!licndose al e"ecto el !rocedimiento seGalado en el NK8 de este

art.culo) Lo anterior es sin !er$uicio de recti"icar !osteriormente dic/o rea$uste de acuerdo al &ue

/a0a corres!ondido en la res!ecti%a sociedad de !ersonas) Las di"erencias &ue se !rodu(can de

esta recti"icaci#n se contabili(arn* se'2n corres!onda* con car'o o abono a la cuenta

QRe%alori(aci#n del Ca!ital Pro!ioQ)

Para estos e"ectos se considerarn a!ortes de ca!ital todos los /aberes entre'ados !or los

socios* a cual&uier t.tulo* a la sociedad de !ersonas res!ecti%a)

6JK)E Las deudas u obli'aciones en moneda e+tran$era o rea$ustables* e+istentes a la "ec/a del

balance* se rea$ustarn de acuerdo a la coti(aci#n de la res!ecti%a moneda a la misma "ec/a o

con el rea$uste !actado* en su caso)

66K)E En a&uellos casos en &ue este art.culo no estable(ca normas de rea$ustabilidad !ara

determinados bienes* derec/os* deudas u obli'aciones* la Direcci#n Nacional determinar a su

$uicio e+clusi%o la "orma en &ue debe e"ectuarse su rea$ustabilidad)

68K)E A& tEr(ino de %ada e=er%i%io7 &os %ontri$#.entes so(etidos a &as dis+osi%iones de&

+resente art6%#&o7 de$er,n re-istrar en s#s &i$ros de %onta$i&idad &os a=#stes e/i-idos +or

este +re%e+to7 de a%#erdo a &as si-#ientes nor(as)

a7 Los a$ustes del ca!ital !ro!io inicial 0 de sus aumentos* e"ectuados de con"ormidad a lo

dis!uesto en los incisos !rimero 0 se'undo del NK 6K se car'arn a una cuenta de resultados

denominada QCorrecci#n MonetariaQ 0 se abonarn al !asi%o no e+i'ible en una cuenta

denominada QRe%alori(aci#n del Ca!ital Pro!ioQ)

b7 Los a$ustes a &ue se re"iere el inciso tercero del NK6 se car'arn a la cuenta QRe%alori(aci#n

del Ca!ital Pro!ioQ 0 se abonarn a la cuenta QCorrecci#n MonetariaQI

c7 Los a$ustes seGalados en los n2meros 8K al LK* se car'arn a la cuenta del acti%o &ue

corres!onda 0 se abonarn a la cuenta QCorrecci#n MonetariaQ* a menos &ue !or a!licaci#n del

art.culo 8LK 0a se encuentren "ormando !arte de sta* 0

d7 Los a$ustes a &ue se re"iere el NK 6J se car'arn a la cuenta QCorrecci#n MonetariaQ 0 se

abonarn a la cuenta del Pasi%o E+i'ible res!ecti%a* siem!re &ue as. !roceda de acuerdo con las

normas de los art.culos :6K 0 ::K)

6:K)E El ma0or %alor &ue resulte de la re%alori(aci#n del ca!ital !ro!io 0 de sus %ariaciones no

estar a"ecto a im!uesto 0 ser considerado Qca!ital !ro!ioQ a contar del !rimer d.a del e$ercicio

si'uiente* !udiendo tras!asarse su %alor al ca!ital 0Co reser%as de la em!resa) El menor %alor

&ue e%entualmente !udiese resultar de la re%alori(aci#n del ca!ital !ro!io 0 sus %ariaciones* ser

considerado una disminuci#n del ca!ital 0Co reser%as a contar de la misma "ec/a indicada

anteriormente) No obstante* el rea$uste &ue corres!onda a las utilidades estar a"ecto al

Im!uesto @lobal Com!lementario o Adicional* cuando sea retirado o distribuido)

Los contribu0entes &ue ena$enen ocasionalmente bienes 0 cu0a ena$enaci#n sea susce!tible de

'enerar rentas a"ectas al im!uesto de esta cate'or.a 0 &ue no estn obli'ados a declarar sus

rentas mediante un balance 'eneral* debern !ara los e"ectos de determinar la renta !ro%eniente

de la ena$enaci#n* deducir del !recio de %enta el %alor inicial actuali(ado de dic/os bienes* se'2n

la %ariaci#n e+!erimentada !or el .ndice de !recios al consumidor en el !er.odo com!rendido

entre el 2ltimo d.a del mes &ue antecede al de la ad&uisici#n del bien 0 el 2ltimo d.a del mes

anterior al de la ena$enaci#n* debiendo deducirse las de!reciaciones corres!ondientes al !er.odo

res!ecti%o)

Tratndose de la ena$enaci#n de derec/os de sociedades de !ersonas* !ara los e"ectos de

determinar la renta !ro%eniente de dic/a o!eraci#n* deber deducirse del !recio de la

8

ena$enaci#n el %alor de libros de los citados derec/os se'2n el 2ltimo balance anual !racticado

!or la em!resa* debidamente actuali(ado se'2n la %ariaci#n e+!erimentada !or el .ndice de

!recios al consumidor entre el 2ltimo d.a del mes anterior al del 2ltimo balance 0 el 2ltimo d.a del

mes anterior a a&ul en &ue se !rodu(ca la ena$enaci#n) El citado %alor actuali(ado deber

incrementarse 0Co disminuirse !or los a!ortes* retiros o disminuciones de ca!ital ocurridos entre

la "ec/a del 2ltimo balance 0 la "ec/a de la ena$enaci#n* !ara lo cual dic/os aumentos o

disminuciones debern rea$ustarse se'2n el !orcenta$e de %ariaci#n e+!erimentado !or el .ndice

de !recios al consumidor entre el 2ltimo d.a del mes &ue antecede a a&ul en &ue ocurrieron 0 el

2ltimo d.a del mes anterior al de la ena$enaci#n)

En el caso de la ena$enaci#n de derec/os en sociedades de !ersonas &ue /a'an los socios de

sociedades de !ersonas o accionistas de sociedades an#nimas cerradas* o accionistas de

sociedades an#nimas abiertas dueGos del 6JR o ms de las acciones* a la em!resa o sociedad

res!ecti%a o en las &ue ten'an intereses* !ara los e"ectos de determinar la renta !ro%eniente de

dic/a o!eraci#n* deber deducirse del !recio de la ena$enaci#n el %alor de a!orte o ad&uisici#n

de dic/os derec/os* incrementado o disminuido se'2n el caso* !or los aumentos o

disminuciones de ca!ital !osteriores e"ectuados !or el ena$enante* sal%o &ue los %alores de

a!orte* ad&uisici#n o aumentos de ca!ital ten'an su ori'en en rentas &ue no /a0an !a'ado total

o !arcialmente los im!uestos de esta le0) Para estos e"ectos* los %alores indicados debern

rea$ustarse de acuerdo a la %ariaci#n del .ndice de !recios al consumidor entre el 2ltimo d.a del

mes anterior a la ad&uisici#n o a!orte* aumento o disminuci#n de ca!ital* 0 el 2ltimo d.a del mes

anterior a la ena$enaci#n) Lo dis!uesto en este inciso tambin se a!licar si el contribu0ente &ue

ena$ena los derec/os estu%iera obli'ado a determinar su renta e"ecti%a mediante contabilidad

com!leta* calculndose el %alor actuali(ado de los derec/os en con"ormidad con el n2mero L de

este art.culo)

Para los e"ectos del inciso anterior* cuando el ena$enante de los derec/os sociales no est

obli'ado a declarar su renta e"ecti%a se'2n contabilidad com!leta 0 /a0a renunciado

e+!resamente a la rein%ersi#n del ma0or %alor obtenido en la ena$enaci#n* la utilidad en la

sociedad &ue corres!onda al ma0or %alor de los derec/os sociales ena$enados se considerar un

in'reso no constituti%o de renta) El im!uesto de !rimera cate'or.a &ue se /ubiera !a'ado !or

esas utilidades constituir un !a'o !ro%isional de la sociedad en el mes en &ue se e"ect2e el

retiro o distribuci#n)

DEPRECIACIN DEL ACTI!O FIO

CONCEPTO) En el Acti%o de la em!resa e+isten ciertos bienes tan'ibles &ue "ueron

ad&uiridos !ara ser usados e+clusi%amente !or la em!resa* 0 sin el nimo de re%enderlosI es el

caso de bienes ra.ces* instalaciones* ma&uinarias* muebles 0 2tiles* %e/.culos* &ue "orman el Acti%o

3i$o* o Acti%o Permanente o Acti%o Inmo%ili(ado de la em!resa) Estos bienes no se e+tin'uen

durante un e$ercicioI !or lo tanto* su costo se distribu0e en los !er.odos contables &ue com!rende

su %ida 2til) En cada !er.odo contable se car'a a 'astos una !arte !ro!orcional del %alor del bien* es

lo &ue llamamos DEPRECIACIN)

Tambin se !lantea la de!reciaci#n como la !rdida de %alor &ue e+!erimentan los bienes del

Acti%o 3i$o* debido a la acci#n del tiem!o* uso* obsolescencia o a la in"luencia de elementos

ambientales)

CAUSAS DE LA DEPRECIACIN)

S Des'aste natural !or e"ecto del uso)

S Deterioro natural !or e"ecto del uso)

Normales S A'otamiento

S E+tinci#n)

Causas 3.sicas S Acci#n normal de elementos naturales

S Deterioro o daGo e+traordinario)

E+traordinarias S Acci#n de elementos naturales

o E%entuales en situaciones es!eciales)

S 3allas de instalaci#n* "abricaci#n

o de estructura)

S Obsolescencia)

S Insu"iciencia)

Causas "uncionales o econ#micas S Elementos inadecuados)

S Posibilidad limitada de uso)

S Desuso 'radual o total !or disminuci#n

o cambios en la demanda del !roducto)

ASPECTO LEGAL) El art.culo :6 de la Le0 de la Renta establece &ue las em!resas &ue

declaren la renta e"ecti%a mediante contabilidad* !ara la determinaci#n de la renta l.&uida im!onible

de Primera Cate'or.a* !ueden reba$ar de la renta bruta* entre otros 'astos o !artidas* la

de!reciaci#n de los bienes del acti%o inmo%ili(ado &ue utili(an en el 'iro o acti%idad &ue desarrollan)

En e!ecto" en el #$ 5 del art%culo 31 de la &e' de la (enta" se establecen dos sistemas que los

contribu'entes pueden utili)ar para la depreciacin de los bienes del acti*o inmo*ili)ado" uno de

carcter general ' el otro de carcter opcional.

El !rimero de ellos* es el &ue establece dic/o te+to le'al como norma 'eneral* 0 consiste en

&ue la cuota de de!reciaci#n a reba$ar como 'asto en cada !er.odo tributario tiende a ser constante

0 se determina en relaci#n o en !ro!orci#n a los aGos de %ida 2til &ue este Ser%icio mediante !autas

de carcter 'eneral "i$a !ara los distintos bienes del acti%o inmo%ili(ado &ue las em!resas utili(an en

las acti%idades econ#micas &ue desarrollan* a!licada sobre el %alor neto de cada bien a la "ec/a del

balance 0 una %e( e"ectuada la re%alori(aci#n obli'atoria &ue dis!one el NK 8 del art.culo ;6 de la

Le0 de la Renta)

En otros t+rminos" este sistema consiste en reba,ar como gasto en cada per%odo una cuota !i,a

por concepto de depreciacin durante toda la *ida -til establecida para los bienes del acti*o

inmo*ili)ado. .s% por e,emplo" si a un determinado bien se le /a !i,ado una *ida -til de 10 a1os"

signi!ica que en cada per%odo la empresa deber cargar a resultado como cuota !i,a una d+cima

parte del *alor neto actuali)ado que tenga el bien al t+rmino del e,ercicio o !ec/a del balance.

Sin !er$uicio del r'imen anterior* la Le0 de la Renta establece un sistema o!cional*

denominado Qr'imen de de!reciaci#n aceleradaQ* al cual los contribu0entes !ueden aco'erse

10

%oluntariamente 0 cuando lo estimen con%eniente* siem!re 0 cuando cum!lan determinados

re&uisitos 0 condiciones co!ulati%os &ue se describen a continuaci#n<

a7 Conce!to de de!reciaci#n acelerada

2e entiende por esta depreciacin aquella que tiene por ob,eto aumentar la cuota anual de

depreciacin de los bienes del acti*o inmo*ili)ado" reduciendo a un tercio los a1os de *ida -til

!i,ada por este 2er*icio para la depreciacin normal de dic/os bienes. .s% por e,emplo" si la *ida

-til normal de un determinado bien !ue !i,ada en 20 a1os" respecto de dic/o bien para los e!ectos

de aplicar el r+gimen de depreciacin acelerada debe considerarse una *ida -til de 6 a1os 320 4 35

6"676" desprecindose las !racciones de a1os que resulten de la operacin aritm+tica reali)ada.

b7 Ti!o de bienes &ue !ueden aco'erse

Los bienes &ue !ueden aco'erse a este r'imen deben reunir las si'uientes caracter.sticas<

?ue se trate de bienes nue%os cu0a ad&uisici#n* construcci#n o internaci#n /a0a ocurrido a

contar del J6 de Tunio de 6LOO* no ri'iendo la condici#n de nue%os tratndose de bienes

internadosI 0

?ue la %ida 2til normal "i$ada !or este Ser%icio sea i'ual o su!erior a M aGos)

c7 Autori(aci#n 0 o!ortunidad en &ue debe e$ercerse la o!ci#n

7ara optar a este r+gimen no se requiere ninguna !ormalidad o autori)acin pre*ia de este

2er*icio" pudiendo el contribu'ente optar por +l en cualquier momento" 'a sea" desde el primer a1o

en que los bienes entraron en !unciones o en una !ec/a posterior" /abiendo 'a transcurrido un

determinado n-mero de a1os de *ida -til de los bienes" considerndose en este -ltimo caso para la

aplicacin de dic/o r+gimen la *ida -til restante que le quede al bien aunque +sta sea in!erior a 5

a1os" siempre ' cuando la *ida -til original !i,ada al bien /a'a sido igual o superior a 5 a1os.

d7 Abandono del r'imen de de!reciaci#n acelerada

El contribu'ente en cualquier per%odo puede abandonar el r+gimen de depreciacin acelerada

al cual se encuentra acogido" respecto de uno o ms bienes o de su totalidad" incorporndose en

!orma de!initi*a al r+gimen de depreciacin normal que establece como norma general la &e' de la

(enta" ' por los a1os de *ida -til restante que le quedan a los bienes.

LEY DE LA RENTA

Art6%#&o 50A19 La renta l.&uida de las !ersonas re"eridas en el art.culo anterior se determinar

deduciendo de la renta bruta todos los 'astos necesarios !ara !roducirla &ue no /a0an sido

reba$ados en %irtud del art.culo :JK* !a'ados o adeudados* durante el e$ercicio comercial

corres!ondiente* siem!re &ue se acrediten o $usti"i&uen en "orma "e/aciente ante el Ser%icio) No

se deducirn los 'astos incurridos en la ad&uisici#n* mantenci#n o e+!lotaci#n de bienes no

destinados al 'iro del ne'ocio o em!resa* de los bienes de los cuales se a!li&ue la !resunci#n de

derec/o a &ue se re"iere el inciso !rimero del art.culo 86 0 la letra "7* del n2mero 6K* del art.culo

::* como tam!oco en la ad&uisici#n 0 arrendamiento de autom#%iles* station Ua'ons 0 similares*

cuando no sea ste el 'iro /abitual* 0 en combustibles* lubricantes* re!araciones* se'uros 0* en

'eneral* todos los 'astos !ara su mantenci#n 0 "uncionamiento) No obstante* !roceder la

deducci#n de estos 'astos res!ecto de los %e/.culos seGalados cuando el Director del Ser%icio

de Im!uestos Internos los cali"i&ue !re%iamente de necesarios* a su $uicio e+clusi%o)

Sin !er$uicio de lo indicado en el inciso !recedente* los 'astos incurridos en el e+tran$ero se

acreditarn con los corres!ondientes documentos emitidos en el e+terior de con"ormidad a las

dis!osiciones le'ales del !a.s res!ecti%o* siem!re &ue conste en ellos* a lo menos* la

indi%iduali(aci#n 0 domicilio del !restador del ser%icio o del %endedor de los bienes ad&uiridos

se'2n corres!onda* la naturale(a u ob$eto de la o!eraci#n 0 la "ec/a 0 monto de la misma) El

contribu0ente deber !resentar una traducci#n al castellano de tales documentos cuando as. lo

solicite el Ser%icio de Im!uestos Internos) Aun en el caso &ue no e+ista el res!ecti%o documento

de res!aldo* la Direcci#n Re'ional !odr ace!tar la deducci#n del 'asto si a su $uicio ste es

ra(onable 0 necesario !ara la o!eraci#n del contribu0ente* atendiendo a "actores tales como la

relaci#n &ue e+ista entre las %entas* ser%icio* 'astos o los in'resos brutos 0 el desembolso de

11

&ue se trate de i'ual o similar naturale(a* de contribu0entes &ue desarrollen en C/ile la misma

acti%idad o una seme$ante)

Es!ecialmente !roceder la deducci#n de los si'uientes 'astos* en cuanto se relacionen con el

'iro del ne'ocio<

6K)E Los intereses !a'ados o de%en'ados sobre las cantidades adeudadas* dentro del aGo a &ue

se re"iere el im!uesto) No se ace!tar la deducci#n de intereses 0 rea$ustes !a'ados o

adeudados* res!ecto de crditos o !rstamos em!leados directa o indirectamente en la

ad&uisici#n* mantenci#n 0Co e+!lotaci#n de bienes &ue no !rodu(can rentas 'ra%adas en esta

cate'or.a)

8K)E Los im!uestos establecidos !or le0es c/ilenas* en cuanto se relacionen con el 'iro de la

em!resa 0 siem!re &ue no sean los de esta le0* ni de bienes ra.ces* a menos &ue en este 2ltimo

caso no !roceda su utili(aci#n como crdito 0 &ue no constitu0an contribuciones es!eciales de

"omento o me$oramiento) No !roceder esta reba$a en los casos en &ue el im!uesto /a0a sido

sustituido !or una in%ersi#n en bene"icio del contribu0ente)

:K)E Las !rdidas su"ridas !or el ne'ocio o em!resa durante el aGo comercial a &ue se re"iere el

im!uesto* com!rendiendo las &ue !ro%en'an de delitos contra la !ro!iedad)

Podrn* asimismo* deducirse las !rdidas de e$ercicios anteriores* siem!re &ue concurran los

re&uisitos del inciso !recedente) Para estos e"ectos* las !rdidas del e$ercicio debern im!utarse

a las utilidades no retiradas o distribuidas* 0 a las obtenidas en el e$ercicio si'uiente a a&uel en

&ue se !rodu(can dic/as !rdidas* 0 si las utilidades re"eridas no "uesen su"icientes !ara

absorberlas* la di"erencia deber im!utarse al e$ercicio inmediatamente si'uiente 0 as.

sucesi%amente) En el caso &ue las !rdidas absorban total o !arcialmente las utilidades no

retiradas o distribuidas* el im!uesto de !rimera cate'or.a !a'ado sobre dic/as utilidades se

considerar como !a'o !ro%isional en a&uella !arte &ue !ro!orcionalmente corres!onda a la

utilidad absorbida* 0 se le a!licarn las normas de rea$ustabilidad* im!utaci#n o de%oluci#n &ue

seGalan los art.culos L: a LO de la !resente le0)

Las !rdidas se determinarn a!licando a los resultados del balance las normas relati%as a la

determinaci#n de la renta l.&uida im!onible contenidas en este !rra"o 0 su monto se rea$ustar*

cuando deba im!utarse a los aGos si'uientes* de acuerdo con el !orcenta$e de %ariaci#n

e+!erimentada !or el .ndice de !recios al consumidor en el !er.odo com!rendido entre el 2ltimo

d.a del mes anterior al del cierre del e$ercicio comercial en &ue se 'eneraron las !rdidas 0 el

2ltimo d.a del mes anterior al del cierre del e$ercicio en &ue !roceda su deducci#n)

Con todo* las sociedades con !rdidas &ue en el e$ercicio /ubieren su"rido cambio en la

!ro!iedad de los derec/os sociales* acciones o del derec/o a !artici!aci#n en sus utilidades* no

!odrn deducir las !rdidas 'eneradas antes del cambio de !ro!iedad de los in'resos !ercibidos

o de%en'ados con !osterioridad a dic/o cambio) Ello siem!re &ue* adems* con moti%o del

cambio seGalado o en los doce meses anteriores o !osteriores a l la sociedad /a0a cambiado

de 'iro o am!liado el ori'inal a uno distinto* sal%o &ue manten'a su 'iro !rinci!al* o bien al

momento del cambio indicado en !rimer trmino* no cuente con bienes de ca!ital u otros acti%os

!ro!ios de su 'iro de una ma'nitud &ue !ermita el desarrollo de su acti%idad o de un %alor

!ro!orcional al de ad&uisici#n de los derec/os o acciones* o !ase a obtener solamente in'resos

!or !artici!aci#n* sea como socio o accionista* en otras sociedades o !or rein%ersi#n de

utilidades) Para este e"ecto* se entender &ue se !roduce cambio de la !ro!iedad en el e$ercicio

cuando los nue%os socios o accionistas ad&uieran o terminen de ad&uirir* directa o

indirectamente* a tra%s de sociedades relacionadas* a lo menos el MJR de los derec/os

sociales* acciones o !artici!aciones) Lo dis!uesto en este inciso no se a!licar cuando el cambio

de !ro!iedad se e"ect2e entre em!resas relacionadas* en los trminos &ue establece el art.culo

6JJ de la le0 ND 6P)J;M)

;K)E Los crditos incobrables casti'ados durante el aGo* siem!re &ue /a0an sido contabili(ados

o!ortunamente 0 se /a0an a'otado !rudencialmente los medios de cobro)

Las !ro%isiones 0 casti'os de los crditos incluidos en la cartera %encida de los bancos e

instituciones "inancieras* de acuerdo a las instrucciones &ue im!artan en con$unto la

Su!erintendencia de Bancos e Instituciones 3inancieras 0 el Ser%icio de Im!uestos Internos)

Las instrucciones de carcter 'eneral &ue se im!artan en %irtud del inciso anterior* sern tambin

a!licables a las remisiones de crditos ries'osos &ue e"ect2en los bancos 0 sociedades

12

"inancieras a sus deudores* en la !arte en &ue se encuentren a"ectos a !ro%isiones constituidas

con"orme a la normati%a sobre clasi"icaci#n de la cartera de crditos establecida !or la

Su!erintendencia de Bancos e Instituciones 3inancieras)

Las normas 'enerales &ue se dicten debern contener* a lo menos* las si'uientes condiciones<

a7 ?ue se trate de crditos clasi"icados en las dos 2ltimas cate'or.as de ries'o establecidas !ara

la clasi"icaci#n de cartera* 0

b7 ?ue el crdito de &ue se trata /a0a !ermanecido en al'una de las cate'or.as indicadas a lo

menos !or el !er.odo de un aGo* desde &ue se /a0a !ronunciado sobre ella la Su!erintendencia)

Lo dis!uesto en este n2mero se a!licar tambin a los crditos &ue una instituci#n "inanciera

/a0a ad&uirido de otra* siem!re &ue se cum!la con las condiciones antedic/as)

MK)E Una cuota anual de de!reciaci#n !or los bienes ".sicos del acti%o inmo%ili(ado a contar de su

utili(aci#n en la em!resa* calculada sobre el %alor neto de los bienes a la "ec/a del balance

res!ecti%o* una %e( e"ectuada la re%alori(aci#n obli'atoria &ue dis!one el art.culo ;6K)

El !orcenta$e o cuota corres!ondiente al !er.odo de de!reciaci#n dir relaci#n con los aGos de

%ida 2til &ue mediante normas 'enerales "i$e la Direcci#n 0 o!erar sobre el %alor neto total del

bien) No obstante* el contribu0ente !odr a!licar una de!reciaci#n acelerada* entendindose !or

tal a&ulla &ue resulte de "i$ar a los bienes ".sicos del acti%o inmo%ili(ado ad&uiridos nue%os o

internados* una %ida 2til e&ui%alente a un tercio de la "i$ada !or la Direcci#n o Direcci#n Re'ional)

No !odrn aco'erse al r'imen de de!reciaci#n acelerada los bienes nue%os o internados cu0o

!la(o de %ida 2til total "i$ado !or la Direcci#n o Direcci#n Re'ional sea in"erior a cinco aGos) Los

contribu0entes !odrn en cual&uier o!ortunidad abandonar el r'imen de de!reciaci#n

acelerada* %ol%iendo as. de"initi%amente al r'imen normal de de!reciaci#n a &ue se re"iere este

n2mero) Al trmino del !la(o de de!reciaci#n del bien* ste deber re'istrarse en la contabilidad

!or un %alor e&ui%alente a un !eso* %alor &ue no &uedar sometido a las normas del art.culo ;6K

0 &ue deber !ermanecer en los re'istros contables /asta la eliminaci#n total del bien moti%ada

!or la %enta* casti'o* retiro u otra causa)

En todo caso* cuando se a!li&ue el r'imen de de!reciaci#n acelerada* s#lo se considerar !ara

los e"ectos de lo dis!uesto en el art.culo 6;* la de!reciaci#n normal &ue corres!onde al total de

los aGos de %ida 2til del bien) La di"erencia &ue resulte en el e$ercicio res!ecti%o entre la

de!reciaci#n acelerada 0 la de!reciaci#n normal* s#lo !odr deducirse como 'asto !ara los

e"ectos de !rimera cate'or.a)

Tratndose de bienes &ue se /an /ec/o inser%ibles !ara la em!resa antes del trmino del !la(o

de de!reciaci#n &ue se les /a0a desi'nado* !odr aumentarse al doble la de!reciaci#n

corres!ondiente)

La Direcci#n Re'ional* en cada caso !articular* a !etici#n del contribu0ente o del Comit de

In%ersiones E+tran$eras* !odr modi"icar el r'imen de de!reciaci#n de los bienes cuando los

antecedentes as. lo /a'an aconse$able)

Para los e"ectos de esta le0 no se admitirn de!reciaciones !or a'otamiento de las sustancias

naturales contenidas en la !ro!iedad minera7 sin !er$uicio de lo dis!uesto en el inciso !rimero del

art.culo :J)

NK)E Sueldos* salarios 0 otras remuneraciones !a'ados o adeudados !or la !restaci#n de

ser%icios !ersonales* incluso las 'rati"icaciones le'ales 0 contractuales* 0 asimismo* toda

cantidad !or conce!to de 'astos de re!resentaci#n) Las !artici!aciones 0 'rati"icaciones

%oluntarias &ue se otor'uen a em!leados 0 obreros se ace!tarn como 'astos cuando se

!a'uen o abonen en cuenta 0 siem!re &ue ellas sean re!artidas a cada em!leado 0 obrero en

!ro!orci#n a los sueldos 0 salarios !a'ados durante el e$ercicio* as. como en relaci#n a la

anti'Vedad* car'as de "amilia u otras normas de carcter 'eneral 0 uni"orme a!licables a todos

los em!leados o a todos los obreros de la em!resa)

Tratndose de !ersonas &ue !or cual&uier circunstancia !ersonal o !or la im!ortancia de su

/aber en la em!resa* cual&uiera &ue sea la condici#n $ur.dica de sta* /a0an !odido in"luir a

$uicio de la Direcci#n Re'ional* en la "i$aci#n de sus remuneraciones* stas s#lo se ace!tarn

como 'astos en la !arte &ue* se'2n el Ser%icio* sean ra(onablemente !ro!orcionadas a la

im!ortancia de la em!resa* a las rentas declaradas* a los ser%icios !restados 0 a la rentabilidad

13

del ca!ital* sin !er$uicio de los im!uestos &ue !rocedan res!ecto de &uienes !erciban tales

!a'os)

No obstante* se ace!tar como 'asto la remuneraci#n del socio de sociedades de !ersonas 0

socio 'estor de sociedades en comandita !or acciones* 0 las &ue se asi'ne el em!resario

indi%idual* &ue e"ecti%a 0 !ermanentemente traba$en en el ne'ocio o em!resa* /asta !or el monto

&ue /ubiera estado a"ecto a coti(aciones !re%isionales obli'atorias) En todo caso* dic/as

remuneraciones se considerarn rentas del art.culo ;8* n2mero 6)

Las remuneraciones !or ser%icios !restados en el e+tran$ero se ace!tarn tambin como 'astos*

siem!re &ue se acrediten con documentos "e/acientes 0 sean a $uicio de la Direcci#n Re'ional*

!or su monto 0 naturale(a* necesarias 0 con%enientes !ara !roducir la renta en C/ile)

ND bis)E Las becas de estudio &ue se !a'uen a los /i$os de los traba$adores de la em!resa*

siem!re &ue ellas sean otor'adas con relaci#n a las car'as de "amilia u otras normas de carcter

'eneral 0 uni"orme a!licables a todos los traba$adores de la em!resa) En todo caso* el monto de

la beca !or cada /i$o* no !odr ser su!erior en el e$ercicio /asta la cantidad e&ui%alente a una 0

media unidad tributaria anual* sal%o &ue el bene"icio corres!onda a una beca !ara estudiar en un

establecimiento de educaci#n su!erior 0 se !acte en un contrato o con%enio colecti%o de traba$o*

caso en el cual este l.mite ser de /asta un monto e&ui%alente a cinco 0 media unidades

tributarias anuales)

OK)E Las donaciones e"ectuadas cu0o 2nico "in sea la reali(aci#n de !ro'ramas de instrucci#n

bsica o media 'ratuitas* tcnica* !ro"esional o uni%ersitaria en el !a.s* 0a sean !ri%ados o

"iscales* s#lo en cuanto no e+cedan del 8R de la renta l.&uida im!onible de la em!resa o del

6*NR o >uno coma seis !or mil7 del ca!ital !ro!io de la em!resa al trmino del corres!ondiente

e$ercicio) Esta dis!osici#n no ser a!licada a las em!resas a"ectas a la le0 NK 6N)N8;)

Lo dis!uesto en el inciso anterior se a!licar tambin a las donaciones &ue se /a'an a los

Cuer!os de Bomberos de la Re!2blica* 3ondo de Solidaridad Nacional* 3ondo de Abastecimiento

0 E&ui!amiento Comunitario* Ser%icio Nacional de Menores 0 a los Comits 1abitacionales

Comunales)

Las donaciones a &ue se re"iere este n2mero no re&uerirn del trmite de la insinuaci#n 0

estarn e+entas de toda clase de im!uestos)

PK)E Los rea$ustes 0 di"erencias de cambios !ro%enientes de crditos o !rstamos destinados al

'iro del ne'ocio o em!resa* incluso los ori'inados en la ad&uisici#n de bienes del acti%o

inmo%ili(ado 0 reali(able)

LK)E Los 'astos de or'ani(aci#n 0 !uesta en marc/a* los cuales !odrn ser amorti(ados /asta en

un la!so de seis e$ercicios comerciales consecuti%os contados desde &ue se 'eneraron dic/os

'astos o desde el aGo en &ue la em!resa comience a 'enerar in'resos de su acti%idad !rinci!al*

cuando este /ec/o sea !osterior a la "ec/a en &ue se ori'inaron los 'astos)

En el caso de em!resas cu0o 2nico 'iro se'2n la escritura de constituci#n sea el de desarrollar

determinada acti%idad !or un tiem!o in"erior a N aGos no reno%able o !rorro'able* los 'astos de

or'ani(aci#n 0 !uesta en marc/a se !odrn amorti(ar en el n2mero de aGos &ue abar&ue la

e+istencia le'al de la em!resa)

6JK)E Los 'astos incurridos en la !romoci#n o colocaci#n en el mercado de art.culos nue%os

"abricados o !roducidos !or el contribu0ente* !udiendo el contribu0ente !rorratearlos /asta en

tres e$ercicios comerciales consecuti%os contados desde &ue se 'eneraron dic/os 'astos)

66K)E Los 'astos incurridos en la in%esti'aci#n cient."ica 0 tecnol#'ica en inters de la em!resa

a2n cuando no sean necesarios !ara !roducir la renta bruta del e$ercicio* !udiendo ser deducidos

en el mismo e$ercicio en &ue se !a'aron o adeudaron o /asta en seis e$ercicios comerciales

consecuti%os)

68K)E Los !a'os &ue se e"ect2en al e+terior !or los conce!tos indicados en el inciso !rimero del

art.culo ML de esta le0* /asta !or un m+imo de ;R de los in'resos !or %entas o ser%icios* del

'iro* en el res!ecti%o e$ercicio)

El l.mite establecido en el inciso anterior no se a!licar cuando* en el e$ercicio res!ecti%o* entre

el contribu0ente 0 el bene"iciario del !a'o no e+ista o no /a0a e+istido relaci#n directa o indirecta

en el ca!ital* control o administraci#n de uno u otro) Para &ue sea a!licable lo dis!uesto en este

inciso* dentro de los dos meses si'uientes al del trmino del e$ercicio res!ecti%o* el contribu0ente

o su re!resentante le'al* deber "ormular una declaraci#n $urada en la &ue seGale &ue en dic/o

e$ercicio no /a e+istido la relaci#n indicada) Esta declaraci#n deber conser%arse con los

antecedentes de la res!ecti%a declaraci#n anual de im!uesto a la renta* !ara ser !resentada al

14

Ser%icio cuando ste lo re&uiera) El &ue maliciosamente suscriba una declaraci#n $urada "alsa

ser sancionado en con"ormidad con el art.culo LO* n2mero ;* del C#di'o Tributario)

Tam!oco se a!licar el l.mite establecido en el inciso !rimero de este n2mero* si en el !a.s de

domicilio del bene"iciario de la renta sta se 'ra%a con im!uestos a la renta con tasa i'ual o

su!erior a :JR) El Ser%icio de Im!uestos Internos* de o"icio o a !etici#n de !arte* %eri"icar los

!a.ses &ue se encuentran en esta situaci#n

Para determinar si los montos !a'ados !or los conce!tos indicados en el inciso !rimero de este

n2mero se encuentran o no dentro del l.mite all. indicado* debern sumarse en !rimer lu'ar todos

los !a'os &ue resulten de lo dis!uesto en los incisos se'undo 0 tercero) Los restantes !a'os se

sumarn a continuaci#n de a&uellos)

BIBLIO@RA3=A< Manual de Consultas Tributarias)

UUU)sii)cl

15

You might also like

- El Chupacabras de Pirque. Pepe Pelayo Betán PDFDocument75 pagesEl Chupacabras de Pirque. Pepe Pelayo Betán PDFAlan Segovia Rojas100% (2)

- Calculo Roe Roi Roa Per EvaDocument82 pagesCalculo Roe Roi Roa Per Evadiegorpe50% (2)

- E-Portafolio I Rojas WendyDocument4 pagesE-Portafolio I Rojas WendyWendy RENo ratings yet

- Pre Parcial Contabilidad de CostosDocument7 pagesPre Parcial Contabilidad de CostosCristian Fernando Sastoque PeraltaNo ratings yet

- Unidades 5 A 10Document118 pagesUnidades 5 A 10diegorpeNo ratings yet

- OtecDocument120 pagesOtecdiegorpeNo ratings yet

- TesoreriaDocument5 pagesTesoreriadiegorpeNo ratings yet

- Curso Analisis Tecnico PDFDocument6 pagesCurso Analisis Tecnico PDFdiegorpeNo ratings yet

- Midiendo La Solvencia o Insolvencia de Una EmpresaDocument5 pagesMidiendo La Solvencia o Insolvencia de Una EmpresadiegorpeNo ratings yet

- IRFS y NIIF ComentarioDocument3 pagesIRFS y NIIF ComentariodiegorpeNo ratings yet

- 1) Introducción Al Estado de Flujo de EfectivoDocument6 pages1) Introducción Al Estado de Flujo de EfectivodiegorpeNo ratings yet

- Taller Marco Conceptual NiifDocument42 pagesTaller Marco Conceptual NiifdiegorpeNo ratings yet

- CF Constenla VKDocument144 pagesCF Constenla VKdiegorpeNo ratings yet

- NIIF 4 PDFDocument8 pagesNIIF 4 PDFdiegorpeNo ratings yet

- LIBRO NeomanagementDocument95 pagesLIBRO NeomanagementdiegorpeNo ratings yet

- Curriculum José Antonio Cántaro Hernández 2017Document15 pagesCurriculum José Antonio Cántaro Hernández 2017roberto gil ciprianoNo ratings yet

- Evidencia Act. 1 Angie DazaDocument4 pagesEvidencia Act. 1 Angie DazaANHENNo ratings yet

- Valoracion de La Empresa Absorpelsa SDocument97 pagesValoracion de La Empresa Absorpelsa SCarla VargasNo ratings yet

- Ejercicio 10Document14 pagesEjercicio 10Paulex LPNo ratings yet

- Tesis de Farmacia PopularDocument0 pagesTesis de Farmacia PopularDaniel TovarNo ratings yet

- Belzar-Iplacex Ficha 04Document1 pageBelzar-Iplacex Ficha 04mariajoserebolledoNo ratings yet

- PERFILDocument21 pagesPERFILKev Echevarría QuintanaNo ratings yet

- Entregable 1 Finanzas CorporativasDocument5 pagesEntregable 1 Finanzas CorporativasLisset MorenoNo ratings yet

- Programa de Auditoría IVA - 1Document12 pagesPrograma de Auditoría IVA - 1Patricio Arnoldo Inostroza NorambuenaNo ratings yet

- PDF 26111850Document2 pagesPDF 26111850fertradeslNo ratings yet

- Cuestionario FINANZASDocument5 pagesCuestionario FINANZASErika TorresNo ratings yet

- Modelo - Contrato Mutuo (Prestamo)Document2 pagesModelo - Contrato Mutuo (Prestamo)Alvaro CaleroNo ratings yet

- Contabilidad Agricola Foro 2Document3 pagesContabilidad Agricola Foro 2Dayana CuevaNo ratings yet

- Compras IIDocument127 pagesCompras IIAlan HS100% (1)

- Algunos Documentos ComercialesDocument3 pagesAlgunos Documentos ComercialesAngela OrozcoNo ratings yet

- Matematicas FinancieraDocument24 pagesMatematicas Financieranathaly silvanaNo ratings yet

- Herencia Venta de DptoDocument3 pagesHerencia Venta de DptoJose Raul Diaz NavarroNo ratings yet

- Principios Basicos de La Contabilidad Gubernamental y Empresas No Lucrativas en GuatemalaDocument29 pagesPrincipios Basicos de La Contabilidad Gubernamental y Empresas No Lucrativas en GuatemalaMaylinNo ratings yet

- Informe Tasacion Huari Corregido Ing Billy ChamanaDocument21 pagesInforme Tasacion Huari Corregido Ing Billy Chamanajuan carlosNo ratings yet

- ExposicionDocument2 pagesExposicionOliver F. FelizNo ratings yet

- Bachillerato Escuela XXXDocument36 pagesBachillerato Escuela XXXDavis RosasNo ratings yet

- Anexo 1. Plan de Implementación NIIFDocument1 pageAnexo 1. Plan de Implementación NIIFKimberly Quiceno GarciaNo ratings yet

- Nat Arcc 004 2023Document3 pagesNat Arcc 004 2023Ricardo Rodriguez Santivañez50% (2)

- Trabajo de Politica Monetaria (Original)Document39 pagesTrabajo de Politica Monetaria (Original)Noheli Bonilla GonzalezNo ratings yet

- Wa0001.Document35 pagesWa0001.Susana HernandezNo ratings yet

- Clase Del Impuesto A La RentaDocument41 pagesClase Del Impuesto A La RentaKirley Yojany Reyna LopezNo ratings yet

- Online 11 Ing EconomicaDocument53 pagesOnline 11 Ing EconomicaCristian EmhartNo ratings yet

- Unidad 2 CompletaDocument72 pagesUnidad 2 CompletaEstefani100% (1)