You might also like

- Caso - ECO 7 - Grupo 4Document6 pagesCaso - ECO 7 - Grupo 4DAFHENE RIVERANo ratings yet

- Revenuemanagement RestauranteDocument30 pagesRevenuemanagement RestauranteMartin CárdenasNo ratings yet

- Seguro Transporte InternacionalDocument6 pagesSeguro Transporte InternacionalAngel FernándezNo ratings yet

- Cuestionario Movimiento Internacional de Factores 2014446Document4 pagesCuestionario Movimiento Internacional de Factores 2014446Vilmar MercadoNo ratings yet

- Equipo5 - 27928 - 1753251 - Caso COREN CHEMICALDocument6 pagesEquipo5 - 27928 - 1753251 - Caso COREN CHEMICALWilliam Raúl ZDNo ratings yet

- Formato de Evaluación Diagnóstica-Dpcc-5-2daDocument2 pagesFormato de Evaluación Diagnóstica-Dpcc-5-2daAngel FernándezNo ratings yet

- Contrato Del Suscriptor Pedido N°pd19081539228Document1 pageContrato Del Suscriptor Pedido N°pd19081539228Angel FernándezNo ratings yet

- Exposición Cierre y AperturaDocument91 pagesExposición Cierre y AperturaAngel FernándezNo ratings yet

- Perfil Soft ExpertDocument18 pagesPerfil Soft ExpertAngel FernándezNo ratings yet

- Semana Cantidades Pedidas Inventario Inicial Inventario Final Costo de Inventario Costo de PreparacionDocument14 pagesSemana Cantidades Pedidas Inventario Inicial Inventario Final Costo de Inventario Costo de PreparacionJACZY DAYANA PAREDES CAIPONo ratings yet

- Ficha Tecnica ZincDocument6 pagesFicha Tecnica ZincJuan David Uñates VillegasNo ratings yet

- Disponibilidad - Exe VigoDocument4 pagesDisponibilidad - Exe VigoJosé Alberto Domínguez GarciaNo ratings yet

- Hoja de Conversion A Moneda ExtranjeraDocument22 pagesHoja de Conversion A Moneda ExtranjeraErick BarriosNo ratings yet

- Marc As 2711Document4,387 pagesMarc As 2711NiltchowNo ratings yet

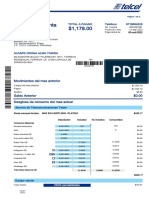

- Factura-Mi TelcelDocument5 pagesFactura-Mi TelcelROTO-PUBG 丂K͜͡๛SkullsAndHatsNo ratings yet

- 2.1 Activo, Pasivo y Capital - Contabilidad BásicaDocument8 pages2.1 Activo, Pasivo y Capital - Contabilidad BásicaELIAS ARRAZOLANo ratings yet

- No. 01701-1-2021 (Préstamo Entre Vinculadas)Document46 pagesNo. 01701-1-2021 (Préstamo Entre Vinculadas)Bruno BardelliniNo ratings yet

- OVA Propositos y Gestion de La CompensacionDocument28 pagesOVA Propositos y Gestion de La CompensacionVickmart FusionNo ratings yet

- Revision de Los Aspectos Técnicos, Económicos y Evaluacion Del Proyecto "Aeródromo Angamos"Document20 pagesRevision de Los Aspectos Técnicos, Económicos y Evaluacion Del Proyecto "Aeródromo Angamos"Rodrigo VelasquezNo ratings yet

- Sector Externo IiDocument20 pagesSector Externo IiSiniaNo ratings yet

- Ec Erco 202112 ExtractoDocument2 pagesEc Erco 202112 ExtractoCarlos MendezNo ratings yet

- Solucionario UNI 2013-2 Aptitud Academica y Cultura GeneralDocument54 pagesSolucionario UNI 2013-2 Aptitud Academica y Cultura GeneralFRANNo ratings yet

- Volpi Maria Alejandra Factura: OriginalDocument3 pagesVolpi Maria Alejandra Factura: OriginalestebanfwNo ratings yet

- Pràctica Contabilidad 9no. de Bàsica 2022Document46 pagesPràctica Contabilidad 9no. de Bàsica 2022Marco trianaNo ratings yet

- 4 EjercicioDocument4 pages4 EjercicioMIKE MARSNo ratings yet

- Ficha de Rutina-EjemploDocument4 pagesFicha de Rutina-EjemploNuria Diaz GomezNo ratings yet

- Ejercicios Invest de Operaciones2Document5 pagesEjercicios Invest de Operaciones2Juan Carlos AnguloNo ratings yet

- Avance 1 MarketingDocument4 pagesAvance 1 MarketingRodrigo SantosNo ratings yet

- La Empresa Venezolana Ante La Nueva Realidad - KPMG Agosto 2021Document25 pagesLa Empresa Venezolana Ante La Nueva Realidad - KPMG Agosto 2021Aquarela Di MarinoNo ratings yet

- Anexo Ciclo 2 Consolidacion de Estados FinancierosDocument15 pagesAnexo Ciclo 2 Consolidacion de Estados FinancierosJuliana ReyNo ratings yet

- Plan de Trabajo C.E. Sr. de Los MilagrosDocument29 pagesPlan de Trabajo C.E. Sr. de Los MilagrosIsai ASNo ratings yet

- Actividad Evaluativa Eje 3Document7 pagesActividad Evaluativa Eje 3Jeimy MoraNo ratings yet

- A10 JLBM PDFDocument20 pagesA10 JLBM PDFEduardo GuzmanNo ratings yet

- Punto de Equilibrio y Analisis de SensibilidadDocument34 pagesPunto de Equilibrio y Analisis de SensibilidadDHA HDEZ HDEZNo ratings yet

- Flujo de Caja Con Riesgo Echo en ClaseDocument209 pagesFlujo de Caja Con Riesgo Echo en ClaseSebastián RiveraNo ratings yet