White Paper Stratgie et Gouvernance IT 1

2005 Frdric Georgel Tous droits rservs http://www.georgel.com

WHITE PAPER

ENJEUX DE LA GOUVERNANCE IT

Finalit des principes de gouvernance IT et implications structurelles sur le plan conomique

Frdric Georgel

Sr Consultant IT Gouvernance

Edition : Fr / J uin 2005

Utilisation de ce document :

Ce document peut-tre lu ou reproduit librement, dans la stricte limite des conditions ci-dessous prcises : (1) Cette publication doit tre utilise aux seules

fins dinformations, elle ne peut tre ni vendue, ni distribue que ce soit dans un but commercial et/ou politique et/ou religieux ; (2) Elle ne doit en aucun cas

tre modifie ; (3) les mentions des copyrights (droits dauteur) devront tre visibles sur chaque publication utilisant tout ou partie du prsent document. Tous

droits attachs au copyright restent la proprit de lauteur. Lauteur nassume aucune responsabilit en cas derreurs ou domissions dans le contenu de ce

document. De ce fait, lauteur ne fait aucune dclaration et ne donne aucune garantie relative lexactitude des informations contenues dans ce document et

nest tenu expressment aucune obligation de mise jour de ces informations.

White Paper Stratgie et Gouvernance IT 2

Prambule

Ce document sinscrit dans la continuit du livre intitul IT Gouvernance : Matrise d'oeuvre

d'un systme d'information , paru chez lditeur Dunod en 2005 dans la collection InfoPro sous

la rfrence ISBN : 2100083120. Sa lecture pralable est recommande car le prsent

document sy rfre plusieurs reprises. Cet ouvrage est disponible dans la plupart des

librairies, des bibliothques et sur internet. Pour plus dinformation ce sujet, vous pouvez

consulter le site de lditeur : http://www.dunod.com.

Introduction

La Gouvernance des Systmes dInformation est un dispositif permettant de rpondre aux

nouveaux enjeux de la politique de management des ressources IT. Elle dtermine des rgles

de procdure, de structure et de comportement, visant une meilleure relation entre les acteurs

impliqus dans le fonctionnement et ladministration des systmes dinformation au sein dune

organisation. Pour beaucoup, les perspectives que propose cette approche sont synonymes

dune exploitation plus efficiente des systmes ayant pour but de dgager des capacits de

performance optimum. Ceci nest pas sans consquences. Le fait dapprhender les services

informatiques en tant que fondation de larchitecture organisationnelle et fonctionnelle dune

socit et, non plus comme un dispositif dappui, impose des volutions qui dpassent la seule

dimension technique. Cest un vritable changement de mentalit dans lapprhension et

lorganisation des lments fondamentaux de lentreprise (publique ou prive).

LIT Gouvernance (ITG) est un concept mergeant qui tend simposer dans un environnement

conomique en profonde mutation. Cette priode, propice des prises de positions

antagonistes est charactrise par dintenses tensions qui rendent la comprhension de

certains principes parfois difficile. LITG nchappe pas cette rgle. En effet Il nest pas rare de

voir des acteurs du monde informatique ou conomique revendiquer tout ou partie des

principes rgissant la Gouvernance IT, quand dautres la rejettent purement et simplement ou

ne lapprhendent que comme une consquence dun processus exogne.

Les dclarations parfois radicales de certains protagonistes soulignent en ralit limportance

des enjeux. Pourtant, force est de constater que malgr lagitation qui entoure actuellement lIT

Gouvernance, peu sont aujourdhui capables den prciser la finalit et la porte relles.

Points de vue, appropriation et lgitimit

LIT Gouvernance est frquemment prsente et explique travers une partie de ses

composantes oprationnelles . Cette rduction nest pas surprenante. Elle correspond, en

ralit, une appropriation de la part de certains acteurs impliqus dans une dmarche de

rationalisation des ressources IT. Appropriation qui, il faut le prciser ici, relve davantage dun

point de vue partiel que dune stratgie volontariste de domination dun march mergeant. On

peut ainsi observer que les professionnels de lindustrie informatique justifient cette

appropriation par le fait quelle impose aux directions une gestion efficace des ressources et

des services informatiques.

Force est de constater cet gard que le travail accompli dans les pays anglo-saxons au cours

de ces cinq dernires annes a t particulirement important. Il est le rsultat dune troite

collaboration entre trois acteurs dterminants : les DSI (Direction des Services Informatiques),

les socits de conseil et de service de lindustrie informatique et les organisations travaillant

la dfinition des rfrentiels ITBP (IT Best Practices). Cette relation se matrialise par

llaboration de Frameworks, ou mthodes, dont ladoption est souvent recommande dans le

cadre des principes de Gouvernance (Cf. Livre IT Gouvernance Part II Les rfrentiels).

2005 Frdric Georgel Tous droits rservs http://www.georgel.com

White Papers Stratgie et Gouvernance IT 3

Ainsi, la mise en uvre et lexploitation de processus IT fonds sur des pratiques rfrentes

sont gnralement vcues par les entreprises comme une pratique de Gouvernance IT.

La tentation de revendiquer une relation exclusive, voire dans certains cas une paternit

lgard de lITG et aussi trs forte chez les acteurs impliqus dans lITM (IT Management). Si

les spcialistes de la performance IT considrent que la gouvernance est le rsultat de leur

activit, il en va de mme pour les professionnels de laudit, du contrle, du risque, etcCe

tropisme est le rsultat dun raisonnement fond sur le fait que sans performance, audit, ou

contrle, la gouvernance ne peut tre exerce. Pour autant que cette conclusion soit fonde,

cela nen dmontre pas moins une relation de paternit lgard de la gouvernance ou des

principes qui la rgissent.

Ces phnomnes dappropriation conduisent gnralement une dfinition de lIT

Gouvernance base sur le point de vue partiel des acteurs directement impliqus dans les

systmes informatiques. Si lapproche par le point de vue peut tre une dmarche pertinente,

ce que dmontre J ohn Zachman avec Enterprise Architecture Framework (EAF), elle ne peut

tre revendique qu la seule condition que lensemble des acteurs concerns soit pris en

compte. Un point de vue est, par nature, une vision parcellaire, risquant de masquer tout ou

partie des enjeux rels. Ds lors, il est indispensable didentifier clairement lintgralit des

acteurs impliqus dans le dispositif de gouvernance ainsi que leurs rles exacts, pour en

formaliser une description viable et exploitable. Le recensement des acteurs impliqus dans lIT

ne saurait cependant se limiter au seul aspect oprationnel. En effet considrer lentreprise

dans sa globalit suppose didentifier dautres catgories dacteurs et de comprendre leur

relation lIT Gouvernance : Qui sont-ils ? Quels sont leurs enjeux ? Comment interviennent-

ils ?

Pour rpondre ces questions, il faut reprendre la dfinition de la Gouvernance au niveau de

lentreprise. Rappelons que le Corporate Governance permet aux ayants droit (shareholders)

d'une organisation, de voir leurs intrts respects par la mise en uvre de mcanismes de

rgulation sur le plan structurel et procdural visant limiter les drives comportementales et

dcisionnelles des mandats (administrateurs). Cette dfinition nous rappelle donc limplication

de deux acteurs essentiels dans le processus de gouvernance : les actionnaires et leurs

reprsentants lus : les administrateurs. LIT Gouvernance met donc en jeu trois acteurs cls

dans lentreprise :

1 Les actionnaires (pouvoir Patrimonial)

2 - Les administrateurs (pouvoir Managrial)

3 Les services informatiques

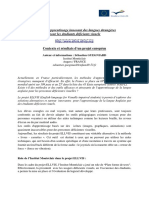

Un mcanisme de rgulation trois niveaux

Ce corpus de lIT Gouvernance permet de comprendre que lITG est base sur une approche

multi dimensionnelle.

IT Gouvernance

Actionnaire

Mcanisme

de rgulation

Management

Services informatiques

Figure 1.1 Structure de lIT Gouvernance dans lentreprise

2005 Frdric Georgel Tous droits rservs http://www.georgel.com

White Paper Stratgie et Gouvernance IT 4

Le schma 1.1 fait apparatre plusieurs points. Dune part, les plans sont spars. Cela signifie

que chaque niveau dispose de ses propres rgles et processus, donc de sa propre logique et

vision de lentreprise. Dautre part, la gouvernance, pour tre efficace, doit mettre en uvre un

mcanisme de rgulation indpendant, admis et adopt par tous.

Si lon examine les composantes cl de lIT Gouvernance, savoir :

1 Lalignement IT (Alignement sur la stratgie de lentreprise et les processus),

2 Le management IT (Management des ressources et des infrastructures),

3 - Les ressources IT (Gestion de la gouvernance et des ressources humaines),

4 Les risques IT (Matrise des risques sur le plan technologique et structurel),

5 La performance IT (Gestion de la performance des services dlivrs),

6 Le contrle et laudit IT (Contrle et audit des processus et des systmes),

7 La valeur IT (Valeur conomique des ressources informatiques),

8 La maturit IT (Maturit des infrastructures et des processus),

(Cf. Livre IT Gouvernance Chap 2 Paramtres fondamentaux de la gouvernance informatique)

On se rend compte que ces lments sont principalement dfinis pour tablir des rgles et des

processus relationnels entre deux plans et non trois comme lon pourrait sy attendre. Ils se

limitent une relation entre top Management et Services Informatiques. Cette analyse permet

ds lors de mieux comprendre pourquoi beaucoup de professionnels dfinissent la

Gouvernance IT sur la base dune relation essentiellement bilatrale.

Pourtant il nen est rien. Evincer du raisonnement layant droit, en loccurrence lactionnaire pour

le secteur priv ou lEtat dans le secteur public, est fondamentalement aberrant puisque ce

dernier est au cur de toute la logique de Gouvernance. Si la reprsentation actuelle de lIT

Gouvernance, excluant la dimension relationnelle entre IT et pouvoir patrimonial, est

profondment incomplte, elle nen demeure pas moins explicable.

En effet, le Corporate Governance, lorigine des mcanismes de contrle et de rgulation de

lactivit financire, a t labore pour rpondre deux problmatiques distinctes : le

comportement du management, mais aussi et surtout linformation vis--vis de lactionnaire.

Cette construction a t rendue possible parce quil existait pralablement un puissant dispositif

dencadrement au niveau oprationnel, cest--dire comptable. La comptabilit est en effet une

activit hautement rglemente par les Etats.

A linverse, et en dpit de certains dispositifs lgislatifs visant essentiellement la protection du

droits des personnes, force est de constater que rien ne rgule lactivit informatique dans

lentreprise au plan oprationnel contrairement la comptabilit. Ce constat est proccupant

car labsence de rgles conduit au mieux dimportantes drives, au pire au chaos le plus total.

Lexprience de ces dix dernires annes montre en effet la fois une drive au niveau des

cots et une situation souvent chaotique dans ladministration et llaboration des systmes

dinformation. Consciente des risques encourus et dfaut de dispositifs rglementaires,

lentreprise tente de mettre en uvre un principe normatif au niveau de la gestion de ses

ressources IT en utilisant des rfrentiels comme : CMMI, SPICE, COBIT, ITITL, PRINCE 2,

PMBOOK, ISO12119 / 15408 / 16949, etc

(Cf. Guide ODOscope publi par ladeli ISBN : 2-9517899-1-2 / www.adeli.org).

Lapprhension de la Gouvernance IT travers une relation bipolaire Management / DSI trouve

ici son origine. Pour lessentiel hors du champ de rgulation des pouvoirs publics le cadre

rglementaire de ladminsitration des ressources IT doit tre organis, gr, contrl par le

management. Lutilisation de mcanismes externes dfinis par des organizations de

normalization indpendantes conduit une relation entre management et services

informatiques se dfinissant comme pratique de Gouvernance.

2005 Frdric Georgel Tous droits rservs http://www.georgel.com

White Papers Stratgie et Gouvernance IT 5

Dimension relationnelle de lIT Gouvernance lgard des Shareholders

La question de la relation avec layant droit, et plus prcisment de linformation qui lui est

transmise, est au coeur de la gouvernance. A lexception de quelques initiatives ponctuelles, il

faut reconnatre que cette relation est aujourdhui essentiellement indirecte. Elle se limite le plus

souvent quelques lignes dans les rapports annuels des organizations.

Le principe de gouvernance, impose la transmission dinformations fiables et comprhensibles

aux actionnaires, ce qui, par consquent, modifie les modalits de communication relatives aux

systmes dinformation de lentreprise. Cette problmatique se trouve renforce par la loi

Sabarnes-Oxley de 2002 (Section 302 / 404) qui impose que les flux financiers soient contrls

et documents de faon fiable. Ces derniers tant dsormais intgralement grs travers des

systmes dinformation financiers (FIS Financial Information System), cela implique un

contrle et une information sur lorganisation, le choix et lintgration des systmes IT en charge

de la partie financire.

Se dirige-t-on alors vers une obligation dinformation formalise travers ce que lon pourrait

appeler un rapport IT au mme titre quil existe un rapport financier ? Pour rpondre cette

question, plusieurs lments doivent tre pris en compte.

Depuis lintroduction de linformatique dans les entreprises au dbut des annes 60, cette

technologie a toujours t considre par le management comme un dispositif auxiliaire dappui

et dassistance aux processus mtiers. Lapparition des rseaux et des systmes de

communication na pas modifi cette approche dans les entreprises classiques . Pourtant,

depuis les annes 2000, une profonde mutation, annonce depuis plusieurs annes par de

nombreux experts, sest opre dans nos socits. Linformatique ne se contente plus de

rpondre des besoins ponctuels, elle couvre dsormais tous les niveaux de lentreprise, tous

ses processus, tous ses mtiers sans exception. Elle devient par la mme indispensable et

incontournable. Cette fonction de vritable colonne vertbrale de toute activit change par la

force des choses le statut de lIT. Il volue ainsi de simple support logistique, fondation

principale de toute organisation. Cette volution est majeure, car lIT devient dsormais un

pralable au fonctionnement de toute organisation.

On peut ainsi observer que le domaine financier dpend intgralement des capacits des FIS

(Financial Information System). Certains pourraient ici objecter que cette situation nest en soi

pas nouvelle puisque que les places boursires sont depuis plus de 20 ans troitement

dpendantes des technologies de linformation et de la communication. Cest vrai, mais la

diffrence fondamentale est que cela concerne dsormais lintgralit des organisations, quelle

que soit leur nature (publique ou prive), leur activit, leur taille, leur localisation. Si lactivit

financire, lment fondateur et fondamental de la socit de march dpend dsormais dun

procd externe, en loccurrence linformatique, cela implique que la valeur de cette dernire

augmente. La valeur de lIT ne se dfinit ainsi pas par son cot, mais par sa contribution

supporter et optimiser les processus fonctionnels et oprationnels dune organisation. (Cf. Livre

IT Gouvernance Chap 2.10 Valeur IT).

Cette addiction ne se limite videmment pas ce seul point. Dans un march mondialis

marqu par lhyper concurrence, linnovation est un lment essentiel dans la construction de la

performance conomique. Les actionnaires le savent bien. Malheureusement ces derniers sont

gnralement contraints dadopter une attitude ractive vis--vis de ce facteur de comptitivit.

Cette situation sexplique par le fait quil est trs difficile pour les entreprises de communiquer

des informations prcises sur la nature et lavancement de leur Recherche & Dveloppement

(R&D). La diversit et la complexit de cette activit la rendent de surcrot difficilement

communicable des non initis. Les shareholders, contraints de redfinir en permanence leurs

positions vis--vis de lentreprise (engagement, soutien, retrait), cherchent donc analyser le

potentiel innovant de celle-ci. Pour ce faire, ils disposent dun certain nombre dlments tels

que : le dclaratif des dirigeants, les investissements consacrs, lhistorique de la compagnie.

Dans ce contexte, leur logique daction ne peut tre que ractive. Avec lintroduction des

principes de Gouvernance IT, un nouvel lment peut dsormais tre pris en compte. En effet,

linnovation dpend de quatre composantes cls de la R&D : linvestissement, les hommes, la

connaissance, la technologie. Or ces composantes ont un point commun : elles dpendent ici

2005 Frdric Georgel Tous droits rservs http://www.georgel.com

White Paper Stratgie et Gouvernance IT 6

encore intgralement des ressources IT dont dispose lentreprise. Cela signifie que si lon est

en mesure destimer la maturit, lalignement, la performance des systmes dinformation sur

les objectifs de R&D fixs par le management, lactionnaire dispose dun lment dcisionnel

supplmentaire qui peut tre exploit de faon prdictive et non plus ractive.

Ces constats montrent clairement que la performance conomique dune entreprise, fonde sur

limplication des hommes, les ressources financires, la capacit dinnovation, repose en ralit

intgralement sur ses capacits IT. Limpact du systme dinformation sur lentreprise est par

consquent majeur. De ce fait, la transmission dune information fiable et complte vis--vis de

layant droit se trouve justifie. Cest l lune des principales finalits de lIT Gouvernance.

Structure et typologie lmentaire de linformation

Comment doit tre construite et formalise linformation IT lattention des shareholders ?

Cette question est trs importante. A la diffrence de la norme IFRS (International Financial

Reporting Standards) dfinie par lIASB qui normalise le reporting caractre financier, lactivit

IT ne dispose ce jour daucun standard dfinissant les critres dinformation communiquer

aux shareholders. Cette situation constitue un vide important que lentreprise doit malgr tout

grer dans lattente de la constitution dune norme que lon pourrait appeler IITRS (International

IT Reporting Standards) en rfrence la prcdente. Face la ncessit de transmission

dinformations et, dfaut de rfrentiels, plusieurs points doivent dtre pris en compte.

Les lments prendre en compte

Linformation IT doit-elle se fonder sur des lments structurels lentreprise ou sur des

domaines applicatifs ? Cest sans aucun doute la seconde option quil convient de retenir et

ce pour les raisons suivantes:

a) Les domaines applicatifs peuvent tre transverses la structure de lentreprise. Cest le

cas des systmes de gestion de la connaissance, de dcisionnel, etc

b) Il existe dj des indicateurs dcrivant des types applicatifs dans le domaine boursier.

Ils sont destins valuer de faon dtaille la performance des marchs

technologiques. Ainsi le Technology Stock Indices dfinit une segmentation

typologique comme suit :

CRM $CRMDEX (Customer Relationship Management)

EAI $EAIDEX (Enterprise Application Integration)

E-Business $EBIZDEX

ERP $ERPDEX (Enterprise Resources Planning)

KM $KMDEX (Knowledge Management)

Networking $NWDEX

SCM $SCMDEX (Supply Chain Management)

Web Design $WEBDEX

(Cf. http://stocks.ittoolbox.com/ittoolbox/indices.asp).

Si cette segmentation peut sans aucun doute tre affine dans le cadre dune

dmarche dITG, elle offre nanmoins une base de travail trs intressante car elle

permet terme dtablir une comparaison entre lindice de vente et le niveau de lusage

effectif.

2005 Frdric Georgel Tous droits rservs http://www.georgel.com

White Papers Stratgie et Gouvernance IT 7

Critres dvaluation pour chaque lment

Sur quelle base valuer les lments entrants dans la description prcdente ? Bien que

plusieurs options puissent tre ici envisages, lutilisation des composantes cls de lIT

Gouvernance comme critres dvaluation offre une vue du SI signifiante. On peut ainsi

tablir une grille dvaluation partir dune matrice 8x8, comme lindique le tableau suivant :

CRM EAI EBusiness ERP KM Networking SCM

Web

Design

Alignement Notation Notation Notation Notation Notation Notation Notation Notation

Management Notation Notation Notation Notation Notation Notation Notation Notation

Ressources Notation Notation Notation Notation Notation Notation Notation Notation

Risques Notation Notation Notation Notation Notation Notation Notation Notation

Performances Notation Notation Notation Notation Notation Notation Notation Notation

Contrle Notation Notation Notation Notation Notation Notation Notation Notation

Valeur Notation Notation Notation Notation Notation Notation Notation Notation

Maturit Notation Notation Notation Notation Notation Notation Notation Notation

Matrice dvaluation partir des composantes de lIT Gouvernance

Les rsultats peuvent tre communiqus de faon croise comme lindiquent les schmas ci-

dessous :

Anal yse de lalignement IT

CRM EAI E-business ERP KM Networking SCM Web D.

Situation de lentreprise Objectifs Niveau de la concurrence

Analyse comparative du niveau dalignement sur lensemble des domaines IT

2005 Frdric Georgel Tous droits rservs http://www.georgel.com

White Paper Stratgie et Gouvernance IT 8

Anal yse du CRM

Alignement Management Ressources Risques Performance Contrle Valeur Maturit

Situation de lentreprise Objectifs Situation n-1

Analyse comparative partir dun domaine applicatif spcifique

Identifier les lments et les critres devant tre pris en compte dans un reporting destin des

shareholders ne suffit pas. Il faut en outre disposer dun processus dvaluation fiable et admis

de tous. Or, en ce domaine, aucun rfrentiel ne fournit ce jour dindication sur les paramtres

prendre en compte (KI Key Indicator) ni sur les mtriques utiliser. Et cest bien l le

problme, car chaque entreprise est ce jour contrainte de dfinir unilatralement la logique et

les processus dvaluation quelle mettra en uvre pour informer ses actionnaires. La

pertinence, la cohrence et la comparabilit des informations ne sont ds lors pas garanties et

la problmatique de la fiabilit reste entire puisque les moyens de contrle ne sont pas dfinis.

Normalisation des lments entrants dans linformation IT

Il est impratif que les entreprises publiques ou prives disposent rapidement dune

normalisation permettant de transmettre des informations IT de faon fiable et complte. Elle

doit dfinir les critres prendre en compte ainsi que les processus dvaluation et de contrle.

La cration dune agence internationale, linstar de lIASB, impliquant entreprises, socits de

notation, actionnaires, et professionnels de lIT apparat tout la fois comme une ncessit et

une priorit.

Tous les acteurs seraient en effet gagnants, car, lintroduction dune information IT normalise

et fiabilise, serait potentiellement un facteur de rgulation de certains mouvements financiers.

Ainsi, une entreprise, frape dune baisse dactivit suite un mouvement conjoncturel, pourrait

conserver un potentiel de rendement terme important en dmontrant quelle peut sappuyer

sur un systme dinformation susceptible de lui offrir des capacits de performance leve.

Enfin, la mise aux normes des critres de notation IT engendrerait un certain nombre deffets

induits non ngligeables, comme celui des effets de change IT. En effet, partir de paramtres

normaliss, il est possible de comparer des domaines IT sur le plan de lexploitation entre

diffrentes zones gographiques. Exemple : Un indice de change ERP entre la zone Euro et la

Chine 2.25 pt signifierait que les entreprises de la zone Euro grent potentiellement 2 fois

mieux leurs ressources que celles bases en Chine. Il est donc probable que ces indicateurs

jouent terme un rle de rgulateurs au plan conomique.

2005 Frdric Georgel Tous droits rservs http://www.georgel.com

You might also like

- Model QgisDocument2 pagesModel QgisMohamed ZidNo ratings yet

- Extrait Methodologie Campagnes QOS 2G 3GDocument40 pagesExtrait Methodologie Campagnes QOS 2G 3GMahamadou Ousseini BarkiréNo ratings yet

- Courrier Changement de Denomination AtanganaDocument1 pageCourrier Changement de Denomination AtanganaAnaba GaetanNo ratings yet

- Cours Graph I FriDocument27 pagesCours Graph I FriVivien AmagbegnonNo ratings yet

- For IfrbDocument56 pagesFor IfrbDULONGNo ratings yet

- PrésentationDocument8 pagesPrésentationAziz TorkhaniNo ratings yet

- EB8 Ex 1 2 4 Page 99 FactoriseDocument7 pagesEB8 Ex 1 2 4 Page 99 Factorisehasan bishNo ratings yet

- DW-fiche Monstre Template A4 TetDocument2 pagesDW-fiche Monstre Template A4 TetSendral OrokNo ratings yet

- Raccourcis Clavier AutoCADDocument1 pageRaccourcis Clavier AutoCADDian RachdiantoNo ratings yet

- Annexe 1 Fiche Descriptive Formation React NativeDocument3 pagesAnnexe 1 Fiche Descriptive Formation React NativeIrie Konma BI ArseneNo ratings yet

- Cps Gardiennage Finale de Lencg Revu Le 24-07-2019Document20 pagesCps Gardiennage Finale de Lencg Revu Le 24-07-2019Pierre Vaney LINDZONDZONo ratings yet

- Recuit SimuleDocument19 pagesRecuit SimuleNour El HoudaNo ratings yet

- Marivaux - L'ile Des EsclavesDocument62 pagesMarivaux - L'ile Des Esclavescbscholar1No ratings yet

- Chapitre 1 PDFDocument8 pagesChapitre 1 PDFguesmimanelNo ratings yet

- Géométrie Riemanienne - EEGDocument4 pagesGéométrie Riemanienne - EEGM BNo ratings yet

- TP Images 2016-2Document21 pagesTP Images 2016-2dbmariem8No ratings yet

- Securité de MachinesDocument90 pagesSecurité de MachinesCarolina GarretoNo ratings yet

- QCM: Electronique de Puissance: AK G AK G AK AKDocument4 pagesQCM: Electronique de Puissance: AK G AK G AK AKharoun khecharem0% (2)

- Management Des Systèmes D'information: Manuel Et ApplicationsDocument50 pagesManagement Des Systèmes D'information: Manuel Et ApplicationszoubirNo ratings yet

- Model ChassisDocument18 pagesModel ChassisalexpetrNo ratings yet

- FR - Master Slave XFR Transfert de ZoneDocument3 pagesFR - Master Slave XFR Transfert de ZoneAhmedNo ratings yet

- 2005 BollaertDocument101 pages2005 BollaertZinou LenouarNo ratings yet

- Types Des Collections enDocument8 pagesTypes Des Collections enKawtar HachimyNo ratings yet

- Serie 2 - MIPDocument1 pageSerie 2 - MIPyoussefachaaou10No ratings yet

- Administration SystèmeDocument15 pagesAdministration SystèmeFanevantsoaNo ratings yet

- Pedacial PDFDocument321 pagesPedacial PDFjedismapartNo ratings yet

- Olivier Zabat, Entendeur de VoixDocument7 pagesOlivier Zabat, Entendeur de Voixsilatan1No ratings yet

- Projet Ellvis MonteclairDocument3 pagesProjet Ellvis MonteclairMahroug AissaNo ratings yet

- Gpskit K900iper Fra LDDocument2 pagesGpskit K900iper Fra LDsamuelepuggiaNo ratings yet

- TD2 GestionProjet 2014-15 PDFDocument3 pagesTD2 GestionProjet 2014-15 PDFAhmed HamadaNo ratings yet