Professional Documents

Culture Documents

Tópicos Finanzas Avanzadas - Unidad - I y II

Uploaded by

lorenita19830 ratings0% found this document useful (0 votes)

24 views68 pagesOriginal Title

Tópicos Finanzas Avanzadas_Unidad_I y II

Copyright

© © All Rights Reserved

Available Formats

PDF, TXT or read online from Scribd

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

© All Rights Reserved

Available Formats

Download as PDF, TXT or read online from Scribd

0 ratings0% found this document useful (0 votes)

24 views68 pagesTópicos Finanzas Avanzadas - Unidad - I y II

Uploaded by

lorenita1983Copyright:

© All Rights Reserved

Available Formats

Download as PDF, TXT or read online from Scribd

You are on page 1of 68

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

Tpicos de Finanzas Avanzadas

Unidad I y II:

El Mercado de Capitales Chileno e

Internacional.

Funcionamiento del Mercado de Valores

Chileno e Internacional.

1

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

Desde las ltimas dcadas del siglo pasado y los primeros aos del presente, los agentes

econmicos participantes del Mercado Financiero Mundial han debido aumentar los esfuerzos en

la gestin de sus portafolios de inversin para poder minimizar riesgos y rentabilizar al mximo

sus posiciones, pues el exceso de incertidumbre ha provocado una alta volatilidad en el valor de

los activos financieros.

El estallido de la Burbuja especulativa, una recesin de ms de 2 aos provocada por un dficit

Fiscal y privado, un atentado terrorista devastador y una guerra son los elementos que han

conformado el escenario y el rayado de cancha que ha sustentado los movimientos de

mercado de valores.

La puesta en marcha de polticas econmicas con resultados inciertos, relacionados con los

movimientos en las tasas de inters y los impuestos, las regulaciones y desregulaciones del

comercio internacional, la fijacin de precios mnimos y cuotas de produccin de commodities

estratgicos, crean un escenario no propicio para la toma de

decisiones adecuada. Se deben considerar muchos factores,

muchas variables que en su mayora son totalmente exgenas.

Todo esto contribuye a la creacin de un ambiente de mercado

imperfecto, el cual en teora es el peor escenario para la toma

de decisiones

INTRODUCCION

2

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

En ste ambiente cambiante, las inversiones de largo plazo

pierden validez pues la tpica valorizacin de activos trada

a valor presente no es reflejo alguno del retorno esperado

en un instrumento. Por esto, la inversin de corto plazo

cobra mayor validez, y se hace ms eficiente para la toma

de decisiones.

Es por esto que tanto los inversionistas institucionales

como los individuales han tenido que adecuar sus

estrategias de administracin de portafolio de manera tal

de no luchar en contra el mercado, sino aprovecharlo al

mximo en sus ineficiencias. Para ello han debido poner

en prctica estrategias de inversin mixtas, que involucran

tanto instrumentos del mercado de activos y como del

mercado de derivados, ya que as pueden elaborar

movimientos entre las distintas oscilaciones en sus valores

nominales dada por las expectativas poco homogneas

presentes en el mercado.

3

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

4

Evolucin del Dow Jones

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

Para comprender el funcionamiento del mercado burstil y las inversiones que en l se

efectan es necesario conocer los elementos que forman el sistema general del Mercado

de Capitales en el cual se categorizarn, clasificarn y analizarn todas las instituciones e

instrumentos, dentro del cual se desarrolla el mercado de valores. Este contexto es el

Mercado de Capitales, el cual, a su vez es un subsistema del sistema econmico.

Por lo tanto se analizar de manera descriptiva los aspectos globales del mercado de

capitales, los cuales, indudablemente, no pretenden ser ms que una visin amplia al

funcionamiento y desde el punto de vista del objetivo de esta asignatura.

Funcionamiento del Mercado de Capitales Chileno

5

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

MERCADO DE CAPITALES

Es un conjunto de mercados formales e informales formado por

instituciones e instrumentos de financiacin e inversin.

En estos mercados existe transferencia de recursos desde aquellos agentes

econmicos que tienen supervit de recursos financieros hacia aquellos

que necesitan cubrir dficit de recursos financieros.

6

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

MERCADO FORMAL E INFORMAL

Mercado Formal: Se define ste como el conjunto

de organismos que se ha especializado en

operaciones de crdito. Asimismo son las

personas naturales o jurdicas que realizan

frecuentemente operaciones crediticias haciendo

de estas transacciones su negocio habitual.

Mercado Informal: Se entiende ste como aquel

formado por organismos (empresas, instituciones

y personas) que efectan operaciones crediticias,

pero cuyo objetivo principal no es realizar estas

transacciones ms que como operaciones

espordicas

7

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

MERCADOS PRIMARIOS Y MERCADOS SECUNDARIOS

MERCADOS PRIMARIOS: Corresponde a la emisin y primera venta de un

instrumento financiero en el Mercado de Capitales.

MERCADOS SECUNDARIOS: Son aquellos donde se realizan las transferencias

de ttulos ya emitidos.

8

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

9

Mercado Eficiente

Caractersticas Generales:

Movimiento Aleatorio de los Precios: las variaciones en

los precios son aleatorias e independientes unas a otras. O

sea que no existen tendencias sistemticas en el

comportamiento de los precios.

El Mercado lo Descuenta Todo: el mercado incorpora en

forma inmediata toda la informacin en los precios.

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

10

Mercado Eficiente

Hiptesis de Mercado Eficiente:

Hiptesis Dbil: no existe dependencia entre cambios

sucesivos en los precios de los ttulos burstiles.

Hiptesis Semifuerte: el mercado incorpora en forma

inmediata toda nueva informacin no contenida en los precios

inmediatos.

Hiptesis Fuerte: toda la informacin, pblica y privada esta

incorporada en los precios de ttulos.

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

11

Caractersticas de

Mercado Perfecto y Mercado Eficiente (1)

Mercado Perfecto:

Existe un gran nmero de compradores y vendedores.

Ningn comprador ni vendedor individual puede influir sobre el precio para

lograr una sobre ganancia. Para ellos, el precio es un dato. Son tomadores

de precios y no formadores de precios.

No existen impedimentos legales o de otro tipo que afecten o se opongan a la

entrada y libre accin de nuevos compradores y vendedores.

Existe movilidad de recursos. Los activos tienen sustitutos.

Existe amplio conocimiento del mercado, la cual ser recibida

simultneamente y sin costo por todos los individuos.

Los individuos son maximizadores de ganancias.

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

12

Caractersticas de

Mercado Perfecto y Mercado Eficiente (2)

Mercado Perfecto:

Existe perfecta informacin en el mercado, la que es recibida por todos

simultneamente y en forma gratuita.

Los individuos son maximizadores racionales de sus ganancias.

No existen costos de transaccin ni impuestos. Los valores son perfectamente

divisibles y comerciables.

Mercado Eficiente:

No hay costos de transaccin.

La informacin esta disponible para todos los inversionistas, sin costo.

Todos los participantes del mercado tienen igual horizonte de tiempo y expectativas

homogneas respecto de los precios.

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

CLASIFICACIN DE INSTITUCIONES FINANCIERAS EN

EL MERCADO DE CAPITALES CHILENO

Instituciones de Crdito: Cumplen la funcin de otorgar prstamos de

corto y largo plazo, captando dineros del pblico en diversas formas,

siendo la principal las cuentas de depsitos y la emisin de valores

como bonos y debentures.

Banco Central

Bancos Comerciales

Banco del Estado

Bancos de Fomento

Sociedades Financieras

Cooperativas de Ahorro y Crdito.

13

Oferentes de Valores en Chile

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

Otras Instituciones Emisoras de Valores: Son sociedades o

entidades no financieras que acuden al mercado en demanda de

fondos que sern invertidos directamente y no recolectados

como nuevos prstamos.

Tesorera General de la Repblica.

Otras entidades estatales.

Sociedades Annimas.

14

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

Intermediarios Financieros: Realizan una funcin de apoyo a las Inst.

Financieras bsicas a travs de la colocacin de valores en el pblico,

adems crean mercados secundarios.

Bsicamente prestan el servicio de reunir a los oferentes de crditos con los

demandantes de crdito, especializndose en esta funcin.

Banco Central

Corredores de bolsa y Agentes de Valores

Sociedades Colocadoras de Valores

Razones de la existencia de intermediarios

financieros

El costo de informacin y anlisis de inversiones

Diversificacin

Proximidad de oferentes y demandantes.

15

Intermediarios de Valores en Chile

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

16

Los inversionistas nacionales se agrupan en dos tipos: institucionales y

privados. La Ley de Mercado de Valores seala que los inversionistas

institucionales son "bancos, sociedades financieras, compaas de seguros,

entidades nacionales de reaseguro y administradoras de fondos autorizados

por ley".

La Demanda de Valores en Chile

Inversionistas Institucionales: Son aquellos que permanentemente compran

valores financieros para canalizar los fondos de ahorro hacia la inversin.

Administradores de Fondos Mutuos.

Compaas de Seguros.

Administradoras de Fondos de Pensiones (AFP).

Fondos de Inversin.

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

17

Intermediarios:

Corredores de Bolsa

Agentes de Valores

Mercados:

Burstiles (Bolsas)

primario y secundario

Emisores:

Banco Central

Tesorera General de la Repblica

Bancos e Instituciones Financieras

Sociedades Annimas

Inversionistas:

Locales:

Institucionales:

Fondos de Pensin (AFP)

Fondos Mutuos

Fondos de Inversin

Compaas de Seguros

Bancos

No institucionales: personas

naturales y otros

Extranjeros:

Institucionales

No institucionales

Bonos en UF, Ch$, USD$

Acciones, Bonos, LH, Efectos de Comercio

Acciones, Bonos, Efectos de Comercio

DIVERSOS ACTORES DEL MERCADO FINANCIERO

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

18

Emisores:

Banco Central

Tesorera General de la Repblica

Bancos e Instituciones Financieras

Sociedades Annimas

Inversionistas:

Locales:

Institucionales:

Fondos de Pensin (AFP)

Fondos Mutuos

Fondos de Inversin

Compaas de Seguros

Bancos

No institucionales: personas

naturales y jurdicas

Extranjeros:

Institucionales

No institucionales

Intermediarios:

Corredores de Bolsa

Agentes de Valores

Mercados:

Burstiles (Bolsas)

primario y secundario

Reguladores:

S.V.S. Valores, Seguros

Banco Central Politica Monetaria

S.A.F.P. Fondos de Pensin (AFP)

S.B.I.F. Bancos, Inst. Financieras

DIVERSOS ACTORES DEL MERCADO FINANCIERO

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

19

DIVERSOS ACTORES DEL MERCADO FINANCIERO

Banca e Instituciones Financieras:

Los bancos nacionales y extranjeros estn afectos de los mismos deberes y derechos. Instituciones

financieras forneas tambin participan en la propiedad de bancos locales. Las reglas del negocio son

claras para todos.

El sector bancario chileno ofrece la mayora de los servicios disponibles en los principales centros

financieros internacionales. La industria se ha transformado de un simple intermediario a un proveedor

con una amplia gama de productos y servicios. Los bancos han expandido sus negocios, los cuales

incluyen corretaje de valores, fondos mutuos, manejo de fondos de inversiones, leasing y servicios de

asesoras financieras, entre otras actividades.

Seguros:

Los servicios de seguros han experimentado en los ltimos aos un fuerte crecimiento, debido

fundamentalmente a la presencia de un desarrollado sistema de fondos de pensiones, porque al final

de la vida laboral la modalidad ms utilizada de pensin es la contratacin de un seguro de renta

vitalicia.

El potencial de crecimiento de estas empresas ha motivado que gran parte de ellas cuente con capitales

extranjeros, de prestigiosos consorcios estadounidenses y europeos, principalmente.

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

20

Sistema Privado de Pensiones

Creado por el Decreto Ley 3.500 de 1980, Chile cuenta con un sistema privado de

pensiones, basado en la capitalizacin individual del trabajador. El sistema de jubilacin fue

sustituido por un esquema de Fondos de Pensiones. La parte ms significativa est

invertida en Chile en ttulos de renta fija y variable, pero crecientemente la inversin se

est canalizando hacia los centros financieros del mundo.

DIVERSOS ACTORES DEL MERCADO FINANCIERO

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

21

BOLSAS DE VALORES EN CHILE

Su rol principal es contribuir decididamente al desarrollo del mercado de

capitales y a la prosperidad del pas, facilitando a las compaas el acceso a

distintas fuentes de financiamiento, cooperando en la generacin de valor

para los inversionistas y permitiendo que intermediarios y clientes transen

instrumentos financieros en un ambiente de confianza y transparencia.

Bolsa de Valores de Valparaso

(1892)

Bolsa de Comercio de Santiago

(1893)

Bolsa Electrnica de Chile

(1989)

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

22

Tener una accin de la Bolsa

Contar con un patrimonio y garantas

mnimas establecidas

Haber sido aceptada por el Directorio de

la Bolsa

Reguladas por el reglamento interno de

la Bolsa y la S.V.S.

Cliente

orden

Corredora

comunica

Operador

oferta

Operador

Corredora 2

oferta

negociacin

transaccin

(palo)

Realizan la colocacin de nuevos valores

en el mercado

Intermedian valores entre oferentes y

demandantes

Administran Cartera de Valores de sus

clientes

Asesora permanente a inversionistas y

emisores

LAS CORREDORAS DE BOLSA SON ACCIONISTAS DE LA

BOLSA DE COMERCIO

Requisitos:

Funciones:

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

23

AGENTES DE VALORES

CORREDORES DE BOLSA

PERTENECEN A UNA ENTIDAD

BURSATIL Y PUEDEN

INTERMEDIAR TODO TIPO DE

VALORES EN BOLSA Y FUERA DE

ELLA, PARA TERCEROS Y

CARTERA PROPIA

PUEDEN INTERMEDIAR

INSTRUMENTOS DE RENTA FIJA

E INTERMEDIACION FINANCIERA

PARA TERCEROS Y CARTERA

PROPIA Y PUEDEN ACTUAR EN

REPRESENTACION DE UN

CORREDOR DE BOLSA EN LA

INTERMEDIACION DE ACCIONES

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

24

OBJETO EXCLUSIVO:

CORRETAJE DE VALORES

COMPRAVENTA DE VALORES

PARA CARTERA PROPIA

ACTIVIDADES

COMPLEMENTARIAS QUE LES

AUTORICE LA SVS

INTERMEDIACION

Y

CUENTA PROPIA

IRV

IRF

OPCIONES Y FUTUROS

MONEDA EXTRANJERA

ORO Y PLATA

FORWARD

OPCIONES

COLOCACION CUOTAS FONDOS MUTUOS

CUSTODIA DE VALORES

ADMINISTRACION DE CARTERA

ASESORIA Y COMISION ESPECIFICA PARA

COMPRAVENTA VALORES EXTRANJEROS

ASESORIAS Y REPRESENTACION

OTROS

ACTIVIDADES AUTORIZADAS

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

25

Los participantes del mercado y sus operaciones, son fiscalizados y regulados por la

Superintendencia de Valores y Seguros (SVS), que regula los mercados de valores y de

seguros; la Superintendencia de Administradoras de Fondos de Pensiones (SAFP),

que regula el mercado de los fondos de pensiones y de sus administradoras, y por la

Superintendencia de Bancos e Instituciones Financieras (SBIF), que regula el sistema

bancario.

Tambin el Banco Central de Chile cumple una funcin reguladora a travs de la definicin

de la poltica monetaria y cambiaria. El Banco Central regula las transacciones de los

denominados American Depositary Receipts (ADRs), los lmites en las inversiones de

instrumentos en el extranjero que posean los inversionistas institucionales y el ingreso y salida

de divisas para esos fondos, dentro de otras funciones.

Reguladores y Fiscalizadores del Mercado de Valores

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

26

Existe una instancia de coordinacin de los reguladores de valores con el Poder Ejecutivo. A

ella concurren asesores del Ministerio de Hacienda, los Superintendentes mencionados y

representantes del Banco Central. La comisin se llama Comit de Mercado de Capitales y es

presidida por el Subsecretario de Hacienda.

De acuerdo a la SVS, existen organismos privados que contribuyen a la labor de fiscalizacin

de los rganos reguladores, mediante el anlisis y validacin de la informacin financiera de

las sociedades. Este es el caso de las clasificadoras de riesgo, los auditores externos y las

bolsas de valores.

Las clasificadoras de riesgo son las encargadas por ley de clasificar los valores de oferta

pblica, especialmente los emitidos por sociedades annimas y bancos.

Los auditores externos, deben pronunciarse respecto de los estados financieros de las

sociedades y dems entidades que conforman estos mercados.

Las bolsas de valores contribuyen a la autorregulacin haciendo uso de sus facultades.

Reguladores y Fiscalizadores del Mercado de Valores

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

27

La Superintendencia de Valores y Seguros (SVS) es una institucin autnoma, con

personalidad jurdica y patrimonio propio, que se relaciona con el Gobierno a travs del

Ministerio de Hacienda. Tiene por objeto la superior fiscalizacin de las actividades y

entidades que participan de los mercados de valores y de seguros en Chile. As, a la SVS le

corresponde velar porque las personas o instituciones supervisadas, desde su iniciacin hasta

el trmino de su liquidacin, cumplan con las leyes, reglamentos, estatutos y otras

disposiciones que rijan el funcionamiento de estos mercados.

Superintendencia de Valores y Seguros

Funcin supervisora:

Corresponde al control y vigilancia del

cumplimiento de las normas legales,

reglamentarias y administrativas.

Funcin normativa:

Corresponde a la capacidad de la SVS, de

efectuar una funcin reguladora, mediante la

dictacin de normas o instrucciones propias para

el mercado y las entidades que lo integran. Es

decir, establecer el marco regulador para el

mercado.

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

28

Funcin sancionadora:

Corresponde a la facultad de la SVS para aplicar sanciones frente al incumplimiento o

violacin del marco regulador como consecuencia de una investigacin.

Funcin de desarrollo y promocin de los mercados:

Corresponde a la capacidad de promover diversas iniciativas para el desarrollo del

mercado, mediante la elaboracin y colaboracin para la creacin de nuevos productos e

instrumentos, mediante la difusin de los mismos.

Superintendencia de Valores y Seguros

La SVS est estructurada en tres reas

funcionales:

rea de Valores

Tiene a su cargo la supervisin de las entidades

relacionadas con el mercado de valores, tales

como: Sociedades annimas abiertas, emisin

de valores de oferta pblica (acciones, bonos,

efectos de comercio, cuotas de fondos de

inversin), bolsas de valores, cmaras de

compensacin, intermediarios de valores,

auditores externos, administradoras F.M,

Clasificadoras de Riesgos, etc.

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

29

rea de Seguros

Tiene a su cargo la supervisin de las entidades que participan en el mercado de los seguros,

tales como: Compaas de seguros, compaas de reaseguro, corredores de seguros,

liquidadores de seguros, agentes de seguros y agentes administradores de mutuos

hipotecarios endosables. Adems, tiene a su cargo el registro de reaseguradores extranjeros y

corredores de reaseguro nacional y extranjero.

rea Central

Por su parte, tiene como funcin proveer del soporte administrativo necesaria para que la

Institucin cumpla sus labores adecuadamente.

Registros pblicos a cargo de la SVS

Superintendencia de Valores y Seguros

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

30

La Superintendencia de Administradoras de Fondos

de Pensiones (SAFP) es el Organismo Contralor que

representa al Estado al interior del Sistema Chileno de

Pensiones basado en la Capitalizacin Individual y,

como tal, se relaciona con el Gobierno a travs del

Ministerio del Trabajo y Previsin Social, por

intermedio de la Subsecretara de Previsin Social.

Esta Superintendencia fue creada por el Decreto Ley

N 3.500, de 1980, e inici sus funciones a contar del

1 de mayo de 1981. Se rige por su Estatuto

Orgnico contenido en el Decreto con Fuerza de Ley

N101, de 1980, del Ministerio del Trabajo y Previsin

Social. Es un organismo tcnico altamente

profesionalizado, cuyo objetivo es la supervigilancia y

control de las Administradoras de Fondos de

Pensiones (AFP).

Superintendencia de Administradoras de Fondos de

Pensiones (SAFP)

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

31

La misin fundamental de la SAFP es velar por la

seguridad de los ahorros previsionales para vejez,

invalidez y sobrevivencia, pertenecientes a los

trabajadores y pensionados y, a la vez, promover el

desarrollo y perfeccionamiento del Sistema de

Pensiones de Capitalizacin Individual.

Sus funciones comprenden los rdenes financiero,

actuarial, jurdico y administrativo. Para ello, este

Organismo Contralor es dirigido por el

Superintendente de AFP, quien es designado en su

cargo por el Excelentsimo Sr. Presidente de la

Repblica, y cuya labor es planificar, organizar,

dirigir, coordinar y controlar el correcto

funcionamiento de la SAFP, velando as por la

eficiencia del servicio.

Superintendencia de Administradoras de Fondos de

Pensiones (SAFP)

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

32

La SBIF es una institucin pblica, autnoma, cuyo estatuto se encuentra en el Ttulo I del

texto refundido de la Ley General de Bancos, segn decreto con fuerza de Ley Nro. 3 del

Ministerio de Hacienda de 1997, y se relaciona con el Gobierno a travs de ese Ministerio. El

jefe superior de la SBIF es el Superintendente, quien es nombrado por el Presidente de la

Repblica.

La Misin de la SBIF es garantizar la confianza pblica en el funcionamiento de las empresas

bancarias, en un marco de optimizacin de la asignacin de recursos financieros.

Debe estar al servicio del Estado de Chile, llevando a cabo las tareas dispuestas en la Ley; de

los individuos y las instituciones que operan dentro del sistema financiero, velando por la

transparencia, veracidad y calidad de la informacin puesta a su disposicin; y de los bancos e

instituciones financieras, inculcando su comprensin de responsabilidad compartida ante los

riesgos inherentes de la industria, supervisando integral

y asociativamente sus actividades y desarrollo, tanto

a nivel nacional como internacional, y preparando

normativas y regulaciones para escenarios futuros de

la industria financiera.

La Superintendencia de Bancos e Instituciones Financieras

(SBIF)

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

33

Facultades legales

La SBIF tiene respecto de las instituciones fiscalizadas, principalmente

las siguientes facultades:

Aplicar o interpretar las leyes, reglamentos y dems normas que rijan a

las empresas fiscalizadas, y dictar normas para su aplicacin.

Conceder autorizacin para el funcionamiento de bancos; sociedades

financieras; sociedades filiales en Chile o en el extranjero; y sociedades

de apoyo al giro bancario.

Revocar autorizacin de funcionamiento.

Autorizar la apertura y cierre de sucursales u oficinas en Chile o en el

extranjero.

Autorizar modificaciones a los estatutos de funcionamiento interno de

las empresas fiscalizadas, incluidos aumentos o disminuciones de

capital.

Controlar el cumplimiento de todas las obligaciones y lmites legales.

Revisar el funcionamiento de los bancos mediante visitas inspectivas,

peticin de estados financieros peridicos o cualquier otra informacin.

Revisar la cartera de colocaciones e inversiones; los otros rubros del

balance y los controles y procedimientos internos.

Determinar provisiones y castigos.

La Superintendencia de Bancos e Instituciones Financieras

(SBIF)

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

34

Funciones

Para cumplir con sus objetivos, el Banco

Central dispone de una serie de funciones y

atribuciones operacionales relacionadas con las

siguientes materias: emisin de billetes y

monedas, regulacin de la cantidad de dinero

en circulacin y de crdito, regulacin del

sistema financiero y del mercado de capitales,

facultades para cautelar la estabilidad del

sistema financiero, funciones en carcter de

Agente Fiscal, atribuciones en materia

internacional, facultades relativas a

operaciones de cambios internacionales y

funciones estadsticas.

Banco Central de Chile

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

35

Las caractersticas esenciales de dichas funciones y atribuciones se

describen a continuacin:

a) Emisin

b) Regulacin de la cantidad de dinero en circulacin y de crdito

c) Regulacin del sistema financiero y del mercado de capitales

d) Facultades para cautelar la estabilidad del sistema financiero

e) Funciones del Banco como Agente Fiscal

f) Atribuciones en materia internacional

g) Facultades en materia de operaciones de cambios internacionales

h) Funciones estadsticas

Banco Central de Chile

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

36

Un instrumento financiero es un contrato que da lugar a un activo financiero

en una empresa y simultneamente un pasivo financiero o un instrumento de

patrimonio en otra empresa.

Ejemplos de activos financieros

Efectivo

Depsitos en entidades de crdito

Derechos de cobro sobre clientes y deudores

Crditos concedidos a terceros, por ejemplo,

por la venta de activos no corrientes.

Obligaciones y bonos de otras empresas, que

hayan sido adquiridos como inversin.

Acciones de otras empresas

Otros: crditos al personal, fianzas, anticipos,

dividendos a cobrar de nuestras inversiones

Instrumentos Financieros

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

37

Los instrumentos financieros pueden clasificarse

como:

a)Ttulos de Renta Variable (acciones de empresas): el

accionista tiene derechos de informacin, econmicos y

polticos.

b)Ttulos de Renta Fija: partes de un prstamo (bonos,

obligaciones, letras). El tenedor tiene derechos econmicos:

devolucin del importe prestado y cobro peridico de

intereses.

c)Activos Monetarios: cuentas de ahorro, a plazo y a la

vista. Tambin inversiones a C/P de gran liquidez, con

vencimiento por ejemplo, a 3 meses y sin riesgo de cambio de

valor: Repos

d)Productos Derivados (futuros y opciones): para reducir el

riesgo de otros activos (cobertura) o como inversin en s

misma. Su precio depende de la evolucin del subyacente, y

su precio flucta con aquel.

Instrumentos Financieros

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

38

Las principales caractersticas de los

instrumentos financieros son:

Liquidez: facilidad para que el instrumento se

convierta en dinero.

Rentabilidad: rendimiento de la inversin, ganancia

de la operacin

Riesgo: mayor o menor seguridad que tiene el

inversor para recuperar su capital invertido y de

obtener la rentabilidad esperada

Los AF deben clasificarse atendiendo al objetivo

que motiva su adquisicin. Su valoracin

depender de la clasificacin que se haga:

- Objetivo de control o influencia

- Objetivo de rentabilidad:

- Inversiones mantenidas hasta el vencimiento

- Activos financieros mantenidos para negociar

- Activos financieros disponibles para la venta

Instrumentos Financieros

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

39

Sist. Financiero Chileno:

Clasificacin de Instrumentos

TIPO DESCRIPCIN INSTRUMENTOS

Monetarios

Dlar, Oro y Plata

Renta Variable

Su rentabilidad no queda determinada con

anticipacin y depende tanto de fluctuaciones del

mercado como de los resultados del emisor.

Acciones Comunes.

Acciones Preferidas

Renta Fija

La rentabilidad del instrumento queda definida al

momento de su colocacin. Corresponde a

instrumentos seriados y por lo general de mediano

a largo plazo.

Pagars Baco. Central

Bonos de Empresas

Bonos de Instituciones Financieras

Letras Bancarias de Crdito

Intermediacin

Instrumentos de renta fija no seriados, generalmente

de corto plazo.

Depsitos Bancarios

Pagars (incl.baco.Central)

Mutuos Hipotecarios

Derivados

Financieros

Instrumentos diseados para cubrir riesgos o

especular. Su rentabilidad se fundamenta en la

fluctuaciones de los mercados

Futuros

Forwards * Opciones

Derechos de Opcin

Swaps.

Adm. de

Carteras

Ttulos representativos de portafolios de

instrumentos de renta fija, intermediacin, renta

variable o capital de riesgo.

Fondos Mutuos

Fondos de Inversin

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

40

Representan un ttulo de propiedad

Generan rentabilidad a travs de los

dividendos y la ganancia de capital

244 Acciones listando en

la Bolsa de Comercio de Santiago

Acciones

Algunos Instrumentos Financieros

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

41

Opciones

Qu es una opcin financiera?

MODO DE APLAZAR UNA INVERSIN HASTA CONTAR CON MS

INFORMACIN

Es un contrato en virtud del cual:

Se compra HOY el derecho a comprar (CALL), o a vender (PUT), un

activo financiero (ACTIVO SUBYACENTE), en el futuro (VENCIMIENTO

DE LA OPCIN), a un precio determinado (PRECIO DE EJERCICIO).

Por la compra de ese derecho se paga

un precio llamado PRIMA.

Algunos Instrumentos Financieros

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

42

Algunos Instrumentos Financieros

Representan una obligacin con terceros

Generan rentabilidad fija, a travs de la

TIR.

Bonos del Banco Central

Bonos de Tesorera

Bonos de Reconocimiento

Letras Hipoteciarias

Bonos de Empresas

Bonos Bancarios

Instrumentos de Renta Fija

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

43

Pagar Descontable del

Banco Central (PDBC)

Pagar Reajustable del

Banco Central (PRBC)

Depsitos Bancarios

Efectos de Comercio

Instrumentos de Intermediacin

Financiera (IIF)

Pgare o Depsito. Representan

una obligacin con terceros.

Instrumentos de corto plazo

Generan rentabilidad fija.

Algunos Instrumentos Financieros

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

44

Algunos Instrumentos Financieros

Bonos Corporativos

Su objetivo es el financiamiento de proyectos o refinanciamiento

de pasivos.

Se emiten en bolsa o fuera de ella.

Moneda: UF, $, US$.

Estructura: Libre

Plazos: Sobre 1 ao.

Cortes: Libre

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

45

ADR s

(American Depositary Receipt)

Algunos Instrumentos Financieros

Que es un ADR?

Los ADR o American Depositary Receipts son certificados negociables que

representan la propiedad de una o ms acciones de una compaa

extranjera.

Los ttulos se comercializan en los principales mercados de EE.UU. (NYSE,

Nasdaq, AMEX) de la misma manera que otros

ttulos estadounidenses.

Los ADR fueron creados en 1927 para

otorgarle al inversionista norteamericano

la posibilidad de invertir en compaas extranjeras.

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

46

Cmo adquirir un ADR?

Por norma la funcin de adquirir las acciones y de venderlas corre por

cuenta de un banco inversionista, quien debe:

Registrar la operacin en la SEC (Comisin de valores

estadounidense)

Listar las acciones como ADRs y valoradas en dlares.

Hoy existen mas de 1.100 compaas extranjeras registradas en

la SEC.

Algunos Instrumentos Financieros

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

47

Como Opera este Mecanismo

El banco de Inversiones es el titular de las acciones, a nombre de los

inversionistas que adquirieron los ADR.

Tambin puede convertirse en el banco custodio si es que mantiene estos ttulos

fsicos.

El inversionista puede negociar estos instrumentos:

En la bolsa norteamericana o

Convertirlos en las acciones que representan y negociarlos en la bolsa

Chilena. Mecanismo que se denomina Floback.

Si el inversionista extranjero adquiere las acciones en el mercado nacional y las

transforma en ADRs para ser transadas en el exterior, se dice que est realizando

un Inflow.

Algunos Instrumentos Financieros

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

48

Beneficios de Emitir un ADR

Acceder al mercado de

capitales extranjeros

(Financiamiento).

Mejorar la imagen de la

compaa en los mercados

externos.

Expandir la base de

accionistas lo que le otorga

mayor estabilidad al precio de

la accin.

Puede incrementar el valor de

la accin local debido al

aumento de la demanda

externa por la accin.

Algunos Instrumentos Financieros

Beneficios del comprador de ADR

Instrumento de diversificacin

sin los obstculos de los

fondos mutuos, fondos de

pensiones u otros

instrumentos.

Elimina los costos de custodia

Permite una comparacin de

ttulos de similares

compaas..

Favorece el comercio, los

acuerdos y procedimientos de

liquidaciones.

Los pagos de dividendos e

intereses son pagados en US$

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

49

Algunos Instrumentos Financieros

ndices burstiles

Un ndice accionario es un instrumento

estadstico empleado para estudiar la

evolucin de los precios de las acciones en

un mercado de valores.

Es un portafolio ficticio compuesto de ciertos

activos en determinadas cantidades, de

manera tal que, al valuarse sus componentes

segn el precio de mercado en cada

momento

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

50

ndices Generales:

IPSA: ndice de Precios Selectivo de Acciones, considera las 40 acciones con mayor

monto transado y Mcap > MMUSD 200. Permite ver variacin de ttulos ms activos.

IGPA: ndice General de Precios de Acciones, considera 131compaas, monto tranzado

mayor a UF 10.000 y PB > 5%.

INTER-10: Agrupa a las 10principales acciones pertenecientes al

IPSA que cotizan ADRs en el exterior con mayor monto transado.

NDICES ACCIONARIOS CHILENOS

Algunos Instrumentos Financieros

ndices Patrimoniales:

IGPA Large: Agrupa a una seleccin de compaas

con capitalizacin burstil igual o superior a USD$

1.500.000.000.

IGPA Mid: Agrupa a una seleccin de compaas con

capitalizacin burstil igual o superior a USD$

500.000.000,

pero inferior a USD$ 1.500.000.000.

IGPA Small: Agrupa a una seleccin de compaas

con capitalizacin burstil igual o superior a USD$

500.000.000.

ndices Sectoriales:

SALMN

BANCA

COMMODITIES

COM. & TEC.

CONST. & INMOB.

CONSUMO

INDUSTRIAL

RETAIL

UTILITIES

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

51

NDICES ACCIONARIOS INTERNACIONALES

Algunos Instrumentos Financieros

Dow Jones Industrials Average (DJIA): Representa la

variacin de 30 compaas industriales de Estados Unidos. En el

caso particular del DJIA, se trata de las principales empresas

estadounidenses (empresas grandes y conocidas).

S&P 500: El S&P 500 es el ndice ms seguido para tener una

idea del desempeo general de las acciones estadounidenses.

Este ndice consiste de las acciones de 500 empresas que fueron

seleccionadas por su tamao, liquidez (qu tan fcil es comprar o

vender sus ttulos) y representatividad por actividad econmica,

incluyendo 400 industriales, 20 del sector transporte, 40 de

servicios y 40 financieras.

NASDAQ 100: Conformado por las 100 corporaciones no

financieras y con mayor valor de mercado que negocian sus

acciones en el NASDAQ (Mercado electrnico, pionero a nivel

mundial en cotizar empresas con alto potencial de crecimiento,

ligadas a sectores tecnolgicamente punteros)

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

52

NDICES ACCIONARIOS INTERNACIONALES

Algunos Instrumentos Financieros

Ibex-35: ndice oficial de la Bolsa de Espaa compuesto por los

35 valores ms lquidos y de mayor capitalizacin.

Nikkei 225: ndice de la Bolsa de Tokio. Su nombre procede del

mayor diario econmico del mundo, el "Nihon Keizai Shimbun". El

ndice Nikkey 225 incluye las 225 mayores empresas japonesas.

FTSE 100: Conocido como el Footsie, es el ndice de referencia de

la bolsa de Londres. Pondera por capitalizacin y recoge las 100

empresas con mayor capitalizacin negociadas en la Bolsa de

Londres.

CAC 40: Es un ndice de referencia de la bolsa de Pars. Recoge a

las 40 empresas con mayor capitalizacin cotizadas en la Bolsa de

Pars.

DAX 30: Deutschen Aktien Index, es el ndice de referencia de la

bolsa de Frankfurt. Selecciona a los 30 principales valores

negociados en la Bolsa de Frankfurt. Pondera por capitalizacin.

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

53

NDICES ACCIONARIOS INTERNACIONALES

Algunos Instrumentos Financieros

Ibovespa: ndice representativo del mercado de burstil de San

Pablo, Brasil. Es una cartera terica compuesto por las acciones que

representaron el 80% del volumen negociado durante los ltimos 12

meses.

Merval: ndice representativo del mercado de burstil de Buenos

Aires, Argentina. Es una cartera terica compuesto por las acciones

que representaron el 80% del volumen negociado durante los ltimos

6 meses.

Lima General: ndice General de la Bolsa de Valores de Lima

(IGBVL), Per. Refleja la tendencia promedio de las cotizaciones de

las principales acciones inscritas en la Bolsa, en funcin de una

cartera seleccionada, que actualmente representa a las 29 acciones

ms negociadas del mercado.

IPC: El ndice de Precios y Cotizaciones es el principal indicador de la

Bolsa Mexicana de Valores, expresa el rendimiento del mercado

accionario, en funcin de las variaciones de precios de las acciones. El

tamao de la muestra es actualmente de 36 acciones (ha oscilado

entre 35 y 50).

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

54

Regulacin del mercado de capitales

1980 Ley Orgnica SVS

1980 Reforma Previsional DL 3500

1981 Ley Mercado Valores

1981 Ley de Sociedades Annimas

2000 Ley de Opas

2001 Reforma MK I

2007 Reforma MK II

1996 Ley Depsito

Central de Valores

1987 Ley FICE

1986 Reforma Ley Bancos

1989 Ley Fondos de

Inversin

1994 Ley Moderniza Mercado de

Valores

2010 Reforma MK III

2009 Liquidacin y

Compensacin de Valores

2009 Ley de Gobiernos

Corporativos

Proceso continuo de reformas legales y administrativas destinadas a

mejorar el marco regulatorio del mercado de capitales

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

55

Niveles de regulacin:

Ley

Norma y

supervisin

Autorregulacin

Ministerio de Hacienda /Congreso

Superintendencia

Asociaciones Gremiales, Comits

Regulacin y supervisin cumplen rol clave en

el adecuado funcionamiento del mercado de capitales

Regulacin del mercado de capitales

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

56

Regulacin del mercado de capitales

Ley N18.045 de 1981, de Mercado de Valores

A esta ley quedan sometida la oferta pblica de valores y sus respectivos mercados e

intermediarios, los emisores e instrumentos de oferta pblica y los mercados secundarios de

dichos valores.

Ley N18.045, de la Oferta Pblica

Se entiende por oferta pblica de valores la dirigida al

pblico en general o a ciertos sectores o a grupos

especficos de ste.

Slo podr hacerse oferta pblica de valores cuando stos y

sus emisores, hayan sido inscritos en el Registro de Valores.

Ley N18.045, de los de Valores

Esta ley no se aplican a valores del Estado o Banco Central

Valores y Emisores se deben inscribir en el Registro de

Valores

Exige clasificacin de riesgo para los ttulos de deuda.

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

57

Regulacin del mercado de capitales

Ley N18.045 de 1981, de Mercado de Valores

Ley N18.045, de los Emisores

Los Emisores deben cumplir con normas de las sociedades annimas abiertas.

Divulgar hechos esenciales

Comunicar de hechos reservados

Ley N18.045, del Mercado Secundario

Los ttulos de deuda pueden ser intermediados por cualquier corredor de bolsa

o agente de valores, o por los bancos o sociedades financieras.

Ley N18.045, de los Intermediarios de Valores

Son intermediarios de valores las personas naturales o jurdicas que se dedican

a las operaciones de corretaje de valores.

Los que actan como miembro de una bolsa de valores, se denominan

corredores de bolsa y aquellos que operan fuera de bolsa, agentes de valores.

Ley N18.045, de las Clasificadoras de Riesgo

Son sociedades fiscalizadas por la SVS.

Su objeto exclusivo es clasificar los valores de oferta pblica.

Los emisores de ttulos de deuda, deben contratar la clasificacin continua e

ininterrumpida de dichos valores.

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

58

Ley N18.046 de 1981, de Sociedades Annimas

Esta le define y clasifica a las sociedades annimas.

Establece que las sociedades annimas abiertas y aquellas que por

disposicin legal estn obligadas a hacerlo, quedarn sometidas a la

fiscalizacin de la SVS, debern inscribirse en el Registro de Valores y

observar las disposiciones aplicables a las sociedades annimas abiertas.

Ley N18.046 de 1981, de la Informacin Financiera

Estable la obligacin de preparar Estados Financieros Anuales Auditados.

Se debe presentar una Memoria razonada acerca de la situacin de la

sociedad en el ltimo ejercicio

Regulacin del mercado de capitales

Ley N18.046 de 1981, de Sociedades Annimas

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

59

Reformas Recientes al Mercado de Capitales Chileno Un

poco de Historia ms Reciente

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

60

Ley de Opa del 2000

Regulacin de las OPA

Creacin de rgimenes de gobierno

corporativo

Comits de auditora

Clarificacin de conflictos de inters de

directores

Mejora calidad de informacin para

quienes quieren hacer una OPA

Reformas Recientes al Mercado de Capitales Chileno Un

poco de Historia ms Reciente

Reforma MK I del 2001

Efectos de comercio

Venta corta de acciones y bonos

Eliminacin del impto. A la ganancia de capital

(acciones alta presencia)

Bolsa Emergente

Rebaja de impuestos a los intereses de los

inversionistas extranjeros.

Desregula la industria de seguros y fondos

mutuos

Perfecciona la Ley de Bancos

Flexibilizacin de mecanismos para APV

Multifondos de AFP... entre otras reformas...

Reforma al MK II

Incentivos para el desarrollo de la

industria del Capital de Riesgo:

Garantas, Incentivos tributarios

Reduccin de Costos de transaccin y

contratatcin comercial (Sociedades de

Responsabilidad Limitada por Acciones)

Gobierno Corporativo

Fortalecimiento APV: EEUU 401-K

Mejoras a la fiscalizacin, control,

sancin y coordinacin (Inverlink)

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

61

Estrategias para invertir

Los riesgos y ganancias potenciales varan enormemente de una inversin a otra. Las

acciones ofrecen crecimiento, pero tambin pueden resultar voltiles. Los bonos le

proporcionan ingresos, pero estn sujetos a la volatilidad tambin en el valor del capital

fundamental y utilidades potenciales inferiores. Las letras del Tesoro, los certificados de

depsito y los fondos del mercado monetario estn asegurados, pero generalmente ofrecen

utilidades menores. La inversin sobre la base de estrategias se trata de asignar fondos de

forma variada diversificando entre distintos planes. Una vez evaluadas las metas de

inversin, calculado el monto que se podra invertir razonablemente, determinado el nivel de

tolerancia hacia el riesgo y conocida las opciones de inversin, se prepara una cartera de

inversiones diversa. La cartera es la coleccin de inversiones: el total de acciones, bonos,

depsitos en efectivo, bienes races, etc.

MERCADO DE VALORES INTERNACIONAL

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

62

Factores estratgicos para invertir

A medida que se determine una estrategia para invertir, he aqu cuatro factores para tener

presentes:

Factor 1: Crecimiento

Es la tasa por la cual su dinero aumenta durante el plazo de inversin. Si usted cree que tendr que tener

acceso a los fondos en poco tiempo, busque una inversin que le ofrezca una tasa de crecimiento

relativamente segura y constante. Las inversiones de alto crecimiento pueden ser tentadoras pero

generalmente estn sujetas a fluctuaciones considerables y es posible que usted no puede esperar hasta

que las acciones con porvenir o los fondos mutuos disminuyan en valor o deprecien antes de que vuelvan a

crecer. Las inversiones a largo plazo que estn influenciadas por factores como la tasa de inflacin

pueden perder dinero a corto plazo, pero podran crecer durante un perodo de tiempo largo.

Factor 2: Rendimiento

Es el inters o los dividendos que se pagan sobre su inversin. Como el crecimiento, podra variar en

importancia dependiendo de sus requisitos personales.

Factor 3: Ingresos

Su inversin, o el rendimiento de su inversin, significa una parte considerable de sus ingresos? De ser as,

tal vez le convenga ser ms conservador en la seleccin de sus inversiones para asegurarse que el monto de

rendimiento que produce sigue siendo constante y confiable.

Factor 4: Riesgo

En simples palabras, riesgo es la posibilidad de perder parte o toda su inversin. Cada inversionista tiene

una tolerancia de riesgo distinta.

MERCADO DE VALORES INTERNACIONAL

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

63

Inversin en acciones:

Existen dos tipos de acciones: Ordinarias y Preferentes. Cuando usted tiene acciones ordinarias

de una empresa pblica, tiene derecho a votar en la eleccin de los funcionarios de la empresa y sobre

otros asuntos importantes, y puede recibir dividendos por sus acciones.

Las acciones ordinarias generalmente llevan ms riesgos que las preferentes. Por este motivo, ofrecen

mayores rendimientos y prdidas potenciales. Como accionista de acciones preferentes,

generalmente no tiene derecho al voto, sino que recibira un dividendo fijo, cuyo pago se le hara a

usted antes que a los accionistas ordinarios.

OPERACIONES EN ACCIONES

Caractersticas de los Mercados Burstiles

1) Profundidad

Deben existir un gran nmero de instrumentos en

los cuales poder invertir y diversificar los

portafolios.

2) Liquidez

Gran nmero de transacciones y dinamismo en el

mercado, es decir, siempre existe alguien que

quiere comprar y alguien que quiere vender.

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

64

OPERACIONES EN ACCIONES

Para obtener utilidades invirtiendo en acciones, existen dos estilos de estrategia

que permiten aprovechar las tendencias del mercado, tanto al alza (BULL) como a

la baja (BEAR).

TENDENCIA AL ALZA: COMPRA DE ACCIONES en posicin LONG

Consiste en comprar acciones a un determinado precio y esperar a que

suban de valor, para materializar la utilidad con su venta. Si la tendencia

esperada resultara en la direccin equivocada, el inversionista podr

mantener en su poder las acciones todo el tiempo que sea necesario hasta

que recuperen su valor, ya que las acciones son un activo que perdura en

el tiempo, a menos que la empresa quiebre.

TENDENCIA A LA BAJA: VENTA DE ACCIONES en posicin SHORT

La venta SHORT, o venta en corto, se refiere a la venta de acciones que el

inversionista no posee y que son solicitadas en prstamo a su broker, con

el compromiso de devolverlas en un plazo acordado. Como el inversionista

estar apostando a una baja del mercado, deber vender inmediatamente

las acciones obtenidas en prstamo al precio corriente de mercado, con la

esperanza de recomprarlas a un precio ms bajo para devolverlas,

marginando la diferencia a su favor. Por esta operacin, adems de la

comisin pactada por la venta y compra de acciones, el broker le cobrar

un inters pactado por el capital equivalente prestado durante el plazo que

demore en devolverlas.

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

65

MARKET

MARKET ORDER

Se denomina as a una orden de Compra (BUY) o de Venta (SELL) colocada a precio de mercado. Este

tipo de orden debe ser ejecutada al mejor precio disponible en se momento. Debe tenerse en cuenta que

el precio al cual la orden es finalmente ejecutada puede ser levemente diferente al precio visto en pantalla

al momento de colocar la orden, debido a la dinmica de los mercados. Con este tipo de orden se garantiza

su ejecucin inmediata, pero no as su precio.

LIMIT

LIMIT ORDER

Se denomina as a una orden de Compra (BUY) o de Venta (SELL) en la cual se especifica exactamente

el precio al cual se desea que sea ejecutada. Por supuesto que si el mercado permite precios ms

favorables, bienvenidos sean! A diferencia de la orden MARKET, este tipo de orden garantiza el precio

deseado, pero no su ejecucin, ya que si no hay mercado para el precio especificado, la orden no podr

realizarse.

OPERACIONES EN ACCIONES

Tipos de rdenes

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

66

OPERACIONES EN ACCIONES

Tipos de rdenes

STOP

STOP ORDER

Es un tipo de orden que ayuda a elegir de antemano el nivel de riesgo que deseas asumir. En cierto

modo, funciona como un seguro, ya que si tus acciones bajan o suben de un determinado precio, se

pueden vender o comprar automticamente, segn sea el caso.

Cundo utilizar las rdenes STOP PRICE?

1) Segn criterios de anlisis tcnico:

a) De compra: Cuando creas que un valor ha roto una resistencia,

momento a partir del cual, esperas que el valor suba con fuerza.

b) De venta: Cuando creas que un valor ha roto un soporte,

momento a partir del cual, esperas que el valor baje con fuerza.

2) Segn criterios de proteccin:

a) De ganancia: Si vas obteniendo ganancias y no quieres

perderlas, pero tampoco quieres vender por si la accin contina

subiendo, en este caso aplica un STOP PRICE de venta.

b) De capital: Tratar de minimizar las posibles prdidas, para lo cual

se fija un nivel de prdida mxima para las acciones. En este caso

aplica un STOP PRICE de venta.

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

67

STOP LIMIT ORDER:

Es una orden restringida para vender un determinado numero de acciones a un precio LIMIT

especificado, la cual se activar a partir de l, pero acompaada de la instruccin de no vender a ningn

otro precio que no sea el indicado.

Este tipo de ordenes tiene la gracia que si no hay mercado al precio LIMIT indicado, sencillamente las

acciones no se vendern, lo que es preferible. Siempre frente a situaciones de crisis , los precios caen

estrepitosamente y luego regresan al alza.

NOTA: El sistema slo admite que la colocacin de este tipo de rdenes con STOP o STOP LIMIT sea a

un precio 0.25 U$ inferior al ask price en el caso de una compra, o 0,25 U$ inferior al bid price, en el

caso de venta.

ASK PRICE: Mejor precio de Venta

BID PRICE: Mejor precio de Compra

OPERACIONES EN ACCIONES

Tipos de rdenes

STOP LIMIT

Cristian Silva Madrazo, Ingeniero Comercial; MBA Universidad de Lleida, Espaa

Tpicos de Finanzas Avanzada

68

Fin Unidades I y II

Tpicos de Finanzas Avanzadas

You might also like

- NIIFDocument2 pagesNIIFHelicalNo ratings yet

- Ejemplo de MinutaDocument5 pagesEjemplo de MinutaRolin Aliaga VarillasNo ratings yet

- Empresa INTERBANKDocument8 pagesEmpresa INTERBANKmelisa aguirreNo ratings yet

- ContabilidadyFinanzasI-Sesiones 11 y 12 PDFDocument82 pagesContabilidadyFinanzasI-Sesiones 11 y 12 PDFDeisy Ñontol MuñozNo ratings yet

- Dictamen AdversoDocument2 pagesDictamen AdversoChema MuguerzaNo ratings yet

- El Departamento de RiesgosDocument5 pagesEl Departamento de RiesgosPao EscandonNo ratings yet

- Actividad Semana 2 Analisis FinancieroDocument7 pagesActividad Semana 2 Analisis FinancieroManuel Alejandro Estrada ViloriaNo ratings yet

- Importancia Del Analisis Bursatil y Los Estados Financieros en El Mercado de ValoresDocument2 pagesImportancia Del Analisis Bursatil y Los Estados Financieros en El Mercado de ValoresAnonymous 4JGKTR0ruG0% (1)

- El Libro 2019 de Liquidez y Oportunidades 1 PDFDocument194 pagesEl Libro 2019 de Liquidez y Oportunidades 1 PDFDayana Rodriguez ValderramaNo ratings yet

- 5.10 ProyeccinfinancieraLeoncioCruzGmezDocument28 pages5.10 ProyeccinfinancieraLeoncioCruzGmezJose Omar Valero HernandezNo ratings yet

- Acta Audiencia Especial Ley 20720Document3 pagesActa Audiencia Especial Ley 20720RaúlParedesRamírezNo ratings yet

- Bancos y Grupos Financieros GuatemalaDocument25 pagesBancos y Grupos Financieros GuatemalaAnonymous ziOgWkyNo ratings yet

- Asi Perdi 10000 Euros Haciendo DayTradingDocument39 pagesAsi Perdi 10000 Euros Haciendo DayTradingAndrew WolffNo ratings yet

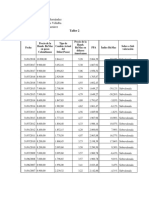

- Finanzas Internacionales Taller 2Document3 pagesFinanzas Internacionales Taller 2Dayana Camila Ovalle RamirezNo ratings yet

- Minuta - de - Constitucion - de - Sociedad - J&D Contratistas Generales S.A.CDocument5 pagesMinuta - de - Constitucion - de - Sociedad - J&D Contratistas Generales S.A.CAlicorp KASS'SNo ratings yet

- Clases de ComunicaciónDocument5 pagesClases de ComunicaciónClaudia Estrada100% (2)

- La Letra de CambioDocument17 pagesLa Letra de CambioJUANNo ratings yet

- Actividad Mercados FinancierosDocument3 pagesActividad Mercados FinancierosJOVANY CASTILLO ROJASNo ratings yet

- Nic 7. Estado de Flujos de EfectivoDocument26 pagesNic 7. Estado de Flujos de EfectivoChristian Balcázar CampoverdeNo ratings yet

- Presupuestos FinancierosDocument11 pagesPresupuestos FinancierosjoseluisdpNo ratings yet

- AforeDocument4 pagesAforeAby RiveraNo ratings yet

- Sistema de Bolsas de Valores de ArgentinaDocument5 pagesSistema de Bolsas de Valores de ArgentinaCarla GonzálezNo ratings yet

- Seminario de Casos (Maestria en Finanzas y Tributación) PDFDocument2 pagesSeminario de Casos (Maestria en Finanzas y Tributación) PDFEdgar Timoteo Chacom ToNo ratings yet

- Basilea 3Document5 pagesBasilea 3Yhoshy ZeballosNo ratings yet

- IB - Manual Modulo 1Document25 pagesIB - Manual Modulo 1AgustínNo ratings yet

- Caso Practico CristelDocument10 pagesCaso Practico CristelSadith BenaventeNo ratings yet

- CAUEDocument4 pagesCAUEMichael CastañedaNo ratings yet

- Codigo de Proc Civil y Comercial Santiago Del Estero Ley 6910Document176 pagesCodigo de Proc Civil y Comercial Santiago Del Estero Ley 6910Raul Ricardo NasifNo ratings yet

- Caso Doña MariaDocument2 pagesCaso Doña MariacamilaNo ratings yet