Professional Documents

Culture Documents

Lezioni 1-2 Finale

Uploaded by

olivierbl0 ratings0% found this document useful (0 votes)

33 views107 pagesLezioni 1-2 Finale

Copyright

© © All Rights Reserved

Available Formats

PDF, TXT or read online from Scribd

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentLezioni 1-2 Finale

Copyright:

© All Rights Reserved

Available Formats

Download as PDF, TXT or read online from Scribd

0 ratings0% found this document useful (0 votes)

33 views107 pagesLezioni 1-2 Finale

Uploaded by

olivierblLezioni 1-2 Finale

Copyright:

© All Rights Reserved

Available Formats

Download as PDF, TXT or read online from Scribd

You are on page 1of 107

Il settore pubblico italiano:

definizioni, conti, vincoli

Massimo Bordignon

Lezione 1

Indice

Cos il settore pubblico? Definizioni e saldi.

Le regole per lapprovazione del bds e I vincoli

europei

Debito pubblico e dinamica del debito

Il settore pubblico italiano: dati, numeri e

difficolt.

Riferimenti

Pi o meno: capitoli 2,4 e 6 del manuale di

Bosi

Ma nel Bosi non c tutto .. (aggiornato al

2011, materia in continuo movimento)

www.lavoce.info;

Definizioni

Come definire il settore pubblico? Due

possibilit:

(Funzionale) E pubblico ci che fa quello che

pu fare solo il pubblico (e non il privato);

(Diritti di propriet / strutturale) E pubblico

ci che appartiene al settore pubblico e non al

privato.

Amministrazioni Pubbliche

Funzioni proprie del pubblico:

Produzione di servizi NON destinati alla

vendita;

Redistribuzione del reddito.

Amministrazioni Pubbliche

Amministrazioni Pubbliche

Elementi di arbitrariet e convenzionalit; SEC, 2005-

Istat-Eurostat;

Diventato centrale perch adottato in sede Europea,

troppe differenze contabili negli altri aggregati per

consentire verifiche incrociate tra paesi;

Manipolazioni e continue revisioni..

Difficolt di riportare procedure di bilancio e vincoli

pensati per altri aggregati al concetto di AP

Amministrazioni Pubbliche

Amministrazioni pubbliche=

Amministrazioni Centrali (ministeri + enti

centrali);

Enti di previdenza (Inps, Inail..);

Amministrazioni Locali (regioni, comuni, province,

universit statali, camere di commercio..)

Per I vincoli europei , centrali i conti della PA

Amministrazioni Pubbliche

I conti annuali delle AP:

*Economici;

Non ci sono le partite finanziarie che in teoria modificano la composizione,

ma non lammontiare del patrimonio degli enti e non hanno dunque effetti

sullattivit reale;

*Consolidati;

Flussi finanziari tra gli enti componenti le AP si cancellano (e.g. trasferimenti)

*di Competenza;

Il riferimento allanno in cui la spesa impegnata o lentrata accertata,

non allanno in cui lesborso monetario ha luogo (concetto di CASSA).

Settore pubblico

Sulla base della propriet:

Settore pubblico= AP+ aziende autonome di

propriet dello Stato e altri enti pubblici (i.e.

aziende municipalizzate) anche se producono

per il mercato.

Sotto-insieme: Settore statale= solo stato

ANAS e CSDP: la prima appartiene allAP, la

seconda no;

Amministrazioni Pubbliche

SPESE

Spese correnti/ in conto capitale

Correnti

Consumi collettivi (stipendi+ acquisti beni e

servizi)

Trasferimenti alle famiglie (prestazioni sociali)

e alle imprese (contributi alla produzione)

Interessi sul debito pubblico

Conto capitale

Investimenti pubblici e trasferimenti in

c/capitale alle imprese.

Amministrazioni Pubbliche

ENTRATE

Tributarie:

imposte dirette e imposte indirette;

*Contributi sociali

-effettivi;

-figurativi;

Altre entrate

Pressione tributaria: entrate tributarie/ Pil

Pressione fiscale: entrate tributarie + contributi /PIL

Amministrazioni Pubbliche

SALDI:

Entrate correnti- spese correnti= RISPARMIO

PUBBLICO

Entrate totali-uscite totali= INDEBITAMENTO

(ACCREDITAMENTO) NETTO

Indebitamento netto-spesa per interessi=

AVANZO (DISAVANZO) PRIMARIO

Dinamiche di lungo periodo

Il processo di formazione del bilancio

L indebitamento netto delle AP ( stato) il

principale indicatore per il rispetto degli

obblighi europei;

Patto di Stabilit e Crescita (1997; 2005) 3%

PIL (e 60% per il debito);

Ma come si determinano le politiche che

conducono a questo saldo?

Regole per lapprovazione del bilancio dello

stato che in larga misura determina anche il

saldo delle AP (e.g. Patto di stabilit interna).

Il processo di formazione del bilancio

Attenzione: con la crisi economica del 2007

saltati tutti i vincoli pre-esistenti, rischio di

dissoluzione area euro, modifiche nei processi

di governance della EU e in particolare UEM;

Dal 2010 revisione di tutti i meccanismi di

governance fiscale, con perdit di sovranit

nazionale e accentramento a livello europeo

delle decisioni di bilancio;

Revisione PSC; ruolo maggiore della

Commissione sia per il braccio preventivo che

per quello correttivo (reverse majority rule);

Il processo di formazione del bilancio

Revisione PSC: vincoli sulla dinamica della spesa

e non solo sui saldi; vincoli sul debito (processo di

convergenza al 60% sul PIL in 20 anni); controlli

sul quadro macro-economico (scoreboard) con

possibilit di procedure anche per squilibri

eccessivi;

Semestre europeo; maggior coordinamento tra

paesi nella formulazione del bilancio e

trasmissione delle informazioni a livello europeo;

Two pacs, rafforzamento ulteriore del semestre

europeo, con la presentazione bilancio a Brussel;

Fiscal compact (revisione art.81 Costituzione)

Vincolanti solo per i paesi EMU.

Il processo di formazione del bilancio

Semestre europeo (dal 2011);

1) Consiglio Europeo definisce linee guida per

ogni singolo paese sulla base della analisi

della presentate dalla Commissione (febbraio

/marzo);

2) Paesi formulano Piani Nazionali di Riforma

(PNR) e Piani di stabilit e crescita (PSC), da

sottoporre entro aprile;

3) Commissione formula raccomandazioni,

discusse e approvate da ECOFIN a

giugno/luglio;

Il processo di formazione del bilancio

4) Sulla base delle raccomandazioni della

Commissione i Paesi formulano legge di Bilancio

(con Two pacs sottoposte al Consiglio Europeo

entro ottobre che pu esprimere pareri);

5) Legge di bilancio approvata entro lanno;

6) La commissione analizza i risultati e presenta

analisi al Consiglio Europeo: il processo ricomincia.

Riforma nostre procedure per adattarsi nuove

regole L. /2011

Le nostre procedure

Formulazione e approvazione del bilancio

preventivo:

-Aprile: Il governo presenta (al parlamento e in

Europa), Documento di Economia e Finanza (DEF)

(situazione a legislazione vigente e obiettivi

manovra, PNR e PSC) ;

-Giugno: governo presenta Allegato al DEF

(monitoraggio conti);

-Ottobre: governo presenta Dsl Legge di Stabilit e

Legge di Bilancio;

-Ottobre-Dicembre: Sessione di Bilancio;

Parlamento discute nelle Commissioni e in Aula;

-Dicembre: approvazione LdS e LdB e Collegati;

Le nostre procedure

Gestione del bilancio:

-dal 1 gennaio, gestione..

-Giugno successivo ; governo presenta

Assestamento del bilancio; approvazione Corte

dei conti;

-Luglio successivo; approvazione Rendiconto

Consuntivo del Bilancio dello Stato.

-Fine esercizio

Le nostre procedure

-Perch sia una legge di stabilit che una legge di

bilancio?

-Perch il vecchio articolo 81 della costituzione

NON consentiva di introdurre nuove spese e

nuove entrate con la legge di bilancio(legge

formale); dunque necessit di una legge

sostanziale che determini queste modifiche

prima di approvare il bilancio. Dal 2014 non sar

pi necessario..

Le nostre procedure

-Nel Def + nota di aggiornamento:

--Bilancio a legislazione vigente: cosa

succederebbe al bilancio dello stato in termini di

entrate e spese (e dunque saldi) in assenza di

ogni intervento;

--Obiettivi della manovra e bilancio

programmatico; quali interventi si intendono

perseguire per raggiungere gli obiettivo;

--Legge di stabilit : definizione specifica degli

interventi con quantificazioni accurate;

--Bilancio di previsione e collegati approvati dal

parlamento.

Le nostre procedure

Osservazioni:

1. Bilancio molto rigido; in larga misura

predeterminato perch spese definite da leggi

approvate precedentemente (fattore legislativo)

o perch esistono oneri inderogabili (e.g .

pagamento stipendi e interessi); spazio di azione

limitato (forse il 2-3% del bilancio)

2. Sforzi per rendere pi flessibile il bilancio;

Parlamento ora vota non su i singoli capitoli di

bilancio (circa 6000) ma su aggregati di capitoli

(unit previsionali di base, circa

175)=programmi;

Le nostre procedure

--Ci si lega anche alla riclassificazione funzionale

del BDS (iniziato nel 2008, completato con l.

196/2009, rivisto 2011) in Missioni ( 34) e

Programmi (circa 175).

-- Missioni (primo o secondo livello classificazioni

COFOG): funzioni principali e obiettivi stragegici

perseguiti con la spesa pubblica, possono essere

assegnati anche a pi ministeri.

-- Le missioni si articolano in Programmi (=unit

previsionali di base, 4 livello di COFOG) che

definiscono con maggiore precisione gli obiettivi

dellintervento pubblico, con un unico referente

amministrativo.

Classificazione per missioni e

programmi (esempio..)

Classificazione per missioni e

programmi (esempio..)

Le nostre procedure

--Poich il Parlamento vota sui singoli

programmi e c un singolo referente

amministrativo per ogni programma (direzione

ministeriale), questultimo pu (in qualche

misura) spostare risorse tra un capitolo di

bilancio allaltro allinterno dello stesso

programma, senza bisogno di modificare la

legge e dunque di un ulteriore passaggio

parlamentare.

Le nostre procedure

3. La sessione di bilancio gode di una corsia

preferenziale in Parlamento (il bilancio deve essere

approvato o il governo non legittimato a

incassare/spendere; gestione straordinaria limitata

fino a aprile);

4. Dunque, incentivo da parte del Parlamento a

inserire ogni nuova legge allinterno della Legge di

Stabilit; il carrozzone delle legge finanziaria;

5. Maggiori vincoli ora (il presidente commissione

bilancio pu eliminare dal testo emendamenti

considerati micorsettoriali (potere di stralcio)) , ma

da verificare se funziona.

Il bilancio dello stato

--Il bds previsivo MISTO; contiene sia una

formulazione in termini di CASSA che di

COMPETENZA;

--CASSA: spese effettuate o entrate riscosse nell

anno t indipendentemente dallanno in cui si

determinato lobbligo giuridico della

spesa/pagamento;

--COMPETENZA; spese impegnate o entrate

accertate nellanno t, indipendentemente dal fatto

se effettuate nellanno t;

--il BDS autorizza: indica il massimo della spesa che

lo Stato pu impegnare (Competenza) o dei

pagamenti che pu effettuare (Cassa);

Il bilancio dello Stato

--spese impegnate ma non effettuate sono

RESIDUI PASSIVI , entrate accertate ma non

incassate sono RESIDUI ATTIVI;

--I residui sono utilizzati in sede previsiva per

passare dal bilancio di Competenza a quello di

Cassa;

--a differenza che nel conto delle

amministrazioni pubbliche, nel bilancio dello

stato entrano anche le partite finanziarie,

perch sono comunque spese (o risparmi) da

sostenere.

Il bilancio dello Stato

I saldi:

Fabbisogno complessivo (di cassa) =entrate

finali-spese finali;

Entrate finali= entrate tributarie +extra

tributarie+vendita attivit finanziarie

Spese finali= spese in conto corrente e in conto

capitale+acquisto attivit finanziare;

Ricorso al mercato= fabbisogno complessivo +

rimborso presiti in scadenza;

Il bilancio dello Stato

--Per il dls il fabbisogno finanziario e il ricorso al

mercato sono i due saldi fondamentali perch

determinano la richiesta al mercato e dunque la

dinamica del debito pubblico

Cos il debito pubblico?

valore nominale di tutte le passivit lorde consolidate delle

amministrazioni pubbliche.. verso il settore privato (residenti

esteri e nazionali, banche, famiglie, imprese)

..biglietti, titoli, conti correnti postali..

E un concetto di stock, non flusso

Al 31/12

Il debito pubblico

Debito Pubblico

Il debito pubblico

Il debito pubblico

Il debito pubblico

Definizione ufficiale e che usata nei confronti

internazionali ..

Ma tuttaltro che soddisfacente..

..intanto lordo: forse dovremmo guardare al

debito pubblico al netto di tutte le attivit

finanziarie possedute dal settore pubblico

.. Secondo Bankitalia, le AP italiane possiedono tra

azioni obbligazioni e DSP circa 300 mld di attivit

finanziaria..

Il debito pubblico

* Non si usa il netto perch non esiste misura

uniforme tra paesi (uniche stime OCSE) e perch

alcune di queste risorse sono dubbie in quanto

impegate a fronte di impegni futuri (e.g. fondi

pensione..) .. E comunque il lordo che devi

rifianziare..

* Ma importante; per es. Giappone lordo: 204%

Pil, netto 112%; Italia, 130%, netto 104% (OCSE)

Il debito pubblico

-Il valore del debito in assoluto non ha

significato.. Dipende se si pu pagare.

- Tipicamente, si usa il debito/PIL, (Stock/flusso)

perch il PIL (reddito prodotto allinterno) da

unindicazione delle risorse che lo stato pu

sollevare con le imposte per ripagare il

debito..

Il debito pubblico

Il debito pubblico

2008 -1,4%

2009 -5,1%

2010 +1,3%

2011 +0,4%

2012 -2,4%

2013 -1,7%

2014 -0.2-0.4% ?(previsione DEF +0.8)

La dinamica del PIL italiano (reale)

- Qualcuno sostiene che invece si dovrebbe

usare la ricchezza privata..come misura della

sostenibilit del debito

- E la ragione gli italiani sono ricchi, anche in

una prospettiva internazionale

Il debito pubblico

La ricchezza degli italiani

La ricchezza privata (BI, 2013)

La concentrazione della ricchezza

- Ma non chiaro perch..almeno che non si

intenda che la ricchezza possa essere tassata

per finanziare il debitoma ci sono problemi

per tassare le ricchezza..

- E vero per che la gestione macroeconomica

pi difficile quando oltre ai debiti pubblici si

aggiungono debiti privati..

- La crisi del 2008 stata generata dai debiti

privati (che poi sono diventati pubblici), non

dai debiti pubblici.

La sostenibilit debito pubblico

- Supponiamo allora che sia D/Y lindicatore giusto di

sostenibilit del debito.. Esiste un rapporto D/Y tale per

cui il debito non pi sostenibile?

- Non chiaro. Molto dipende se il debito in valuta

nazionale o straniera; se nazionale, in un certo senso,

qualunque rapporto sostenibile perch uno stato pu

sempre decidere di monetizzare il debito tramite la

propria banca nazionale.

- C certo un rischio di inflazione (tanta moneta a

caccia degli stessi beni..), che pu spingere gli

investitori a chiedere tassi di interessi nominali pi

elevati; ma non di default..(il che non significa tuttavia

che lo stato non possa decidere di non restituire il

proprio debito, piuttosto che scatenare unondata

inlfazionistica..).

La sostenibilit debito pubblico

- Diverso il caso del debito in valuta straniera; qui

lo stato pu effettivamente essere costretto a

fare default sul proprio debito (Argentina);

- LEuro una valuta nazionale o straniera? Non

chiaro; grosse difficolt, dovute a costruzione

incompleta della unione (art 35 Trattato), per la

BCE a svolgere il suo ruolo di prestatore di

ultima istanza;

- Anche: anche se fosse sostenibile, un alto debito

pubblico (sul PIL) pu avere effetti negativi.

Spiazzamento investimenti privati? Dinamiche

non lineari dei tassi di interesse?

La sostenibilit debito pubblico

- Chiara correlazione negativa tra crescita e

debito nei paesi; pi alto debito meno

crescita;

- Ma cosa determina laltro? E la bassa crescita

che genera pi debito o il debito che genera

bassa crescita?

- Ampio dibattito nella letteratura (Rogoff &

Reinhard, 2012 Krugman, 2013).

- Ma da cosa dipende la dinamica D/Y?

La sostenibilit debito pubblico

(1) dD/dt= S-E +iD;

(2) d(D/Y)/dt= (dD/dt)/Y (dY/dt)D/Y

2

(3) d(D/Y)/dt=(S-E +iD)/Y (dY/dt)D/Y

2

definisci

a=(E-S)/Y avanzo primario sul PIL; d=D/Y rapporto

debito pubblico su PIL; g= (dY/dt)/Y tasso di crescita del

PIL nominale;

(4) d(D/Y)/dt=dd/dt = -a+d(i-g)

La dinamica del debito

-Versione semplificata (mancano entrate da

signoraggio);

- al momento, a=2-2.5%, d=1.35, i=2%,

g=0.5% (dovuto a crescita negativa del reddito

reale e inflazione vicina a zero)

D/PIL necessariamente destinato a crescere;

La dinamica del debito e il dilemma della

politica fiscale

Che fare?

- Si pu cercare di aumentare ulteriormente a

con politiche fiscali recessive (aumentando

imposte, tagliando spese), ma ci pu ridurre

ulteriormente la crescita del PIL;

- ed politicamente difficilmente sostenibile, in

particolare dopo anni di interventi; dal 2008-

2013, consolidamento per circa l8% del PIL

La dinamica del debito e il dilemma della

politica fiscale

Che fare?

- Aumentare g (crescita nominale) ovvia soluzione,

ma:

- La politica monetaria, dunque linflazione, non

dipende da noi ma da BCE, e comunque per

riguadagnare competitivit la crescita dei prezzi

interni deve essere inferiore a quella dei paesi

EURO;

- la crescita reale dipende in parte da politiche

nazionali, ma molto anche da politiche europee.

- In particolare, carenza di domanda aggregata, ma

per i vincoli esterni e la situazione di finanza

pubblica, lItalia non in condizione di espandere

la domanda usando politiche fiscali.

La dinamica del debito e il dilemma della

politica fiscale

- rischio di avvitamento della situazione, con

rapporto D/PIL che continua a crescere (con rischi

di improvvisi aumento del tasso di interesse (crisi di

fiducia) e rischi di default).

- Al momento, tassi di interesse molto bassi sulla

base di aspettative di intervento BCE (OMT), ma

non chiaro se giustificate (per es, pende decisione

Karlsburge), e in tutti i casi le politiche OMT

possono essere attivate sse c un MOU e il

supporto dell ESM, dove decidono (allunanimit) I

paesi.

-Difficolt di attuare politiche di quantitative easing

da parte della BCE, per vincoli legali e politici.

La dinamica del debito e il dilemma della

politica fiscale

Fiscal compact: nuove regole decise in Europa

per controllare i conti pubblici; accettate solo

da alcuni paesi europei (EMU), al di fuori delle

regole Unione, sebbene le istituzioni

comunitarie hanno un ruolo (Corte di giustizia

europea);

Non implica vincoli ulteriori rispetto a quanto

deciso con PSC rafforzato;

Ma con una differenza; richiesto di essere

inserito nella costituzione (o equivalente) dei

singoli paesi, per rafforzare credibilit

impegni.

Il nuovo art.81

Da noi, riformato con legge costituzionale 20

aprile 2012;

Nella bufera finanziaria, senza grande

discussione;

Entrato in vigore il 1/1/2014

Il nuovo art.81

Le Camere approvano ogni anno i bilanci e il

rendiconto consuntivo presentati dal Governo.

Lesercizio provvisorio del bilancio non pu

essere concesso se non per legge e per periodi

non superiori complessivamente a quattro mesi.

Con la legge di approvazione del bilancio non si

possono stabilire nuovi tributi e nuove spese.

Ogni altra legge che importi nuove o maggiori

spese deve indicare i mezzi per farvi fronte.

----Indicare??

Il vecchio art.81

Lo Stato assicura l'equilibrio tra le entrate e

le spese del proprio bilancio, tenendo conto

delle fasi avverse e delle fasi favorevoli del

ciclo economico.

Il ricorso all'indebitamento consentito solo

al fine di considerare gli effetti del ciclo

economico e, previa autorizzazione delle

Camere adottata a maggioranza assoluta dei

rispettivi componenti, al verificarsi di eventi

eccezionali.

Ogni legge che importi nuovi o maggiori oneri

provvede ai mezzi per farvi fronte.

Il nuovo art.81

Le Camere ogni anno approvano con legge il

bilancio e il rendiconto consuntivo presentati dal

Governo.

L'esercizio provvisorio del bilancio non pu

essere concesso se non per legge e per periodi

non superiori complessivamente a quattro mesi.

Il contenuto della legge di bilancio, le norme

fondamentali e i criteri volti ad assicurare

l'equilibrio tra le entrate e le spese dei bilanci e la

sostenibilit del debito del complesso delle

pubbliche amministrazioni sono stabiliti con

legge approvata a maggioranza assoluta dei

componenti di ciascuna Camera, nel rispetto dei

princpi definiti con legge costituzionale .

Il nuovo art.81

Dunque:

1. Bilancio strutturalmente in equilibrio (incluse spese

per interessi):

dD/dt= S-E +iD=0 ; E=S+iD.

2. Indebitamento dD/dt>0 possibile solo in caso di ciclo

negativo (crescita inferiore al potenziale), solo

stabilizzatori automatici. (Come si calcola il potenziale?

Regole europee; problema di ciclicit del potenziale..)

3. Indebitamento NON consentito neppure per finanziare

spese per investimento;

Il nuovo art.81

4. Ogni legge che introduce nuove spese

provvede ai mezzi per farvi fronte .. Si intende

che associata a ogni nuova spesa ci deve essere

una nuova entrata, non consentito il

finanziamento con debito

..ma che vuol dire in pratica?

LEGGE 24 dicembre 2012, n. 243 in attuazione

dellart. 81, legge rinforzata in quanto votata da

2/3 del parlamento (e dunque NON modificabile

con legge ordinaria)

Il nuovo art.81

---Di fatto, la l.243 si limita a tradurre nellordinamento

italiano le regole europee di coordinamento delle

politiche economiche (a cui peraltro avevamo gi

aderito). La l.243 definisce:

--Equilibrio di bilancio= obiettivo di medio termine

definito a livello europeo;

--Obiettivo di medio termine (per lItalia) = saldo di

bilancio strutturale uguale a zero;

--Saldo di bilancio strutturale= il saldo che si avrebbe

depurando la finanza pubblica dagli effetti del ciclo (che

se negativo implica entrate inferiori e dunque un deficit).

Legge attuativa l.243/20012

-- gli scostamenti rispetto a tale obiettivo

comportano lattivazione di meccanismi

correttivi (art. 8), ma solo se sono significativi ai

sensi delle regole europee;

-- gli eventi eccezionali, devono essere

individuati in coerenza con lordinamento

dellUnione europea e le relative misure

possono essere adottate solo previo parere della

Commissione europea (art. 6, commi 2-3);

Legge 243

--In pratica, tramite lart.81 e la l.243 si sono

costituzionalizzate a livello nazionale le regole

europee di coordinamento sul bilancio, rendendole

pi cogenti, come richiesto dal fiscal compact;

--La gestione del bilancio viene contrattata a

livello europeo, con la determinazione da parte

della Commissione di un obiettivo di medio

termine e tramite le procedure e i controlli gi

ricordati (semestre europeo+ six e 2 pacs);

--Lobiettivo prevede un bilancio strutturale in

pareggio (pi, se non fosse sufficiente, altri

interventi per garantire ulteriori obiettivi, quale la

riduzione strutturale del rapporto D/Y).

Art.81 e l.243 =Fiscal compact

Sensato?

Per un paese come lItalia ridurre il debito priorit. Ma

In un equilibrio di lungo periodo, FC, implica d=D/Y =0.

A che serve il debito pubblico?

- Stabilizzazione (equilibrio bilancio strutturale);

- Investimenti;

- Redistribuzione intergenerazionale;

- Fornire strumento risk free per stabilizzare i mercati.

Fiscal compact

- Pi dovuto alle dinamiche politiche in seno alla

UEM che a ragioni economiche;

- Il FC riprende quanto deciso dalla Germania (per

se stessa) con riforma costituzionale nel 2009;

- Esteso agli altri paesi EURO per il terrore dei paesi

del nord Europa di doversi far carico dei debiti dei

paesi del sud e come contropartita dellESM e

della politica monetaria pi accomodante;

- Ma politiche subottimali, soprattutto in una

situazioni di crisi e se adottata simultaneamente

da paesi legati da intensi scambi commerciali.

Il nuovo art.81

La struttura della spesa pubblica in Italia.

Massimo Bordignon

Lezione 2

Da dove vengono i ns problemi..

I problemi di finanza pubblica italiana non

sono principalmente problemi di finanza

pubblica, ma di mancata crescita.

La finanza pubblica non si aggiustata alla

ridotta crescita del prodotto e non diventata

supporto, ma rimasta impedimento, alla

crescita.

Lalto tasso del prelievo e la sua inefficienza ha

fatto il resto.

La mancata crescita..

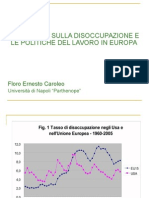

Fig. 5 Tasso medio annuo di crescita del PIL pro-capite:

paesi dellEurozona (1999-2010)

E purtroppo non finita

La mancata crescita II

Lorigine della mancata crescita viene da

lontano, probabilmente dagli anni 70, quando

si esaurito il modello di crescita del

dopoguerra (ricostruzione e bassi salari).

Negli anni 80 la crescita rimasta elevata ma

a prezzo di squilibri crescenti, accumulo di

debito pubblico e cicli di inflazione-

svalutazione.

La mancata crescita III

Ma se fossimo solo riusciti a crescere come gli

altri negli anni 00, avremmo gi risolto una

buona parte dei ns problemi (i.e. il Belgio);

A parit di spesa il ns. debito pubblico su PIL

sarebbe di circa 30 punti inferiore..

Il debito pubblico (in % del PIL)

1982 1990 1995 1997 2005 2010

Belgio

99,3 124,7 129,9 122,3 92,1 96,8

Danimarca

60,0 57,7 72,5 65,2 37,1 43,6

Francia

25,3 34,9 55,5 59,3 66,4 81,7

Germania

38,7 43,5 55,6 59,7 68,0 83,2

Grecia

37,3 89,0 97,0 96,6 100,0 142,8

Irlanda

83,1 92,4 82,1 64,3 27,6 96,2

Italia

64,7 97,2 121,5 118,1 105,8 119,1

Olanda

54,2 75,6 76,1 68,2 51,8 62,7

Portogallo

48,4 63,7 61,0 56,1 63,6 93,0

U.K.

53,9 35,0 50,8 49,8 42,2 80,0

Spagna

25,6 43,5 63,3 66,1 43,0 60,1

Svezia

56,8 42,1 72,2 71,0 50,8 39,8

Area Euro

42,3 58,0 72,7 73,8 70,0 85,4

Canada

69,2 94,7 101,6 96,3 71,6 84,2

USA

49,8 67,2 70,6 67,3 61,4 93,6

La mancata crescita III

Anche perch lentrata nellEuro, con la

convergenza dei nostri tassi di interesse a

quelli medi europei, ci ha consentito un forte

risparmio della spesa per interessi e una

riduzione del costo del capitale..(Il dividendo

di Maastricht..)

Unoccasione sprecata..

Spesa di interessi sul PIL

La spesa pubblica

Il ns problema non che spendiamo troppo,

rispetto agli altri

Tolti gli interessi sul debito pubblico, in realt

spendiamo di meno..

Spesa pubblica totale in % del PIL

Paesi

1965 1991 2000 2005 2008 2010

Austria

36,6 52,9 52,2 50,0 48,9 50,6

Belgio

35,0 53,4 49,1 52,0 50,1 53,0

Danimarca

31,8 56,5 53,6 52,6 51,9 58,0

Finlandia

30,3 56,7 48,3 50,0 49,3 54,8

Francia

37,6 50,6 51,6 53,3 52,8 56,2

Germania

35,3 46,1 45,1 46,8 43,8 46,6

Grecia

22,0 41,8 46,6 43,8 49,6 49,6

Irlanda

36,0 44,5 31,3 34,0 42,8 67,0

Italia

32,8 54,0 46,1 48,1 48,9 50,6

Olanda

34,7 54,9 44,2 44,8 46,0 51,3

Portogallo

18,1 43,4 41,1 45,8 44,6 50,7

U.K

33,5 43,2 36,8 44,1 47,5 51,0

Spagna

19,5 44,3 39,1 38,4 41,3 45,0

Svezia

33,5 61,4 55,1 53,6 51,7 52,7

Canada

27,8 52,3 41,1 39,3 39,7

USA

25,6 37,8 34,2 36,6 39,0

Area Euro

33,1 49,3 46,2 47,3 46,9 50,4

Area OECD

26,9 41,2 38,9 40,6 41,5

Spesa pubblica primaria in % del PIL

Paesi

1965 1991 2000 2005 2008 2010

Austria

36,6 50,1 48,5 47,3 46,6 50,3

Belgio

35,0 43,1 42,5 47,8 46,3 49,6

Danimarca

31,8 51,8 50,0 50,7 50,5 56,3

Finlandia

30,3 58,8 45,5 48,5 47,9 53,7

Francia

37,6 48,2 48,7 50,7 50,0 53,7

Germania

35,3 44,1 42,0 44,0 41,1 44,2

Grecia

22,0 33,4 39,3 39,3 44,8 44,0

Irlanda

36,0 38,1 29,3 32,9 41,4 63,8

Italia

32,8 43,1 39,8 43,5 43,7 46,1

Olanda

34,7 50,6 40,5 42,4 43,8 49,3

Portogallo

18,1 35,3 38,2 43,3 41,6 47,7

U.K

33,5 40,9 34,0 42,0 45,2 48,0

Spagna

19,5 41,3 35,9 36,7 39,7 43,0

Svezia

33,5 60,6 51,6 52,0 50,0 52,0

Canada

27,8 47,0 38,0 38,3 39,5

USA

25,6 34,2 31,7 34,7 37,1

Area Euro

33,1 45,1 42,3 44,3 43,9 47,6

Area OECD

26,9 38,0 36,4 38,8 39,7

La spesa pubblica

Ma spendiamo male..

Con una struttura distorta di spesa

Troppo su pensioni, poco sul welfare di

sostegno al reddito

Relativamente poco su istruzione e su altri

beni pubblici

Quasi in linea su sanit

Spesa pubblica per pensioni (in % del PIL)

Paesi 1980 2000 2007

Austria 12,1 12,3 12,3

Belgio 11,2 8,9 8,9

Danimarca 11,0 5,3 5,6

Finlandia 8,2 7,7 8,3

Francia 10,2 11,8 12,5

Germania 12,1 11,2 10,7

Grecia 6,1 10,7 11,9

Italia 9,2 13,6 14,1

Norvegia 11,2 4,8 4,7

Olanda 8,1 5,0 4,7

Portogallo 5,1 7,9 10,8

Regno Unito 6,1 5,3 5,4

Spagna 7,2 8,6 8,0

Svezia 11,2 7,2 7,2

Canada 2,2 4,3 4,2

USA 7,0 5,9 6,0

Area OECD 8,0 6,9 7,0

Spesa pubblica per la sanit (in % del PIL)

Paesi 1980 1990 2000 2007

Austria 5,0 6,1 7,5 6,8

Belgio 5,0 5,7 6,1 7,3

Danimarca 5,1 6,9 6,8 6,5

Finlandia 5,0 6,2 5,1 6,1

Francia 5,1 6,4 8,0 7,5

Germania 6,1 6,3 8,2 7,8

Grecia 3,1 3,5 4,7 5,9

Italia 5,1 6,1 5,8 6,6

Olanda 4,1 5,4 5,0 6,0

Portogallo 3,1 3,8 6,4 6,6

Regno Unito 4,1 5,0 5,8 6,8

Spagna 4,0 5,1 5,2 6,1

Svezia 8,0 7,4 7,0 6,6

Canada 5,0 6,6 6,2 7,0

USA 3,1 4,7 5,8 7,2

Area OECD 4,1 5,1 5,6 5,8

Spesa pubblica per istruzione (% del PIL)

Paesi 1995 2000 2006

Austria 6,2 5,6 5,4

Danimarca 7,3 8,3 8,0

Finlandia 6,8 6,0 6,1

Francia 6,3 6,0 5,6

Germania 4,6 4,4 4,4

Italia 4,7 4,5 4,7

Norvegia 7,9 5,9 6,6

Olanda 5,1 5,0 5,5

Portogallo 5,1 5,4 5,3

Regno Unito 5,0 4,3 5,5

Spagna 4,7 4,3 4,3

Svezia 7,2 7,2 6,8

Canada 6,2 5,1 5,1

USA 4,7 4,9 5,5

Gli impiegati pubblici

Non neanche vero che abbiamo troppi

impiegati pubblici..

1970 1980 1990 2000 2010

Belgio 17,4 23,0 23,9 21,8 22,4

Danimarca 19,9 31,6 32,5 32,5 33,3

Finlandia 16,5 23,3 27,2 28,7 29,7

Francia 20,6 22,5 25,3 24,6 24,5

Italia 16,7 20,0 21,8 20,9 19,3

Olanda 12,9 15,7 15,4 12,5 12,9

Portogallo 9,8 15,1 19,4 20,0 18,7

Spagna 6,4 11,6 15,7 16,0 18,0

Svezia 23,7 34,4 34,8 32,1 32,6

U.K. 26,8 30,2 24,9 20,5 22,6

Norvegia 21,5 27,9 32,2 33,0 34,1

Canada 25,5 25,6 24,5 22,6 24,8

Giappone 11,9 12,3 10,5 10,1 9,2

USA 17,4 17,7 16,6 15,6 17,0

Occupazione nel settore pubblico

(in % dei lavoratori dipendenti)

Gli impiegati pubblici

Ma sono male distribuiti sul territorio, circa

1/3 su ogni area nonostante la differenza di

popolazione e di attivit economica

Abitanti: Nord 27, 7 milioni, Centro 12 milioni

Sud e Isole 20,7.

La spesa per pensioni

Lelevata spesa per pensioni, frutto di sistemi

eccessivamente generosi sia per livello che per et

consentita di pensionamento, ha spiazzato altre

forme di welfare pi moderne e pi efficienti per la

crescita

Ha spiazzato altra spesa pubblica produttiva..

E un problema serio visto linvecchiamento della

popolazione..

Ha creato problemi di equit: in Italia i poveri non

sono i pensionati.. Ma le famiglie numerose

monoreddito

Le pensioni italiane (2010; Giarda 2011)

Pensioni anzianit e vecchiaia 2009

I divari economici

Un altro problema rappresentato dai divari

economici tra il Centro-Nord e il Sud del Paese

Da trentanni il divario sostanzialmente

stabile ( perfino in crescita a causa della

crisi..)

Tassi di occupazione, livelli di reddito sono

enormemente diversi tra aree del Paese

Background: il divario territoriale (ISTAT, 2007)

96

Regioni a S.O. Popolazione

Popolazione per et

(%)

Area

(km

2

)

PIL

(euro pro

capite)

Incidenza di

povert

relativa (%)

Tasso di

occupazione

0-14 >65

Piemonte 4.377 12,4 22,5 25339 28.563 6,6 65,8

Lombardia 9.594 13,7 19,6 23861 33.419 4,8 66,8

Veneto 4.803 13,9 19,3 10391 30.244 3,3 65,8

Liguria 1.609 11,2 26,7 5421 26.821 9,5 63,8

Emilia Romagna 4.250 12,6 22,6 22124 32.130 6,2 70,3

Toscana 3.658 12,2 23,2 22997 28.415 4 64,8

Umbria 879 12,5 23,2 8456 24.486 7,3 64,6

Marche 1.545 13,1 22,5 9694 26.499 6,3 64,8

Lazio 5.527 13,8 19,3 17207 30.302 7,9 59,7

Abruzzo 1.317 13,2 21,3 10798 21.629 13,3 57,8

Molise 321 13,1 22,0 4438 19.868 13,6 53,6

Campania 5.801 17,2 15,5 13595 16.866 21,3 43,7

Puglia 4.073 15,5 17,6 19362 17.091 20,2 46,7

Basilicata 591 14,2 20,0 9992 18.677 26,3 49,6

Calabria 2.003 15,0 18,4 15080 16.880 22,9 44,9

Italia 59.375 14,0 19,9 26.020 11,1 58,65

I divari

Ci impone un forte impegno redistributivo del

settore pubblico tra territori

La spesa per i principali servizi (merit goods) in

termini pro-capite pi o meno uniforme sui

territori (per es sanit, istruzione, giustizia..)

anche se alcuni servizi sono offerti dagli enti

locali;

Le entrate, in quanto dipendenti dallattivit

economica sono molto diverse sul territorio

(residui fiscali).

Quali sono i livelli di governo

Amministrazioni Pubbliche

Lo Stato (il governo centrale)

I governi locali: Regioni,

Comuni, Province

Istituti di previdenza

15 Regioni SO, 5 (6) Regioni a SS, 8100 comuni,

107 province.

Che cosa fanno: spesa totale per livelli di governo e

funzione 2006

Gen. Gover. Cen. State Loc. Gov. Social Sec. F.

General public services 100 49 51 0

Defence 100 100 0 0

Public order and safety 100 87 13 0

Economic Affairs 100 54 46 0

Environmental protection 100 16 84 0

Housing and community amenities 100 10 91 0

Health 100 1 99 0

Recreation, culture and religion 100 35 65 0

Education 100 73 27 0

Social Protection 100 2 4 94

La spesa eguagliata tramite i trasferimenti, ma

non la qualit dei servizi

Esempio: Sanit

Nel contesto internazionale, la sanit italiana

abbastanza efficiente sia in termini di spesa su Pil

e procapite che in termini di risultati..

100

Spesa pubblica e privata

La performance del SSN

WHO Report 2000

Sanit: qualit percepit dei servizi

<= 70

<= 58

<= 46

<= 34

<= 22

No dati

Min = 10

Persone molto soddisfatte assist.medica osped. M+F

2006

ITALIA

39.14

Sanit: indici di inappropriatezza nelle cure

<= 60

<= 52

<= 44

<= 36

<= 28

No dati

Min = 20

%parti cesarei

2005

ITALIA

38.32

Regional divide: giustizia

Giustizia civile

Fonte: Banca dItalia (2011); durata media in giorni

Regional divide: istruzione

Istruzione

Fonte: Banca dItalia (2011).

Regional divide: rac. diff. rifiuti

Servizi locali: Raccolta rifiuti

Fonte: Banca dItalia (2011).

You might also like

- Programma Di Governo Fe - 2018-2020 - 0Document11 pagesProgramma Di Governo Fe - 2018-2020 - 0olivierblNo ratings yet

- Attività Rir-Seveso 3 v3Document148 pagesAttività Rir-Seveso 3 v3olivierblNo ratings yet

- UNCEMDocument5 pagesUNCEMolivierblNo ratings yet

- Calendario VenatorioDocument87 pagesCalendario VenatorioolivierblNo ratings yet

- Allegato Piano Di RazionalizzazioneDocument16 pagesAllegato Piano Di RazionalizzazioneolivierblNo ratings yet

- Patto Trasporto Pubblico LocaleDocument31 pagesPatto Trasporto Pubblico LocaleolivierblNo ratings yet

- L Bassanini IVDocument15 pagesL Bassanini IVolivierblNo ratings yet

- LR Er 2009 13Document3 pagesLR Er 2009 13olivierblNo ratings yet

- Economia e Politica Del Lavoro Presentazione ModenaDocument24 pagesEconomia e Politica Del Lavoro Presentazione ModenaolivierblNo ratings yet

- 2009 04 09 Compilatio Misura Del Plagio ItaliaDocument20 pages2009 04 09 Compilatio Misura Del Plagio ItaliaolivierblNo ratings yet

- Norme Di Prevenzione IncendiDocument6 pagesNorme Di Prevenzione IncendiolivierblNo ratings yet

- Bologna, L'assessore Priolo - Controlli..Document2 pagesBologna, L'assessore Priolo - Controlli..olivierblNo ratings yet

- 1 Evoluzione Del Pensiero SociologicoDocument17 pages1 Evoluzione Del Pensiero SociologicoolivierblNo ratings yet

- Manuale Di Sopravvivenza Per Padri ImperfettiDocument20 pagesManuale Di Sopravvivenza Per Padri ImperfettiolivierblNo ratings yet

- 03 15 CorricolareDocument84 pages03 15 CorricolareolivierblNo ratings yet

- 00 Definizioni Di Politica SocialeDocument17 pages00 Definizioni Di Politica SocialeolivierblNo ratings yet

- La Pulizia Profession Ale Delle Camere D'albergoDocument66 pagesLa Pulizia Profession Ale Delle Camere D'albergoSporting Residence AsiagoNo ratings yet

- Contratto Di InserimentoDocument117 pagesContratto Di InserimentoolivierblNo ratings yet

- Formazione UniversitariaDocument44 pagesFormazione UniversitariaolivierblNo ratings yet

- Studiare Con La PNLDocument71 pagesStudiare Con La PNLcinofilo1100% (3)

- IrpefDocument14 pagesIrpefolivierblNo ratings yet

- Mercato Del LavoroDocument13 pagesMercato Del LavoroolivierblNo ratings yet

- Previdenza ComplementareDocument13 pagesPrevidenza ComplementareolivierblNo ratings yet

- Howlett RameshDocument69 pagesHowlett RamesholivierblNo ratings yet

- Istat Multiscopo 2006 PDFDocument42 pagesIstat Multiscopo 2006 PDFolivierblNo ratings yet

- PicaDocument2 pagesPicaolivierblNo ratings yet

- 9312 - Diritto Sindacale PACI LEZIONE 4 - 2014Document51 pages9312 - Diritto Sindacale PACI LEZIONE 4 - 2014olivierblNo ratings yet

- Micro MercatoDocument156 pagesMicro MercatoolivierblNo ratings yet

- Politiche Concorrenza (AED)Document22 pagesPolitiche Concorrenza (AED)olivierblNo ratings yet

- Laboratorio Di Fisica 1 BaldiniDocument252 pagesLaboratorio Di Fisica 1 BaldiniSimon KankaNo ratings yet

- A ZacintoDocument2 pagesA ZacintoPasquale VinoNo ratings yet

- Fiabe RandageDocument32 pagesFiabe Randageesmerildo100% (1)

- EGITTO TERRA DEL MISTERO III - Narravano DicevanoDocument19 pagesEGITTO TERRA DEL MISTERO III - Narravano DicevanoGovinda ChiesaNo ratings yet

- Silesio AngeloDocument5 pagesSilesio AngelodiventamariaNo ratings yet

- Monsters & Co PDFDocument8 pagesMonsters & Co PDFloryNo ratings yet

- Schema Positio 2020Document41 pagesSchema Positio 2020Manju PereiraNo ratings yet

- (Opuscoli Marxisti 16) Mario Tronti - Sull'autonomia Del Politico (1977, Feltrinelli) PDFDocument95 pages(Opuscoli Marxisti 16) Mario Tronti - Sull'autonomia Del Politico (1977, Feltrinelli) PDFAugusto DolfoNo ratings yet

- ComedevoscrivereDocument476 pagesComedevoscrivereaaaaaaaaaaaana100% (1)