You might also like

- Horario General FreinetDocument1 pageHorario General FreinetCENTRO DE EDUCACION FORMATIVA FREINETNo ratings yet

- Horario 3 EneDocument1 pageHorario 3 EneCENTRO DE EDUCACION FORMATIVA FREINETNo ratings yet

- Matematicas IDocument208 pagesMatematicas ICENTRO DE EDUCACION FORMATIVA FREINETNo ratings yet

- Ind.420 Administración Del MantenimientoDocument2 pagesInd.420 Administración Del MantenimientoCENTRO DE EDUCACION FORMATIVA FREINETNo ratings yet

- Tronco ComunDocument1 pageTronco ComunCENTRO DE EDUCACION FORMATIVA FREINETNo ratings yet

- Formato Guia de LecturaDocument4 pagesFormato Guia de LecturaCENTRO DE EDUCACION FORMATIVA FREINET100% (2)

- 101-Teoria Del ConocimientoDocument2 pages101-Teoria Del ConocimientoCENTRO DE EDUCACION FORMATIVA FREINETNo ratings yet

- Ind.421 Taller de LiderazgoDocument2 pagesInd.421 Taller de LiderazgoCENTRO DE EDUCACION FORMATIVA FREINETNo ratings yet

- Temario Freinet 1 MetrologiaDocument2 pagesTemario Freinet 1 MetrologiaCENTRO DE EDUCACION FORMATIVA FREINETNo ratings yet

- Ind.424 Seminario de Investigación IDocument2 pagesInd.424 Seminario de Investigación ICENTRO DE EDUCACION FORMATIVA FREINETNo ratings yet

- Horario Lic. AdminDocument1 pageHorario Lic. AdminCENTRO DE EDUCACION FORMATIVA FREINETNo ratings yet

- 208 Contabilidad IDocument3 pages208 Contabilidad ICENTRO DE EDUCACION FORMATIVA FREINETNo ratings yet

- Ejercicios de SecuenciaciónDocument3 pagesEjercicios de SecuenciaciónCENTRO DE EDUCACION FORMATIVA FREINETNo ratings yet

- Bachillerato TodosDocument1 pageBachillerato TodosCENTRO DE EDUCACION FORMATIVA FREINETNo ratings yet

- Horario Ingenieria IndustrialDocument1 pageHorario Ingenieria IndustrialCENTRO DE EDUCACION FORMATIVA FREINETNo ratings yet

- B-20 Sept-Teoria HumanistaDocument22 pagesB-20 Sept-Teoria HumanistaCENTRO DE EDUCACION FORMATIVA FREINETNo ratings yet

- Temario Freinet 1 MetrologiaDocument2 pagesTemario Freinet 1 MetrologiaCENTRO DE EDUCACION FORMATIVA FREINETNo ratings yet

- Tema 4 Estrategias de Promocion2Document54 pagesTema 4 Estrategias de Promocion2CENTRO DE EDUCACION FORMATIVA FREINETNo ratings yet

- Teoría HumanistaDocument6 pagesTeoría HumanistabelacordovaNo ratings yet

- B - Def MarketingDocument10 pagesB - Def MarketingCENTRO DE EDUCACION FORMATIVA FREINETNo ratings yet

- Ejercicios de Balanceo de LíneasDocument1 pageEjercicios de Balanceo de LíneasCENTRO DE EDUCACION FORMATIVA FREINETNo ratings yet

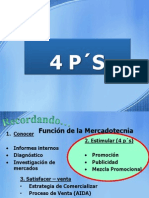

- 5c. El MERCADO 4 Ps Función MKT 2. Estimular DemandaDocument49 pages5c. El MERCADO 4 Ps Función MKT 2. Estimular DemandaReynaldo Jose Alvarado RamosNo ratings yet

- 420-Contabilidad de Costos PDFDocument3 pages420-Contabilidad de Costos PDFCENTRO DE EDUCACION FORMATIVA FREINETNo ratings yet

- B-20 Sept-Teorias-Administrativas-Y-OrganizacionalesDocument29 pagesB-20 Sept-Teorias-Administrativas-Y-OrganizacionalesCENTRO DE EDUCACION FORMATIVA FREINETNo ratings yet

- B-Teorias AdministrativasDocument25 pagesB-Teorias AdministrativasCENTRO DE EDUCACION FORMATIVA FREINETNo ratings yet

- Clase 7 AleDocument1 pageClase 7 AleCENTRO DE EDUCACION FORMATIVA FREINETNo ratings yet

- B-Resumen Teorias-AdministrativasDocument9 pagesB-Resumen Teorias-AdministrativasCENTRO DE EDUCACION FORMATIVA FREINETNo ratings yet

- Clase 6 AleDocument1 pageClase 6 AleCENTRO DE EDUCACION FORMATIVA FREINETNo ratings yet

- Clase 5 AleDocument1 pageClase 5 AleCENTRO DE EDUCACION FORMATIVA FREINETNo ratings yet

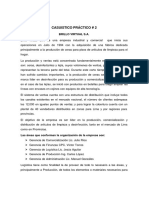

- Casuistico Prctico 2Document8 pagesCasuistico Prctico 2taniaNo ratings yet

- Relación Costo-Vol - ProblemasDocument7 pagesRelación Costo-Vol - ProblemasAshley TorresNo ratings yet

- Ingresos y Gastos HuancayoDocument8 pagesIngresos y Gastos HuancayoAlmendraNo ratings yet

- Acuerdo #005 de 2017 Plan Operativo Anual de Inversión 2018 ProgramadoDocument3 pagesAcuerdo #005 de 2017 Plan Operativo Anual de Inversión 2018 ProgramadoAnonymous KM5Pvk3GyaNo ratings yet

- Estimacion Del Valor EconomicoDocument7 pagesEstimacion Del Valor Economicoricardo navarreteNo ratings yet

- Examen Parcial 7aDocument14 pagesExamen Parcial 7aMacarenaPadillaMendoza100% (1)

- 8) Plantilla de Presupuesto de EventosDocument8 pages8) Plantilla de Presupuesto de EventosMauricio AlejandroNo ratings yet

- Costos basados en actividades para una mejor toma de decisionesDocument58 pagesCostos basados en actividades para una mejor toma de decisionesLuis Francisco Quispe VillafuerteNo ratings yet

- Metodologia de Elaboracion Del PresupuestoDocument7 pagesMetodologia de Elaboracion Del PresupuestoRafael QuesadaNo ratings yet

- Cómo Calcular El Coste Unitario - Cuida Tu DineroDocument3 pagesCómo Calcular El Coste Unitario - Cuida Tu Dinerosantiago montañez florezNo ratings yet

- Sistema de Costos Por Ordenes de ProduccionDocument10 pagesSistema de Costos Por Ordenes de ProduccionAdanLizarragaNo ratings yet

- Tarea Financiera 2Document16 pagesTarea Financiera 2Fernando RomeroNo ratings yet

- IV Estudio Del Mercado de Edificaciones Urbanas en La Provincia de Arequipa (Resumen CAPECO)Document3 pagesIV Estudio Del Mercado de Edificaciones Urbanas en La Provincia de Arequipa (Resumen CAPECO)LuisPajuelo0% (2)

- Mobilis S.A de C.VDocument3 pagesMobilis S.A de C.VErasmo Pizarro Ramírez100% (1)

- Trabajo Tema Distribución (GSC)Document5 pagesTrabajo Tema Distribución (GSC)lopez_cuberoNo ratings yet

- Formatos Directiva Ejecucion Obras Administracion DirectaDocument43 pagesFormatos Directiva Ejecucion Obras Administracion DirectaAnonymous 5TQwjmhhNo ratings yet

- Taller Gastos Operacionales y No OperacionalesDocument18 pagesTaller Gastos Operacionales y No OperacionalesJayarid LOVERA DIAZNo ratings yet

- Elaboración de Los Estados Financieros A Partir de Razones Financieras DadasDocument1 pageElaboración de Los Estados Financieros A Partir de Razones Financieras DadasEUSEBIO MONTES PAUDANo ratings yet

- Definición de RentabilidadDocument4 pagesDefinición de RentabilidadCDIH777No ratings yet

- Evidencia 1 MFDocument7 pagesEvidencia 1 MFadriana chairezNo ratings yet

- Industrias Soboce SDocument21 pagesIndustrias Soboce SGomez ZandyNo ratings yet

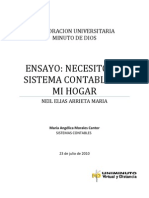

- Sistema contable hogarDocument4 pagesSistema contable hogarNeil Elías Arrieta MaríaNo ratings yet

- Caso Practico Presupuesto de VentasDocument6 pagesCaso Practico Presupuesto de VentasSamuel ramon cajaNo ratings yet

- Microeconomia Bolo 1Document4 pagesMicroeconomia Bolo 1Thomas Freddy100% (2)

- Conta 1Document7 pagesConta 1Meneses AbelardoNo ratings yet

- Actividad 4 Matriz MEFIDocument3 pagesActividad 4 Matriz MEFIandresNo ratings yet

- Fundamentos de Economia AdelantoDocument10 pagesFundamentos de Economia AdelantocesarNo ratings yet

- Resoluciones de Multas y Orden de PagoDocument10 pagesResoluciones de Multas y Orden de PagoSaidyth Amasifuen PinchiNo ratings yet

- Libreto COLORISADocument8 pagesLibreto COLORISAJhon Jairo QuinchoaNo ratings yet

- Presentaciòn Clase 6Document17 pagesPresentaciòn Clase 6GabrielNo ratings yet