Professional Documents

Culture Documents

2009 Trabajo de Grado Estudio de Las Perspecivas Alternativas de Investigacion Contable en Los Grupos de Investigacion Reconocidos Por Scienti 72 Pag 2009

Uploaded by

Michael Ariel Cardenas0 ratings0% found this document useful (0 votes)

23 views72 pagesEpistemologia contable, teoria contable

Copyright

© © All Rights Reserved

Available Formats

PDF, TXT or read online from Scribd

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentEpistemologia contable, teoria contable

Copyright:

© All Rights Reserved

Available Formats

Download as PDF, TXT or read online from Scribd

0 ratings0% found this document useful (0 votes)

23 views72 pages2009 Trabajo de Grado Estudio de Las Perspecivas Alternativas de Investigacion Contable en Los Grupos de Investigacion Reconocidos Por Scienti 72 Pag 2009

Uploaded by

Michael Ariel CardenasEpistemologia contable, teoria contable

Copyright:

© All Rights Reserved

Available Formats

Download as PDF, TXT or read online from Scribd

You are on page 1of 72

CARTA DE AUTORIZACIN DE LOS AUTORES PARA LA CONSULTA, LA REPRODUCCIN

PARCIAL O TOTAL, Y PUBLICACIN ELECTRNICA DEL TEXTO COMPLETO.

Bogot, D.C., 10 de septiembre de 2009

Marque con una X

Tesis doctoral Trabajo de Grado

Seores

BIBLIOTECA GENERAL

Cuidad

Estimados Seores:

Los suscritos

Mnica Jimenez Coral, con C.C. No1.022.327.821 autor(es) del trabajo de grado titulado Estudio

de las Perspectivas Alternativas de Investigacin Contable en los Grupos de Investigacin

Reconocidos por SCIENTI convocatoria 2008 presentado y aprobado en el ao 2009 como requisito

para optar al ttulo de Contador Pblico; autorizo (amos) a la Biblioteca General de la

Universidad Javeriana para que con fines acadmicos, muestre al mundo la produccin intelectual

de la Universidad Javeriana, a travs de la visibilidad de su contenido de la siguiente manera:

Los usuarios puedan consultar el contenido de este trabajo de grado en Biblos, en los sitios

web que administra la Universidad, en Bases de Datos, en otros Catlogos y en otros sitios

web, Redes y Sistemas de Informacin nacionales e internacionales Open Access y en las

redes de informacin del pas y del exterior, con las cuales tenga convenio la Universidad

Javeriana.

Permita la consulta, la reproduccin, a los usuarios interesados en el contenido de este

trabajo, para todos los usos que tengan finalidad acadmica, ya sea en formato CD-ROM o

digital desde Internet, Intranet, etc., y en general para cualquier formato conocido o por

conocer.

Contino conservando los correspondientes derechos sin modificacin o restriccin alguna;

puesto que de acuerdo con la legislacin colombiana aplicable, el presente es un acuerdo

jurdico que en ningn caso conlleva la enajenacin del derecho de autor y sus conexos.

De conformidad con lo establecido en el artculo 30 de la Ley 23 de 1982 y el artculo 11 de la

Decisin Andina 351 de 1993, Los derechos morales sobre el trabajo son propiedad de los

autores, los cuales son irrenunciables, imprescriptibles, inembargables e inalienables.

Firma, nombre completo y documento de identificacin del estudiante

Mnica Jimenez Coral

CC 1.022.327.821

NOTA IMPORTANTE: El autor y o autores certifican que conocen las derivadas jurdicas que se

generan en aplicacin de los principios del derecho de autor.

C. C. FACULTAD Ciencias Econmicas y Administrativas PROGRAMA ACADMICO Contadura

Pblica

FORMULARIO DE LA DESCRIPCIN DE LA TESIS DOCTORAL O DEL

TRABAJO DE GRADO

TTULO COMPLETO DE LA TESIS DOCTORAL O TRABAJO DE GRADO: Estudio de las

Perspectivas Alternativas de Investigacin Contable en los Grupos de Investigacin Reconocidos

por SCIENTI convocatoria 2008

AUTOR O AUTORES

Apellidos Completos Nombres Completos

Jimenez Coral Mnica

DIRECTOR (ES) TESIS DOCTORAL O DEL TRABAJO DE GRADO

Apellidos Completos Nombres Completos

Rueda Delgado

Bejarano Rodrguez

Gabriel

Dennis Fabin

ASESOR (ES) O CODIRECTOR

TRABAJO PARA OPTAR AL TTULO DE: Contador Pblico

FACULTAD: Ciencias Econmicas y Administrativas

PROGRAMA: Carrera x Licenciatura ___ Especializacin ____ Maestra ____ Doctorado ____

NOMBRE DEL PROGRAMA: Contadura Pblica

NOMBRES Y APELLIDOS DEL DIRECTOR DEL PROGRAMA: Marcos Ancisar Valderrama Prieto

CIUDAD: BOGOTA AO DE PRESENTACIN DEL TRABAJO DE GRADO: 2009

NMERO DE PGINAS Setenta (70) paginas

TIPO DE ILUSTRACIONES:

- Ilustraciones

- Mapas

- Retratos

- Tablas, grficos y diagramas (X)

- Planos

- Lminas

- Fotografas

SOFTWARE requerido y/o especializado para la lectura del documento Adobe Reader

DESCRIPTORES O PALABRAS CLAVES EN ESPAOL E INGLS: Son los trminos

que definen los temas que identifican el contenido. (En caso de duda para designar estos

descriptores, se recomienda consultar con la Unidad de Procesos Tcnicos de la

Biblioteca General en el correo biblioteca@javeriana.edu.co, donde se les orientar).

ESPAOL INGLS

___________________________________ _______________________________________

___________________________________ _______________________________________

___________________________________ _______________________________________

___________________________________ _______________________________________

___________________________________ _______________________________________

RESUMEN DEL CONTENIDO EN ESPAOL E INGLS: (Mximo 250 palabras - 1530

caracteres):

El presente trabajo de grado pretende identificar de manera general en cual o cuales

perspectiva alternativa de investigacin contable se estn enfocando los grupos de

investigacin contable reconocidos en el Sistema Nacional de Ciencia, Tecnologa e

Innovacin (ScienTI) de Colciencias en la convocatoria 2008.

En el primer captulo se describir de forma general las caractersticas principales de las

perspectivas alternativas de investigacin contable reconocidas acadmicamente. Para

ello se realizar una clara definicin de los enfoques subjetivista y objetivista, al igual que

los principios ontolgicos (realismo e idealismo), epistemolgicos (positivismo y

normativo) y metodolgicos (cuantitativos y cualitativos), con el fin de correlacionarlos con

cada una de las perspectivas alternativas de investigacin contable.

En un segundo captulo, se presentarn todos los aspectos relacionados con la

caracterizacin de los grupos de investigacin en ciencias contables reconocidos por el

Sistema Nacional de Ciencia, Tecnologa e Innovacin ScienTI, estableciendo cul fue el

procedimiento que se sigui para seleccionar los grupos de investigacin en ciencias

contables de las bases de datos de Colciencias (GrupLac y CvLac), teniendo en cuenta

que esta es una primera aproximacin de grupos de investigacin que estn relacionados

directamente con el programa de Contadura pblica segn sus nombre productos o

proyectos. Asimismo se describirn los parmetros utilizados para la clasificacin de la

informacin recopilada y los criterios de diligenciamiento de la base de datos construida,

adems se presentar una explicacin de los indicadores obtenidos de la interpretacin

de la informacin y los resultados pertinentes.

Por ltimo en un tercer captulo se expondr la influencia de las perspectivas

contemporneas de investigacin contable en la investigacin realizada por los grupos de

investigacin reconocidos por ScienTI, con miras a determinar qu tipo de perspectiva

contable especfica predomina en la realidad y describir el por qu de su prevaleca en la

investigacin colombiana.

1

ESTUDIO DE LAS PERSPECTIVAS ALTERNATIVAS DE INVESTIGACIN

CONTABLE EN LOS GRUPOS DE INVESTIGACION RECONOCIDOS POR SCIENTI

- CONVOCATORIA 2008

MNICA JIMENEZ CORAL

PONTIFICIA UNIVERSIDAD JAVERIANA

FACULTAD DE CIENCIAS ECONMICAS, ADMINISTRATIVAS Y CONTABLES

DEPARTAMENTO DE CIENCIAS CONTABLES

CARRERA DE CONTADURA PBLICA

BOGOT, D.C.

2009

2

ESTUDIO DE LAS PERSPECTIVAS ALTERNATIVAS DE INVESTIGACIN

CONTABLE EN LOS GRUPOS DE INVESTIGACION RECONOCIDOS POR SCIENTI

CONVOCATORIA 2008

MNICA JIMENEZ CORAL

TRABAJO DE GRADO para optar al ttulo de

CONTADOR PBLICO

Directores

GABRIEL RUEDA DELGADO

DENNIS FABIAN BEJARANO

Departamento de Ciencias Contables

PONTIFICIA UNIVERSIDAD JAVERIANA

FACULTAD DE CIENCIAS ECONMICAS, ADMINISTRATIVAS Y CONTABLES

DEPARTAMENTO DE CIENCIAS CONTABLES

CARRERA DE CONTADURA PBLICA

BOGOT, D.C.

2009

3

Tabla de contenido

Introduccin .................................................................................................................................. 4

Objetivos ....................................................................................................................................... 5

Captulo I Marco conceptual ......................................................................................................... 6

1.1 Investigacin contable ........................................................................................................ 6

1.1.1 Tipos de Investigacin Contable ............................................................................ 7

1.2 Naturaleza ciencias sociales ................................................................................................ 7

1.2.1 Una mirada a la investigacin desde lo objetivo y lo subjetivo ......................... 7

1.2.2 Supuestos Ontolgicos............................................................................................ 9

1.2.3 Una aproximacin desde lo metodolgico ......................................................... 10

1.2.4 Una aproximacin desde lo epistemolgico ...................................................... 13

1.2.5 Una aproximacin desde lo ontolgico ............................................................... 15

1.3 Las principales corrientes de investigacin contables. .................................................................... 16

1.3.1 Investigacin Funcionalista ................................................................................... 17

1.3.2 Investigacin Interpretativa: .................................................................................. 20

1.3.3 Investigacin Crtica:.............................................................................................. 22

1.3.4 Sntesis de las Corrientes de Investigacin Contable ...................................... 25

Captulo II Caracterizacin de los grupos de Investigacin en Ciencias Contables reconocidos

por el Sistema Nacional de Ciencia, Tecnologa e Innovacin ScienTI ....................................... 28

2.1 Procedimiento de seleccin de los grupos de investigacin en Ciencias Contables: ........... 28

2.2 Parmetros de clasificacin de la informacin ..................................................................... 30

2.3 Definicin de indicadores...................................................................................................... 36

2.3.1 Clasificacin de proyectos de los grupos en las perspectivas ........................ 36

Captulo III Interpretacin de resultados .................................................................................... 38

3.1 Resultados obtenidos ............................................................................................................ 38

3.2 Anlisis y conclusiones ......................................................................................................... 40

Bibliografa .................................................................................................................................. 45

Anexo 1 Listado de grupos de investigacin contable reconocidos en la convocatoria del 2008

.................................................................................................................................................... 46

Anexo 2 Descripcin de indicadores .......................................................................................... 49

Anexo 3 Clasificacin de los proyectos en las tradiciones de investigacin contable ................ 57

4

Introduccin

El presente trabajo de grado pretende identificar de manera general en cual o

cuales perspectiva alternativa de investigacin contable se estn enfocando los

grupos de investigacin contable reconocidos en el Sistema Nacional de

Ciencia, Tecnologa e Innovacin (ScienTI) de Colciencias en la convocatoria

2008.

En el primer captulo se describir de forma general las caractersticas

principales de las perspectivas alternativas de investigacin contable

reconocidas acadmicamente. Para ello se realizar una clara definicin de los

enfoques subjetivista y objetivista, al igual que los principios ontolgicos

(realismo e idealismo), epistemolgicos (positivismo y normativo) y

metodolgicos (cuantitativos y cualitativos), con el fin de correlacionarlos con

cada una de las perspectivas alternativas de investigacin contable.

En un segundo captulo, se presentarn todos los aspectos relacionados con la

caracterizacin de los grupos de investigacin en ciencias contables

reconocidos por el Sistema Nacional de Ciencia, Tecnologa e Innovacin

ScienTI, estableciendo cul fue el procedimiento que se sigui para seleccionar

los grupos de investigacin en ciencias contables de las bases de datos de

Colciencias (GrupLac y CvLac), teniendo en cuenta que esta es una primera

aproximacin de grupos de investigacin que estn relacionados directamente

con el programa de Contadura pblica segn sus nombre productos o

proyectos.

Asimismo se describirn los parmetros utilizados para la clasificacin de la

informacin recopilada y los criterios de diligenciamiento de la base de datos

construida, adems se presentar una explicacin de los indicadores obtenidos

de la interpretacin de la informacin y los resultados pertinentes.

Por ltimo en un tercer captulo se expondr la influencia de las perspectivas

contemporneas de investigacin contable en la investigacin realizada por los

grupos de investigacin reconocidos por ScienTI, con miras a determinar qu

tipo de perspectiva contable especfica predomina en la realidad y describir el

por qu de su prevalencia en la investigacin colombiana.

5

Objetivos

Objetivo General:

Determinar, los tipos de investigacin predominantes que realizan los grupos

de investigacin contables formalmente registrados y/o ante el Sistema

Nacional de Ciencia, Tecnologa e Innovacin (ScienTI) de Colciencias.

Objetivos especficos:

* A partir de los fundamentos tericos de las denominadas perspectivas

contemporneas de investigacin predominante, interpretativa y crtica,

identificar las variables que permiten una diferenciacin entre ellas.

* Caracterizar a partir de las variables del punto anterior una muestra

determinada de los grupos de investigacin en el rea contable reconocidos

por el ScienTI a partir de los resultados obtenidos de la ltima convocatoria

nacional 2008.

* Interpretar los resultados obtenidos de la caracterizacin de la muestra de

grupos de investigacin en el rea contable con base en los fundamentos

tericos establecidos en el primer numeral, con el fin de poder determinar

qu tipos de investigacin predominan en la investigacin contable.

6

Captulo I Marco conceptual

Presentacin

El marco terico sobre el cual se fundamenta el presente documento, se

estructura en tres apartados. En una primera instancia se realiza una definicin

de Qu es investigacin contable? , y con posterioridad se describen los

principios epistemolgicos, ontolgicos y metodolgicos que caracterizan a las

perspectivas alternativas de investigacin en contabilidad. Finalmente se

establecen las caractersticas principales de las diferentes corrientes de

investigacin (funcionalista, interpretativa y critica) con el fin de utilizarlas como

fundamentos tericos al momento de realizar las conclusiones del ltimo

captulo.

1.1 Investigacin contable

la investigacin contable es entendida como un proceso de fundamentacin

cognoscitiva, que permite acceder al espacio en el cual, se alcanza el avance

del saber fundamental, como producto del pensamiento, la reflexin, sobre el

funcionamiento del dispositivo contable, que debe darse desde una perspectiva

sociolgica para que la contabilidad perpetu nuevas formas de interaccin

social, basadas en la argumentacin racional. (Santos, 2003)

As mismo la investigacin contable puede considerarse como la actividad

productora de alternativas generales y soluciones particulares acerca del

campo de la disciplina de la contabilidad y del ejerci de los que piensan o

aplican los elementos conceptuales y procedimentales de la profesin.

(Rivera, sf)

Al abordar procesos de investigacin sobre conocimiento contable, debe

distinguirse dos mbitos bien definidos: el campo disciplinal, esto es el de la

Contabilidad como sabes estratgico, del campo profesional es decir, el de la

Contadura Pblica, como prctica social con fundamento en otras ciencias

(Santos, 2003)

La investigacin disciplinal: la investigacin desde este punto de vista es

concebida como el proceso a travs el cual se genera nuevo conocimiento a

partir de una crtica permanente sobre los fundamentos de la prctica

tradicional (si estos existen) o si no, abocarnos en la construccin para

despus comenzar a reestructurar la prctica, a partir de dicha

fundamentacin. Como una forma de desarrollo de la capacidad de

pensamiento del ser humano sobre su entorno y su hacer cotidiano.

7

La investigacin profesional: este tipo de investigacin va referida a los

procesos de regulacin contable desde el mbito jurdico se enmarcan en los

procesos de adaptacin, copia y trasplante de una visin reduccionista y

emprica de esta forma de conocimiento.

La investigacin formativa: Investigacin que nace en el seno de la academia,

con el fin de hacer parte del proceso formativo de un estudiante de contadura

pblica.

Segn (Santos, 2003), los objetivos de la Investigacin Contable son:

* Revisar la validez y confiabilidad de la teora contable, as como el

comportamiento de los fenmenos que generan informacin financiera. La

investigacin contable pretende establecer, revisar, ratificar o rectificar las

diferentes proposiciones que conforman la teora contable, es decir los

principios, reglas , criterios, postulados, normas, pronunciamiento, mtodos ,

tcnicas e instrumentos que rigen el estudio y ejercicio de la Contadura.

* Estudiar los fenmenos bio-psico-sociales del Contador y de las personas

que se desenvuelven en su mbito. Estudiar al Contador y a quienes rodean

como unidades bio-psico-sociales

Es importante precisar que la investigacin es una salida para el desarrollo de

la profesin contable, pues el propsito de la investigacin contable es formar

profesionales eficientes, actualizados, creativos y sobre todo capaces de

enfrentar los diferentes cambios econmicos, sociales, educativos, tributarios

etc., lgicamente sin olvidar nuestra profesin y nuestra tica profesional.

1.1.1 Tipos de Investigacin Contable

Es necesario abordar y conocer este tema de los diferentes tipos de

investigacin debido a que para poder formular un proyecto de investigacin, el

investigador debe poder aclara que tipo de investigacin pretende realizar y a

partir de ello definir la manera como espera lograrlo, es decir, disear los

aspectos metodolgicos, en esta medida los diferentes tipos de investigacin

son (Larrinaga, 1999)

* Funcionalista

* Interpretativa

* Critica

1.2 Naturaleza ciencias sociales

1.2.1 Una mirada a la investigacin desde lo objetivo y lo subjetivo

8

Para poder entender con ms claridad las caractersticas de las diferentes

perspectivas alternativas de investigacin contable es necesario primero

hablar sobre la naturaleza de las ciencias sociales en las que confluyen dos

miradas trascendentales en la construccin de conocimiento. Estas dos

dimensiones importantes son la subjetiva y la objetiva.

Las palabras objetivo y subjetivo son trminos filosficos cargados de una

pesada herencia de usos contradictorios y de discusiones interminables y

nunca concluyentes.

El extremo subjetivista se caracteriza porque la realidad social se entiende que

existe nicamente como un producto del entendimiento individual, que ha

creado conceptos y etiquetas que le ayudan a interpretar la realidad y a

negociarla con sus pares (ontologa nominalista). De este modo el

conocimiento cientfico solo se puede adquirir de forma personal, adquiriendo

en primer lugar el conocimiento del sujeto bajo investigacin (epistemologa

interpretativa). Por otro lado, el subjetivismo tiene una concepcin voluntarista

a partir de la cual se entiende que el individuo es potencialmente autnomo y

tiene una voluntad libre, por lo que es capaz de crear y recrear su propio

entorno. Finalmente, si el conocimiento nicamente se puede adquirir a travs

de la experiencia individual, los mtodos de investigacin ms adecuados

sern aquellos que permitan al investigador penetrar en los mundos interiores

de los individuos, ya que el principal inters de la investigacin reside en

conocer la forma en que el individuo crea, modifica e interpreta el mundo donde

se encuentra (metodologa cualitativa) (Larrinaga, 1999)

De otro lado el extremo objetivista el cual entiende que lo social y sus

estructuras tienen una realidad concreta y emprica que es independiente,

anterior y externa al conocimiento que de ellas tiene el individuo (ontologa

realista). Por ello, su conocimiento se puede adquirir mediante la observacin

parcial e interpretar de forma fraccionada (epistemologa positivista). Las

experiencias de los individuos estn completamente determinadas y

restringidas por el entorno social que les rodea y no tiene otra posibilidad que

comportarse de una forma mecnica. Consecuentemente, en este extremo se

aplican mtodos de las ciencias naturales a la localizacin, explicacin y

prediccin de los modelos y regularidades sociales (metodologa cuantitativa)

(Larrinaga, 1999)

Este dualismo metodolgico, se expresa en la polaridad que emerge de la

divisin: objetividad-subjetividad y explicacin-comprensin. Las primeras estn

arraigadas en las posturas que vienen de los enfoques positivistas y las

segundas que tienen como matriz analtica o como fundamento filosfico a la

hermenutica. La diferencia entre una u otra postura se encuentra situada en

los presupuestos ontolgicos y epistemolgicos, que cada cual maneja con

referencia a la relacin lgica sujeto-objeto. Jerarquizar una de ellas, determina

serias implicaciones para todo proceso de investigacin: Si el proceso del

conocer se centraliza en el objeto, se estara hablando de una observacin

controlada, cuantitativa y particular; si por el contrario, la jerarquizacin se

9

traslada al sujeto, el proceso cognoscitivo estara mediado por la comprensin

sensorial, el anlisis cualitativo y la observacin controlada. Es por esto que la

distincin entre lo objetivo y lo subjetivo se hace problemtico, ya que dentro de

la dualidad de la estructura hay elementos tanto subjetivos como objetivos.

Teniendo en cuenta estas dos dimensiones vemos que la caracterizacin de

ambos extremos se realiza mediante una serie de presuposiciones sobre

ontologa, epistemologa, naturaleza humana y metodologa. La siguiente

grfica, adaptada de Larrinaga (2009) permite mostrar las principales

diferencias entre las dos posturas.

Naturaleza ciencias sociales: dimensin subjetiva-objetiva (Larrinaga,

1999)

Fuente: adaptado de Burrel y Morgan, 1979

Una vez definidas las dimensiones subjetiva y objetiva es importante definir

los principios ontolgicos, metodolgicos y epistemolgicos que se pueden

utilizar en las diferentes perspectivas. Ya que los supuestos que haga el

investigador con respecto a la naturaleza de la realidad del fenmeno

(ontologa) afectar la forma de alcanzar el conocimiento sobre el fenmeno

(epistemologa) y esto, a su vez, afecta al proceso mediante el que se puede

realizar la investigacin (metodologa). En consecuencia, la eleccin de una

metodologa de investigacin apropiada no se puede hacer aislada de una

consideracin de los supuestos ontolgicos y epistemolgicos que sostiene la

investigacin en cuestin.

1.2.2 Supuestos Ontolgicos

Los supuestos ontolgicos pueden clasificarse de ms objetivos a menos

objetivos. Para tal fin, me apoyo en la descripcin de los supuestos ontolgicos

derivados de la propuesta metodolgica presentada por (Ryan, 2004)

* La realidad como estructura concreta: Se parte del estudio de hechos de

cuya observacin y anlisis, se desprenderan leyes generales. la realidad del

mundo se da por hecha y est caracterizada por hechos, en el caso contable

10

corresponde como por ejemplo a los denominados Principios de Contabilidad

Generalmente Aceptados.

* La realidad como un proceso concreto: La realidad subsiste dentro de las

relaciones generales que describen cambios en las cosas. Esto en lo contable

significa que la investigacin ya no se determina por sistemas cerrados sino

abiertos, donde se estudia la realidad a travs de principios contables,

dndole mayor espectro de estudio al investigador contable, pero sin romper

el vnculo de la realidad observable.

* La realidad como campo de informacin contextual: Donde el ser humano

est continuamente procesando informacin, aprendiendo y adaptndose a su

entorno. En trminos contables significa evaluar, por ejemplo, la reaccin o

comportamiento de los usuarios ante determinada informacin, es decir, el

efecto que ella produce en el entorno.

* La realidad como discurso simblico: La realidad no es un conjunto de

reglas, si no que est incluida en los significados y las normas creadas por las

experiencias individuales de hechos y situaciones y luego compartidas a

travs de la interaccin social. En lo contable ello significa investigar sobre el

papel de la disciplina, en las estructuras organizaciones y la generacin de

prcticas sociales y de comportamiento en las empresas.

* La realidad como una construccin social: Los individuos reaccionan ante

cambios en la sociedad y buscan establecer que est pasando. En lo contable

ellos significa, revisar las mltiples realidades que los individuos perciben

frente a la informacin y tratar de comprender su sentido.

* La realidad como una proyeccin de la imaginacin humana: Es subjetivista

extrema, la realidad existe solo en la conciencia individual, es decir en la

imaginacin humana. En este sentido implica el estudio y la investigacin de

aquello que los preparadores y usuarios de la contabilidad imaginen.

1.2.3 Una aproximacin desde lo metodolgico

Por otra parte es posible afirmar que la contabilidad est dentro de las ciencias

aplicadas ya que busca usos prcticos del conocimiento cientfico llevando a

cabo las aplicaciones a travs de la tecnologa. En el rea de las ciencias

sociales existen diferentes mtodos de investigacin alternativos para llevar a

cabo una investigacin emprica. Es posible el uso conjunto de ms de un

mtodo de investigacin, combinando metodologa cuantitativa y cualitativa

para incrementar la fiabilidad de los estudios realizados. La eleccin de uno u

otro mtodo depender, entre otras variables, de las caractersticas y la

naturaleza de la investigacin. El trmino metodologa designa el modo de

realizar la investigacin, la forma en que enfocamos los problemas, diferentes

supuestos, intereses y propsitos llevan a elegir una u otra metodologa.

11

Para evaluar qu tipo de metodologa debe emplearse en una investigacin

debemos conocer primero cules son las caractersticas de cada una de ellas y

bajo qu condiciones es ms adecuada la utilizacin de una, otra o la de

ambas conjuntamente. Con este propsito procedo en seguida a exponer las

principales diferencias existentes entre ambos tipos de metodologa.

La metodologa cuantitativa y la metodologa cualitativa tendran distintos

objetivos y presuposiciones epistemolgicas. La metodologa cuantitativa se

basa en el positivismo, segn el cual existe una verdad objetivo en torno a las

organizaciones que se revela a travs del mtodo cientfico. Las ideas

positivistas han pasado de considerar que la base del verdadero conocimiento

estaba en la experiencia personal a, un positivismo lgico en el que se resalta

la importancia de la comprobacin cientfica y del empleo de la lgica formal.

En otras palabras, el positivismo y su consecuente uso en la metodologa

cuantitativa aceptan el empirismo como una materia de exigencia lgica.

(Moya, 2005)

Respecto a las presuposiciones epistemolgicas, cabe sealar que la

metodologa cuantitativa es ms adecuada cuando esta busca conocer los

hechos reales tal y como se dan objetivamente, tratando de sealar sus

caractersticas comunes con otros hechos semejantes, sus orgenes o causas y

sus consecuencias. Si el investigador pretende descubrir las uniformidades

existentes entre los procesos estudiados y para ello utiliza los nmeros, tablas

y test estadsticos, el estilo de investigacin a utilizar ser el cuantitativo. Por el

contrario, cuando la investigacin se centra en el estudio de fenmenos

sociales en el propio entorno en el que ocurren y se pretende conocer cmo se

crea la estructura bsica de la experiencia y para ello se usa fundamentalmente

el lenguaje ser ms adecuada la utilizacin de la metodologa cualitativa.

Otro aspecto diferenciador es la existencia o no de un cuerpo terico previo

suficientemente fundamentado; la metodologa cuantitativa necesita de la

existencia de un cuerpo terico claramente definido que permita analizar y

medir los conceptos de un modo concreto. Por lo tanto es ms apropiada para

la verificacin y/o el contraste de hiptesis fundamentadas en el conocimiento

terico existente que para construir o avanzar en la formacin de una teora

todava en fase de desarrollo. Si dicho cuerpo terico no est suficientemente

desarrollado y esto impide la propuesta de conceptos claramente definidos o

los detalles de medida de los mismos no alcanzan la precisin y la validez

necesaria, ser conveniente proceder a una profundizacin previa en la

naturaleza del problema a analizar en busca de un avance en la teora que de

pie a la elaboracin posterior de dichos detalles. (Moya, 2005)

En estos casos, la metodologa cualitativa es normalmente ms apropiada. Con

ella, la teora nos sirve como un marco de referencia que nos orienta, pero que

podemos modificar, dado que se va formulando al tiempo que se contrasta

experimentalmente. Permite adems analizar conceptos que son difcilmente

separables de su contexto y cuyos efectos individuales cruzados son difciles

de controlar.

12

Respecto al mtodo bsico, la investigacin cuantitativa utiliza habitualmente

muestras obtenidas de forma aleatoria. Para que este tipo de investigaciones

puedan ser consideradas fiables y vlidas se debe disponer de una muestra

que sea representativa de la poblacin que est siendo analizada, de modo

que sus resultados coincidan en un alto grado con los que se obtendran del

anlisis de toda la poblacin (con un error admitido), y que adems garantice la

fiabilidad de los datos, es decir, que los resultados obtenidos seran los mismos

si se repitiera la investigacin con la misma muestra u otra igualmente

representativa. Para ello, es necesario que la muestra tenga un determinado

tamao que permita garantizar estas condiciones. Cuando no es posible

conocer la poblacin o el universo existente en la realidad, no se conoce la

distribucin probabilstica del fenmeno estudiado o cuando es difcil acceder a

muestras suficientemente representativas, la investigacin cualitativa puede ser

muy til, en tanto que se centra, normalmente, en el estudio de uno o unos

pocos individuos o situaciones. En estos casos, ser ms difcil generalizar los

resultados de la investigacin, pero sta nos permitir profundizar ms en el

entendimiento de los aspectos estudiados. (Moya, 2005)

Las principales diferencias entre la investigacin cualitativa y cuantitativa

radican en los tres aspectos fundamentales expuestos por (Moya, 2005) que

son los siguientes:

* Distincin entre la comprensin y la explicacin como propsito del proceso

de indagacin: el objetivo de la investigacin cualitativa es la comprensin,

centrando la indagacin en los hechos; mientras que la investigacin

cuantitativa fundamentar su bsqueda en las causas, persiguiendo el control

y la explicacin. La investigacin cuantitativa requiere la existencia de un

conocimiento previo que de origen a los conceptos que van a ser analizados y

la posibilidad de separar o descontextualizar dichos conceptos de otros

aspectos que puedan influir sobre ellos. En cambio, la investigacin cualitativa

adopta una perspectiva holstica que tiene en cuenta el contexto en el que se

encuentra el concepto estudiado, y en la que las entidades sociales son

consideradas como un todo, y analizadas en su propio contexto sin separar

los efectos que tienen sobre ellas las caractersticas del entorno en el que se

encuentran.

* Distincin entre el papel personal e impersonal que puede adoptar el

investigador: Los investigadores sociales, realizan estudios o trabajos de

carcter global que suponen la delimitacin del problema, la formulacin de

hiptesis, la recogida de datos hasta la verificacin o refutacin de las

hiptesis, y la presentacin de las conclusiones con la aportacin de

resultados. El investigador cualitativo no se limita a observar, sino que

interpreta y analiza los hechos teniendo en cuenta la influencia del entorno

social en el que se encuentran y su descripcin debe ser, al menos,

consistente con la perspectiva de los participantes en dicho contexto social.

En la investigacin cualitativa el investigador adopta un papel personal desde

el comienzo de la investigacin, interpretando los sucesos y acontecimientos

13

desde el inicio de la investigacin; mientras que en la investigacin

cuantitativa el investigador debe ser neutral, estar libre de valores, para

mantener una posicin de observador externo y proceder a la interpretacin

de los datos una vez que stos han sido recogidos y analizados

estadsticamente.

* Distincin entre el conocimiento descubierto y la construccin del

conocimiento: la investigacin cualitativa est orientada a descubrir, captar y

comprender una teora, y la cuantitativa est ms orientada a contrastar,

comprobar y demostrar la existencia de una teora previamente formulada.

Los mtodos cuantitativos son ms apropiados para la verificacin, mientras

que los mtodos cualitativos son ms adecuados para la generacin de la

teora. En la investigacin cualitativa el investigador construye o trata de

completar el conocimiento, mientras que en la cuantitativa el investigador

contrasta un conocimiento existente de un modo que sea considerado fiable y

representativo, es decir, cuyos resultados puedan ser generalizados.

1.2.4 Una aproximacin desde lo epistemolgico

Los principios epistemolgicos que segn la divisin y dualismos que hemos

hablado anteriormente se puede encontrar los principios positivistas y los

interpretativos o normativos los cuales se describirn a continuacin:

El positivismo se caracteriza por que sostiene que la verdadera creencia se

basa en lo que se percibe, cuando llega a una estructura cientfica de la mente

buscando las causas de los fenmenos con la razn a travs de la

experimentacin, la observacin y la experiencia para descubrir las leyes

cientficas que regulan sus relaciones. Busca respuesta al por qu suceden las

cosas. La razn es considerada como la nica fuente de conocimiento de la

realidad y sta se expresa en el conocimiento cientfico. Con la razn y las

ciencias es posible el progreso indefinido de la sociedad pero, para que se

produzca, debe existir el orden social. Para ello es necesario evitar todo tipo de

conflictos sociales.

El positivismo afirma que en la realidad existe un orden nico que tiende al

progreso indefinido de la sociedad. Todo lo que ocurre responde a ese orden

natural que hay que descubrir, conocer y aceptar. As, el ser humano no es el

constructor de la realidad social, propone una suerte de inmovilismo social, de

orden social descartando la problematizacin. En la teora del conocimiento

positivista, el conocimiento ya est dado, elaborado y terminado no

permitindose la problematizacin; por ello niega la intervencin del sujeto en

su construccin. Va de lo simple a lo complejo. La base positivista persigue

conseguir un individuo inflexible, de mentalidad cerrada, individualista y a-

crtico. No permite la formulacin de explicaciones que requieran un examen

crtico y generalizaciones fundamentadas en juicios crticos.

14

El positivismo en contabilidad hace referencia a la observacin de los hechos

econmicos de manera objetiva, donde se visualiza la contabilidad como es; no

admite como vlidos otros conocimientos, sino los que proceden de la

experiencia, rechazando de esta manera toda concepcin absolutista e

idealista. El hecho, es la nica realidad cientfica. Los positivistas renuncian a lo

que es vano conocer y buscan los hechos y las leyes de los fenmenos y no

las causas ni los principios de los mismos, dejando que la imaginacin sea

subordinada por la observacin. Es por eso que logran esas leyes y las poseen

con tal precisin y certeza que permiten, explicar y predecir las manifestaciones

que se desarrollan en la disciplina contable. (Giraldo, 2008)

El enfoque positivista no admite los juicios de valor, ya que estos no garantizan

la verificabilidad en la realidad, mientras, que el limitarse a describir hechos

perceptibles y verificarlos, en el entorno certifica su credibilidad. Con esto se

busca construir una ciencia asptica libre de cualquier posicin prescriptiva. En

el instante de relatar la cotidianidad de un ente econmico se debe reflejar lo

que es y no lo que debe ser. Lo que significa dejar de lado los juicios de valor.

Anlogamente el enfoque positivista es de carcter inductivo y presenta las

siguientes caractersticas (Tua, 1991):

* Intenta explicar y justificar las prcticas ms comunes o habituales,

compilndolas, comparndolas y, por lo general, tratando de inducir desde

ellas los principios o fundamentos bsicos en los que se sustentan.

* Busca estudiar las prcticas contables sin formular hiptesis previas.

* Busca partir de un colectivo de casos para llegar a una conclusin con

carcter de ley o principio general. Compara con la realidad (experiencia o

razn)

* Es una aproximacin a travs de la cual se parte de observaciones

particulares para llegar a un supuesto general.

De otro lado tenemos el normativismo, derivado de la postura hermenutica,

que muestra la imposibilidad de presentar comportamientos regulares sin

criterios previos y que supone la incorporacin de elementos mnimos a sus

enunciados para buscar explicar lo que debe ser la realidad de acuerdo a una

lgica formal desarrollada a partir de implicaciones a priori.

Igualmente el enfoque normativo es de carcter deductivo y presenta las

siguientes caractersticas (Tua, 1991):

* La utilizacin del mtodo deductivo, con enfoques preferentemente

normativos, en la formalizacin de nuestra disciplina o, al menos, en la

obtencin de reglas para la prctica.

* La bsqueda de esta verdad se apoya en conceptos particularmente

econmicos de valor, renta y riqueza, construyendo por lo general importantes

teoras valorativas que con frecuencia se apartan de los criterios tradicionales

basados en el coste histrico.

15

* La utilizacin del concepto de verdad, por encima del de utilidad, con lo que

se produce la bsqueda de una verdad contable nica, es decir, de la mejor

medicin y representacin posible de la situacin patrimonial y del beneficio,

independientemente de quien recibe la informacin, sin apenas considerar,

por tanto, la posible incidencia en los sistemas contables de un conjunto

dispar de objetivos, originados por la existencia de diferentes tipos de

usuarios.

El enfoque normativo deductivo busca, en consecuencia, una verdad nica ms

que la determinacin de cul puede ser la verdad ms til, que se plasma en

prescripciones normativas que, bajo la influencia de conceptos econmicos

racionalmente construidos tratan de establecer lo que debe ser, busca la

verdad sin importar quien la recibe o porque, concibiendo la realidad

econmica separada e independiente de quin la registra.

1.2.5 Una aproximacin desde lo ontolgico

Las caractersticas del realismo e idealismo que son expresiones usadas para

describir la ontologa de lo que sabemos, la ontologa es el estudio de la

existencia y en este contexto se ocupa de lo que discernimos como real, la

realidad es un concepto difcil, pero tiene que ver con la construccin de

existencia de objetos. Teniendo en cuenta esto se dice que los realistas

sostienen que la realidad subsiste dentro de los objetos y las idealistas que

sostiene que existe dentro de la mente del sujeto. (Ryan, 2004)

El realismo habla que las realidades que son objeto del conocimiento humano

existen en s mismas independientemente de las personas y del sujeto que

trate de conocerlas. Igualmente El realismo est vinculado con la distincin que

se realiza entre sujeto y objeto. Lo que esta all afuera (el objeto) esta

presumiblemente reparado de aquel que puede conocer (el sujeto) y el

conocimiento se produce cuando un sujeto representa correctamente y

descubre esta realidad objetiva. Por causa de esta distincin entre objeto y

sujeto los individuos son tomados como personas pasivas descritas

objetivamente, pues las personas no pueden construir su realidad ya que el

objeto no es simultneamente el sujeto. (Larrinaga, 1999)

El realismo representa la visin de sentido comn que, cuando describimos

algo, esa cosa tiene una realidad que es independiente de nuestra percepcin

de ella, es decir una realidad de mente independiente, que impacta sobre

nuestros sentidos y forma nuestras percepciones. Los realistas sostienen que

la realidad subsiste dentro de los objetivos de la percepcin y que construimos

la realidad con nuestro comportamiento a medida que hacemos conjunciones

entre eventos diferentes. La creencia de causalidad y las leyes de

comportamiento en general son inducidas o inferidas de la observacin de la

conjuncin repetida de eventos. De mismo modo para el realismo emprico la

16

forma de determinar la verdad es compara lo que se considera evidencia

emprica para llegar a la verdad por correspondencia (Ryan, 2004)

El idealismo habla que las realidades objeto de conocimiento pueden o no

existir en s mismas, lo importante, en cuento a objeto de conocimiento, es la

reconstruccin mental que, a nivel de simbolismos socioculturales compartidos

selectivamente hacen de dichas realidades los miembros de una sociedad

determinada y en un momento histrico determinado. (Giraldo, 2008)

Los idealistas hablan que las cualidades que percibimos, tales como un color o

una textura, son representaciones mentales de datos sensoriales y son estas

representaciones mentales las que forman la realidad de lo que

experimentamos. El conocimiento, por tanto, esta mentalmente construido y la

verdad o falsedad de las declaraciones se comprueba, no en trminos de su

correspondencia con la realidad sino en trminos de su coherencia con las

dems creencias de la persona o con las creencias de otros. Esto conduce a la

nocin de que el conocimiento y, sobre todo, la realidad, pueden construirse

socialmente (Ryan, 2004)

Anlogamente vemos que se presentan un problema central en el realismo que

hace referencia a que existe una distancia entre las apariencias de la realidad,

que percibimos y la realidad de la cosa en s. Al igual que en el idealismo existe

un problema central que se refiere a que lo que es verdad es lo que elegimos

creer como cierto o lo que la sociedad cree que es cierto. La posicin de que la

verdad no tiene base objetiva es necesariamente verdad si el conocimiento es

puramente un producto de la mente.

1.3 Las principales corrientes de investigacin contables.

Una vez aclarado las preocupaciones epistemolgicas, ontolgicas y

metodolgicas podemos hablar y describir las diversas propuestas

investigativas utilizadas para la construccin de conocimiento en la disciplina

contable , las cuales han sido categorizadas de acuerdo con el problema de

investigacin que abordan y la forma como lo intentan resolver. En otras

palabras, la adopcin del estudio de caso por parte de una perspectiva

particular implica su puesta en marcha desde los principios y supuestos

subyacentes a tal perspectiva. A pesar de que gran parte de la investigacin en

contabilidad se realiza sobre premisas funcionalistas, en los ltimos aos han

aparecido formas alternativas de estudiar la contabilidad, con distintos

fundamentos: estudios interpretativos y crticos. De este modo, en esta seccin

se indagar acerca de la visin que las tradiciones epistmicas de la

contabilidad han tenido acerca de los estudios de caso como mtodo de

investigacin. En primer lugar se aborda la perspectiva de la funcionalista o

predominante. Luego se traza la visin de la perspectiva interpretativa, para

finalizar con la visin de la perspectiva crtica de la contabilidad, llegando as a

completar la taxonoma de la investigacin contable establecida por los autores

Hopper y Powell y retomada en su obra por Ryan (2004)

17

Taxonoma de la investigacin contable (Ryan, 2004)

Cambio radical

Regulacin

Objetivismo Subjetivismo

INTERPRETATIVO FUNCIONALISMO

ESTRUCTURALISMO

RADICAL

HUMANISMO

RADICAL

Investigacin critica

Investigacin

interpretativa

Investigacin

predominante

Es importante abordar y conocer este tema de los diferentes tipos de

investigacin debido a que para emprender un proceso investigativo, bien sea

proyecto, articulo, o cualquier otro producto investigativo en el marco de la

disciplina contable, es ideal ubicar primero la corriente y tener en cuenta que

los supuestos que haga el investigador con respecto a la naturaleza de la

realidad del fenmeno (ontologa) afectara la forma de alcanzar el conocimiento

sobre el fenmeno (epistemolgico) y esto a su vez afecta el proceso mediante

el cual se puede realizar la investigacin (metodologa)

1.3.1 Investigacin Funcionalista

El funcionalismo combina una visin objetivista del mundo con la preocupacin

por la regulacin; se basa en la consideracin de la sociedad como un sistema

nico de elementos interrelacionados, en el que cada elemento de la vida

social cumple una funcin especfica y el investigador tiene el objetivo de

descubrir la naturaleza de esas funciones. Este tipo de investigacin se ocupa

principalmente del funcionamiento de la contabilidad, el funcionalismo parte de

una visin objetiva de la sociedad, considerando la conducta individual como

determinstica, utiliza la observacin emprica y una metodologa positivista

La visin funcionalista cuya base epistemolgica es de corte positivista,

sostiene que hay una realidad independiente, objetiva, concreta y anterior al

conocimiento que de ellas tiene el individuo. De este modo el individuo

reacciona de forma predecible a los diversos factores externos del entorno

18

(condiciones estructurales). La realidad existe independientemente de la

conciencia subjetiva del investigador. La subjetividad es irrelevante para la

investigacin y solamente lo que puede observarse y medirse es vlido para

crear conocimiento cientfico. El funcionalismo no acepta la intervencin

voluntaria del individuo en la evolucin y la consolidacin de las instituciones.

El objetivo de la investigacin funcionalista, es descubrir la realidad objetiva y

obtener conocimiento de cmo predecir y controlar dicha realidad,

construyendo leyes generales o teoras que expresen relaciones regulares

entre los fenmenos. (Larrinaga, 1999)

El funcionalismo sostiene la creencia de que la verdad y el conocimiento

pueden ser obtenidos a travs de la observacin del fenmeno libre de

sesgos , existiendo un alto grado de dependencia entre las teoras previas y

las hiptesis planteadas en la investigacin . Esta creencia implica una

eleccin metodolgica alta, es decir, utiliza mtodos cuantitativos estadsticos,

en los que se realiza una definicin previa de variables, eleccin de muestras

representativas, recogida de datos y posterior contrastacin estadstica.

Los estudios funcionalistas son aquellos que afrontan los problemas que

afectan las organizaciones, con el objetivo de encontrar soluciones de control,

desde el punto de vista de la ideologa directiva de la organizacin; pues se

presupone que los individuos siempre se comportarn de forma oportunista

cuando as se les permita, adoptando un carcter prescriptivo y una

racionalidad economicista. En estos estudios, la contabilidad es asumida como

neutral en los conflictos sociales, ya que ha sido diseada para evaluar la

eficiencia, y no para otras finalidades en la organizacin. Adems la postura

funcionalista, entienden que el estudio de la sociedad y de la historia no aporta

conocimiento sobre cmo funciona la contabilidad en la prctica actual.

Solamente los fenmenos econmicos son estudiados, olvidando la dimensin

social y las relaciones entre los individuos. (Larrinaga, 1999)

El funcionalismo combina una visin objetivista del mundo de la preocupacin

por la regulacin, se ocupa del funcionamiento de la contabilidad parte de una

visin objetiva de la sociedad, considerando la conducta individual y se utiliza la

observacin emprica y metodologa positiva de investigacin (Larrinaga,

1999). El funcionalismo niega al sujeto cualquier posibilidad de intervencin

voluntaria en la evolucin y la construccin de las instituciones. La nica accin

del sujeto est concebida a travs del racionalismo y el objetivismo (Larrinaga,

1999). El funcionalismo es de carcter prescriptivo (genera prescripciones a

partir de los estudios), objetivista, realista, positivista, determinista y de

metodologa cuantitativa. Se caracteriza por (Ryan, 2004)

En conclusin los supuestos propios de la perspectiva funcionalista de la

contabilidad provienen principalmente de la creencia de la realidad como

objetiva y externa al sujeto. Debido a esto, los seres humanos no tienen

injerencia en ella, simplemente pueden descubrirla y observarla. En relacin

con la sociedad, la investigacin busca las regularidades con el fin de deducir

leyes. Todo aquello que no sea regular, que entre en conflicto, es asumido

19

como anomala, como disfuncional a lo que se hace necesario buscar una

resolucin o una forma de control. La realidad es usada para comprobar teoras

o hiptesis. Esto se hace a travs del uso de modelos matemticos y

estadsticos que identifican las regularidades de la realidad y la correlacin

entre variables. En contabilidad esta investigacin ha estado principalmente

dirigida por la visin econmica neoclsica y sus diversas reformulaciones

(teora de la agencia, teora de la contingencia, etc.) y tiene un carcter neutral,

es decir, la contabilidad tiene la funcin de medir la realidad econmicamente

objetiva. La investigacin funcionalista tiene preferencia por mtodos

cuantitativos de anlisis de datos que favorezcan la generalizacin.

Por otra parte es importante aclarar que esta perspectiva se caracteriza por ser

positivista (base epistemolgica) ya que el conocimiento se puede adquirir

mediante la observacin parcial de los datos que son inmediatamente

perceptibles por los sentidos (Larrinaga, 1999) es decir busca las causas de

los fenmenos con la razn a travs de la experimentacin, la observacin y la

experiencia para descubrir las leyes cientficas que regulan sus relaciones.

Busca respuesta al por qu suceden las cosas. La razn es considerada como

la nica fuente de conocimiento de la realidad y sta se expresa en el

conocimiento cientfico. Anlogamente la epistemologa positivista determina la

utilizacin de mtodos de investigacin extrados de las ciencias naturales con

el propsito de explicar y predecir los modelos de comportamiento humano, la

metodologa suele ser cuantitativa y consiste en la cuidadosa definicin de

variables, la eleccin de una muestra representativa, la recogida de datos y la

contrastacin de asociacin estadstica entre variables (Larrinaga, 1999), en

otras palabras esta perspectiva utiliza la metodologa cuantitativa ya que el

objetivo de este tipo de metodologa es la comprensin, centrando la

indagacin en los hechos, adems porque la metodologa cuantitativa requiere

la existencia de un conocimiento previo que de origen a los conceptos que van

a ser analizados y la posibilidad de separar o descontextualizar dichos

conceptos de otros aspectos que puedan influir sobre ellos.

Por ltimo, es preciso indicar que esta perspectiva tiene una ontologa realista

lo que significa presuponer que lo social tiene una realidad concreta y emprica

que es independiente, anterior y externa al conocimiento del sujeto, as el

funcionalismo niega al sujeto cualquier posibilidad de intervencin voluntaria en

la evolucin y la construccin de las instituciones. Adems esta perspectiva se

basa en los supuestos ontolgicos que son La realidad como estructura

concreta y La realidad como un proceso concreto debido a que estos dos

supuestos son los ms objetivos y parten de una realidad dada que est

caracterizada por hechos que se observan y analizan para describir cmo

cambian las cosas, pero sin necesidad de generar juicios de valor.

Por ltimo es importante mencionar que esta perspectiva es catalogada como

la corriente predomnate debido a sus caractersticas, y la forma como aborda

la realidad, la describe y la procesa, adems porque se preocupa

principalmente del funcionamiento de la contabilidad.

20

Igualmente vemos que la introduccin de la teora social ha generado

diferentes programas de investigacin, entre los que se destacan la

investigacin interpretativa y la investigacin critica. Estas perspectivas tienen

en comn el considerar que la actividad social es el resultado de una relacin

compleja entre estructuras sociales, accin social y agencia individual. Tanto la

investigacin interpretativa como la crtica parten de la base que las prcticas

sociales, pueden ser combinadas por los propios actores sociales.

Consecuentemente, ambos enfoques consideran a la Contabilidad como una

construccin social, dependiente de los distintos actores sociales involucrados.

Sin embargo, difieren, bsicamente, en las ramas de la teora social en que se

basan, tal como se desarrollara a continuacin:

1.3.2 Investigacin Interpretativa:

Es una corriente de investigacin que surge a principios de los 80 que tiene

como objetivo la bsqueda de una explicacin cientfica de los propsitos o

intenciones humanas, buscado comprender y explicar cmo se produce el

orden social; y se basa en las siguientes asunciones (Asuaga, 2008)

* La realidad social emerge y se crea subjetivamente por las personas,

posteriormente esta realidad se vuelve objetiva por la interaccin humana.

* Se asume un orden social que se alcanza mediante la resolucin de

conflictos a travs del control social de los mismos.

Este tipo de investigacin se ocupa de comprender el mundo social y busca

comprender la naturaleza social de las prcticas contables; algunos la objetan

porque no busca proporcionar una crtica social y promover el cambio radical

aunque de todos modos procura comprender el carcter social de la vida diaria.

Esta investigacin lleva la expresin interpretativa porque es una

investigacin que se ocupa de comprender el mundo social, y busca

comprender la naturaleza social de las prcticas contables. (Ryan, 2004)

La visin interpretativa, sostiene que la realidad est construida

subjetivamente, es decir, la realidad es subjetiva. La investigacin interpretativa

tiene como objetivo explicar y comprender los fenmenos contables dentro de

una realidad construida socialmente. Los estudios realizados desde esta

perspectiva tienen como objetivo describir, analizar e interpretar el fenmeno

contable como un proceso que est construido y mantenido socialmente, y por

tanto, la interaccin entre los diferentes individuos e instituciones. Al contrario

que la corriente funcionalista (positivista), no est interesada en resolver

problemas. Su objetivo de conocer no es actuar ni recomendar un sistema

particular en una contingencia especfica. Para la perspectiva interpretativa los

problemas estn ah, pero el investigador interpretativo no se los plantea de

forma apriorstica, sino que trata de estudiar su naturaleza como un fenmeno

ms de la realidad social a investigar (Larrinaga, 1999)

21

El paradigma interpretativo enfoca el estudio de la contabilidad como una parte

integrante de la realidad social, es decir, los sistemas contables estn

socialmente construidos De este modo, la contabilidad es un reflejo del

conocimiento compartido entre un grupo de personas. La perspectiva

interpretativa realiza un estudio hermenutico del fenmeno contable, es decir,

trata de obtener una explicacin de dicho fenmeno, a travs de un profundo

conocimiento del contexto social y la historia de la organizacin. La idea por

tanto de esta investigacin, es que slo podemos comprender un hecho social

(como por ejemplo; el fenmeno contable) acudiendo e interpretando a sus

actores.

Este tipo de investigacin supone que las personas actan en diversas

situaciones en funcin de los significados que las cosas tienen para ellos. Esos

significados son el resultado de la interaccin social y son moldeados y

modificados a travs de un proceso interpretativo que utiliza cada individuo. La

contabilidad no tiene un significado objetivo, anterior y externo a las personas,

por lo cual el conocimiento contable es obtenido por las personas cmo algo

que forma parte de su realidad y que los individuos poseen autonoma

completa en escoger sus acciones.

Para (Larrinaga, 1999) estas ideas tienen varias consecuencias sobre el

estudio de la Contabilidad:

* El lenguaje contable puede tener distintos significados en funcin de los

contextos sociales en los que se utilice.

* Los significados contables ayudan a objetivizar la realidad social, adems

de adquirir significado a travs de un proceso interpretativo.

* Las prcticas contables no tienen el objetivo de lograr objetivos

preestablecidos, sino que se utilizan para proporcionar racionalidad a los

hechos una vez acontecidos. No tiene por qu tratarse de una manipulacin

intencionada, sino de una forma de cohesin social, de evitar el conflicto

* No se presupone que el conflicto (agentes principal) sea disfuncional, ya

que no se asigna ninguna prioridad a ningn objetivo humano. Los problemas

(y por tanto los objetivos) estn ah, pero como parte de la realidad a estudiar,

no a priori.

La validez de las conclusiones en la investigacin interpretativa se alcanza

cuando la interpretacin del investigador se acerca a la interpretacin que

sobre el mismo fenmeno realizan las personas investigadas. El mtodo de

investigacin es el lenguaje y la conversacin, de dnde el investigador abstrae

las conclusiones del fenmeno observado, a travs de entrevistas

semiestructuradas, observacin participativa, revisin de documentos, estudios

histricos o estudios de casos (Larrinaga, 1999)

Esta perspectiva interpretativa se caracteriza por resaltar el papel del lenguaje,

la interpretacin y la comprensin de las ciencias sociales, por esta razn esta

perspectiva es de carcter subjetivista porque la realidad social se entiende

que existe nicamente como un producto del entendimiento individual, que ha

22

creado conceptos y etiquetas que le ayudan a interpretar la realidad y a

negociarla con sus pares, es por eso que partir de la dimensin subjetivista se

pueden destacar los principios epistemolgicos que priman en la perspectiva

interpretativa los cuales son normativos pues el cientfico inscrito en el modelo

interpretativo busca darle sentido a las acciones humanas al introducirlas

dentro de un grupo intencional de propsitos individuales y de una estructura

social de significados, es decir busca partir de una suposicin o regla general

para llegar a una verdad de aplicacin particular.

Este tipo de investigacin se basa en supuestos ontolgicos no tan objetivos

como los son: La realidad como campo de informacin contextual y la realidad

como discurso simblico donde se busca procesar, aprender y adaptarse a

normas creadas por experiencias individuales de hechos y situaciones que

luego son compartidas e interpretadas pero que no buscan trasformar la

realidad, sino explicarla, logrando as a llegar a un principio ontolgico claro

que es el idealismo ya que este habla que las realidades objeto de

conocimiento pueden o no existir en s mismas, lo importante, en cuento a

objeto de conocimiento, es la reconstruccin mental que, a nivel de

simbolismos socioculturales compartidos selectivamente hacen de dichas

realidades los miembros de una sociedad determinada y en un momento

histrico determinado. Por ltimo cabe destacar que la metodologa utilizada

por esta perspectiva es de carcter cualitativo puesto que el investigador

adopta un papel personal desde el comienzo de la investigacin, interpretando

los sucesos y acontecimientos desde el inicio de la investigacin, es decir

enfatiza en mtodos de observacin, atencin minuciosa de detalles e

interpretacin de acciones o hechos tanto de los individuos como de las

sociedades, adems porque la investigacin cualitativa est orientada a

descubrir, captar y comprender una teora.

1.3.3 Investigacin Crtica:

Esta corriente nace en los mediados de los 80 por una crtica al enfoque

interpretativo, que es que aunque la investigacin interpretativa se ocupa de

establecer los procesos sociales, no incorpora programas de cambio social. Por

lo cual surge el enfoque critico cuyo objetivo es interpretar y explicar el papel

de los mecanismos de control en las organizaciones desde perspectivas menos

convencionales: marxistas, post-modernistas, entre otras, y proponer

programas de cambio social, centrndose en cuestiones como el poder, los

conflictos, la injusticia, etc. Este enfoque se basa en las siguientes asunciones:

(Asuaga, 2008)

* Los criterios para juzgar las teoras solo son validos temporalmente y en el

contexto que se formulan.

* El conflicto es una caracterstica fundamental y habitual de la sociedad.

* Las potencialidades internas de los individuos son alienables mediante el

empleo de mecanismos restrictivos.

* La realidad emprica se objetiviza mediante una interpretacin intersubjetiva

23

* La injusticia a nivel socioeconmico inhibe la creatividad y la racionalidad de

las personas.

Esta perspectiva se interesa por el cambio, los conflictos y la coaccin sobre la

sociedad, lo cual se justifica en sus races marxistas. Presupone que en el

mundo existe una desigualdad estructural bsica que se reproduce a travs de

las generaciones y que tales desequilibrios generan un conflicto. Esta

perspectiva se ve relacionada con dos tipos de alineacin: antropolgica la

cual tiene que ver con la lucha por la supervivencia contra los elementos y la

social originada por el conflicto entre clases all donde se produce una

desigualdad de derechos. En esta perspectiva se habla de algunas formas en

las que interviene la contabilidad como:

* Los conflictos sobre las apropiaciones de los directivos sobre el patrimonio

de los accionistas.

* Los conflictos de las apropiaciones del bien comn por partes de las

empresas.

* Apropiacin de dinero de los clientes.

Por otro lado, en la perspectiva crtica se presupone que no existe ningn

hecho que sea independiente de teoras, y por lo tanto, no se puede probar o

rechazar ninguna teora. Por estas razones el mtodo preferido por esta

perspectiva es el estudio histrico porque se presupone que es la nica forma

de identificar las relaciones entre eventos.

La visin crtica enfoca el problema desde el conflicto entre los actores

sociales, la coaccin que se produce en las estructuras sociales y la necesidad

de un cambio radical y de exclusin de la dominacin en la sociedad. La

investigacin crtica proporciona una descripcin histrica de los conflictos y de

la dominacin en la estructura social, con el objetivo de resaltar los cambios

radicales en la sociedad (Larrinaga, 1999)

La perspectiva crtica puede observarse en dos posiciones diferentes: la

humanista radical y estructuralista radical. La primera posee una visin

subjetiva de la realidad, donde el individuo crea, modifica e interpreta el mundo,

y en el estructuralismo radical, la visin de la realidad es objetiva, buscando

leyes universales que la expliquen. A ambas posturas les interesa explicar los

cambios radicales, los conflictos, las contradicciones en las organizaciones y la

sociedad Sin embargo esta tipologa es cuestionada por que se considera que

solo existe una nica posicin crtica de investigacin. (Ryan, 2004)

Desde la perspectiva crtica, los investigadores se han cuestionado como la

contabilidad es una representacin subjetiva parcial, del mundo econmico y

social, ms bien que una representacin objetiva global, de la realidad

econmica. Se explica que la contabilidad no se puede estudiar como una

realidad de carcter tcnico y racional, apartada de las relaciones sociales, de

la poltica y de la ideologa. Muchos investigadores han utilizado la perspectiva

crtica para comprender como la contabilidad es usada como un mecanismo de

24

control en las organizaciones y en la sociedad utilizando como base teoras

menos convencionales, como son el marxismo o el postmodernismo.

Anlogamente los investigadores analizan que el papel de la contabilidad no es

neutro, sino que sirve como un aparato de control utilizado por los individuos

para condicionar el comportamiento de la organizacin de acuerdo con los

objetivos particulares de ellos. Los estudios crticos centran su atencin en los

procesos sociales e histricos, siendo el mtodo de investigacin ms

empleado el estudio histrico, segn (Larrinaga, 1999)

Anlogamente es importante resaltar que la perspectiva crtica difiere en varios

aspectos con la interpretativa, entre otros:

* La perspectiva crtica posee un aparato terico previo al que renuncian los

interpretativos;

* Los estudios crticos poseen una mezcla de subjetivismo y objetivismo y los

interpretativos son radicalmente subjetivistas;

* Los estudios crticos suponen que los discursos de los actores sociales no

deben contar porque estn afectados por el aparato ideolgico dominante y

por la falsa consciencia.

Por ltimo cabe aclarar que la perspectiva crtica se caracteriza por inclinarse

sobre los dos ltimos supuestos ontolgicos que son La realidad como una

construccin social y La realidad como una proyeccin de la imaginacin

humana ya que estos supuestos hablan que la realidad existe solo en la

conciencia individual, es decir en la imaginacin humana.

En este sentido implica el estudio y la investigacin de aquello que los

preparadores y usuarios de la contabilidad imaginen, son totalmente

subjetivistas es decir que la realidad social se entiende que existe nicamente

como un producto del entendimiento individual, es decir que interpretan la

realidad pero evala crticamente las formas de vida o reglas generales que

observa para poder lograr una verdad o una falsedad de conciencia, por eso

esta perspectiva es de carcter idealista porque lo particular existe solo dentro

y a travs de la totalidad de las relaciones de las que hace parte, de tal

manera, lo que es y lo que no es una cosa que solo podra asimilarse si se

comprende el cmulo de relaciones que la rodean, es decir la verdadera forma

de la realidad no est en las particularidades sino en lo universal que se

conforma dentro y a travs de lo particular. Este nfasis en la totalidad conduce

a una visin caracterstica de la distincin entre objeto-sujeto, las estructuras

sociales son conceptualizadas como practicas objetivas y convenciones que los

individuos reproducen y transforman, pero que no existiran a menos que los

individuos no actuaran. Igualmente es de carcter normativo (epistemolgico)

que muestra la imposibilidad de presentar comportamientos regulares sin

criterios previos y que supone la incorporacin de elementos mnimos a sus

enunciados para buscar explicar lo que debe ser la realidad de acuerdo a una

lgica formal desarrollada a partir de implicaciones a priori, es decir interpretar

y opinar acerca del objeto investigado, busca transformar la realidad no solo

entenderla sino encontrar la verdad nica.

25

Por ltimo este tipo de investigacin utiliza la metodologa cualitativa ya que

intenta excluir la modelizacin matemtica y estadstica de la situaciones, pues

tiene un mayor nfasis en las explicaciones histricas detallas, en estudios

etnogrficos sobre los procesos y las estructuras organizacionales que pueden

mostrar sus vnculos sociales, adems con esta metodologa, la teora nos

sirve como un marco de referencia que nos orienta, pero que podemos

modificar, dado que se va formulando al tiempo que se contrasta

experimentalmente. Permite adems analizar conceptos que son difcilmente

separables de su contexto y cuyos efectos individuales cruzados son difciles

de controlar.

1.3.4 Sntesis de las Corrientes de Investigacin Contable

Como conclusin de las caractersticas principales de cada perspectiva de

investigacin nombradas anteriormente se presentar un cuadro comparativo

de varios factores importantes de estas perspectivas a tener en cuenta estos

factores se dividen en (Chua, 2009)

* Creencias sobre el conocimiento: epistemolgicas y metodolgicas

* Creencias sobre la realidad fsica y social: ontolgicas, intenciones

humanas y racionalidad y orden social/conflictos.

* Relaciones entre teora y prctica

Este esfuerzo por describir sintticamente cada corriente, responde a que para

conseguir el objetivo del presente trabajo, es necesario contar con los

elementos conceptuales bsicos, puesto que una vez terminado el proceso de

Caracterizacin de los grupos de Investigacin en Ciencias Contables

reconocidos por el Sistema Nacional de Ciencia, Tecnologa e Innovacin

ScienTI que se describir en el siguiente captulo, estos sern utilizados como

base para conceptuar y concluir que tipo de investigacin es ms notable o de

mayor utilizacin por los grupos de investigacin caracterizados.

26

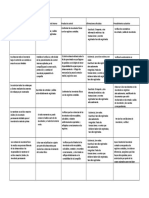

Perspectiva Creencias sobre el conocimiento Creencias sobre la realidad fsica y social Relacin entre teora-practica

Funcionalista

*la teora y al observacin son independientes

entre si

*La realidad emprica es objetiva y externa al

sujeto. Los seres humanos son caracterizados

como objetos pasivos; no son vistos como

hacedores de la realidad social.

* La contabilidad especifica los medios no los

fines. Se aceptan las estructuras institucionales

existentes.

*Se prefieren los mtodos cuantitativos de

recoleccin de datos para proporcionar una

base a las generalizaciones.

* Se asume que el nico propsito de los

individuos y de las firmas es la maximizacin de

la utilidad. Se asume una racionalidad basada

en el fin y los medios.

*Es aceptado el esquema hipottico-deductivo

para la explicacin cientfica

* Las sociedades y las organizaciones son en

esencia estables. Los conflictos disfuncionales

pueden ser manejados a travs del diseo

apropiado de herramientas de control contable.

Interpretativa

*Se buscan explicaciones cientficas de la

intencin humana. Su pertinencia se evala

mediante el criterio de coherencia lgica,

interpretacin subjetiva y correspondencia con

la interpretacin derivada del sentido comn de

los actores.

*La realidad social es emergente, creada

subjetivamente y objetivada a travs de la

interaccin humana.

* La teora busca nicamente la explicacin de

las acciones y comprender como se produce y

reproduce en orden social.

* Se estimula el trabajo etnogrfico, los

estudios de caso, la observacin participante.

Los actores son estudiados en su mundo

cotidiano.

* Todas las acciones tiene un significado y una

intencin que se les atribuye

retrospectivamente y estn cimentadas en

prcticas sociales e histricas.

27

Perspectiva Creencias sobre el conocimiento Creencias sobre la realidad fsica y social Relacin entre teora-practica

*Se asume que existe un orden social. El

conflicto se soluciona a travs de esquemas

comunes de significados sociales.

Critica

* El criterio para juzgar las teoras es temporal y

est ligado al contexto. Se emplean de manera

ms comn la investigacin histrica,

etnogrfica y de estudios de caso

*Los seres humanos tiene potencialidades

internas que estn impedidas para surgir

completamente por mecanismos restrictivos.

Los objetos solo pueden ser comprendidos a

travs del estudio de su desarrollo histrico y

cambian dentro de la totalidad de las

relaciones.

* La teora tiene un imperativo crtico: identificar

y eliminar la dominacin y las prcticas

ideolgicas.

* La realidad emprica est caracterizada por

relaciones reales y objetivas que se

transforman y se reproducen a travs de la

interpretacin subjetiva

* Se acepta la intencin humana, la

racionalidad y la agencia, pero esto es

analizado de manera critica debido a una

creencia es una ideologa y conciencias falsas

* El conflicto fundamental es una caracterstica

endmica de la sociedad. Los conflictos

aparecen por causa de la injusticia o por

ideologas sociales, econmicas o polticas que

disminuyen la dimensin creativa de las

personas

28

Captulo II Caracterizacin de los grupos de Investigacin en Ciencias Contables

reconocidos por el Sistema Nacional de Ciencia, Tecnologa e Innovacin ScienTI

Presentacin

Este captulo se estructura en dos apartados en un primer instancia se realiza

una descripcin de la metodologa utilizada para la seleccin y Caracterizacin

de los grupos de Investigacin en Ciencias Contables reconocidos por el

Sistema Nacional de Ciencia, Tecnologa e Innovacin ScienTI, se establecen

los indicadores a utilizar con su respectiva explicacin, y finalmente se realiza

una seleccin de los indicadores pertinentes que servirn para sustentar la

conclusiones del captulo siguiente.

2.1 Procedimiento de seleccin de los grupos de investigacin en Ciencias

Contables: