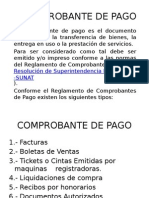

You might also like

- Comprobante de PagoDocument37 pagesComprobante de PagoHèctor Piero Quispe OChoaNo ratings yet

- Comprobantes de PagoDocument5 pagesComprobantes de PagoFelixAntonioAnselmoPortalesNo ratings yet

- COMPROBANTEDocument6 pagesCOMPROBANTERuddy Arrascue CastilloNo ratings yet

- Monografía Contabilidad IIDocument22 pagesMonografía Contabilidad IIÁurea Rojas SoriaNo ratings yet

- Comprobantes de Pago Sunat 2021Document35 pagesComprobantes de Pago Sunat 2021Flores UjhfNo ratings yet

- Logistica 16°Document35 pagesLogistica 16°ALFREDO PIMENTELNo ratings yet

- Concepto de Comprobante de PagoDocument7 pagesConcepto de Comprobante de PagoVictor Hugo Quispe CabreraNo ratings yet

- SUNAT NAF CPySEEDocument35 pagesSUNAT NAF CPySEEsunilsitoNo ratings yet

- Concepto de Comprobante de PagoDocument12 pagesConcepto de Comprobante de PagoRossmery Fiestas ZelaNo ratings yet

- Comprobantes de PagoDocument7 pagesComprobantes de PagoLuz Saira RicaldiNo ratings yet

- Comprobante de PagoDocument6 pagesComprobante de PagoHubert PizarroNo ratings yet

- Ticket SunatDocument2 pagesTicket SunatfidelNo ratings yet

- Comprobantes de PagosDocument10 pagesComprobantes de PagosLeonardo Luis HUARACA HerreraNo ratings yet

- Semana 2Document73 pagesSemana 2Alvaro PeñaNo ratings yet

- Concepto de Comprobante de PagoDocument29 pagesConcepto de Comprobante de PagomiguelNo ratings yet

- Tipos de Comprobantes de PagoDocument8 pagesTipos de Comprobantes de PagoMelissa FloresNo ratings yet

- Comprobantes de Pago 1Document9 pagesComprobantes de Pago 1Luis LoayzaNo ratings yet

- Diapositiva Documentos ComercialesDocument47 pagesDiapositiva Documentos ComercialesConnieNataly100% (1)

- Comprobantes de PagoDocument9 pagesComprobantes de PagoJosé MJNo ratings yet

- Ticket o Cinta Emitida Por Máquina RegistradoraDocument2 pagesTicket o Cinta Emitida Por Máquina Registradoraronacintm1878No ratings yet

- Boletas de Ventas-Liq Compra - Tickets-9Document29 pagesBoletas de Ventas-Liq Compra - Tickets-9Darwin SmithNo ratings yet

- Comprobantes de Pago ContaDocument14 pagesComprobantes de Pago ContaScaryGames YTNo ratings yet

- Comprobantes de PagoDocument22 pagesComprobantes de PagoRubenDiazHernandezNo ratings yet

- Comprobantes de Pago OficialDocument17 pagesComprobantes de Pago OficialGustavoSegundoOrtyzNo ratings yet

- Comprobantes de PagoDocument15 pagesComprobantes de PagoEdi CvNo ratings yet

- Comprobantes de PagoDocument69 pagesComprobantes de PagoPieoRZaptaNo ratings yet

- Comp Rob AntesDocument6 pagesComp Rob AntesFlor CerquinNo ratings yet

- COMPROBANTESDocument7 pagesCOMPROBANTESLucia Lizet AlvitesNo ratings yet

- Comprobante de PagoDocument25 pagesComprobante de PagoVicente JorgeNo ratings yet

- Informe - Comprobantes de PagoDocument5 pagesInforme - Comprobantes de PagoLuis Antonio CfNo ratings yet

- Comprobantes de PagoDocument11 pagesComprobantes de PagoLeonardo Luis HUARACA HerreraNo ratings yet

- Comprobantes de PagoDocument3 pagesComprobantes de PagoRodrigo SolisNo ratings yet

- SESIÓN 04 - COMP - DE PAGO - BASE LEGAL DEFINIC. y CARACTERÍSTICASDocument35 pagesSESIÓN 04 - COMP - DE PAGO - BASE LEGAL DEFINIC. y CARACTERÍSTICASMAGDALISA FARCEQUE SEMBRERANo ratings yet

- Qué Tipos de Comprobantes de Pago ExistenDocument7 pagesQué Tipos de Comprobantes de Pago ExistenJhordan DelgadoNo ratings yet

- Comprob Pago T 3 y 4Document9 pagesComprob Pago T 3 y 4Azucena La rivaNo ratings yet

- Comprobante de PagoDocument10 pagesComprobante de PagoJhan Carlos Rodas AzaldeNo ratings yet

- AÑO DE LA UNIDAD PATi233super (2) PatyDocument14 pagesAÑO DE LA UNIDAD PATi233super (2) PatyEduardo coronadoNo ratings yet

- DELGADO ARANDA Jhordan-Comprovantes de PagoDocument4 pagesDELGADO ARANDA Jhordan-Comprovantes de PagoJhordan DelgadoNo ratings yet

- Ticket o Cinta Emitida Por Maquina RegistradoraDocument4 pagesTicket o Cinta Emitida Por Maquina Registradora220275444812No ratings yet

- Sesion 4 - TributaciónDocument41 pagesSesion 4 - TributaciónGLORIA ELIZABETH VALLE QUEZADANo ratings yet

- Ticket D Maquina Registradora Y Recibo X HonorariosDocument7 pagesTicket D Maquina Registradora Y Recibo X HonorariosAlexander JuniorNo ratings yet

- Boleta de Venta-Trabajo GrupalDocument12 pagesBoleta de Venta-Trabajo GrupalMily KarolNo ratings yet

- Comprobantes de PagoDocument10 pagesComprobantes de PagoRosalindiita Silva SaavedraNo ratings yet

- Grupo 01 - Evidencia AA1 Llenado de Comprobantes de PagoDocument14 pagesGrupo 01 - Evidencia AA1 Llenado de Comprobantes de PagoJOSE ANTONIO TIRADO SAUCEDO100% (2)

- Ticket o Cinta Emitida Por Máquina RegistradoraDocument3 pagesTicket o Cinta Emitida Por Máquina RegistradoraMaryori CondoriNo ratings yet

- Comprobantes de PagoDocument8 pagesComprobantes de PagoBladimir Chauca RetuertoNo ratings yet

- Presentación Boleta de VentaDocument25 pagesPresentación Boleta de VentaWilliam Juarez Flores100% (1)

- La Boleta de Venta ExposicionDocument8 pagesLa Boleta de Venta ExposicionJulioNo ratings yet

- Los Comprobantes de PagoDocument5 pagesLos Comprobantes de PagoChico MisterioNo ratings yet

- TicketsDocument2 pagesTicketsRoberto RamirezNo ratings yet

- Comprobantes de Pago DMDocument50 pagesComprobantes de Pago DMJhon GadeaNo ratings yet

- Guia 1 - Taller Contable IIDocument6 pagesGuia 1 - Taller Contable IIAnthony DaniloNo ratings yet

- Comprobantes de Pago e Infracciones Julio 2014 PDFDocument52 pagesComprobantes de Pago e Infracciones Julio 2014 PDFMarYbel S. Paja DominguezNo ratings yet

- Boletas de VentasDocument25 pagesBoletas de Ventaspedona olores feosNo ratings yet

- Comprobantes de Pago PDFDocument18 pagesComprobantes de Pago PDFfrankNo ratings yet

- Tema - Los Comprobantes de PagoDocument6 pagesTema - Los Comprobantes de PagoNoemi CruzNo ratings yet

- Comprobantes de PagoDocument16 pagesComprobantes de PagoLuis BarreraNo ratings yet

- Comprobantes de PagoDocument18 pagesComprobantes de PagoCarolin RamirezNo ratings yet

- Trabajo de Investigación Semana 02Document14 pagesTrabajo de Investigación Semana 02juan arturoNo ratings yet

- UF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasFrom EverandUF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasNo ratings yet

- Prorroga 2Document1 pageProrroga 2auditormaxNo ratings yet

- Decjur-N000 08uitDocument1 pageDecjur-N000 08uitauditormaxNo ratings yet

- Material de Limpieza Bases 20151118 091527 652Document39 pagesMaterial de Limpieza Bases 20151118 091527 652auditormaxNo ratings yet

- ProrrogaDocument1 pageProrrogaauditormaxNo ratings yet

- Seace3 PDFDocument12 pagesSeace3 PDFElmer Iván Huamán PachecoNo ratings yet

- 2 EstandarizaciónDocument70 pages2 EstandarizaciónauditormaxNo ratings yet

- Guión Metodológico FINALDocument28 pagesGuión Metodológico FINALauditormaxNo ratings yet

- 6167e7fbea5985d3e04001011e010741.pptDocument45 pages6167e7fbea5985d3e04001011e010741.pptjbravo01No ratings yet

- Funcion Del Personal ApicultorDocument1 pageFuncion Del Personal ApicultorauditormaxNo ratings yet

- Fichas de Analisis Urbano ComercialDocument5 pagesFichas de Analisis Urbano Comercialcorona_29No ratings yet

- GestionDocument30 pagesGestionauditormaxNo ratings yet

- Programa de Agua Potable y Saneamiento para CuencaDocument4 pagesPrograma de Agua Potable y Saneamiento para CuencaauditormaxNo ratings yet

- Diseño de Planes de NegocioDocument30 pagesDiseño de Planes de NegocioauditormaxNo ratings yet

- Taller de NegociosDocument17 pagesTaller de NegociosauditormaxNo ratings yet

- Segmentacion de MercadoDocument2 pagesSegmentacion de MercadoauditormaxNo ratings yet

- Instructivo de Formato de COFASEDocument3 pagesInstructivo de Formato de COFASEHernan Linero DiazNo ratings yet

- Reconsideracion de Pago de AseguradoraDocument9 pagesReconsideracion de Pago de AseguradoraJoseLuisLopezNo ratings yet

- Formato de Contrato de SeguroDocument14 pagesFormato de Contrato de SeguroJavier Gomez GNo ratings yet

- Resumen Ley de BancosDocument17 pagesResumen Ley de BancosLuis Marcelo Gabriel VargasNo ratings yet

- AEELA - 50.2 (4-2022 Rev.) Solicitud Préstamo Pensionados (Internet)Document2 pagesAEELA - 50.2 (4-2022 Rev.) Solicitud Préstamo Pensionados (Internet)JORGE CERVERA0% (1)

- Actitudes RiesgoDocument4 pagesActitudes Riesgojcchavez1No ratings yet

- Mapa Conceptual Sobre El Sistema Financiero HondureñoDocument5 pagesMapa Conceptual Sobre El Sistema Financiero HondureñoGabriela Sooyen Padilla ZunigaNo ratings yet

- Glosario CompartamosDocument3 pagesGlosario CompartamosValeria GarciaNo ratings yet

- EXT15-00011820 p1Document247 pagesEXT15-00011820 p1ReyVegetaNo ratings yet

- Cambio Semantico Tabu Eufemismos Ejercicios Con SolucionesDocument28 pagesCambio Semantico Tabu Eufemismos Ejercicios Con SolucionesSONIA100% (1)

- Capacitacion JLTDocument56 pagesCapacitacion JLTEric Vasquez100% (2)

- Wibe 2023Document7 pagesWibe 2023Alejandro RamirezNo ratings yet

- ADS 1305S00211 - Mandil Esteril Descartable Talla MDocument70 pagesADS 1305S00211 - Mandil Esteril Descartable Talla MMichael FreemanNo ratings yet

- Agentes Mediadores de ComercioDocument7 pagesAgentes Mediadores de ComercioAlfredo Alexis Rosadio RodriguezNo ratings yet

- Cómo Se Crea Un BancoDocument1 pageCómo Se Crea Un BancoHarry Milton Balboa Urbano100% (2)

- Bibliografia Modelos y Sistemas de SaludDocument21 pagesBibliografia Modelos y Sistemas de SaludPapucho JaldinNo ratings yet

- Condiciones Cotizaciones PymeDocument3 pagesCondiciones Cotizaciones PymeLuz Fany UribeNo ratings yet

- Manual de Procedimientos Del Residente Responsable de Obra-2001Document158 pagesManual de Procedimientos Del Residente Responsable de Obra-2001Btomarin100% (1)

- Asistente Administrativo FuncionesDocument7 pagesAsistente Administrativo Funcionesjowibohi2009No ratings yet

- Información para EstudiantesDocument6 pagesInformación para Estudiantesanon_885222200No ratings yet

- Diseño de Un Sistema de Contabilidad para La Gestión en Una Empresa Del Sector Comercial.Document55 pagesDiseño de Un Sistema de Contabilidad para La Gestión en Una Empresa Del Sector Comercial.Biblioteca de Turismo y Finanzas, Universidad de SevillaNo ratings yet

- Los Seguros Que Brinda El EssaludDocument11 pagesLos Seguros Que Brinda El EssaludBrayan VillanuevaNo ratings yet

- Pdt-Renta AnualDocument21 pagesPdt-Renta AnualMarybi VeraNo ratings yet

- Smc-Contrato Muestra-2.1Document17 pagesSmc-Contrato Muestra-2.1Fransisco Javier Camacho Arellano0% (1)

- Concordato de BasileaDocument9 pagesConcordato de BasileaLa Resucitada98100% (1)

- Ley185-02 Ley Que Regula Los Aspectos Mon. Y Fincs. de RDDocument32 pagesLey185-02 Ley Que Regula Los Aspectos Mon. Y Fincs. de RDjoan gonzalezNo ratings yet

- Plan de Negocios Arandanos OkDocument19 pagesPlan de Negocios Arandanos OkKarito Valqui100% (1)

- Tema 3.4. Capital MobiliarioDocument15 pagesTema 3.4. Capital MobiliarioPablo MonjeNo ratings yet

- Cotizacion Auto Publico WLN233 de Nelson TorresDocument1 pageCotizacion Auto Publico WLN233 de Nelson TorresCristian DitterichNo ratings yet

- Informe de Cumplimientos en Prevención de RiesgosDocument8 pagesInforme de Cumplimientos en Prevención de RiesgosheriofanteNo ratings yet