Professional Documents

Culture Documents

Tutorial Evaluacion de Proyectos - Gentileza Cristian Ulloa

Uploaded by

RiderPazCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Tutorial Evaluacion de Proyectos - Gentileza Cristian Ulloa

Uploaded by

RiderPazCopyright:

Available Formats

?

1

Hoy en da,

toda

sistemticamente con las

INTRODUCCIN

iniciativa

de

inversin,

debe

ser

evaluada

herramientas y tcnicas que el hombre ha

desarrollado, para que en un marco de competitividad y eficiencia, puedan

materializarse convenientemente.

En este captulo, se desarrollaran las materias concernientes a la temtica

evaluativa

de

proyectos,

las

cuales

permitirn

entender:

conceptos,

procedimientos y anlisis involucrados en toda iniciativa de inversin,

disminuyendo con ello, la incertidumbre que significa la correcta asignacin de

los recursos.

QU ES UN PROYECTO?

Es un conjunto coherente e integral de actividades

tendientes a resolver una o varias necesidades en forma

inteligente. Este conjunto de actividades permite alcanzar

objetivos especficos que contribuyen al logro de un objetivo

general o de desarrollo, en un periodo de tiempo determinado.

Todo proyecto busca mejorar una situacin o solucionar una necesidad generada o

un problema existente. Sin embargo, la definicin de proyecto depender de quien

sea el que de la respuesta. Para el economista, un proyecto es la fuente de

costos y beneficios que ocurren en distintos periodos de tiempo. Esta

concepcin lleva a la evaluacin econmica de proyectos. Para un financista que

est considerando prestar dinero para su ejecucin, el proyecto es el origen de

un flujo de fondos provenientes de ingresos y egresos de caja, que ocurren a lo

largo del tiempo.

Para generar un proyecto es indispensable tener presente que:

a) Reconocer el problema o limitacin que se quiere solucionar.

b) Investigar las alternativas para resolver dicho problema.

c) Recolectar la informacin adecuada para la generalizacin del flujo de

costos y beneficios en el horizonte de proyecto.

d) Riesgos implicados.

Cabe entonces cuestionarse:

Cules son los verdaderos costos del proyecto?

Cules son los verdaderos beneficios del proyecto?

Cmo se espera que ocurran estos costos y beneficios en el tiempo?

Cules son las amenazas y fortalezas de las variables del proyecto?

2.1

Por Qu Evaluar los Proyectos?

El proceso de evaluacin consiste en emitir un juicio sobre la bondad o

conveniencia de una alternativa de solucin, analizando en forma sistemtica un

conjunto de antecedentes econmicos que permiten juzgar cualitativamente y

cuantitativamente las ventajas y desventajas de asignar recursos a una

determinada iniciativa.

La evaluacin econmica de proyectos compara sus costos

y beneficios econmicos. Esta, debe aplicarse a mltiples

decisiones "menores" (subproyectos?) en la formulacin

de los mismos tales como: conveniencia de trabajar con

segundos y terceros turnos, fuentes de energa, compra

de equipos nuevos o usados, reas de influencia, calidad del producto que se

entregar, publicidad, empleo de trabajadores especializados, capacitacin,

investigacin y desarrollo, maestranza propia o contratacin de terceros, entre

las miles de opciones que debern analizarse para definir el proyecto.

La evaluacin financiera de proyectos, determina si los flujos de dinero son

suficientes para cancelar la deuda.

2.2

Ciclo de Vida de un Proyecto

La transformacin de las ideas de inversin significa la utilizacin de

recursos (humanos, materiales, financieros, entre otros) que van agregando

valor a las mismas, a medida que se pasa de la identificacin a la formulacin,

evaluacin, ejecucin del proyecto y luego, a su puesta en marcha. Si bien este

proceso de transformacin adquiere en la prctica matices distintos para cada

proyecto, es posible observar que en todos los casos se dan algunas

caractersticas que permiten efectuar una cierta generalizacin de ste.

En otros trminos, se podra asemejar esta accin

transformadora a una serie de procesos de produccin, en

cada uno de los cuales el proyecto va revelando su

potencialidad, lo que permite tomar decisiones sobre

profundizar

el

estudio,

modificarlo,

postergarlo,

abandonarlo, o ejecutarlo y ponerlo en operacin.

La trayectoria de todo proyecto, que se materializa generalmente en una obra

fsica, constituye su ciclo de vida. Ms especficamente, ciclo de vida de un

proyecto, es el proceso de transformacin de las ideas de inversin y el paso de

los proyectos durante su vida, a travs de los estados de: preinversin,

inversin y operacin.

2.2.1

Estado de Preinversin

En este estado se prepara y evala el proyecto de manera de, obtener

de l, el mximo excedente econmico a lo largo de su vida til, realizando para

esto estudios de mercado, tcnicos, econmicos, financieros y otros, que

aseguren al mismo tiempo maximizar beneficios y minimizar costos.

La seleccin de los mejores proyectos de inversin, es decir, los de mayor

bondad relativa y hacia los cuales deben destinarse preferentemente los

recursos disponibles, constituye un proceso que sigue etapas secuenciales.

Estas etapas son:

i.

Generacin y anlisis de la Idea de Proyecto.

ii.

Estudio en el nivel de Perfil.

iii.

Estudio de Prefactibilidad.

iv.

Estudio de Factibilidad.

Cada etapa busca reproducir el ciclo de vida del proyecto, de manera que al

avanzar en las etapas, los estudios van tomando mayor profundidad y se va

reduciendo la incertidumbre, respecto a los beneficios netos esperados del

mismo. La secuencia iterativa entonces, tiene por justificacin evitar elevados

costos de estudios, para as desechar en las primeras etapas los proyectos que

no son adecuados.

Cada etapa se presenta en la forma de un informe respectivo, cuyo objetivo

fundamental es presentar los elementos que intervienen orientados claramente

a la toma de decisin de abandonar la idea o proseguirla.

Los informes, por lo general, deben contener los siguientes aspectos:

a) Diagnstico: Consiste en plantear, de que manera, la idea de proyecto

resolver las necesidades insatisfechas.

b) Metodologa de Evaluacin: Indica paso a paso cmo se calcularn los

beneficios netos del proyecto; ello implica entre otros aspectos, definir

exactamente qu ocurrir si no se realiza el proyecto. Tambin establecer

la separabilidad del conjunto de actividades que representa el proyecto,

dando paso as a subproyectos que deben evaluarse independientemente.

c) Anlisis de Viabilidad: Persigue determinar claramente los beneficios netos

esperados del proyecto, proyectndolos en el tiempo, obtenidos del anlisis

de los aspectos de mercado, administrativos y legales, tecnolgicos y

financieros del proyecto.

d) Evaluacin: Se valoran los beneficios netos del proyecto y conduce a

conclusiones especficas sobre el asunto, de modo que la decisin que se tome

sea clara respecto a sus limitaciones y/o riesgos.

2.2.1.1

Generacin y Anlisis de la Idea de un Proyecto

En esta primera etapa, es crucial emitir un buen

diagnstico, de modo que la generacin de una idea de

proyecto de inversin, surja como consecuencia clara de

necesidades insatisfechas, de polticas generales, de un

plan de desarrollo, de la existencia de otros proyectos en

estudio o en ejecucin que requieren complementacin mediante acciones en

campos distintos, entre otros. En el planteamiento y anlisis del problema

corresponde definir la necesidad que se pretende satisfacer, estableciendo su

magnitud y sealar a quienes afectan las deficiencias detectadas (grupos,

sectores, regiones o la totalidad del pas).

Se requiere indicar los criterios que han permitido identificar la existencia del

problema, verificando la confiabilidad y pertinencia de la informacin utilizada.

De tal anlisis surgir la especificacin precisa del bien que se desea construir o

el servicio que se pretende dar.

Asimismo, en esta etapa corresponde identificar todas las alternativas de

solucin del problema previamente detectado1.

MIDEPLAN Materializando la Inversin

Respecto de la idea de proyecto definida en una primera instancia, el anlisis

deber servir para adoptar la decisin de abandonarla, postergar su estudio, o

profundizarla.

2.2.1.2

Estudio a Nivel de Perfil

En esta etapa corresponde estudiar todos los antecedentes que

permitan formar un juicio respecto de la conveniencia y factibilidad tcnicoeconmica de llevar a cabo la idea del proyecto. El nfasis est en identificar

los beneficios y costos pertinentes, sin incurrir en mayores costos en recursos

financieros y humanos para medirlos y valorarlos.

La elaboracin del perfil debe incluir un anlisis preliminar de los aspectos

tcnicos de los estudios de mercado y los de evaluacin. Para su realizacin se

utilizarn cifras estimativas que incluyan cuando corresponda, una aproximacin

gruesa a los costos y beneficios. Este anlisis permitir elaborar el perfil de

proyecto y deber considerar un mnimo de elementos, de modo de evitar, el

rechazo de la idea a causa de la carencia o poca precisin de la informacin

aportada.

10

En la etapa de perfil se usan los datos disponibles y eventualmente se generan

algunos otros a partir de estudios preliminares, pero, en general, no se incurre

en mayores costos en crear ni generar datos nuevos.

En la evaluacin se deben identificar y explicar los beneficios y costos del

proyecto, para lo cual se requiere definir la situacin Sin Proyecto, es decir,

prever que sucedera en el horizonte de evaluacin si ste no se ejecutara.

El perfil permite, en primer lugar, analizar la viabilidad tcnica de las distintas

alternativas

propuestas,

descartando

aquellas

que

no

son

factibles

tcnicamente.

En los proyectos que involucran inversiones pequeas y cuyo perfil muestra la

conveniencia de su implementacin, cabe avanzar de inmediato al diseo o

anteproyecto de ingeniera de detalle, sin pasar por las otras etapas.

Dependiendo del resultado del estudio a nivel de perfil, es posible adoptar

algunas de las siguientes decisiones:

i. Profundizar el Estudio en los aspectos del proyecto que lo requieran. Para

facilitar esta profundizacin conviene formular claramente los trminos de

referencia de tales estudios.

11

ii. Ejecutar el Proyecto con los antecedentes disponibles en sta etapa,

siempre que se haya llegado a un grado aceptable de certidumbre respecto

de la conveniencia de materializarlo.

iii. Abandonar definitivamente la idea.

iv. Postergar la ejecucin del Proyecto.

2.2.1.3

Estudio de Prefactibilidad

En esta etapa se examina con ms detalle las alternativas viables desde

el punto de vista tcnico, econmico, y social que fueron determinadas en

general en la etapa anterior, descartando las menos atractivas y seleccionando

la o las mejores.

El nfasis en esta etapa es medir los beneficios y costos identificados en la

etapa de perfil. Es necesario estudiar con especial atencin el anlisis de

factibilidad, es decir, analizar los aspectos de mercado, la tecnologa, el tamao,

la localizacin y las condiciones de orden institucional y legal relevantes para el

proyecto.

12

Conviene

plantear el

anlisis

en

trminos

puramente

tcnicos, para despus seguir con los econmicos. Ambos

anlisis permiten calificar las alternativas u opciones del

proyecto y, como consecuencia de ello, elegir la que resulte

ms conveniente con relacin a las condiciones existentes.

La realizacin del estudio de mercado es la base para estimar los ingresos que

generar el proyecto. Procede aqu un anlisis de demanda, o sea, proyectar

cunto ser la demanda del bien o servicio que el proyecto proveer, otro de

oferta para conocer la cantidad ofrecida por los dems oferentes, y un tercer

anlisis, de las condiciones de precios y comercializacin.

El anlisis tecnolgico, que incluye las variables de equipos, materias primas,

procesos y servicios tecnolgicos, u otros, permite determinar los costos

asociados al proyecto. Entre estos sobresalen los costos de inversin y de

capital de trabajo. Conviene poner nfasis en el hecho que las variables de la

tecnologa aplicada al proyecto se interrelacionan, de modo que, optar por un

proceso o equipo particular exige disponer de servicio tcnico y de los insumos

apropiados.

13

Respecto de los elementos condicionantes del tamao y la

localizacin del proyecto cabe sealar, entre otros, su

naturaleza (construir, reponer, ampliar y modificar una

empresa o establecimiento), la enumeracin y localizacin

de los insumos, de los centros de distribucin y consumo,

y los efectos del proyecto sobre el medio ambiente.

Los aspectos institucionales y legales afectan tambin a la naturaleza del

proyecto. Mediante el anlisis administrativo legal es posible determinar los

costos fijos asociados a la operacin del proyecto. En su elaboracin conviene

determinar la organizacin que se dar a los factores que lo constituyen,

poniendo nfasis en las caractersticas del personal requerido y en el esquema

organizacional

pertinente.

Asimismo,

es

recomendable

estudiar

las

caractersticas jurdicas de la unidad de gestin que manejar el proyecto y

tambin la legislacin vigente aplicable al proyecto, en temas especficos como

por ejemplo, en materia de contaminacin ambiental y eliminacin de desechos.

Los anlisis anteriormente sealados son interdependientes entre s: uno

condiciona al otro y viceversa. Una vez determinados, permiten efectuar

estimaciones de los montos de inversin, costos de operacin y de los ingresos

que generara el proyecto durante su vida til. Con tales antecedentes se evala

desde el punto de vista econmico, determinando as la rentabilidad de cada una

14

de las alternativas seleccionadas en la etapa de perfil. Se establece as cules

merecen un estudio ms profundo y cules se descartan.

Conviene sensibilizar los resultados de la evaluacin, especialmente respecto de

las variables que inciden directamente en la rentabilidad de las alternativas

consideradas ms favorables.

Segn los resultados de la evaluacin del proyecto, en esta etapa se recomienda

ejecutar el proyecto, postergarlo, abandonarlo definitivamente o continuar su

estudio. Este ltimo caso, se debe hacer explcitos todos los aspectos que se

estima conveniente abordar en la etapa de factibilidad.

2.2.1.4

Estudio de Factibilidad

El estudio de factibilidad debe enfocarse hacia el examen detallado y

preciso de la alternativa que se ha considerado ms viable en la etapa anterior;

es decir; poner el esfuerzo en medir y valorar, en la forma ms precisa posible,

sus beneficios y costos, y para ello, se requiere utilizar considerables recursos.

Se debe profundizar en el anlisis y el estudio de las variables que inciden en el

proyecto y, adems, minimizar la variacin esperada de sus costos y beneficios.

15

Como se piensa llevarlos a cabo, en esta etapa, toman importancia los flujos

financieros y la programacin.

Una vez que el proyecto ha sido caracterizado y definido, debe ser optimizado.

Por optimizacin se entiende la inclusin de todos los aspectos relacionados con

la obra fsica (tamao, localizacin), con el programa de desembolsos de

inversin

(momento

ptimo),

con

la

organizacin

adecuada

para

la

construccin, puesta en marcha y operacin del proyecto.

Con relacin a los aspectos referidos a la obra fsica cabe mencionar el proceso

de produccin, los tipos de insumos y la tecnologa que se emplear, distancia

desde los centros de abastecimientos de insumos y hacia los de consumo, etc.

En la determinacin del calendario de desembolsos para la inversin, hay que

considerar factores tales como: las condiciones financieras y de los mercados

de capitales, tanto internos como externos, el anteproyecto de ingeniera, la

disponibilidad de equipos y posibilidades de obtenerlos, las obras auxiliares y

complementarias, el efecto de dificultades tcnicas, el entrenamiento del

personal de operacin y de mantenimiento, como tambin, las etapas parciales

de puesta en servicio.

El anlisis de la organizacin que se requiere crear para la implementacin del

proyecto, debe considerar factores como el tamao de la obra fsica, la

16

capacidad empresarial y financiera del inversionista, el nivel tcnico y

administrativo que su operacin requiere y las fuentes y

plazos para el

financiamiento.

El informe de factibilidad es la culminacin de la formulacin de un proyecto, y

constituye la base de la decisin respecto a su ejecucin. Sirve a quienes

promueven el proyecto, a las instituciones financieras y a los responsables de la

implementacin econmica global, regional y sectorial.

2.2.2 Estado de Inversin

En este estado se realizan todas las acciones tendientes a ejecutar

fsicamente el proyecto o programa tal como fue especificado en la

preinversin, a fin de concretar los beneficios netos estimados en la misma.

En este estado se distinguen dos etapas principales: la etapa de diseo y la de

ejecucin.

17

2.2.2.1

Diseo

En esta

etapa

se

requiere

elaborar

la

configuracin

de

las

caractersticas de arquitectura y de ingeniera de detalle (planos de

enfierradura, de servicios bsicos, entre otros), ajustar detalles finales previos

a la ejecucin, tales como disponibilidad y caractersticas del terreno o reas

de influencia con el objeto de reducir los riesgos inherentes a todo proyecto de

inversin.

2.2.2.2

Ejecucin

En esta etapa corresponde la ejecucin fsica del programa o proyecto,

es decir, la construccin del bien capital definido en el estudio del proyecto.

2.2.3 Estado de Operacin

Consiste en poner en marcha los proyectos y concretar los

beneficios netos y estimados en el estado de preinversin.

18

ESTADO DE INVERSIN

ESTADO DE PREINVERSIN

CICLO DE VIDA DE UN PROYECTO

IDEA

PERFIL

PREFACTIBILIDAD

FACTIBILIDAD

DISEO

EJECUCIN

ESTADO DE

OPERACIN

Ilustracin 2-1 Ciclo de Vida de un Proyecto

19

3.1

ANTECEDENTES CONTABLES PARA LA EVALUACIN DE

PROYECTOS

La Contabilidad

Casi toda empresa tiene un sistema contable, es decir, un medio para

recolectar, sumariar, analizar y presentar, en signos monetarios, la informacin

disponible acerca de una organizacin.

Una organizacin es un grupo de personas que trabajan unidos,

para el logro de uno o ms objetivos. Para realizar el trabajo,

una organizacin debe proveerlas de recursos, tales como

materias primas, distintos tipos de servicios y bienes tangibles

de largo plazo.

Con la finalidad de obtener eficiencia y eficacia en el trabajo, los miembros de

la organizacin requieren de informacin acerca de los recursos y de los

resultados obtenidos como fruto de su utilizacin. La informacin que intenta

lograr este propsito es conocida como Contabilidad.

El tipo de informacin requerido para lograr esta finalidad, se puede clasificar

en tres categoras:

20

a) Informacin Operativa.

b) Informacin Proporcionada por la Contabilidad Financiera.

c) Informacin Proporcionada por la Contabilidad Gerencial o Administrativa.

3.1.1 Informacin Operativa

Corresponde a toda aquella informacin relacionada con la conduccin

de operaciones cotidianas, tales como nivel de cuentas por cobrar, de

inventarios, de tesorera, de cuentas por pagar, entre otros.

3.1.2 Contabilidad Financiera

Tiene

como objetivo principal, el

de proveer

informacin a terceras partes ajenas a la organizacin, es

decir,

bancos,

proveedores,

acreedores,

entidades

gubernamentales, accionistas y pblico en general. En la

mayora de los casos, los terceros deben aceptar la

informacin que la empresa le suministra, la cual sera difcil de entender sin

conocer las reglas generales que gobiernan su estructura ya que las personas

que la requieren utilizan informacin contable proveniente de varias empresas

diferentes.

21

Es indispensable conocer las reglas fundamentales aplicables a todas las

empresas, no slo para que la informacin de una, pueda ser comparada con la

informacin proveniente de otra, sino tambin para obviar la necesidad de

aprender juegos separados de reglas para cada empresa. Estas reglas bsicas o

principios de contabilidad generalmente aceptados son el tema obligado de la

contabilidad financiera.

3.1.2.1

Principios de Contabilidad Generalmente Aceptados

travs de los aos se ha desarrollado un conjunto de reglas,

conceptos, convenciones y lneas de accin usados en la preparacin de los

estados financieros.

El principal propsito de los PCGA consiste en minimizar el sesgo, ya sea en

forma voluntaria o involuntaria, en la preparacin de los estados financieros.

Debe recordarse que los usuarios de la informacin contable dependen de la

gerencia para su obtencin, la que a su vez puede tener un serio impacto en la

percepcin de los usuarios sobre su desempeo. Dada esta situacin, existe la

posibilidad de proporcionar informacin sesgada.

22

Entre estos principios, se tiene:

1. Se debe informar sobre las actividades que afectan a la empresa y no a sus

propietarios.

ENTIDAD

2. Se debe suponer que la empresa tiene una vida indefinida.

EMPRESA EN MARCHA

3. Los gastos incurridos para la generacin de ingresos deben compararse con

dichos ingresos para calcular la utilidad del periodo.

RECONOCIMIENTO

4. Toda la informacin contable debe expresarse en trminos monetarios.

MONEDA COMN DENOMINADOR

5. Todo registro contable debe basarse en evidencia objetiva verificable.

COSTO COMO BASE DE VALUACIN

23

6. Es deseable la coherencia del tratamiento contable a travs del tiempo.

CONSISTENCIA

7. Los ingresos y utilidades especiales son reconocidos slo hasta que se

realicen.

REALIZACIN

8. Es posible dividir la vida del negocio en intervalos de tiempo.

PERIODO CONTABLE

9. El tratamiento de las transacciones contables depende de la materialidad del

concepto.

MATERIALIDAD

10.

Los recursos de una empresa (Activos) son iguales a sus obligaciones

hacia terceros (Pasivos) y hacia sus propietarios (Patrimonio).

ECUACION CONTABLE

Ec. 3-1 Ecuacin Contable

TOTAL ACTIVOS = TOTAL PASIVOS + PATRIMONIO

24

3.2

Estados Financieros

Son el resultado final de la contabilidad financiera, es decir, son el

objetivo hacia el cual se dirige la totalidad del sistema. El conjunto de estados

financieros se denominan: Balance General, Estado de Resultados y Estado de

Fuentes y Usos de Fondos.

3.2.1 Balance General

El Balance General informa sobre la situacin financiera de una empresa,

mostrando los recursos (niveles o valores de activos) y las obligaciones (niveles o

valores de pasivos) en un momento del tiempo.

El balance est formado por tres grandes elementos que se ordenan en dos

columnas:

a) Los Activos: Son los bienes o recursos que tiene una

organizacin, en un momento determinado. Ellos estn

vinculados, directamente, a la empresa y a su quehacer.

Dichos recursos tienen un valor en dinero y se ubican en el

lado izquierdo del balance, representados por su valor. Los

activos ms conocidos que tienen las empresas son: el dinero efectivo que se

25

posee, los fondos que son de la empresa y que se van a recaudar, las

mercaderas, las herramientas, las maquinarias y los bienes inmuebles, entre

otros.

Con el objeto de ordenar y comprender mejor los activos de la organizacin, es

conveniente clasificarlos en:

! La caja o disponible,

! Las cuentas por cobrar,

! Los inventarios,

! Las mquinas,

! Las herramientas y

! Los bienes muebles (que se pueden trasladar) y los

bienes inmuebles (que no se pueden trasladar).

Los activos se diferencian entre s por su grado de cercana a transformarse en

dinero (liquidez), as la caja es el ms cercano a transformarse en dinero

efectivo y los terrenos son los ms lejanos, por la demora que involucra el

liquidarlos.

Por consiguiente, tenemos activos circulante y activos fijos. Los activos

circulantes son la caja, cuentas por cobrar e inventarios; ellos se pueden

transformar en dinero en el corto plazo.

26

El activo fijo, no se transforma en dinero inmediatamente, sino en el largo

plazo, o bien, se gasta al ser usado, ya que su objetivo es servir en el proceso

productivo de venta de productos y servicios. Estos son: las herramientas,

maquinas, muebles y terrenos.

b) Los Pasivos: Los elementos del balance se ordenan de tal forma que se crea un

equilibrio entre los recursos que la empresa tiene (los activos) y los derechos que

existen sobre tales recursos (a estos derechos se le llaman pasivos y patrimonio).

As, para ordenarlos, los activos van anotados al lado izquierdo del informe o

balance y corresponde a la mitad del informe. La otra mitad la conforman los

pasivos y el patrimonio. Se podra decir, por tanto, que el balance es como una

moneda que tiene por un lado el "sello" y por el otro lado la cara. Ambos lados

son equivalentes y sus formas diferentes de mirar lo mismo. En consecuencia, se

puede definir los elementos del balance de la siguiente manera: Los activos son

los bienes o recursos que se tienen, y los pasivos y patrimonio son las fuentes de

donde provienen dichos recursos. Los pasivos son parte del

balance del negocio y se pueden definir como: fuentes de

recursos utilizados para financiar los activos de la empresa

y que provienen de terceros, o sea, de agentes externos a

ella. Ellos reflejan, por lo tanto, los derechos que tienen

sobre los recursos o sobre los activos de la empresa, personas o instituciones

diferentes al dueo o a los socios.

27

Un anlisis, de la definicin de pasivos, indica que:

Los pasivos son fuentes de recursos: esto quiere decir que la empresa tiene

pasivos porque le sirven para adquirir recursos. Son una forma de financiar

ya sea la compra de materias primas, herramientas, equipamientos,

edificaciones, entre otros.

Los pasivos provienen de terceros: es decir, son una fuente de recursos que

no est ligada a los propietarios de la empresa, sino a otros agentes con

quienes se ha creado una obligacin.

Los pasivos son derechos sobre activos: es decir, un pasivo nos indica que

alguna persona o institucin tiene algo que exigirle a la empresa. Al tener un

pasivo existe una obligacin que cumplir.

Se puede decir, entonces, que los pasivos son los diferentes tipos de deudas u

obligaciones econmicas que tiene la empresa.

Por ejemplo: Una organizacin, en un momento dado, tiene dinero en efectivo

($100) y mercaderas ($600) las cuales suman un total de activos de $700. Este

total de activos proviene de dos fuentes de recursos: por un lado, las

recaudaciones de sus socios, las que suman en los registros un total de $500; y

por otro lado, los $200 restantes que fueron financiados por un proveedor que

dio la posibilidad de pagar las mercaderas en dos cuotas, una al contado y la

otra a tres meses.

28

Por lo tanto, el

balance de esta organizacin debiera mostrarnos todos los

bienes que se poseen (activos);

pero, adems, debiera mostrarnos que esos

bienes son derechos que se debe a cada uno de los socios (patrimonio) y al

proveedor (pasivos).

c) El Patrimonio: Representa todo lo que el dueo o los socios han invertido en el

negocio as como las ganancias o prdidas que ste les genera. El patrimonio se

ubica en el lado derecho del balance y debajo de los pasivos.

Existen tres grandes caractersticas que determinan el patrimonio:

El patrimonio, al igual que los pasivos, es fuente de recursos: esto quiere

decir que el patrimonio es el capital que aportaron los dueos para invertir en

los activos. Con l se obtiene el disponible, las materias primas, los

equipamientos, terrenos, entre otros.

El patrimonio proviene directamente de los dueos: es decir, es una fuente de

recursos que est ligada a los propietarios de la empresa, quienes la han

creado.

El patrimonio tambin representa derechos sobre los activos: es decir, los

activos son recursos que se trabajan para hacer crecer el patrimonio de la

organizacin.

29

BALANCE GENERAL

Nombre de la Empresa:

Fecha de Cierre:

PASIVOS

ACTIVOS

PATRIMONIO

TOTAL DE ACTIVOS

TOTAL DE PASIVOS + PATRIMONIO

Ilustracin 3-1 Esquema de un Balance General

30

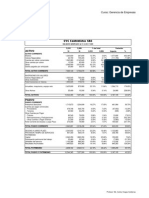

BALANCE GENERAL

Nombre de la Empresa: Productora de Eventos

Fecha de Cierre: 31 de Diciembre de 1998

ACTIVOS

ACTIVOS DE CORTO PLAZO

Caja

Cuentas por Cobrar

$ 300.000

$ 150.000

PASIVOS

PASIVOS DE CORTO PLAZO

Cuentas por Pagar

$ 40.000

Deuda de Corto Plazo

$ 120.000

PASIVOS DE LARGO PLAZO

ACTIVOS DE LARGO PLAZO

Activo Fijo

$ 250.000

Deuda de largo Plazo

PATRIMONIO

Aporte de Capital

Utilidad (Prdida)

TOTAL DE ACTIVOS $ 700.000

$ 220.000

$ 320.000

TOTAL DE PASIVOS + PATRIMONIO

$700.000

Ilustracin 3-2 Ejemplo de Balance

3.2.2 El Estado de Resultado

Muestra el cambio ocurrido en el patrimonio de la empresa en un

periodo, como resultado de todas aquellas transacciones que han significado un

ingreso o un gasto contable, es decir, las utilidades o prdidas ocurridas en el

periodo. Estas se clasifican en dos resultados: Operacional y No Operacional.

31

En el resultado Operacional, se incluyen:

! Ventas (Contado o Crdito).

! Costos de las Ventas.

Ec. 3-2 Utilidad Bruta

Utilidad Bruta = Ventas Costos de Ventas

! Gastos Operacionales:

Remuneraciones.

Gastos por Ventas.

Gastos de Administracin.

Gastos de Depreciacin

Ec. 3-3 Utilidad o Prdida Operacional

Utilidad o Prdida Operacional = Utilidad Bruta Gastos Operacionales

En el resultado No Operacional, tenemos:

! Ingresos No Operacionales:

Utilidad por Venta de Activos Fijos.

Ventas de Acciones o Fondos Mutuos.

32

! Gastos No Operacionales:

Prdida por Ventas de Activos Fijos.

Ec. 3-4 Utilidad o Prdida No Operacional

Util. o Prd. No Operacional= Ingresos No Operacional Gastos No Operacional

Deber considerarse la correccin monetaria, solamente en uno de ambos, ya

sea en el Ingreso no Operacional o en el Gasto no Operacional, no en ambos.

Ec. 3-5 Utilidad Neta

Utilidad Neta = Utilidad o Prdida Operacional + Utilidad o Prdida No Operacional Impuestos

33

ESTADO DE RESULTADOS

Periodo: 1 de Agosto de 1997 a 1 de Octubre de 1998

INGRESO OPERACIONAL

Ingreso por Ventas

Costos por Ventas

Gastos Operacionales

+ $ 8.000.000

- $ 3.500.000

- $ 1.300.000

INGRESO NO OPERACIONAL

Ventas de Activos Fijos

Rentas de Instrumentos Financieros

Gastos

+ $ 2.000.000

+ $ 1.200.000

- $ 500.000

UTILIDAD BRUTA ANTES DE IMPUESTOS

IMPUESTOS 15%

+ $ 5.900.000

- $ 885.000

RESULTADO

$ 5.015.000

Ilustracin 3-3 Ejemplo de Estado de Resultados

3.2.3 Estado de Fuentes y Uso de Fondos

El Estado de Fuentes y Usos de Fondos o Estado de Cambio en la

Posicin Financiera, complementa la informacin que se puede obtener de los

otros dos estados financiero (Balance General Estado de Resultados). Este

34

informe muestra las principales Fuentes de Fondos y los principales Usos de

Fondos habidos en una empresa durante un periodo de tiempo. Si bien para

entender en forma adecuada este tercer Estado Financiero, se requiere de una

definicin ms concreta de lo que se entiende por Fondos, conviene indicar

desde ya, que ni el balance, ni el estado de resultado de la empresa, tiene como

objeto mostrar este aspecto.

El Estado de Fuentes y Usos de Fondos es un resumen de todas las

transacciones que involucraron un movimiento de fondos y que por lo tanto,

afectaron la Posicin Financiera de la empresa. Obviamente esta definicin es

ms complicada que la del estado de resultado. Se incluirn en ste informe

todas aquellas transacciones que significaron una Fuente de Fondos (entrada o

aumento) y un Uso de Fondos (salida o disminucin) para la empresa en el

perodo a que se refiere el estado financiero. Dada sta definicin anterior, se

puede concluir que es un estado de Flujo y no de Stock.

Se define como fondos, al Capital de Trabajo (Caja) generada por la diferencia

entre los Activos Circulantes y Pasivos Circulantes.

Ec. 3-6 Fondos

Fondos =Capital de Trabajo = Activo Circulante Pasivo Circulante

35

FUENTE Y USOS DE FONDOS

FUENTE DE FONDOS

(Aumento del Capital

de Trabajo)

USO DE FONDOS

(Disminucin del

Capital de Trabajo)

FUENTES DE LA

OPERACIN

RESULTADO

DEL EJERCICIO

EMISION DE

DEUDA DE LARGO

PLAZO

COLOCACION DE

ACCIONES

LIQUIDACION DE

ACTIVOS

NO CIRCULANTE

COMPRA DE

ACTIVO NO

CIRCULANTE

CAPITAL DE

TRABAJO

AMORTIZACION

DE DEUDA DEL

LARGO PLAZO

DIVIDENDOS

Ilustracin 3-4 Estado de Fuentes y Usos de Fondos

36

3.3

Contabilidad Gerencial

Los ejecutivos a cuyo cargo est la responsabilidad de la direccin de

una organizacin o empresa, es decir, la gerencia, tambin necesitan

informacin financiera para poder desarrollar sus tareas con xito. An cuando

gran parte de la informacin

es la misma que se obtiene de los estados

financieros, preparados para terceros, la gerencia necesita tambin una

cantidad considerable de informacin adicional, y la contabilidad gerencial

entrega, la informacin contable necesaria, a la administracin para la toma de

decisiones.

La gerencia de una empresa puede establecer las reglas que desee para recoger

la informacin contable de uso interno. As, aunque las reglas de la contabilidad

financiera se aplican a todas las empresas, las reglas de la contabilidad

gerencial se dictan y se aplican de acuerdo con las necesidades de una empresa

determinada.

La informacin proporcionada por las operaciones, la contabilidad financiera y

gerencial, es usada para cumplir las funciones gerenciales de control,

planificacin y toma de decisiones. La informacin contable que intenta cumplir

con estas funciones es denominada Contabilidad Gerencial.

37

En lo relativo al control, la informacin contable es til como medio de:

a) Comunicacin: Los informes contables ayudan ponen en conocimiento a la

organizacin acerca de los planes y polticas de la gerencia y, en general, de

las medidas que sta desea que tome la organizacin.

b) Motivacin: A menos que la empresa sea unipersonal, no corresponde a la

gerencia el desarrollo de las tareas. Ms bien,

la responsabilidad de la

gerencia es hacer que los dems hagan el trabajo. Esto requiere, en primer

lugar, que esas personas deban ser empleadas y formadas por la organizacin

y, en segundo lugar, que esa organizacin deba ser motivada a realizar lo que

la gerencia desea que se haga. La informacin contable puede colaborar en

este proceso de motivacin o frenar, si no se la utiliza en forma correcta.

c) Evaluacin: en forma peridica, la gerencia necesita evaluar la forma en que

los empleados llevan a cabo sus tareas, comparando los resultados esperados

con los reales. La informacin contable ayuda en este proceso de evaluacin,

aunque una base adecuada para juzgar el desempeo de una persona no

descansa tan slo en la informacin generada por los registros contables.

38

3.4

Problemas de la Contabilidad

Los estados financieros son la fuente ms comn para realizar los

anlisis financieros, ellos, son construidos basndose en informacin contable,

los cules se rigen bajo principios contables.

Al utilizar el balance, el estado de resultados y el estado de fuente y usos de

fondos, se debe tener claro, como han sido construidos. Por ejemplo, si tomamos

como base el balance, para un anlisis, se debe considerar que:

El balance est confeccionado sobre la base de principios contables, los

cuales, aunque son objetivos y uniformes, no necesariamente se ajustan a la

realidad financiera de la empresa.

El valor Econmico de un bien, depende de la capacidad de ese bien para

generar flujos futuros. Muchos activos estn expresados en costos

histricos, el cul puede diferir sustancialmente de su valor econmico, por

tanto, el balance no pretende reflejar el valor econmico de los activos de la

empresa.

El valor contable es distinto al valor econmico de un bien, y generalmente su

valor, es su costo histrico menos la depreciacin.

39

Un ejemplo: Para un activo fijo, una maquinaria. Su valor contable y econmico

es:

Valor Contable o Libro = Valor de Compra (Costo histrico) Depreciacin

(Ec. 3-7)

Valor econmico = Valor Presente de Flujos Futuros Esperados

(Ec. 3-8)

PLANIFICACIN FINANCIERA

Planificar es prever y decidir hoy las acciones que nos

pueden llevar desde el presente hasta un futuro

deseable. No se trata de hacer predicciones acerca del

futuro sino de tomar las decisiones pertinentes para

que ese futuro ocurra.

La administracin es un procedimiento mediante el cul se distribuyen y asignan,

correctamente, los recursos de una empresa, con el fin de alcanzar una mayor

eficiencia en el logro de los objetivos.

40

4.1

Planificacin Estratgica

La

Planificacin

Estratgica

es

una

poderosa

herramienta

de

diagnstico, anlisis, reflexin y toma de decisiones colectivas, en torno al

quehacer actual y al camino que deben recorrer en el futuro las organizaciones

e instituciones, para adecuarse a los cambios y a las demandas que les impone el

entorno y lograr el mximo de eficiencia y calidad de sus prestaciones.

El concepto de planificacin estratgica est referido principalmente a la

capacidad de observacin y anticipacin frente a desafos y oportunidades que

se generan, tanto de las condiciones externas a una organizacin, como de su

realidad interna.

Como ambas fuentes de cambio son dinmicas, este proceso es tambin

dinmico. La planificacin estratgica no es una enumeracin de acciones y

programas, detallados en costos y tiempos, sino que involucra la capacidad de

determinar un objetivo, asociar recursos y acciones destinados a acercarse a l

y examinar los resultados y las consecuencias de esas decisiones, teniendo como

referencia el logro de metas predefinidas.

De este modo, podemos comenzar a definir la planificacin estratgica como un

proceso y un instrumento. En cuanto proceso se trata del conjunto de acciones y

tareas que involucran, a los miembros de la organizacin, en la bsqueda de

41

claridades

respecto

al

quehacer

estrategias

adecuadas

para

su

perfeccionamiento. En cuanto instrumento, constituye un marco conceptual que

orienta la toma de decisiones encaminada a implementar los cambios que se

hagan necesarios.

En ningn caso es un recetario, ni constituye la solucin a todos los problemas o

preocupaciones de una institucin. Sin embargo, podemos describir el proceso

de planificacin estratgica como el desarrollo de una visin para el futuro de la

organizacin.

En principio esta visin de futuro debe contemplar dos aspectos:

a) Describir lo que la organizacin debera ser en el futuro, usualmente dentro

de los prximos dos a tres aos. Esto implica identificar cul es la misin, el

tipo de administracin ideal, los recursos necesarios, entre otros.

b) Determinar cmo se lograr que la organizacin alcance ese futuro deseado.

La planificacin estratgica se convierte, de este modo, en una carta de

navegacin sobre el curso que se estime ms apropiado para la institucin. Una

de las funciones instrumentales de la planificacin estratgica es hacer un

balance entre tres tipos de fuerzas, que responden a su vez a distintas

preguntas:

42

La misin de la organizacin: Cul es el sentido de la existencia del servicio o

institucin?

Las oportunidades y amenazas que enfrenta la organizacin y que provienen

del medio externo: Cules sern las demandas que nos plantear el entorno?

Qu tipo de dificultades y obstculos pueden entorpecer nuestra capacidad

de respuesta?

Las fortalezas y debilidades del ambiente interno de la organizacin: Qu es

lo que somos capaces de hacer? Qu elementos de nuestra estructura

interna podran mostrarse inadecuados a la hora de una mayor exigencia

productiva?

Si no hay suficiente coincidencia entre la misin de la organizacin, sus

capacidades y las demandas del entorno, entonces estaremos frente a una

organizacin que desconoce su real utilidad. Por el contrario, un claro sentido de

lo que es la misin, permite guiar las decisiones sobre qu oportunidades y

amenazas considerar, y cuales desechar.

Un efectivo plan estratgico ayuda a balancear estas tres fuerzas, a reconocer

potencialidades y limitaciones, a aprovechar los desafos y a encarar los riesgos.

43

4.2

Presupuestos

Un presupuesto es una expresin cuantitativa de un plan de accin y un

auxiliar para la coordinacin y la ejecucin. Los presupuestos pueden ser

formulados para la organizacin, como un todo o para cualquiera de sus

subdivisiones. El presupuesto maestro resume los objetivos de todas las

subdivisiones de una organizacin/ventas, produccin, distribucin, y finanzas.

Adems, cuantifica las expectativas acerca de los ingresos futuros, del flujo de

caja, de la posicin financiera, y de los planes en que se apoyan. Estas

expectativas son la culminacin de una serie de decisiones las cuales son el

resultado de una consideracin cuidadosa del futuro de la organizacin. En la

mayora de los casos, el presupuesto maestro es la aproximacin prctica mejor

lograda de un modelo formal de la organizacin total: de sus objetivos, de lo que

a ella entra, y de lo que ella produce.

Los presupuestos son diseados para llevar a cabo una variedad de funciones:

planeacin, evaluacin de desempeo, coordinacin de actividades, ejecucin de

planes, comunicacin, motivacin y definicin de autorizaciones para la accin.

44

CONTROL

PRESUPUESTARIO

OBJETIVOS

METAS

ESTRATEGIAS

PROGRAMAS

Inversin

Produccin

Adquisiciones

Comercial

PRESUPUESTO

ACCIN

RESULTADOS

CONTROL

Ilustracin 4-1 Control Presupuestario

Personal

45

PERIODO

Egresos

.

.

.

.

.....................

.....................

.....................

.....................

.....................

.....................

.....................

.....................

.....................

.....................

.....................

.....................

.....................

.....................

.....................

Ilustracin 4-2 Presupuesto General

...

Presupuesto

Presupuesto

Presupuesto

Presupuesto

GENERAL

PRESUPUESTO

PRESUPUESTO GENERAL

Flujo

-F1

-F2

-F3

-F4

-FN

46

4.3

La Inversin de Capital de Trabajo

Se define como la cantidad de recursos econmicos necesarios, para

financiar los desfases que normalmente se producirn entre la generacin de los

ingresos y la ocurrencia de los egresos que se deben realizar anticipadamente a

los cambios en los niveles de operacin del proyecto.

Un caso simple que sirve para ejemplificar esta situacin

es el de un nuevo vendedor de peridicos que, sin ningn

dinero, detecta la posibilidad cierta de vender mil

ejemplares al da a $200 cada uno. El costo unitario de

cada peridico es de $150, por lo que cada da podra obtener un excedente

total de $50.000. Sin embargo, supongamos que su proveedor no le otorga

crdito. Por ello, al no disponer de $150 para comprar los peridicos, no puede

obtener la ganancia esperada.

Suponiendo que s pudiera conseguir un prstamo, podra comprar los peridicos

y recaudar, en un mismo da, los $200.000 de la venta. Pero, si para cubrir los

otros costos del negocio y las propias utilidades por las que busc hacer el

negocio, debe gastar todo el excedente diario, con qu compra al da siguiente

los productos que le permitiran obtener nuevamente el excedente deseado, si

devuelve el prstamo?

47

Si pidiera nuevamente prestados los recursos requeridos y no tuviera capacidad

de ahorro cundo podra devolver el dinero?: slo cuando se acabe su negocio.

Es decir, necesita de un capital de trabajo, o de operacin, de $150.000 para

financiar el desfase entre la ocurrencia del gasto al comprar y los ingresos al

vender.

Por otra parte, si tuviera la capacidad para ahorrar parte de los excedentes

diarios y as formar su propio capital de operacin, para no tener que mantener

el endeudamiento, al recaudar los $200.000, todos suyos, slo podra gastar

$50.000, ya que el resto debera destinarlo el da siguiente a reponer sus

peridicos.

Ilustracin 4-3 Administracin Financiera

48

El anlisis y determinacin del monto que se deber invertir en capital de

trabajo de un proyecto crea, normalmente, ms de un problema a quienes deben

determinar su cuanta, ya sea para calcular correctamente la rentabilidad del

proyecto, como para determinar el monto total de la inversin en funcin del

cul deber gestionarse la consecucin de los recursos financieros que

posibiliten llevarlo a cabo.

El monto para invertir en capital de trabajo es, quizs, uno de los tems de la

inversin ms difciles de calcular y, tambin, uno de los ms determinantes en

el xito o fracaso en la operacin futura de un proyecto. En general, el clculo

de las otras inversiones es posible de realizar con el respaldo de diversos

estudios de orden tcnico, sin embargo, la inversin en capital de trabajo es el

resultado de un anlisis fundamentalmente de carcter financiero.

As entonces, independientemente de la forma de financiar el capital de

operacin, el proyecto deber considerar una inversin de largo plazo, como los

terrenos, edificios o maquinarias, en este tem, para garantizar el normal

funcionamiento del proyecto durante todo el periodo de operacin.

Si el producto que elaborara la empresa que se creara con el proyecto fuese,

en vez de peridicos, queso o mantequilla, los recursos que se debern invertir

en capital de trabajo sern distintos, naturalmente, mayores.

49

En el primer caso, el de los peridicos, la rotacin del

dinero se haca, como se vio en los prrafos anteriores,

dentro de un da, pero en el del queso o la mantequilla,

el plazo es bastante mayor, ya que la leche demanda 60

das para transformarse en queso, 30 das ms para

comercializarse y otros 30 das en promedio para

recaudar los ingresos por la venta, puesto que el periodo de cobranza usual en

este rubro es de un mes. Es decir, en este caso se requerir financiar la

operacin de 120 das promedio, ya que todos los das, durante ese periodo, se

requerir comprar la materia prima necesaria y pagar mensualmente las

obligaciones en arriendos, remuneraciones, energa y todos los otros egresos

que demande una operacin normal y eficiente. De igual forma, si el proyecto

fuese un hotel, el capital de trabajo deber ser capaz de financiar todos los

gastos de los pasajeros desde que llegan hasta que se van (siete u ocho das en

promedio), puesto que lo usual es que estos paguen sus consumos, que han

debido ser financiados por el inversionista, al trmino de su estada.

En los tres casos se requiere invertir en capital de trabajo, pero la cantidad que

se deber cubrir es diferente en cada caso. Esto ocurre fundamentalmente por

el periodo de desfase que se debe financiar y por los costos originados en ese

periodo.

50

4.3.1

El Mtodo del Periodo de Desfase

Este mtodo busca determinar la cuanta de los egresos que deben

financiarse desde el momento en que se inicia el desembolso y hasta el momento

en que estos son recuperados. Para ello, primero se remite a calcular el costo

promedio diario o mensual y luego el tiempo de desfase. Multiplicando ambos

factores, se determina la inversin necesaria.

Por ejemplo, en el caso del hotel, el costo anual se dividira por 365 das para

obtener el costo promedio diario y luego se multiplicara por los siete u ocho

das de permanencia promedio de los pasajeros. En el caso del queso y la

mantequilla, el costo promedio diario se multiplicar por los 120 das de desfase

a que nos referimos anteriormente.

En algunos casos, al resultado obtenido se le resta el equivalente a los recursos

que podran esperarse de fuentes de financiamiento de corto plazo, como los

crditos promedios de corto plazo o lneas de sobregiro automtico a las que

podra accederse con el proyecto.

Tambin es posible que, en vez de analizar el desfase como un solo factor, se

proceda definiendo, para cada tem involucrado, un tiempo de desfase y el costo

concreto que se debe financiar, determinndose posteriormente el total por

suma simple.

51

Tabla 4-1 Metodologa de Clculo del Capital de Trabajo

4.4

Costo Total Operacional

10.000

Costo Total Operacional

10.000/12 = 833,33

Capital de Trabajo

833,33 x 2 (meses) = 1.666,66

Clasificacin de Costos para la Toma de Decisiones

Como se explic anteriormente, el trabajo de la gerencia se centra en:

a) Planificacin, que incluye la determinacin de objetivos y la delineacin de los

medios necesarios para su consecucin, y

b) Control, que incluye los pasos a seguir o medios a utilizar para asegurar que

los objetivos sean alcanzados.

Con el objetivo de asumir las responsabilidades de Planificacin y Control, el

ejecutivo requiere de informacin acerca de su organizacin. En gran medida,

las necesidades de informacin se refieren a datos de costos de la empresa.

En la contabilidad financiera, el trmino costo se define como el sacrificio

realizado para obtener algn bien o servicio. Este sacrificio se puede medir en

52

trminos del desembolso de efectivo, transferencia de propiedad, servicio

prestado, entre otros.

En la contabilidad gerencial, el trmino costo es usado en variadas y distintas

maneras. La razn de ello es que existen diferentes tipos de costos y estos son

clasificados de acuerdo a las distintas necesidades de la gerencia. A

continuacin, se analizar algunos de estos distintos tipos de costos como a las

diferentes formas en que el ejecutivo los clasifica para su propio uso.

4.5

Clasificacin General de Costos

Los costos se relacionan con todo tipo de organizacin, privado, pblico,

servicios, manufactura, comercial, etc. En general, el tipo de costo en el cul se

incurre y la manera en que los costos sean clasificados depender del tipo de

organizacin que se est analizando.

4.5.1 Costos de Fabricacin

El proceso de fabricacin involucra la transformacin de materia

primas en productos terminados mediante la utilizacin de mano de obra y

facilidades productivas. El costo de fabricacin de un producto est

conformado por los siguientes elementos:

53

Materia Prima Directa (M.P.D): Es aquella que se

convierte en parte integral del producto terminado y que

puede ser fcilmente identificable con el producto. Los

materiales incorporados al producto pero en difcil y

costosa identificacin

se incluyen como

materia prima

indirecta en los gastos de fabricacin (G.F).

Mano de Obra Directa (M.O.D): Este trmino se reserva para aquellos costos

de mano de obra, que se identifican directamente con la ejecucin del producto.

Aquellos costos de Mano de Obra que no responden a la caracterstica anterior

se denominan Mano de Obra Indirecta y se tratan

como gastos de fabricacin

(G.F).

Gastos de fabricacin (G.F): Se definen como Gasto de Fabricacin excepto la

Materia Prima Directa y la Mano de Obra Directa. Ejemplo: Calefaccin,

Energa, Seguros, entre otros.

4.5.2 Costos Funcionales

En la actualidad, los trminos de costos de productos se estn

aplicando con el objeto de contar con los datos necesarios para la determinacin

del precio en otros aspectos.

54

La subclasificacin de Costos Funcionales consiste en distinguir entre:

! Costos de Marketing.

! Costos de Administracin.

Los primeros incluyen publicidad, distribucin, ventas, remuneracin de

vendedores, entre otros. Los segundos consideran remuneraciones a ejecutivos

y personal de necesidades funcionales, exceptuando Marketing y de servicios

generales.

4.5.3 Costos del Periodo

Adems de la clasificacin de costos entre fabricacin y funcionales,

los costos tambin se pueden clasificar como costos del periodo o costo del

producto.

Los costos del periodo corresponden a aquellos que se identifican con

determinados intervalos de tiempo, en lugar de relacionarlos con la provisin de

bienes y servicios. El arriendo de un local comercial, constituye un buen ejemplo

de un costo del periodo, ya que en el monto mensual a pagar por ste concepto,

es independiente del volumen de operaciones habidas durante dicho periodo.

55

La gran mayora de los costos incorporados en la categora de costos

funcionales sin considerar los costos de fabricacin, se tratan como costos del

periodo y se deducen de los ingresos correspondientes al periodo en que estos

ocurren.

4.5.4 Costos del Producto

Algunos costos se relacionan con los productos fabricados en ciertos

intervalos de tiempo. Dichos costos no deben ser tratados como gastos del

periodo en el cul se incurren; en cambio, deben considerarse como gastos del

periodo en el cul los productos son vendidos.

Para ilustrar el concepto de costo del producto, asuma que una empresa cancela

la cantidad de $ 20.000 anuales por el arriendo de una fbrica. Si, los

productos fabricados durante el presente ao en la fbrica, no son vendidos

hasta el prximo ao, entonces el arriendo no debe ser cargado como gasto del

actual periodo. El arriendo debe incluirse como gasto del periodo que los

productos son vendidos. Cualquier costo incurrido en la fabricacin de un

producto debe ser considerado como un costo del producto y no como costo del

periodo. En consecuencia, la materia prima directa, la mano de obra directa y los

gastos de fabricacin son costos del producto ya que tales costos se van

incorporando a las unidades de producto a medida que estos se van fabricando.

56

En el ejemplo anterior el arriendo de la fbrica es un costo del producto (gasto

de fabricacin) ya que su origen se relaciona con la fabricacin del producto.

4.6

Costos y Control

La clasificacin de costos utilizados para la confeccionar los Estados

Financieros no corresponde necesariamente a la clasificacin de costos

requeridos por la gerencia para propsito de control y planificacin.

Para estos fines los costos se clasifican como Variables y Fijos, Directos e

Indirectos, Controlables y No Controlables.

4.7

Costos Fijos y Variables

Una de las formas tradicionales de clasificar los costos es por su

comportamiento. El comportamiento de los costos significa, como un costo vara

con respecto a un cambio en los niveles de actividades.

a) Costos Variables: Son aquellos que varan en proporcin directa a los cambios

en el volumen o nivel de actividad.

b) Costos

Fijos:

Son

aquellos

que

en

independientemente del volumen o actividad.

todo

permanecen

constantes

57

4.8

Costos Directos e Indirectos

Un costo puede ser clasificado, como CD, CI en la medida que se puede

relacionar o no con el producto. Por ejemplo, la remuneracin del Gerente de

ventas representa un costo directo de la unidad de ventas de la empresa, pero

sera un costo indirecto de las lneas de productos comercializados por la unidad

de ventas.

A continuacin, los siguientes criterios para distinguir entre CD, CI.

a) Si un costo puede ser conveniente y fcilmente identificable con una unidad,

entonces ser un CD con respecto a esa unidad.

b) Si un costo debe ser asignado para costear la unidad, entonces ste es un

costo indirecto, respecto a esa unidad.

4.9

Costos Controlables e Incontrolables

Al igual que los costos directos e indirectos, el que un costo sea

controlable o no depende del punto de referencia. Todos los costos son

controlables a algn nivel de organizacin.

58

Un costo se considera como controlable a un nivel determinado de la gerencia,

si ese nivel tiene poder para autorizar el costo.

4.10 Otros Conceptos de Costos

4.10.1 Costo Oportunidad

Es el beneficio potencial sacrificado al rechazar un curso de accin.

Cada curso alternativo de accin posee una combinacin de caractersticas

positivas y negativas. Al rechazar un curso de accin, las caractersticas

positivas netas de una alternativa rechazada representa los costos de

oportunidad de la alternativa seleccionada.

Cuando no hay mercados donde se puedan comprar y vender libremente los

recursos, la estimacin del costo de oportunidad puede llegar a ser una tarea

bastante compleja. Un caso representativo es la estimacin del costo de

oportunidad del dinero para un inversionista.

Usando la definicin de costo de oportunidad, el costo de oportunidad del

dinero, o del capital, es el beneficio que se obtendra al colocarlo en el mejor

uso alternativo.

59

Antes de recurrir al mercado de capitales, seguramente el inversionista tiene

varios proyectos para colocar su dinero. Supongamos que todos los proyectos slo

duran un periodo, que tienen igual riesgo que colocarlos en el mercado (han sido

normalizados por el riesgo) y que el indicador de la conveniencia es la tasa de

rentabilidad sobre la inversin (r = {B-I}/I; donde B es el pago al final del perodo

e I es la inversin). Supongamos que tiene siete proyectos cuyas inversiones y

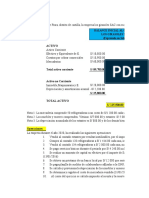

tasas de rentabilidad se indican en el cuadro siguiente:

Tabla 4-2 Costo de Oportunidad

PROYECTOS

MONTO DE INVERSION

(M$)

TASA DE

RENTABILIDAD

(%)

1.000

25

1.500

20

500

15

2.000

12

3.000

1.200

800

60

Si no tiene preferencia especial por alguno de los proyectos, el inversionista los

ordenar de mayor a menor rentabilidad y har todos los que pueda con el

dinero que dispone.

Supongamos que existe un mercado de capitales perfecto, donde cualquiera

persona puede prestar o pedir prestado cualquier capital de dinero a la tasa de

inters de equilibrio vigente. En este mercado perfecto, no hay ningn tipo de

poder monoplico, no hay costos de transaccin y todos los agentes son

confiables. Supongamos que la tasa de inters vigente es 10% para el periodo.

En esta circunstancia el costo de oportunidad del dinero para el inversionista es

10%. Si el inversionista tiene mucho dinero, har todos los proyectos que le

rindan mas de 10% y el sobrante lo pondr al mercado de capitales. No har

ningn proyecto que le rinda menos que la tasa de inters vigente. Si el

inversionista no tiene dinero, lo conseguir en el mercado de capitales y podr

hacer todos los proyectos que le rindan ms de 10%. Nuevamente, no har

ningn proyecto que le rinda menos que el mercado. Cuando hay costos de

transaccin y el sistema financiero diferencia entre la tasa de inters que se

paga a los ahorrantes (tasa de captacin) y la que se cobra a los que piden

crditos (tasa de colocacin). En este caso, cuando al inversionista le sobra

dinero, el costo de oportunidad ser la tasa de captacin. Cuando le falta dinero

para hacer sus proyectos, el costo ser la tasa de colocacin.

61

Supongamos que el mercado de capitales es imperfecto. En cuyo caso, si no

tiene suficiente dinero, nuestro inversionista no podr conseguir los fondos

para realizar los proyectos cuyas rentabilidades sean superiores a la tasa de

inters vigente. Supongamos que se consigue M$ 3.000. Con ello, podr hacer

slo los proyectos 1, 2 y 3. Si el proyecto 4 es divisible, el costo de oportunidad

de los siguientes M$ 2.000 ser la siguiente posibilidad de colocar el dinero.

De tal forma, cuando el mercado de capitales no es perfecto, el costo de

oportunidad del dinero para el inversionista ser, normalmente, superior a la

tasa de inters de colocacin vigente. Es importante destacar que la tasa del

costo de oportunidad del dinero es funcin de la cartera de proyectos

disponibles y de la situacin que enfrente el inversionista. Por lo que este valor,

en principio, ser diferente para cada inversionista e ir cambiando en el

tiempo.

4.10.2 Costo Sumergible

Es un costo el cul ya se ha incurrido, por lo tanto no puede ser

alterado por una decisin presente o futura. Dado que los costos sumergidos no

pueden ser cambiados por una decisin presente o futura, stos no deben ser

considerados en el anlisis de cursos futuros de accin.

62

COSTOS DEL PRODUCTO VS. COSTOS DEL PERIODO

COSTOS

INCURRIDOS

COSTOS DEL PRODUCTO

BALANCE GENERAL

CUENTAS DE INVENTARIOS

Materiales

Directos

Mano de Obra

Directa

Gastos de

Fabricaci

COSTOS DEL

PERIODO

Administracin

y Ventas

Productos

en Proceso

Productos Acabados

(Costos de Productos Terminados)

Productos

Terminados

Productos Vendidos

ESTADO DE

RESULTADOS

CUENTAS DE

GASTOS

Costos de

Ventas

GASTOS

Ilustracin 4-4 Costos del Producto VS. Costos del Periodo

63

EL ANLISIS FINANCIERO DE UN PROYECTO

Es el estudio de la salud financiera de una empresa, a partir de los

antecedentes cualitativo y cuantitativos que se puedan obtener de ella y su

entorno. Este anlisis depender, de quin realice el anlisis y el objetivo que se

persiga.

Los acreedores son los que prestan algn servicio o venden algn producto a la

empresa, y el inters de ellos, es la capacidad de pago que pueda tener sta, ya

sea al Corto Plazo (CP), Mediano Plazo (MP) o Largo Plazo (LP).

Los accionistas estn preocupados por la rentabilidad de la empresa (LP),

adems del riesgo financiero del negocio. Los funcionarios o trabajadores les

interesa la estabilidad laboral y el nivel de remuneraciones.

64

FORTALEZAS

INFORMACIN PARA EL ANLISIS

INTERIOR DE LA

EMPRESA

Capacidad Productiva

Posicin Financiera

Nivel Tecnolgico

Marcas

licencias

DEBILIDADES

OPORTUNIDADES

ENTORNO DE LA

EMPRESA

Entorno Macroeconmico

Consumidores

Competencia

Proveedores

Industria

Mercados

AMENAZAS

Ilustracin 5-1 Fuentes de Informacin para el Anlisis Financiero

65

5.1

Caractersticas del Anlisis Financiero

El anlisis se debe hacer desde las siguientes perspectivas:

A) Aspectos Cuantitativos:

Endeudamiento

!

Rentabilidad

Eficiencia Operativa

Liquidez

Tendencia de Ventas

Tendencia de Costos

Incidencia de Gastos

Financieros

Incidencia de Costos Fijos

Manejo de Existencia

Perfil de Endeudamiento

66

Fuentes de Informacin:

Estados Financieros:

Balances

Estados de Resultados

Estados de Fuente y Uso de Fondos

Revistas y Publicaciones Tcnicas

Asociaciones Gremiales

Prospectos

Informacin Oral, Reuniones, Almuerzos, entre otros.

Muchos de estas fuentes son utilizados para el anlisis de aspectos cualitativos.

67

B) Aspectos Cualitativos:

! Anlisis Macroeconmico

! Relacin con proveedores

! Relacin con Clientes

! Relacin con Trabajadores

! Competencia

! Potencial de Crecimiento

! Ciclo de vida del Producto

! Mercados

! Propiedad

! Administracin

69

ASPECTOS

CUALITATIVOS

Revistas Tcnicas

Prospectos

Almuerzos

Informacin Oral

Reuniones

Congresos

Balance

Estados de Resultados

Estado de Fuente y Usos de

Fondos

ANLISIS

FINANCIERO

ASPECTOS

CUANTITATIVOS

RAZONES

FINANCIERAS

Ilustracin 5-2 Anlisis Financiero

70

5.2

Razones Financieras

Las razones financieras, son una herramienta de utilidad, que entregan

informacin de distintos aspectos de tipo financiero de una empresa. Ellas se

calculan, generalmente como el cuociente entre dos o ms cuentas de los estados

financieros, tales como: Balance, Estado de Resultados y el Estado de Fuente y

Usos de Fondos o combinaciones de cuentas de estos tres estados. Cada razn

entrega informacin parcial, por lo que es necesario considerar varias razones

financieras en conjunto para un anlisis ms completo. Cabe considerar que las

razones financieras, son un elemento de anlisis ms, entre un conjunto de

mtodos disponibles.

El anlisis de las razones financieras pueden ser dividido en cinco reas:

1) Liquidez: Capacidad para generar fondos que permitan hacer frente a

obligaciones de corto plazo.

2) Endeudamiento: Relacin entre el nivel de pasivos y de patrimonio de la

empresa.

3) Rentabilidad: Rendimiento de los recursos invertidos en o por la empresa.

4) Eficiencia y Actividad: Grado de eficiencia en el uso de los recursos de la

empresa.

5) Mercado: Rentabilidad para el accionista.

71

5.2.1 Razones de Liquidez

Razn

Corriente =

Test cido =

Activo

Pasivo

Circulante

Circulante

(Ec. 5-1)

Activo Circulante Existencia

Pasivo Circulante

(Ec. 5-2)

Es el valor de los beneficios que se espera recibir dentro de los prximos doce

meses con relacin a las obligaciones que vencen dentro de esos mismos doce

meses u otro periodo que se defina.

Test

cido =

Caja

y Bancos + Cuentas por

Pasivo Circulante

Cobrar

(Ec. 5-3)

5.2.2 Razones de Endeudamiento

El objetivo es medir el grado de compromiso de la empresa con sus

acreedores. Este compromiso puede calcularse respecto del patrimonio de los

socios, los activos de la empresa, entre otros.

Algunas de ellas son:

72

(D/K) = Total

Razn de Endeudamiento

Razn

de

Endeudamie nto

(D/A ) =

Plazo de Endeudamie nto =

Razn de Endeudamiento de Largo Plazo =

Denominacin de Deuda =

Pasivos

Patrimonio

(Ec. 5-4)

Total Pasivos

Total Activos

(Ec. 5-5)

Pasivo de Largo Plazo

Total Pasivos

(Ec. 5-6)

Pasivo de Largo Plazo

Pasivo de Largo Plazo + Patrimonio

Demanda en Mercado Externo

Demanda Total

(Ec. 5-7)

(Ec. 5-8)

La razn Cobertura de gastos Financieros permite medir la capacidad de la

empresa para generar recursos con su operacin que eventualmente se podran

usar para pagar gastos financieros.

Cobertura de Gastos Financieros =

Resultado Operacional + Depreciacin

Algunos problemas de las razones de:

Gastos Financieros

(Ec. 5-9)

73

a) Liquidez

No considera el timing ni magnitud de impases.

Influencia de estacionalidad.

No incluye recursos disponibles que no aparecen en el balance.

Diferencia en criterios contables afecta las razones.

No considera la calidad de los activos circulantes.

b) Endeudamiento

Definicin de deuda y patrimonio no siempre es clara.

Est basada en valores contables y no de mercado.

Problemas de estacionalidad.

No considera riesgo en los flujos futuros.

5.2.3 Razones de Rentabilidad

Son medidas de la eficiencia en el uso de los recursos de la empresa.

a) Razones de Rentabilidad (propiamente tal): En algunos casos la eficiencia se

referir a la capacidad generadora de resultados con los recursos invertidos.

Entre estas medidas se debe considerar:

74

i. Antes de impuestos

Rentabilidad Activos Operacionales =

Resultado Operacional

Activos Operacionales(promedios)

(Ec. 5-10)

ii. Despus de Impuestos

Rentabilidad Activos Operacionales =

Rentabilid ad

del Patrimonio =

Resultado Operacional Impuestos

(Ec. 5-11)

Activos Operaciona les(promedios)

Resultado del Ejercicio

Patrimonio Promedio

(Ec. 5-12)

En relacin a la medida anterior, se puede incluir:

Utilidad por Accin =

Resultado del Ejercicio

N Acciones Promedios

Algunos problemas de las razones de rentabilidad son:

Difcil separacin de los activos operacionales y no operacionales.

Activos valorados a costos histricos y no a econmicos.

(Ec. 5-13)

75

5.2.4 Razones de Mrgenes

La eficiencia se define como la capacidad que tienen las ventas, para

generar resultados.

a) Utilidad Bruta:

Se desea medir la capacidad de las ventas para generar

Utilidad Bruta; es decir, por cada $ 1 de venta: Qu porcentaje de l, se

transforma en utilidad bruta?.

Mrgen

Bruto =

Mrgen

de Explotaci n *

Ventas

(Ec. 5-14)

* : No incluye costos de administracin y venta.

b) Margen Operacional: se desea medir la capacidad de las ventas para generar

utilidad operacional; es decir, por cada $ 1 de venta: Qu porcentaje se

transforma en utilidad operacional?.

Mrgen

Operaciona l =

Resultado Operaciona l

Ventas Operaciona les

(Ec. 5-15)

Esta medida entrega una mayor informacin acerca del giro de la empresa.

76

Otra muy utilizada en el comercio, especialmente como un elemento para fijar

precios es:

Mrgen

de Comerciali zacin =

Ventas Costos de Ventas

Costos de Ventas

(Ec. 5-16)

Las razones que calculan mrgenes no tienen mucho significado en empresas tipo

Holding (se mezclan realidades muy diferentes).

Los mrgenes son una buena indicacin del nivel de eficiencia.

5.2.5 Razones de Actividad

Mide en particular la eficiencia en el uso de los activos.

Rotacin de Activos =

Rotacin

de

Cuentas

Periodo Promedio

por

Cobrar =

de Cobranza =

Ventas Totales

Total Activos Promedios

(Ec. 5-17)

Ventas

(Ec. 5-18)

al Crdito

del Periodo

Cuentas

por

Cobrar

Rotacin

365

de Cuentas

Promedio

por Cobrar

(Ec. 5-19)

77

La razn anterior se puede tambin expresar como:

Periodo Promedio de Cobrana =

Cuentas por Cobrar Promedio

365

Ventas a Crdito

(Ec. 5-20)

Indica la velocidad con que los clientes pagan sus cuentas.

Un bajo Periodo promedio de cobranza, no necesariamente indica eficiencia.

Rotacin

de

Existencia =

Costos de Ventas

Promedio de Existencia s

Periodo Promedio de Permanenci a de Existencia s =

(Ec. 5-21)

365

(Ec. 5-22)

Rotacin de Existencias

Algunos problemas:

Activos valorados o costos histricos.

Dificultad de interpretacin.

5.2.6 Razones de Mercado

El objetivo es combinar informacin contable con informacin de

mercado, particularmente referente al precio de mercado de la accin.

78

En primer trmino, se debe tener presente que la mejor aproximacin a la

verdadera rentabilidad econmica de la accin en un periodo, est dado por la

siguiente relacin:

Rentailidad de Mercado de la Accin =

Pf Pi + Dividendos

Pi

(Ec. 5-23)

Donde:

Pf

: precio de mercado de la accin al final del periodo (venta).

Pi

: precio de mercado de la accin al inicio del periodo (compra).

Otras razones que consideran valores de mercado son:

Razn

Precio/Uti lidad =

Precio de Mercado de

Resultado Neto Esperado

la Accin

por Accin

(Ec. 5-24)

Indica el nmero de periodos que el inversionista demandara en recuperar la

inversin hecha en la compra de una accin, suponiendo que el flujo a recibir

(dividendo) es la utilidad esperada por accin.

Relacin Valor de Mercado / Valor Libro de la Accin =

Valor de Mercado de la Accin

Valor Libro de la Accin

(Ec. 5-25)

79

Valor Libro de la Accin =

Patrimonio Contable

N de Acciones Pagadas

(Ec. 5-26)

Problema:

Difcil interpretacin al mezclar valores contables y valores

burstiles.

5.3

Matemticas Financieras

5.3.1

Valor del Dinero en el Tiempo

Si se invierte $10.000 hoy, Cunto obtendra al cabo de un ao?

Tenemos:

i = 15% anual

Ci = $10.000 (Capital Inicial)

C f = $10.000 0,15 + $10.000 = $11.500

(Ec. 5-27)

80

TIEMPO

Ilustracin 5-3 Valor del Dinero a Travs del Tiempo

La relacin anterior se podra representar de la siguiente forma:

Cf = Ci (1 + i)

Ci =

Cf

(1 + i)

(Ec. 5-28)

(Ec. 5-29)

Donde:

Ci = Capital Inicial

Cf = Capital Final

i = Inters mensual, anual, semestral, etc.

Las relaciones anteriores son vlidas tanto en moneda nominal ($), como en

moneda real (U.F.).

81

Si se fuera a recibir una cantidad de $10.000 en un ao ms. Cul sera la

cantidad hoy da equivalente a esa suma?

Aplicando las relaciones anteriores, se tiene:

$10.000

(1 + 0,15

= $8.695,6

(Ec. 5-30)

Esto quiere decir, que si se quiere invertir en el Banco, una cantidad de $

8.695,65 al 15%, ste retornara al cabo de un ao Cf = $10.000

5.3.2 Costo Oportunidad

Analicemos, la siguiente situacin:

U.F. + 4,5%

Invertimos en el Banco un capital en U.F.

U.F. + 9,0%

El Banco se lo arrienda a un Empresario.

U.F. + 20%

El empresario lo trabaja a un mayor inters.

En un instante cualquiera nos encontramos con distintos valores del mismo

capital inicial, en funcin de las expectativas de inters sobre ste. Al inters

se le denomina Costo Oportunidad. En general, el Costo Oportunidad mnimo

82

(expectativa mnima) que enfrenta un individuo para su capital es la tasa de

inters bancaria.

O sea, si alguien invierte su capital, a un inters menor al que ofrece la banca

comercial, estara perdiendo su esfuerzo y dinero.