You might also like

- Programa de Obra Adonahí PDFDocument24 pagesPrograma de Obra Adonahí PDFHeo TanattosNo ratings yet

- Capacitacion Tecnica Restauración Viv. de Adobe y TejaDocument19 pagesCapacitacion Tecnica Restauración Viv. de Adobe y TejaHeo TanattosNo ratings yet

- Guía de Referencia para Formular El Catálogo de Conceptos Del Presupuesto Base de Obra Pública 2015Document177 pagesGuía de Referencia para Formular El Catálogo de Conceptos Del Presupuesto Base de Obra Pública 2015gtxyNo ratings yet

- Proceso Constructivo de Tanques PluvialesDocument12 pagesProceso Constructivo de Tanques PluvialesHeo TanattosNo ratings yet

- Artículo Sobre El GrecoDocument10 pagesArtículo Sobre El GrecoHeo TanattosNo ratings yet

- Uso de Software de Precios Unitarios en La Elaboracion de Paquetes de Concurso e Inspeccion de ObrasDocument252 pagesUso de Software de Precios Unitarios en La Elaboracion de Paquetes de Concurso e Inspeccion de ObrasAlvaro RiveraNo ratings yet

- Libro Instrumentos de EvaluaciónDocument79 pagesLibro Instrumentos de EvaluaciónHeo Tanattos100% (2)

- Tesis (Esclerómetro)Document97 pagesTesis (Esclerómetro)ConchiBenaventeCaballeroNo ratings yet

- Manual de Prácticas de Laboratorio de ConcretoDocument73 pagesManual de Prácticas de Laboratorio de Concretorle0n100% (2)

- Análisis Precios UnitariosDocument20 pagesAnálisis Precios UnitariosLiliana Torres100% (1)

- Los Proyectos Educativos y Sus Aportaciones A La Educ. de CalidadDocument11 pagesLos Proyectos Educativos y Sus Aportaciones A La Educ. de CalidadHeo TanattosNo ratings yet

- Instalaciones HidrosanitariasDocument59 pagesInstalaciones HidrosanitariasOmar Ismael MendozaNo ratings yet

- Conciencia Moral y EticaDocument23 pagesConciencia Moral y EticaHeo TanattosNo ratings yet

- Rendimiento de MaquinariaDocument1 pageRendimiento de MaquinariaHeo TanattosNo ratings yet

- Elementosdelcurrculo 120415111003 Phpapp01Document20 pagesElementosdelcurrculo 120415111003 Phpapp01Fer GüizaNo ratings yet

- Planeación Diseño Curricular U.mayaDocument2 pagesPlaneación Diseño Curricular U.mayaHeo TanattosNo ratings yet

- Guia de Las Actividades en El AulaDocument3 pagesGuia de Las Actividades en El AulaHeo TanattosNo ratings yet

- Rendimientos M.o.heoDocument18 pagesRendimientos M.o.heoHeo TanattosNo ratings yet

- 1701 - Tabla de Rendimientos de Mano de ObraDocument7 pages1701 - Tabla de Rendimientos de Mano de ObraHeo TanattosNo ratings yet

- Costos de construcción y edificaciones: Conceptos avanzadosDocument79 pagesCostos de construcción y edificaciones: Conceptos avanzadosdanielasigales100% (5)

- Métodos para Determinar Los Costos de Soldadura.Document38 pagesMétodos para Determinar Los Costos de Soldadura.Jose Luis LizziNo ratings yet

- Uni 4Document23 pagesUni 4rootsencoNo ratings yet

- 1701 - Tabla de Rendimientos de Mano de ObraDocument7 pages1701 - Tabla de Rendimientos de Mano de ObraHeo TanattosNo ratings yet

- Sistema Constructivo RSTDocument17 pagesSistema Constructivo RSTHeo TanattosNo ratings yet

- Ingeniería de CostosDocument5 pagesIngeniería de CostosHeo TanattosNo ratings yet

- Firme de ConcretoDocument2 pagesFirme de ConcretoHeo TanattosNo ratings yet

- Politica de DividendosDocument9 pagesPolitica de DividendosRonald Quispe HuachacaNo ratings yet

- Contabilidad y Documentabilidad Fallo Anses c.EMDERSADocument4 pagesContabilidad y Documentabilidad Fallo Anses c.EMDERSAFabiana SanaviaNo ratings yet

- Informe Financiero de Almacenes ExitoDocument8 pagesInforme Financiero de Almacenes ExitoMaria Jose ReyesNo ratings yet

- Dicta MenDocument86 pagesDicta MenLili LeonNo ratings yet

- Cfieje01 PDFDocument17 pagesCfieje01 PDFJesusTres0% (2)

- Campo de Accion de Las FinanzasDocument18 pagesCampo de Accion de Las FinanzasElvin Fernando Guevara GuerreroNo ratings yet

- Estatutos Sociedad Mercantil importación exportaciónDocument17 pagesEstatutos Sociedad Mercantil importación exportaciónbettyNo ratings yet

- Persona Juridica - Foro 2 OtroDocument3 pagesPersona Juridica - Foro 2 OtroChristian Andres Videla MoralesNo ratings yet

- ENTREGA 3 ESCENARIO 7 Derecho Comercial y LaboralDocument10 pagesENTREGA 3 ESCENARIO 7 Derecho Comercial y LaboralAlejandra FierroNo ratings yet

- Apunte - Las Cuentas y Sus Analisis-FiladdDocument15 pagesApunte - Las Cuentas y Sus Analisis-Filaddsoledad jaive vergaraNo ratings yet

- Estructura de Estados FinancierosDocument23 pagesEstructura de Estados FinancierosMario Seb Cho0% (1)

- Circular 11 18Document71 pagesCircular 11 18Manuel Rodriguez MNo ratings yet

- UntitledDocument45 pagesUntitledEmmanuel MorenoNo ratings yet

- Teoria Unidad VI., Matrices y Subsidiarias.Document12 pagesTeoria Unidad VI., Matrices y Subsidiarias.SANDY ARCELI HERNANDEZ Y HERNANDEZNo ratings yet

- BalGen: Análisis Estados FinancierosDocument9 pagesBalGen: Análisis Estados Financieroscerolsan83No ratings yet

- PUC TALLER 3 - CLASES DE CUENTASDocument11 pagesPUC TALLER 3 - CLASES DE CUENTASSamuel Felipe Botero ValenciaNo ratings yet

- Contabilidad y Estados Financieros Tec de MonterreyDocument38 pagesContabilidad y Estados Financieros Tec de MonterreyOszkár LG100% (1)

- Total Activos Circulantes 530Document15 pagesTotal Activos Circulantes 530Fatima ObandoNo ratings yet

- Estatutos Básicos Sociedad Por Acciones SimplificadaDocument6 pagesEstatutos Básicos Sociedad Por Acciones SimplificadaJe TrujilloNo ratings yet

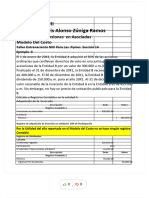

- Ejemplos de Inversiones en Asociadas Modelo Del Costo - CompressDocument6 pagesEjemplos de Inversiones en Asociadas Modelo Del Costo - CompressLESLY SOLEDAD MAIQUEZ GOMEZNo ratings yet

- Cementos Pacasmayo S.A.A. FinalDocument126 pagesCementos Pacasmayo S.A.A. FinalYasser AlvaradoNo ratings yet

- Ejercicio Contabilidad ResueltosDocument18 pagesEjercicio Contabilidad Resueltoshcorea_268% (22)

- Modelo Informe PericialDocument34 pagesModelo Informe PericialNaya Zul100% (2)

- Tema 10 EconomíaDocument45 pagesTema 10 EconomíaBelén Duro AguadoNo ratings yet

- Importancia de Los Eeff Mediante Las Razones FinancierasDocument14 pagesImportancia de Los Eeff Mediante Las Razones FinancierasWILLMAN VERAMENDI NIETONo ratings yet

- Fiscoactualidades Julio Núm 49Document14 pagesFiscoactualidades Julio Núm 49edgarpradoNo ratings yet

- Acta CASA DEL CAFE 2Document6 pagesActa CASA DEL CAFE 2yeny sanchezNo ratings yet

- Content Reglamento Reglamento PollaMaxDocument7 pagesContent Reglamento Reglamento PollaMaxAnthony NievesNo ratings yet

- Minuta SRL Con Participacion de Personas NaturalesDocument9 pagesMinuta SRL Con Participacion de Personas NaturalesRopas Interiores CarhuapomaNo ratings yet

- EstadoFinancieraDocument8 pagesEstadoFinancieraAngélica López BetancourtNo ratings yet