You might also like

- Problematica Del DesarrolloDocument5 pagesProblematica Del DesarrolloLindaCarmonaNo ratings yet

- Fundamento Del DerechoDocument11 pagesFundamento Del DerechoLindaCarmonaNo ratings yet

- Relación de La Administración Con Otras CienciasDocument9 pagesRelación de La Administración Con Otras CienciasLindaCarmonaNo ratings yet

- Fundamento Del DerechoDocument11 pagesFundamento Del DerechoLindaCarmonaNo ratings yet

- Mango IqfDocument200 pagesMango IqfKatty Viera quinoNo ratings yet

- Modelo de Evaluación de InversionesDocument26 pagesModelo de Evaluación de InversionesFredo MPNo ratings yet

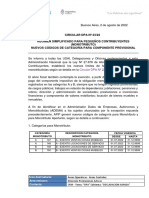

- Circular Dpa 23-2022 Régimen Simplificado para Pequeños Contribuyentes (Monotributo) Nuevos Códigos de Categoría para Componente PrevisionalDocument2 pagesCircular Dpa 23-2022 Régimen Simplificado para Pequeños Contribuyentes (Monotributo) Nuevos Códigos de Categoría para Componente PrevisionalEstudio Alvarezg AsociadosNo ratings yet

- Tarea 9 - Investigacion-Descuento Bancario (15!12!2021)Document2 pagesTarea 9 - Investigacion-Descuento Bancario (15!12!2021)Meli PincayNo ratings yet

- TALLER C&P 3 Presupuesto Maestro ServiciosDocument2 pagesTALLER C&P 3 Presupuesto Maestro ServiciosFitix HogarNo ratings yet

- PLLA CONS SEM 3 DEL 22-02-21 Al 28-02-21 REV00Document4 pagesPLLA CONS SEM 3 DEL 22-02-21 Al 28-02-21 REV00Edgar Sebastian Mendoza TorresNo ratings yet

- Parcial - Escenario 4 - Segundo Bloque-Teorico - Practico - Macroeconomia - (Grupo b03) MacroeconomiaDocument11 pagesParcial - Escenario 4 - Segundo Bloque-Teorico - Practico - Macroeconomia - (Grupo b03) MacroeconomiaSebastian TorresNo ratings yet

- Fondo 1 Preservación de CapitalDocument8 pagesFondo 1 Preservación de CapitalKaren VidalNo ratings yet

- Informe de AuditoriaDocument2 pagesInforme de AuditoriaaudreyNo ratings yet

- Ensayo Grupo 5 Modelo ZDocument6 pagesEnsayo Grupo 5 Modelo ZChristian EcheverriaNo ratings yet

- Cuadro de Cuentas Del PGC de PymesDocument2 pagesCuadro de Cuentas Del PGC de PymesLydia CasillasNo ratings yet

- Tratamiendo de Inversiones Financieras PF 2022Document1 pageTratamiendo de Inversiones Financieras PF 2022Rolando KuznetsovNo ratings yet

- Ejemplo de Redaccion Certificado TrabajoDocument1 pageEjemplo de Redaccion Certificado TrabajoJuan AscantaNo ratings yet

- Practica 2 Presupuesto MaestroDocument9 pagesPractica 2 Presupuesto MaestroEma Rangel EstradaNo ratings yet

- PDF 51 Tomas Lara Dueo de Laurel Fabrica Textil para Ampliar La Empresa Hoy Hace 3 Meses Que Obtuvo Un Credito de 25000000 Con Intereses de 18 El Plazo Fue de 15 Meses - CompressDocument2 pagesPDF 51 Tomas Lara Dueo de Laurel Fabrica Textil para Ampliar La Empresa Hoy Hace 3 Meses Que Obtuvo Un Credito de 25000000 Con Intereses de 18 El Plazo Fue de 15 Meses - Compresserick1002No ratings yet

- PLAN DE CuentasDocument1 pagePLAN DE CuentasAdaLuzCoanquiNo ratings yet

- CASO COMPLETO CONTABILIDADcomercialkardexDocument2 pagesCASO COMPLETO CONTABILIDADcomercialkardexEdgar AntezanaNo ratings yet

- Gitman - 3 - Problemas 2,7, 12, 17, 22 y Prep 1Document12 pagesGitman - 3 - Problemas 2,7, 12, 17, 22 y Prep 1SheylaMorales100% (11)

- Ejercicios Analisis de DecisionesDocument43 pagesEjercicios Analisis de Decisionesfelipe namuche sernaqueNo ratings yet

- Definicion - Campos XML Steren - V3Document1,031 pagesDefinicion - Campos XML Steren - V3Paula AndreaNo ratings yet

- Hites 2da EntregaDocument7 pagesHites 2da Entregafernanda9griselNo ratings yet

- Guia Gestión FinancieraDocument14 pagesGuia Gestión FinancieraMauricio Andres Zapata FariasNo ratings yet

- 5.1. S.1029 CaveroDocument2 pages5.1. S.1029 CaveroKarina LlenqueNo ratings yet

- Evaluación de Decisiones Estratégicas PDFDocument21 pagesEvaluación de Decisiones Estratégicas PDFHector Olivares100% (1)

- Para Cubrir Objetivos de Valuacion y ExposicionDocument10 pagesPara Cubrir Objetivos de Valuacion y ExposicionIrma LudueñaNo ratings yet

- SEPA Norma 19 y Norma 34Document17 pagesSEPA Norma 19 y Norma 34Anonymous IpnRP293No ratings yet

- Tarea Cierre ContableDocument4 pagesTarea Cierre ContableAriel Andrés Veintimilla ValleNo ratings yet

- Agencias y Sucursales Twins Moneda Nacional EnunciadoDocument1 pageAgencias y Sucursales Twins Moneda Nacional EnunciadoCRISTINA TOMASA BATZ VELASQUEZNo ratings yet

- TALLER N°3 FZAS PÚBLICAS Sistema PresupuestalDocument3 pagesTALLER N°3 FZAS PÚBLICAS Sistema Presupuestalcarlos Andres Acosta QNo ratings yet

- S07 S1-MaterialesDocument12 pagesS07 S1-MaterialesEugenio Flores PerezNo ratings yet