You might also like

- Historia y expansión del líder mundial en panificación Grupo BimboDocument47 pagesHistoria y expansión del líder mundial en panificación Grupo Bimbo'Zuzy Silva100% (2)

- 1 NHGFNBCGDocument8 pages1 NHGFNBCGJhonNo ratings yet

- Caso Práctico de Auditoría ForenseDocument7 pagesCaso Práctico de Auditoría ForenseElizabeth Runaway75% (4)

- Manual de Capacitacion Finanzas MunicipalesDocument61 pagesManual de Capacitacion Finanzas Municipalesnellysuazo0% (1)

- IntroducciónDocument11 pagesIntroducciónMarcelo Enrique VidalNo ratings yet

- Juicio Oral de Rendicion de Cuentas y Su ResoliciónDocument17 pagesJuicio Oral de Rendicion de Cuentas y Su ResoliciónJuan Carlos Salazar100% (3)

- Ficha Tecnica Del AguaymantoDocument3 pagesFicha Tecnica Del AguaymantoSiomiHernándezNo ratings yet

- Importancia del Sistema Armonizado según la OMADocument1 pageImportancia del Sistema Armonizado según la OMASiomiHernándezNo ratings yet

- Annotated FICHA20TECNICA20DE20MERMELADA20DE20ARANDANODocument2 pagesAnnotated FICHA20TECNICA20DE20MERMELADA20DE20ARANDANOSiomiHernándezNo ratings yet

- Acuerdo Relativo A La Aplicación Del Artículo Vii Del GattDocument28 pagesAcuerdo Relativo A La Aplicación Del Artículo Vii Del GattndaicuahaiNo ratings yet

- 9b - Segunda GlobalizacionDocument168 pages9b - Segunda GlobalizacionSiomiHernándezNo ratings yet

- NDocument1 pageNSiomiHernándezNo ratings yet

- Crisis EuropeaDocument14 pagesCrisis EuropeaHeniochi100% (1)

- Incoterms 2010 EstudiarDocument4 pagesIncoterms 2010 EstudiarSiomiHernándezNo ratings yet

- Proceso Productivo y de Beneficio Del Cafe FNCCDocument30 pagesProceso Productivo y de Beneficio Del Cafe FNCCYonny CastiblancoNo ratings yet

- TemaDocument125 pagesTemaSiomiHernándezNo ratings yet

- Ace 56 Can MercosurDocument3 pagesAce 56 Can MercosurSiomiHernándezNo ratings yet

- Acuerdos Comerciales TerminadoDocument18 pagesAcuerdos Comerciales TerminadoSiomiHernándezNo ratings yet

- 267 Comunicado de Prensa 08102014 PDFDocument2 pages267 Comunicado de Prensa 08102014 PDFSiomiHernándezNo ratings yet

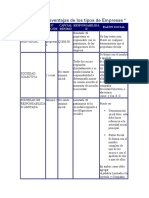

- La SAS, nuevo tipo societario en ColombiaDocument14 pagesLa SAS, nuevo tipo societario en ColombiaBernardo Martin Canepa LealNo ratings yet

- Ley 1314 13 Julio 2009Document6 pagesLey 1314 13 Julio 2009anon_870380147No ratings yet

- Aprender Contabilidad Desde Cero - Sesión 20 - Caso Práctico Sobre El Ciclo ContableDocument11 pagesAprender Contabilidad Desde Cero - Sesión 20 - Caso Práctico Sobre El Ciclo Contablecabronestodos100% (1)

- Cuestionario Derecho BancarioDocument8 pagesCuestionario Derecho BancarioBomberos Voluntarios Sacapulas100% (1)

- Practica FinalDocument2 pagesPractica FinalMickyMoralesRimachiNo ratings yet

- CASO Alicorp PDFDocument16 pagesCASO Alicorp PDFAntero C. CarranzaNo ratings yet

- Ensayo de ContabilidadDocument11 pagesEnsayo de ContabilidadJonatan IbanezNo ratings yet

- Estados Resultados Davivienda 2013Document166 pagesEstados Resultados Davivienda 2013KroixJohanNo ratings yet

- Historia de Vespucio2013Document4 pagesHistoria de Vespucio2013Nestor IbarraNo ratings yet

- Presupuestos de ventas y producciónDocument5 pagesPresupuestos de ventas y producciónundrin190067% (6)

- Cupón Consignación - UNABDocument2 pagesCupón Consignación - UNABJosé Benjamín GutíerrezNo ratings yet

- Misión, visión y valores de CEMEXDocument5 pagesMisión, visión y valores de CEMEXOscar's GreenNo ratings yet

- TAREA Patrimonio NetoDocument14 pagesTAREA Patrimonio NetoLimberth JulioNo ratings yet

- Oportunidades Contratos - AprendizajeDocument44 pagesOportunidades Contratos - AprendizajeangyNo ratings yet

- Sesión 07 DescuentoDocument112 pagesSesión 07 DescuentoGlenn Robert Revolledo VilchezNo ratings yet

- HOJADEVIDAJULIANADocument3 pagesHOJADEVIDAJULIANAJULIANA ANDREA LOZANO ARANGONo ratings yet

- Recomendaciones Tributarias Networkmarketing 2014 MLMDocument18 pagesRecomendaciones Tributarias Networkmarketing 2014 MLMCristina OrihuelaNo ratings yet

- Evolución Histórica Del Derecho BancarioDocument8 pagesEvolución Histórica Del Derecho BancarioFélix Ocampo100% (1)

- Cuadro ComparativoDocument3 pagesCuadro ComparativoDulce Azucena Avelino DiazNo ratings yet

- Notas A Los Estados Financieros - 2015Document73 pagesNotas A Los Estados Financieros - 2015Oscar guerraNo ratings yet

- Curriculum Vitae Jhenny Delicia MarinDocument3 pagesCurriculum Vitae Jhenny Delicia MarinMilagros VillafuerteNo ratings yet

- Diferencia de CambioDocument10 pagesDiferencia de CambioVanesa Lopez LeivaNo ratings yet

- Empresa La ExcelenciaDocument3 pagesEmpresa La ExcelenciaMqyerly QyinteroNo ratings yet

- Contabilidad de Los Gastos de ConstituciónDocument4 pagesContabilidad de Los Gastos de ConstituciónManuel PeinadoNo ratings yet