You might also like

- Como Hacer Una Punta LógicaDocument3 pagesComo Hacer Una Punta LógicaMarco Castillo100% (13)

- Como Liberar, Desbloquear y Flashear Telefonos CelularesDocument76 pagesComo Liberar, Desbloquear y Flashear Telefonos Celularesfabian cañizares100% (1)

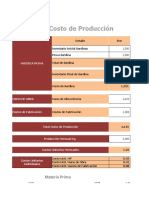

- Costo de ProduccionDocument4 pagesCosto de ProduccionPedro Benitez0% (1)

- Iva Envio 83Document236 pagesIva Envio 83Ana Lucy Marin MarcanoNo ratings yet

- Sanciones - PDF COT 2020Document6 pagesSanciones - PDF COT 2020amparo del carmen perezNo ratings yet

- Convención de Viena Sobre La Sucesión de Estados en Materia de Tratados. Viena, 23 de Agosto de 1978Document21 pagesConvención de Viena Sobre La Sucesión de Estados en Materia de Tratados. Viena, 23 de Agosto de 1978dipublico100% (3)

- Trabajo Final de GraduacionDocument151 pagesTrabajo Final de GraduacionPedro BenitezNo ratings yet

- Trabajo Final de GraduacionDocument151 pagesTrabajo Final de GraduacionPedro BenitezNo ratings yet

- Las Implicancias y RecusacionesDocument11 pagesLas Implicancias y RecusacionesAlee JaraNo ratings yet

- Curso Refigeracion DomiciliariaDocument75 pagesCurso Refigeracion DomiciliariaJuand Gutierrez FloresNo ratings yet

- Reforma Parcial de La Ordenanza Del Impuesto Sobre Actividad ComercialDocument43 pagesReforma Parcial de La Ordenanza Del Impuesto Sobre Actividad ComercialIrwin BenavidesNo ratings yet

- Levantamiento de ObservacionesDocument8 pagesLevantamiento de ObservacionesxhoriNo ratings yet

- Fase 1 Proyecto Sociotecnologico Informatica 1Document11 pagesFase 1 Proyecto Sociotecnologico Informatica 1liset granadoNo ratings yet

- Anexo 8 Modelo Relacion de Ventas Contribuyentes FormalesDocument1 pageAnexo 8 Modelo Relacion de Ventas Contribuyentes FormalesLuis David RinconNo ratings yet

- Manual de Usuario Profit Plus Administrativo 2kdoce - CXP Caja y BancoDocument174 pagesManual de Usuario Profit Plus Administrativo 2kdoce - CXP Caja y BancopedroNo ratings yet

- Documentos en Caso de Una FISCALIZACION Del SENIATDocument1 pageDocumentos en Caso de Una FISCALIZACION Del SENIATEnrique J. Arellano HNo ratings yet

- Ley de Reforma de Administración Financiera Del Estado Bolivariano de GuáricoDocument34 pagesLey de Reforma de Administración Financiera Del Estado Bolivariano de GuáricoAlexander SalazarNo ratings yet

- Administrativo 15 Pago Dentro Del LapsoDocument6 pagesAdministrativo 15 Pago Dentro Del Lapsoadinson torresNo ratings yet

- 1610198511112Document92 pages1610198511112eusebiaNo ratings yet

- Guia de Programacin ER-350IIDocument14 pagesGuia de Programacin ER-350IIJosé Miguel Tojil GentoNo ratings yet

- Requisitos para La Inscripción de Empresas y Asociaciones Cooperativas en El INCESDocument1 pageRequisitos para La Inscripción de Empresas y Asociaciones Cooperativas en El INCESCarlos Eduardo LoveraNo ratings yet

- El Error de Hecho Excusable SENIATDocument4 pagesEl Error de Hecho Excusable SENIATmariaNo ratings yet

- ¿Qué Tan Importante Es El Afta y El Grupo Andino en La Politica Comercial de Los Paises FirmantesDocument4 pages¿Qué Tan Importante Es El Afta y El Grupo Andino en La Politica Comercial de Los Paises FirmantesYenny Gil100% (1)

- ALCALDIA VARGAS Llenado - Planilla FWDocument2 pagesALCALDIA VARGAS Llenado - Planilla FWAnonymous XgX8kTNo ratings yet

- Solicitud Solvencia AseoDocument1 pageSolicitud Solvencia AseoPagos FrozenNo ratings yet

- Ordenanza IAE Mp. Valencia 281218Document84 pagesOrdenanza IAE Mp. Valencia 281218Francis Fernández50% (6)

- Acta de Reparo NroDocument7 pagesActa de Reparo NroMariane TablanteNo ratings yet

- Traspaso 2020 Con Autorizacion de ConyugeDocument1 pageTraspaso 2020 Con Autorizacion de ConyugeNelson RamirezNo ratings yet

- Produccion Just in Time en Venezuela-Leonel CarrizoDocument2 pagesProduccion Just in Time en Venezuela-Leonel CarrizoLeonelRicardoNo ratings yet

- ENAVALDocument7 pagesENAVALenriqueNo ratings yet

- Comprobante 1402 de Retencion de 75% IVA CORPORACION DIGITEL Comprobante 1402 Forma NuevaDocument1 pageComprobante 1402 de Retencion de 75% IVA CORPORACION DIGITEL Comprobante 1402 Forma NuevaConexionesgsmtriangulo Triangulo100% (1)

- Ordenanza Isae FreitesDocument45 pagesOrdenanza Isae FreitesVisleny ContrerasNo ratings yet

- Informe de Revision-InAGRINCA, C.ADocument7 pagesInforme de Revision-InAGRINCA, C.ALissethCuelloNo ratings yet

- Unidad V Impuestos Municipales KeylerDocument23 pagesUnidad V Impuestos Municipales KeylerMargareth BelloNo ratings yet

- Carta de Inactividad Seniat J&J Invitaciones Maracaibo, C.A.Document1 pageCarta de Inactividad Seniat J&J Invitaciones Maracaibo, C.A.EDGAR PEÑALOZANo ratings yet

- Comercios Afiliados Punto EfectivoDocument78 pagesComercios Afiliados Punto EfectivoYulibeth GutierrezNo ratings yet

- Las Notas Revelatorias Esf CooperativasDocument2 pagesLas Notas Revelatorias Esf CooperativasMARIA100% (1)

- Contrato de Adhesión Impulsauto OficialDocument9 pagesContrato de Adhesión Impulsauto Oficialpaula torresNo ratings yet

- Culminatoria Pago Parcial InsolutosDocument1 pageCulminatoria Pago Parcial Insolutosadinson torresNo ratings yet

- Guía Práctica para El Pago de Los Trabajadores Residenciales-1Document2 pagesGuía Práctica para El Pago de Los Trabajadores Residenciales-1juanNo ratings yet

- Normas Regulatorias de Las Actividades Comerciales en Las Instalaciones de La Universidad Central de VenezuelaDocument30 pagesNormas Regulatorias de Las Actividades Comerciales en Las Instalaciones de La Universidad Central de VenezuelaClaudio Arriojas100% (1)

- Formato Descuento de EstampillasDocument1 pageFormato Descuento de EstampillasYankNo ratings yet

- Modelo Poder Aduanal VigenteDocument2 pagesModelo Poder Aduanal VigenteGreysi HernandezNo ratings yet

- Plantillas para Papeles de Trabajo ISLR Persona JuridicaDocument15 pagesPlantillas para Papeles de Trabajo ISLR Persona JuridicaAlexander Castillo100% (1)

- Contabilidad Municipal y EstadalDocument11 pagesContabilidad Municipal y EstadalmaryuriNo ratings yet

- Proyecto 1 AgropatriaDocument21 pagesProyecto 1 AgropatriaTomas AnuelNo ratings yet

- Funciones.: ¿Que Es El Fogade?Document6 pagesFunciones.: ¿Que Es El Fogade?Administracion Tributaria S.LNo ratings yet

- Taller Gestión PúblicaDocument3 pagesTaller Gestión Públicapaola andrea huila cardonaNo ratings yet

- Cambio de Direccion, Aprob Edo Financiero Cambio ComisarioDocument17 pagesCambio de Direccion, Aprob Edo Financiero Cambio ComisarioanaNo ratings yet

- Acto Motivado Rendicion 001 Pto 012-2017 17 MMDocument2 pagesActo Motivado Rendicion 001 Pto 012-2017 17 MMzocomulaNo ratings yet

- 090520-023 Decreto de La OrdenanzaDocument7 pages090520-023 Decreto de La Ordenanzaana091184100% (1)

- Ficha de Clientes Profit PlusDocument6 pagesFicha de Clientes Profit Pluseage_vzlaNo ratings yet

- Camion Cesta 348Document2 pagesCamion Cesta 348Carlos BelloNo ratings yet

- Capitulo 3 Anteproyecto UGMA 2017jonathan Salazar CorregidoDocument10 pagesCapitulo 3 Anteproyecto UGMA 2017jonathan Salazar Corregidoyubetzys tovarNo ratings yet

- Retiro PatenteDocument3 pagesRetiro PatenteVe. AbogadosNo ratings yet

- Instructivo para Importar o Migrar Datos A SGTContableDocument22 pagesInstructivo para Importar o Migrar Datos A SGTContableRaùl Garcìa UrreaNo ratings yet

- Proyecto SocioIntegrador Completo Correcciones Finales Por Fin - Documentos de GoogleDocument107 pagesProyecto SocioIntegrador Completo Correcciones Finales Por Fin - Documentos de GoogleAddiel Ramon LaurentNo ratings yet

- Cambio de Representante Legal Ante El SeniatDocument2 pagesCambio de Representante Legal Ante El Seniatedinson delgadoNo ratings yet

- Planilla de Liquidacion de ISLRDocument10 pagesPlanilla de Liquidacion de ISLRYURMARISNo ratings yet

- Ordenanza Sobre El Otorgamiento de Permisos para El Expendio de Bebidas Alcoholicas CaroraDocument32 pagesOrdenanza Sobre El Otorgamiento de Permisos para El Expendio de Bebidas Alcoholicas Carorapablo millan perezNo ratings yet

- Amonestacion de ReymonDocument2 pagesAmonestacion de ReymonCarlos Rodriguez GarciaNo ratings yet

- Carta IncesDocument1 pageCarta IncesCreaciones Hannah100% (2)

- Renovación y Actualización de RIFDocument2 pagesRenovación y Actualización de RIFcontableanzNo ratings yet

- Libro Ventas A Entes Publicos y Gubernamentales Art 13 LivaDocument3 pagesLibro Ventas A Entes Publicos y Gubernamentales Art 13 LivaOliver Sarache100% (1)

- SIC Boletas de Empeño Manual Del Administrador Nuevas CaracterísticasDocument12 pagesSIC Boletas de Empeño Manual Del Administrador Nuevas CaracterísticassicmxNo ratings yet

- Contrato HPDocument5 pagesContrato HPMeily PérezNo ratings yet

- Guia para Declaracion FONACITDocument11 pagesGuia para Declaracion FONACITIRCHALINNo ratings yet

- Modulo3 Unidad4 Cap4Document37 pagesModulo3 Unidad4 Cap4Rocio MACHACANo ratings yet

- ProcesosDocument39 pagesProcesosJuan Carlos Espinoza PalominoNo ratings yet

- Programación Del Control Remoto de DIRECTVDocument3 pagesProgramación Del Control Remoto de DIRECTVPedro BenitezNo ratings yet

- Diagnóstico de Desbalance en VentiladoresDocument8 pagesDiagnóstico de Desbalance en VentiladoresPedro BenitezNo ratings yet

- Diseño de Sistema de Informacion ContableDocument11 pagesDiseño de Sistema de Informacion ContablePedro BenitezNo ratings yet

- Compras Contribuyente y No Contribuyente - JPGDocument1 pageCompras Contribuyente y No Contribuyente - JPGPedro BenitezNo ratings yet

- 4 Reparacion de Un TimerDocument5 pages4 Reparacion de Un TimerPedro Benitez67% (3)

- Como Obtener Un Credito para ViviendaDocument12 pagesComo Obtener Un Credito para ViviendaPedro BenitezNo ratings yet

- Ficha Tecnica 1Document2 pagesFicha Tecnica 1Pedro BenitezNo ratings yet

- Cap6 B Averias Electricas en Instalaciones Comerciales PDFDocument33 pagesCap6 B Averias Electricas en Instalaciones Comerciales PDFMichael Gámez BegazoNo ratings yet

- Red de Clinicas Sismeu2 PDFDocument3 pagesRed de Clinicas Sismeu2 PDFenriqueNo ratings yet

- Limpia Tus Arterias CoronariasDocument1 pageLimpia Tus Arterias CoronariasPedro BenitezNo ratings yet

- La Sardina en VenezuelaDocument13 pagesLa Sardina en VenezuelaPedro BenitezNo ratings yet

- La Sardina en VenezuelaDocument13 pagesLa Sardina en VenezuelaPedro BenitezNo ratings yet

- SCO150 12 R N006Exhibit8TechnicaldatasheetSpanishACBrrk SJapr11Document1 pageSCO150 12 R N006Exhibit8TechnicaldatasheetSpanishACBrrk SJapr11Luiz Requejo EstebanNo ratings yet

- 3 BimetalicosDocument24 pages3 BimetalicosPedro Benitez100% (7)

- Ficha Tecnica 1Document2 pagesFicha Tecnica 1Pedro BenitezNo ratings yet

- La Sardina en VenezuelaDocument4 pagesLa Sardina en VenezuelaPedro BenitezNo ratings yet

- Agencias de Viajes Generalidades N°6Document37 pagesAgencias de Viajes Generalidades N°6Lucrecia corderoNo ratings yet

- Proceso Administrativo en Agencia de ViajesDocument34 pagesProceso Administrativo en Agencia de ViajesPedro BenitezNo ratings yet

- Proceso Administrativo en Agencia de ViajesDocument34 pagesProceso Administrativo en Agencia de ViajesPedro BenitezNo ratings yet

- Agencia de Viaje PDFDocument86 pagesAgencia de Viaje PDFPamela AguilarNo ratings yet

- Proceso Administrativo en Agencia de ViajesDocument34 pagesProceso Administrativo en Agencia de ViajesPedro BenitezNo ratings yet

- Informe Agenci de ViajewDocument45 pagesInforme Agenci de ViajewSinakan TemaNo ratings yet

- Costo de ProduccionDocument7 pagesCosto de ProduccionPedro BenitezNo ratings yet

- Limpia Tus Arterias CoronariasDocument1 pageLimpia Tus Arterias CoronariasPedro BenitezNo ratings yet

- Resumen Plan Estrategico PDM CERCADODocument107 pagesResumen Plan Estrategico PDM CERCADOArturo Fernando Calizaya GonzalesNo ratings yet

- Gobernanza Economica Euro PDFDocument6 pagesGobernanza Economica Euro PDFClassic PhyXNo ratings yet

- Juan Lujan GutierrezDocument19 pagesJuan Lujan Gutierrezevy_farq178870No ratings yet

- Presentacion de Historia. Gobiernos DemocraticosDocument34 pagesPresentacion de Historia. Gobiernos Democraticoscarolina0% (1)

- La Doctrina MonroeDocument6 pagesLa Doctrina MonroeLizmarie CoronadoNo ratings yet

- Impuesto Sobre Sucesiones Venezolano y Su Tratamiento LegalDocument15 pagesImpuesto Sobre Sucesiones Venezolano y Su Tratamiento LegalGUSTAVONo ratings yet

- Trabajo MonograficoDocument17 pagesTrabajo MonograficoJ Enrique Asencios OrdayaNo ratings yet

- Programa Teoría General Del Estado UNDAV Seghezzo 2016 EstudiantesDocument10 pagesPrograma Teoría General Del Estado UNDAV Seghezzo 2016 EstudiantesTati CondesaNo ratings yet

- Tutela Judicial Efectiva - Derecho A Un Proceso CN Todas Las Garantias...........................Document74 pagesTutela Judicial Efectiva - Derecho A Un Proceso CN Todas Las Garantias...........................Alfredo BarrientosNo ratings yet

- Proceso AdministrativoDocument10 pagesProceso AdministrativoDario OsorioNo ratings yet

- Documento Compilatorio Del Acuerdo No 1346Document28 pagesDocumento Compilatorio Del Acuerdo No 1346victorNo ratings yet

- El Derecho en La Profesión de Contaduría PúblicaDocument4 pagesEl Derecho en La Profesión de Contaduría PúblicaJames RodríguezNo ratings yet

- Fallo Teba SaDocument7 pagesFallo Teba SaDaniel LeonardelliNo ratings yet

- TA2 EnsayoDocument6 pagesTA2 EnsayonestorlacagadaNo ratings yet

- Decreto 2053 de 1999Document3 pagesDecreto 2053 de 1999Miguel Andrés Castañeda GarcíaNo ratings yet

- Propuesta para Abordar El Desarrollo Rural Integral de GuatemalaDocument52 pagesPropuesta para Abordar El Desarrollo Rural Integral de GuatemalaestuardogalvezNo ratings yet

- Mapa Mental Servicio PolicialDocument2 pagesMapa Mental Servicio PolicialJeimy Marcela RODRIGUEZ LOZANONo ratings yet

- U3 - S6 - Texto Argumentativo (Requisitos Congreso)Document3 pagesU3 - S6 - Texto Argumentativo (Requisitos Congreso)S L Edgar JavierNo ratings yet

- Decreto 327-2010, de 13 de Julio, Reglamento OrgánicoDocument85 pagesDecreto 327-2010, de 13 de Julio, Reglamento OrgánicoInma LeivaNo ratings yet

- ELECCIONESDocument2 pagesELECCIONESTIBISAY VILLENASNo ratings yet

- DH 2 Hijos PapaDocument3 pagesDH 2 Hijos PapaPamela DelgadilloNo ratings yet

- ArtículosDocument2 pagesArtículosEdwin AntonioNo ratings yet

- Bolivia: Decreto Supremo #1347, 10 de Septiembre de 2012Document15 pagesBolivia: Decreto Supremo #1347, 10 de Septiembre de 2012Fundacion RamaNo ratings yet

- Ley Nro. 31419 Idoneidad Del CargoDocument3 pagesLey Nro. 31419 Idoneidad Del Cargosandra salgadoNo ratings yet

- Tema 2 Identificacion PersonalDocument13 pagesTema 2 Identificacion PersonalCHRISTIAN MICHAEL CRUZ VIAS0% (1)

- Resumen Declaración de Los Derechos Del Niño y EsiDocument2 pagesResumen Declaración de Los Derechos Del Niño y EsiMai UrrutiaNo ratings yet

- El Embarazo y El Ambiente Laboral en PRDocument28 pagesEl Embarazo y El Ambiente Laboral en PROrland Castro-GarciaNo ratings yet