You might also like

- IndiceDocument1 pageIndiceyinmissalasNo ratings yet

- Principio de Conservación de La MasaDocument2 pagesPrincipio de Conservación de La MasayinmissalasNo ratings yet

- Letra JingleDocument2 pagesLetra JingleyinmissalasNo ratings yet

- Sismologia en MeridaDocument2 pagesSismologia en MeridayinmissalasNo ratings yet

- Losa Reticular o Forjado Reticular Una de Las Características Importantes de EsteDocument1 pageLosa Reticular o Forjado Reticular Una de Las Características Importantes de EsteyinmissalasNo ratings yet

- COMSODAMDocument2 pagesCOMSODAMyinmissalasNo ratings yet

- MéridaDocument3 pagesMéridayinmissalasNo ratings yet

- MarcDocument10 pagesMarcyinmissalasNo ratings yet

- Zona CircumpacíficaDocument1 pageZona CircumpacíficayinmissalasNo ratings yet

- Hoy en DíaDocument4 pagesHoy en DíayinmissalasNo ratings yet

- Intro Ducci OnDocument11 pagesIntro Ducci OnyinmissalasNo ratings yet

- HjuDocument1 pageHjuyinmissalasNo ratings yet

- Sistemas ConstructivosDocument5 pagesSistemas ConstructivosyinmissalasNo ratings yet

- Manifestación CulturalDocument2 pagesManifestación CulturalyinmissalasNo ratings yet

- DefensaDocument24 pagesDefensayinmissalasNo ratings yet

- GHDocument1 pageGHyinmissalasNo ratings yet

- RESUMENDocument20 pagesRESUMENyinmissalasNo ratings yet

- CONCLUSIÓ1Document1 pageCONCLUSIÓ1yinmissalasNo ratings yet

- CONCLUSIÓNDocument5 pagesCONCLUSIÓNyinmissalasNo ratings yet

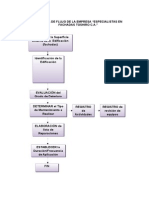

- Diagrama de Flujo de La EmpresaDocument1 pageDiagrama de Flujo de La EmpresayinmissalasNo ratings yet

- 1PDocument1 page1PyinmissalasNo ratings yet

- Es Una Proposición Que Establece RelacionesDocument2 pagesEs Una Proposición Que Establece RelacionesyinmissalasNo ratings yet

- CONCLUSIÓNDocument1 pageCONCLUSIÓNyinmissalasNo ratings yet

- 06 Teo Mantenimiento 030813Document4 pages06 Teo Mantenimiento 030813Fanny Elizabeth Barroso FloresNo ratings yet

- Longitud de Anclaje o DesarrolloDocument2 pagesLongitud de Anclaje o DesarrolloyinmissalasNo ratings yet

- PLANIFICACIONDocument15 pagesPLANIFICACIONyinmissalasNo ratings yet

- CONCLUSIÓNDocument1 pageCONCLUSIÓNyinmissalasNo ratings yet

- RedDocument1 pageRedyinmissalasNo ratings yet

- Longitud de Anclaje o DesarrolloDocument2 pagesLongitud de Anclaje o DesarrolloyinmissalasNo ratings yet

- Evolución turismo España 1955-2001Document2 pagesEvolución turismo España 1955-2001Mary glzNo ratings yet

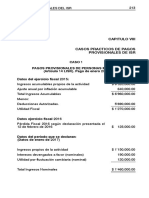

- Casos Practicos de Pagos PDFDocument33 pagesCasos Practicos de Pagos PDFArmandoPalomeroNo ratings yet

- Tratado de Libre Comercio Entre Perú y ChileDocument3 pagesTratado de Libre Comercio Entre Perú y ChileMarua ArevaloNo ratings yet

- Información General Union Aduanera Guatemala HondurasDocument3 pagesInformación General Union Aduanera Guatemala HondurasZinedine ZidaneNo ratings yet

- A 9Document21 pagesA 9karinNo ratings yet

- Beneficios de Las Zonas Francas y Maquilas PDFDocument9 pagesBeneficios de Las Zonas Francas y Maquilas PDFVictor LópezNo ratings yet

- Resumen de MIPyMESDocument2 pagesResumen de MIPyMESisudinho100% (1)

- Banco Central Europeo y Reserva Federal. Eduardo AtayDocument10 pagesBanco Central Europeo y Reserva Federal. Eduardo AtayEduardo AtayNo ratings yet

- Normas de OrigenDocument72 pagesNormas de OrigenLaura Gutierrez LurisiNo ratings yet

- Peru exportaciones 2013Document34 pagesPeru exportaciones 2013Rosario Rios0% (1)

- El Fondo Monetario InternacionalDocument24 pagesEl Fondo Monetario InternacionalSandy AlmestarNo ratings yet

- Desarrollo Taller Macro PDFDocument40 pagesDesarrollo Taller Macro PDFJavier Hernan Ortiz RoseroNo ratings yet

- Represión financiera: concepto, definición, importancia y efectosDocument2 pagesRepresión financiera: concepto, definición, importancia y efectosGlenda PilataxiNo ratings yet

- Política Fiscal ExpansivaDocument6 pagesPolítica Fiscal ExpansivaJoselyn ElizabethNo ratings yet

- Tasa de CambioDocument2 pagesTasa de CambioLUISNo ratings yet

- Neoliberalismo 1Document14 pagesNeoliberalismo 1Den kenNo ratings yet

- D.L. 1276 ReglamentoDocument10 pagesD.L. 1276 Reglamentozarela Abarca EstradaNo ratings yet

- Seguridad Privada Quintana RooDocument5 pagesSeguridad Privada Quintana RooSebastián BarragánNo ratings yet

- Listado de Caserios y Terrenos en Venta en Bizkaia (Vizcaya)Document27 pagesListado de Caserios y Terrenos en Venta en Bizkaia (Vizcaya)artasoloNo ratings yet

- Politica AgropecuariaDocument3 pagesPolitica AgropecuariaAle Pastrana75% (4)

- LIBROS para Aprender Economía DivirtiéndoseDocument2 pagesLIBROS para Aprender Economía DivirtiéndoseMarcos RisitasNo ratings yet

- Politica Monetaria y CambiariaDocument55 pagesPolitica Monetaria y CambiariaManuel Sánchez MorenoNo ratings yet

- Actividad 2 Cuentas NacionalesDocument6 pagesActividad 2 Cuentas NacionalesCalebNo ratings yet

- Examen Final Economía I: Preguntas sobre Demanda, Oferta, Costos y PreciosDocument4 pagesExamen Final Economía I: Preguntas sobre Demanda, Oferta, Costos y PreciosMarcosExequielYbañezNo ratings yet

- Solucion Tarea 5Document4 pagesSolucion Tarea 5Juan Pablo Rivera MontesNo ratings yet

- Economía Social de MercadoDocument13 pagesEconomía Social de MercadoDennis Samuel Carhuajulca ZevallosNo ratings yet

- Banxico Finalidades y Funciones Banco de MéxicoDocument2 pagesBanxico Finalidades y Funciones Banco de MéxicorolandonunezmNo ratings yet

- Ayudantia 2Document2 pagesAyudantia 2Edgard Alfredo Jiménez CarterNo ratings yet

- Bonialian & Hausberger 2018 PDFDocument48 pagesBonialian & Hausberger 2018 PDFjcutipaNo ratings yet