You might also like

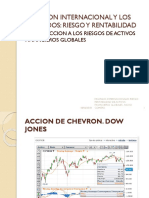

- Mercado Internacional. RiesgoDocument9 pagesMercado Internacional. RiesgoGuillerma FloresNo ratings yet

- Diagnostic oDocument95 pagesDiagnostic oabel5_23No ratings yet

- Finanzas InternacionalesDocument27 pagesFinanzas InternacionalesGuillerma FloresNo ratings yet

- Test - Autoevaluacion Tema 5Document2 pagesTest - Autoevaluacion Tema 5Guillerma FloresNo ratings yet

- 3 Preparar La AperturaDocument64 pages3 Preparar La AperturaGuillerma FloresNo ratings yet

- Boletín Importación 2013-11Document16 pagesBoletín Importación 2013-11Guillerma FloresNo ratings yet

- Listado de insumos médicos y odontológicosDocument35 pagesListado de insumos médicos y odontológicosOsco AlejandroNo ratings yet

- Control InternoDocument28 pagesControl InternoGuillerma FloresNo ratings yet

- PuertosDocument24 pagesPuertosFrank RmDettNo ratings yet

- Clase 7 de Excel IDocument13 pagesClase 7 de Excel IGuillerma FloresNo ratings yet

- Funcion Logica y oDocument1 pageFuncion Logica y oGuillerma FloresNo ratings yet

- Detracciones IGV 10-08Document20 pagesDetracciones IGV 10-08Guillerma FloresNo ratings yet

- Control de Proyecos PERT-CPMDocument22 pagesControl de Proyecos PERT-CPMGuillerma FloresNo ratings yet

- Tipos de Vasos-CopasDocument12 pagesTipos de Vasos-CopasAna VictoriaNo ratings yet

- Ficha 3Document2 pagesFicha 3EMILY PEREZ DURANNo ratings yet

- Normas Farmacologicas MAYO 2022Document441 pagesNormas Farmacologicas MAYO 2022Adrian MartinezNo ratings yet

- Subsidio Vigilia de PentecostésDocument21 pagesSubsidio Vigilia de Pentecostésmiguel bautistaNo ratings yet

- BIM como nueva tecnología en la enseñanza de ingeniería civil y construcciónDocument25 pagesBIM como nueva tecnología en la enseñanza de ingeniería civil y construcciónAlberth Noa MaytaNo ratings yet

- TBC-MDR en El EmbarazoDocument8 pagesTBC-MDR en El EmbarazoLuis Angel Perez FernandezNo ratings yet

- MUJER Y DERECHO PENAL IRISARRI CriminologiaDocument17 pagesMUJER Y DERECHO PENAL IRISARRI CriminologiaGaby GayatriNo ratings yet

- Tarea 4Document9 pagesTarea 4diego sanchezNo ratings yet

- Historia Clinica NeurologicaDocument5 pagesHistoria Clinica NeurologicaJohnny Fernandez100% (1)

- Resumen Libro Cuerpos Sin Edad Mentes Sin TiempoDocument3 pagesResumen Libro Cuerpos Sin Edad Mentes Sin TiempoAvi AviNo ratings yet

- CASO Harley Davidson Versión 2Document4 pagesCASO Harley Davidson Versión 2fcamus1983No ratings yet

- Sociabilidad en La Comunicación, Agentes de Relación e Influencia y La Necesidad de InformarseDocument5 pagesSociabilidad en La Comunicación, Agentes de Relación e Influencia y La Necesidad de InformarseJuan RSNo ratings yet

- ArrayDocument7 pagesArrayCatalinaNo ratings yet

- Grimorio (Aquelarre) (Magia Blanca) PDFDocument88 pagesGrimorio (Aquelarre) (Magia Blanca) PDFJose Luis Estrada100% (1)

- Plan de Continuidad de Negocio (BCP) Marco ConceptualDocument12 pagesPlan de Continuidad de Negocio (BCP) Marco ConceptualaalfonsopNo ratings yet

- Protocolo Individual de Macroeconomia Unidad 1Document3 pagesProtocolo Individual de Macroeconomia Unidad 15932020018 DAYANA MICHELLE RANGEL GONZALEZ ESTUDIANTE ACTIVONo ratings yet

- Quiz - Escenario 3 - PRIMER BLOQUE-TEORICO - ECONOMIA POLITICA - (GRUPO B03)Document7 pagesQuiz - Escenario 3 - PRIMER BLOQUE-TEORICO - ECONOMIA POLITICA - (GRUPO B03)CG AndruNo ratings yet

- Resumen EjecutivoDocument33 pagesResumen EjecutivoRonald Briceño MonzonNo ratings yet

- SEMANA 10.lenguajeDocument2 pagesSEMANA 10.lenguajeKarla Gil EspinozaNo ratings yet

- Ph201.85.098 - 03.e - 1015995 - Instrucciones para La Reg. de Dispositivos ElectricosDocument23 pagesPh201.85.098 - 03.e - 1015995 - Instrucciones para La Reg. de Dispositivos ElectricosIdelson Villegas VillegasNo ratings yet

- Indicaciones Tarea 3Document2 pagesIndicaciones Tarea 3Daniela MatheusNo ratings yet

- Guía de PreguntasDocument3 pagesGuía de PreguntasNico Jkcla22No ratings yet

- Presentacion Skin Care AlgasFINALDocument33 pagesPresentacion Skin Care AlgasFINALdulce como la mielNo ratings yet

- Cuadro Compensatorio de ObraDocument13 pagesCuadro Compensatorio de ObraAlfonso CanalesNo ratings yet

- Fibra PoliésterDocument15 pagesFibra PoliésterivantexNo ratings yet

- Activación para El Entrenamiento (Entrada en Calor)Document18 pagesActivación para El Entrenamiento (Entrada en Calor)Lucas CarrizoNo ratings yet

- El Ecobarrio Como Alternativa para Mejoramiento PapelesCoyuntura47Document18 pagesEl Ecobarrio Como Alternativa para Mejoramiento PapelesCoyuntura47Lea compliecNo ratings yet

- Simulacro C y D - 6Document7 pagesSimulacro C y D - 6Jonathan VachimedNo ratings yet

- Esquema Del Procedimiento Específico Del Juicio Por FaltaDocument1 pageEsquema Del Procedimiento Específico Del Juicio Por FaltaBrisna CanoNo ratings yet

- Teorias Thurstone y Cattell PsicologiaDocument3 pagesTeorias Thurstone y Cattell Psicologiayelitza941050% (2)