Professional Documents

Culture Documents

Plan 13038 Informe Gerencia 0903 2010

Uploaded by

mayraiiitaCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Plan 13038 Informe Gerencia 0903 2010

Uploaded by

mayraiiitaCopyright:

Available Formats

Informe de Gestin Financiera y Presupuestal Trimestral

INMOBILIARIA MILENIA S. A.

INFORME DE GESTION, FINANCIERA Y PRESUPUESTARIA

AL I TRIMESTRE DEL AO 2009

Informe de Gestin Financiera y Presupuestal Trimestral

EVALUACIN DE GESTION AL I TRIMESTRE DEL AO 2009

INDICE

Pgina

Resumen Ejecutivo

3-5

I.

Objetivo de la Evaluacin

II.

Aspectos Generales

6-7

2.1

Naturaleza Jurdica y Objeto Social

2.2

Visin

2.3

Misin

2.4

Marco Regulatorio

6-7

2.5

Directorio y principales gerencias

III.

IV.

Anlisis de Coyuntura Econmica: Entorno Internacional y Nacional

7-20

3.1

Sector Externo

7-12

3.2

Sector Interno

12-20

Descripcin del Sector Inmobiliario y Empresa

20-29

4.1

Descripcin del Sector Inmobiliario

20-27

4.2

Descripcin de la Empresa

27-28

4.3

Principales clientes

29

V.

Evaluacin del Plan Operativo

30-31

VI.

Evaluacin Financiera

31-39

VII. Evaluacin Presupuestal

40-43

VIII. Aspectos Crticos no previstos de la Gestin

43

Informe de Gestin Financiera y Presupuestal Trimestral

EMPRESA INMOBILIARIA MILENIA S. A.

RESUMEN EJECUTIVO

La empresa en el marco de su objeto social, realiza las actividades de ceder

temporalmente el uso, usufructo o posesin de los bienes inmuebles, mediante

cualquier modalidad contractual; as como, enajenar los mismos, bajo cualquier ttulo.

Asimismo, puede realizar cualquier otro acto o negocio relacionados con su objeto

principal y que coadyuven a la realizacin de sus fines.

La empresa al I Trimestre del 2009, en el aspecto operativo, presupuestal y financiero

ha mostrado el siguiente comportamiento:

I.

METAS OPERATIVAS:

Las metas del Plan Operativo, alineados a su Plan Estratgico, fueron alcanzadas

en un 100,00%, debido a una mayor eficiencia en los principales indicadores; a

pesar de la diferencia de cambio, entre lo Presupuestado por FONAFE y lo

Ejecutado por INMISA.

Se presenta las metas, resultados y nivel de comportamiento de los Principales

Indicadores.

UNIDAD

MEDIDA

META

AL I TRIM 2009

RESULTADO

AL I TRIM 2009

NVEL

CUMPLIMIENTO

Utilidad Neta

S/.

848 191

1 279 132

20,00%

Rentabilidad Patrimonial

1,96

2,87

25,00%

Ingresos Brutos

S/.

1 859 464

2 180 127

20,00%

rea Alquilada

86,78

95,58

25,00%

Gestin Operativa y Administrativa

25,00

25,00

10,00%

PRINCIPALES INDICADORES

100,00%

II. ASPECTOS FINANCIEROS

La evaluacin de los Estados Financieros al I Trimestre del ao 2009 con relacin

a su marco previsto, presenta los siguientes resultados:

Los

Activos (S/. 45 127 845), fueron superiores en 2,90% respecto a su marco

previsto (S/. 43 857 306), debido al mayor monto registrado en el Activo

Corriente (S/. 9 099 304), respecto a lo presupuestado (S/. 7 390 163),

explicado principalmente a una mayor disponibilidad en el Rubro caja bancos

que asciende al importe de S/. 7 967 390, contra lo previsto, que asciende a S/.

5 459 046.(S/. 42 619 326), fueron superiores en 2,07% respecto a su marco

previsto (S/. 41 753 798), debido al mayor monto registrado en el Activo No

Corriente (S/. 36 144 160), respecto a lo presupuestado (S/. 36 076 948),

explicado principalmente por la inversin realizada en Certificados de

Depsitos a largo plazo y que asciende al importe de S/. 1 002 506, contra lo

previsto, que asciende a S/. 699 057.

Informe de Gestin Financiera y Presupuestal Trimestral

Los

Pasivos (S/. 551 109) fueron inferiores en 6,85% respecto al marco previsto

(S/. 591 619), explicado principalmente por una menor provisin en el impuesto

a la Renta.

El

Patrimonio (S/. 44 576 736) es superior en 3,03% respecto al marco previsto

(S/. 43 265 687), debido a una mayor Utilidad Neta del periodo (S/. 5 475 218)

respecto a su marco previsto (S/. 4 164 169).

Los

Ingresos por Ventas Netas (S/. 1 926 459) fueron superiores en 18,29%

respecto al marco previsto (S/. 1 628 576), debido principalmente a un mayor

ingreso por la merced conductiva, explicado principalmente por el impacto

positivo del tipo de cambio considerado en la formulacin del presupuesto (Tipo

de cambio S/. 2.87/dlar en concordancia con la Directiva de Programacin,

Formulacin y Aprobacin del Plan Operativo y Presupuesto de las empresas

bajo el mbito de FONAFE para el ao 2009) versus el tipo de cambio

considerado en la fecha de emisin de los ingresos de la Empresa facturados

en moneda extranjera (Tipo de cambio de cierre S/. 3.16068 dlar aprox.).

La

Utilidad Bruta (S/. 1 773 319) fue superior en 23,04%, respecto al marco

previsto (S/. 1 441 200), explicado principalmente por las mayores Ingresos

Brutos (17,2438%) y los menores Costos de ventas (2,74%).

La

Utilidad Operativa (S/. 1 527 765) fue superior en 42,46% respecto al marco

previsto (S/. 1 072 386), debido principalmente a los menores Gastos de

Administracin (33,42%), explicado por los menores gastos registrados en las

cuentas: Carga de Personal (30,37%), Servicios Prestados por Terceros

(19,16%), Tributos (39,51%), Cargas Diversas de Gestin (27.96%) y

Provisiones del Ejercicio (70,47%).

La

Utilidad Neta del Ejercicio (S/. 1 279 132) fue superior en 50,81% respecto

al marco previsto (S/. 848 191), debido principalmente a los mayores Ingresos

Brutos (17,24%) y a los menores Gastos Operacionales (33,42%), los cuales

han sido explicados en los prrafos anteriores.

El

Flujo Neto de Caja (S/. 1 239 964) al I Trimestre del 2009 fue superior en

192,13% al marco previsto (S/. 424 454), explicado principalmente por el mayor

cobro de ventas efectuados (S/. 2 203 829)l y por los mayores ingresos

financieros (S/.394 394) respecto al marco previsto S/. 1 527 857 y S/.144 778,

respectivamente.

saldo

operativo obtenido al III Trimestre del 2008 (9,03%), por los mayores

egresos de operacin realizados (16,40%) pese a un mayor ingreso operativo

(13,49%), se debe principalmente por los mayores gastos realizados en los

rubros de: Servicios Prestados por Terceros (16,37%), Tributos (15,73%) y

Gastos financieros; as como, por las mayores inversiones realizadas (S/.1 992

506).

El

Saldo Final de Caja (S/. 7 967 390) fue superiormenor en 45,95% respecto al

marco previsto (S/. 5 459 046), explicado principalmente, por lo comentado en

el prrafo anterior.

III.- ASPECTOS PRESUPUESTALES

Informe de Gestin Financiera y Presupuestal Trimestral

La ejecucin presupuestal de la empresa, al I Trimestre del ao 2009 con relacin

al marco aprobado para dicho perodo, presenta los siguientes resultados:

El Resultado de Operacin (S/. 1 239 954) fue superior en 24,19% respecto

al marco previsto (S/. 998 454), como consecuencia de los mayores Ingresos

de operacin percibidos (40,43%) .

Los Gastos de Capital, fueron inferiores a los previstos debido a que no

realiz ninguna adquisicin para este periodo.

El Resultado Econmico (S/. 1 239 964) fue superior en 192,13% respecto

al marco previsto (S/. 424 454), debido a lo comentado en los prrafos

anteriores.

IV.- ASPECTOS IDENTIFICADOS QUE AFECTAN LA GESTION.

Los principales aspectos que afectaron la gestin de la Empresa al I Trimestre del

ao en curso, estuvieron relacionados principalmente con las decisiones externas,

es decir fuera de la empresa, como es el caso de la solicitud de la renuncia de la

totalidad de los Directores, la falta de decisin al nombramiento de un nuevo

directorio y de los funcionarios de la empresa (Gerente General y Subgerentes de

reas) y las diferentes normas legales publicadas.

Informe de Gestin Financiera y Presupuestal Trimestral

EVALUACIN DE GESTION

AL I TRIMESTRE AO 2009

I.

OBJETIVO DE LA EVALUACION

Evaluar la Gestin de la Empresa por sus resultados operativos, econmicos y

financieros obtenidos al I Trimestre del ao 2009.

II. ASPECTOS GENERALES

2.1. Naturaleza Jurdica y Objeto Social

Inmobiliaria Milenia S. A. (INMISA) se constituy por escritura pblica de

fecha 04 de octubre del 2000 y escritura pblica complementaria del 16 de

octubre del 2000, ante el Notario de Lima Dr. Jorge Gonzles Loli y, fue

inscrita en la Partida N 11224973 del Registro de Personas Jurdicas de la

Oficina Registral de Lima y Callao.

El objeto social de INMISA es ceder temporalmente el uso, usufructo o

posesin de los bienes inmuebles, mediante cualquier modalidad contractual,

as como enajenar los mismos, bajo cualquier ttulo. Asimismo, puede

realizar cualquier otro acto o negocio relacionados con el objeto principal y

que coadyuven a la realizacin de sus fines.

2.2. Visin

Ser una empresa eficiente, competitiva y la de mayor rentabilidad de las que

estn bajo el mbito de FONAFE, basada en la explotacin ptima de sus

inmuebles.

2.3. Misin

INMISA es una empresa de economa mixta que busca generar la mayor

rentabilidad de los inmuebles que administra, en base al desempeo eficiente

de su capital humano y del uso de tcnicas modernas de gestin, a fin de

generar el mejor rendimiento de la inversin de nuestros accionistas.

2.4. Marco Regulatorio

Ley N 26887, Ley General de Sociedades, sus modificatorias y

ampliatorias.

Ley N 27170, Ley del FONAFE y modificatorias.

Texto nico Ordenado de la Ley de Contrataciones y Adquisiciones del

Estado aprobado mediante Decreto Supremo N 083-2004-PCM.

Reglamento de la Ley de Contrataciones y Adquisiciones del Estado

aprobado mediante Decreto Supremo N 084-2004-PCM.

Acuerdo de Directorio N 001-2007/012-FONAFE, Directiva de

Programacin, Formulacin y Aprobacin del Plan Operativo y

Presupuesto de las Empresas bajo el mbito de FONAFE.

Informe de Gestin Financiera y Presupuestal Trimestral

Acuerdo de Directorio N 003-2006/015-FONAFE, Directiva de Polticas y

Prcticas Contables para las Empresas bajo el mbito de FONAFE.

Acuerdo de Directorio N 003-2005/018-FONAFE, Directiva de Gestin y

Proceso Presupuestario de las Empresas bajo el mbito de FONAFE.

Acuerdo de Directorio N 003-2003/019-FONAFE, Directiva de

Formulacin del Plan Estratgico de las Empresas bajo el mbito del

FONAFE.

TUO de la Directiva de Gestin y Proceso Presupuestario, aprobada por

Acuerdo de Directorio N 007-2007-006-FONAFE.

Directiva de Endeudamiento del FONAFE, aprobada por Acuerdo de

Directorio N 002-2001/020-FONAFE y modificatorias.

Directiva de Difusin de Informacin, aprobada por Acuerdo de Directorio

N 003-2001/020-FONAFE.

Reglamento de Hechos de Importancia e Informacin ReservadaResolucin CONASEV N 307-1995-EF/94 -10 y sus modificatorias.

Reglamento de Informacin Financiera y Manual para la Preparacin de

Informacin Financiera Resolucin CONASEV N 103-1999-EF /94-10 y

sus modificatorias.

2.5. Directorio y Principales Gerencias

Nombres y Apellidos

Cargo

Periodo

Directorio

Principales Funcionarios

Rios Torres, Jorge Ricardo

Madueo Llontop, Salvador de Lourdes

Gerente General (e)

Subgerente (e) de Operaciones

24/10/2008 A la fecha

09/04/2007 A la fecha

III. ANALISIS DE LA COYUNTURA ECONOMICA: ENTORNO INTERNACIONAL Y

NACIONAL

3.1 Sector Externo

El panorama internacional que enfrenta el Per es de una crisis econmica y

financiera mundial prolongada y profunda. No existe, actualmente, ningn

indicador econmico a nivel mundial que sugiera que lo peor haya pasado ni

cundo podra empezar la recuperacin de la economa mundial.

En el 2009, la economa mundial estar dominada por las siguientes

tendencias y situaciones:

o Continuacin de la crisis del sistema financiero.

o Espiral de desempleo y contraccin de la demanda.

o Fuerte contraccin del comercio internacional.

o Incremento generalizado en el gasto fiscal.

o Deterioro considerable en las finanzas pblicas.

o Prdida de confianza en las monedas principales del mundo.

Cada uno de estos fenmenos ser de una envergadura que supera casi

cualquier antecedente histrico.

Informe de Gestin Financiera y Presupuestal Trimestral

La persistencia de la crisis del sistema financiero significa que las polticas

monetarias de EE.UU. y Europa en el ltimo ao y medio (las ms expansivas

en la historia) no han logrado frenar el espiral de crisis financiera ni restaurar la

cadena de pagos con el sector real. Mientras contine la crisis del sistema

financiero mundial, no se reestablecern condiciones crediticias normales en

las economas desarrolladas que permitan la recuperacin del crecimiento

econmico.

En la segunda mitad del 2008 empez un espiral de desempleo y contraccin

de la demanda. Este espiral est empujando a los pases desarrollados hacia

la recesin.

Los crculos viciosos (al igual que los virtuosos) tienen una dinmica de

retroalimentacin interna que hace que se prolonguen. Por lo tanto, es

improbable que haya una recuperacin de la economa de los pases

desarrollados en el 2009. Nuestro supuesto es que la economa mundial no

empezar a crecer en forma clara hasta fines del 2010 / comienzos del 2011.

El espiral de desempleo y contraccin de la demanda en los pases

desarrollados afecta a los pases emergentes como el Per a travs de una

fuerte contraccin del comercio internacional. En los ltimos meses, el

comercio se ha convertido en un importante canal de transmisin de la crisis,

que continuar en el 2009.

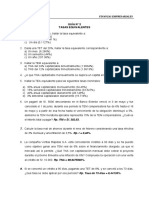

Dficit comercial

Sobreendeudamiento

Dficit fiscal

Activos

EEUU

Resto del Mundo

Supervit comercial

Ahorro

Bienes de consumo

El crecimiento del PBI de la economa estadounidense

El anlisis del desempeo del PBI real estadounidense resulta esencial para la

planeacin de los negocios nacionales e internacionales. La tradicional

estabilidad o reducidas fluctuaciones asociadas a esta variable han sido

sustituidas por un nuevo panorama en el que confluyen diversos elementos con

modificaciones significativas a partir del segundo semestre del 2008.

El objetivo de esta nota es presentar algunos escenarios para el crecimiento

del producto del ao 2009, a partir de las proyecciones en un modelo

macroeconmico, luego de revisar el desempeo histrico de la economa

estadounidense y de evaluar la magnitud de los impactos que se suscitan al

modificarse sus principales variables macroeconmicas.

Desde una perspectiva de largo plazo (1870-2007), la tendencia del PBI real

estadounidense, expresada a travs de la tasa de crecimiento promedio anual

(TCPA), fue equivalente al 3.47%. A pesar de esta tasa promedio, la economa

tiene un comportamiento cclico. De acuerdo con los criterios de Kondratief,

luego por Schumpeter y ahora por Dosi, Freeman, y Prez, los ciclos de largo

Informe de Gestin Financiera y Presupuestal Trimestral

plazo se asocian en la expansin con oleadas de inversiones para la creacin e

incorporacin de nuevas tecnologas que transforman los modos de produccin

(con su consiguiente factor clave). De esta manera, promueven la aparicin e

incorporacin de nuevos productos, nuevos sectores productivos, nuevos

mercados, novedosas formas de operacin y organizacin de las empresas,

entre otros elementos.

Diversas medidas proteccionistas se estaran incrementando a nivel

mundial, segn la Organizacin Mundial del Comercio (OMC). Dicho

panorama se viene acentundose desde septiembre de 2008, debido a la

adopcin de diversas acciones gubernamentales con miras a proteger el

empleo y los negocios a nivel local. En este escenario, el volumen del comercio

mundial caera 9% en 2009

Economas miembros de la Organizacin para la Cooperacin y el

Desarrollo Econmico (OCDE) retrocederan 4.2% en 2009, segn ngel

Gurra, secretario general del OCDE, conocido como el club de los pases

desarrollados. Segn Gurra, la situacin econmica todava va a deteriorarse

y aumentara el desempleo

Comercio mundial retroceder 9% en 2009, la mayor cada desde la

Segunda Guerra Mundial, segn la Organizacin Mundial del Comercio (OMC).

Las exportaciones de los pases desarrollados se contraeran 10% mientras

que las de los pases en desarrollo lo haran en hasta 3%. La escasez de

financiamiento y la cada generalizada de la demanda son caractersticas del

actual proceso

Recuperacin de la economa mundial se concretara en el primer

trimestre de 2010, segn Dominique Strauss-Kahn, presidente del Fondo

Monetario Internacional (FMI). La recuperacin dependera de la aplicacin de

las polticas econmicas correctas con apoyo presupuestario, siendo vital la

recomposicin del sistema financiero

Unin Europea (UE) destinara US$ 260 mil millones para hacer frente a la

crisis, equivalentes al 1.5% del PBI comunitario, segn inform Silvio

Berlusconi, jefe del gobierno italiano. El paquete ya haba sido autorizado por

parte de los ministros de Finanzas de la UE la semana pasada

Economa estadounidense retrocedi 2.83% en febrero, con respecto al

mes previo, segn la Reserva Federal de Chicago. El resultado, aunque

negativo, evidenci una leve recuperacin con respecto al -3.74% reportado en

enero pasado. El ndice se mantiene en terreno negativo, indicando un

crecimiento econmico inferior a la tendencia, desde agosto del 2007

En 2009, se registrara la primera recesin global de los ltimos 50 aos,

segn Dominique Strauss-Kahn, director gerente del Fondo Monetario

Internacional. Adems, la masiva prdida de empleos y cada del flujo de

inversiones en pases pobres podra desencadenar en disturbios sociales,

especialmente en sistemas democrticos dbiles

Crditos del Fondo Monetario Internacional (FMI) a pases afectados por

la crisis ascendi a US$ 50 mil millones, aunque las necesidades de

financiamiento podran ascender a US$ 500 mil millones. El FMI cuenta con

recursos por US$ 200 mil millones, los que seran incrementados por el crdito

Informe de Gestin Financiera y Presupuestal Trimestral

brindado por la Unin Europea (UE), ascendente a US$ 100 mil millones y

posiblemente con mayores aportes por parte de China, EE. UU. y Japn

Uno de los canales de mayor impacto de la crisis en el Per hasta el momento

ha sido a travs de nuestros precios de exportacin. El Per enfrentar precios

promedio de sus exportaciones de metales industriales bastante ms bajos en

el 2009 que en el 2008.

Algunos aspectos resaltantes de nuestras cuentas externas del 2009 incluyen:

El Per perder reservas por primera vez desde el 2000. La magnitud de

prdida, alrededor de US$3,300 millones, equivale a algo ms del 10% de

nuestras reservas, lo cual es manejable y relativamente bajo dado el alto

nivel de nuestras reservas.

La balanza comercial se tornar ligeramente negativa.

El factor principal detrs de la contraccin de 14.6% en nuestras

exportaciones reside en precios promedios de los metales industriales

bajos en comparacin con el 2008. Esto ser compensado slo

parcialmente por un incremento en los precios de los metales preciosos.

Las importaciones aumentarn un estimado de 2.4%, en lnea con un

crecimiento de la demanda interna de 6%, lo cual ser compensado por

una cada en los precios de importacin del petrleo.

El supervit de la cuenta financiera caer debido a tres factores: una

reduccin significativa en la inversin extranjera directa, una contraccin en

las utilidades (reinvertidas) de empresas extranjeras en el pas, y una salida

neta de capitales de corto plazo (especulativos y de portafolio). Los tres

factores reflejan el impacto de la crisis internacional en el pas.

Considerando la magnitud de la crisis, el deterioro de las cuentas externas es

bastante moderado. Adems, los proyectos de exportacin de gas de Camisea

II y de cobre-oro de La Zanja ayudarn a mejorar las cuentas externas en el

2010. La gran incertidumbre del 2010 ser los precios de los commodities.

Inflacin

Proyectamos una inflacin de 3.2% en el 2009 y de 4.0% en el 2010. Nos

hemos ajustado ms al consenso del mercado en inflacin para el 2009,

aunque mantenemos ciertas dudas para el 2010.

La rapidez de la cada esperada de la inflacin en el 2009 refleja la recesin

internacional. La consecuencia de esta cada esperada tan pronunciada es que

la inflacin est dejando de ser un punto de preocupacin de la poltica

econmica.

Existe un lmite de cunto puede caer la inflacin en el 2009. Un crecimiento de

6% de la demanda interna no se condice con una desaceleracin demasiado

rpida de la inflacin. Esto es especialmente as en cuanto a productos

agrcolas para el consumo interno. Esta agricultura, de tecnologa ms

tradicional y baja productividad, lo cual en s dificulta cadas en precios, ha

venido creciendo a tasas cercanas a 3%, por debajo del crecimiento del

consumo privado.

Existe el riesgo de que el petrleo y commodities agrcolas como el trigo hayan

llegado a un piso e incluso reboten levemente, lo cual podra impedir que la

inflacin caiga an ms. Nuestras proyecciones se basan en un supuesto

clave: que no reviva la inflacin mundial. La percepcin mayoritaria es que la

inflacin va a ser baja en los siguientes aos, por la propia desaceleracin en

10

Informe de Gestin Financiera y Presupuestal Trimestral

el gasto mundial y porque los precios de los commodities van a seguir

presionados. Sin embargo, las grandes economas del mundo, en particular

EE.UU., la Unin Europea y Gran Bretaa, han venido implementando las

polticas monetarias ms expansivas de la historia. Esto genera un riesgo real

de que se desate una nueva ola inflacionaria de dimensiones importantes en

algn momento en los prximos aos.

Tipo de cambio

Proyectamos un tipo de cambio promedio para el 2009 de S/. 3.25, lo cual

significa una depreciacin de 11% en el 2009. Esta depreciacin est en lnea

con el deterioro de los fundamentos externos del Per. Est en lnea, adems,

con otros periodos de deterioro de los balances externos. Dado el gran nivel de

incertidumbre que existe, no tiene sentido proyectar el tipo de cambio para el

2010.

Nuestras proyecciones esconden un comportamiento del sol voltil y

posiblemente errtico. Durante el ao el sol podra fcilmente fluctuar en un

rango de S/.3.00 S/. 3.50 ms, dependiendo de los movimientos de los

capitales especulativos y la respuesta del BCR ante los mismos.

Nuestras proyecciones cambiarias se basan en un supuesto clave: que el dlar,

nuestro marco de referencia, se mantenga estable en los mercados

internacionales en niveles cercanos a los actuales. Este es un supuesto dbil,

dado lo inestable de los mercados cambiarios actualmente. Existe, por tanto,

un riesgo considerable de que no sea as, lo cual afectara nuestros

pronsticos en forma importante. De producirse, por ejemplo, un debilitamiento

fuerte del dlar, cambiara la direccin de los capitales de corto plazo y proceso

de redolarizacin a favor de un fortalecimiento del sol. En este caso, el sol

podra caer (fortalecerse) significativamente.

En el 2009 los mercados cambiarios sern tan voltiles e inciertos como lo

fueron en el 2008. Dado el grado inusualmente alto de incertidumbre que

existe, no es responsable proporcionar proyecciones del tipo de cambio sin

alertar sobre los riesgos anormalmente altos de cualquier pronstico cambiario.

En parte, la incertidumbre se debe a que es imposible determinar la direccin

del dlar a nivel internacional. En parte, la incertidumbre refleja cambios no

fcilmente previsibles de los fundamentos del sol. Adems, los mercados

cambiarios se han divorciado de sus fundamentos en los ltimos tiempos. Uno

de los errores ms comunes actualmente es creer que el tipo de cambio

depende de los fundamentos del sector externo de cada pas. Hoy, ms que las

cuentas externas, lo que est influyendo sobre los mercados cambiarios son

aspectos monetarios y de liquidez, las perspectivas de deterioro de las finanzas

pblicas, y la especulacin. Estos factores inciden sobre los flujos de capitales

de corto plazo a favor de unas monedas y en contra de otras. En el caso del

tipo de cambio sol-dlar, hay, en particular, tres factores que no son fcilmente

susceptibles de proyectar:

Los flujos de capital extranjero de corto plazo, los cuales han crecido mucho en

aos recientes. Este factor tuvo una influencia significativa en el tipo de cambio

en el 2008 y a inicios del 2009. Puesto que frecuentemente estos flujos son

especulativos, no son susceptibles de anticipar.

El BCR. Su poltica general consiste en no afectar la tendencia del tipo de

cambio, pero s evitar su volatilidad y movimientos bruscos. Sin embargo, la

11

Informe de Gestin Financiera y Presupuestal Trimestral

interpretacin e implementacin de esta poltica es discrecional. La historia es

un referente bueno pero imperfecto.

Dolarizacin. En el Per las personas y las instituciones se mueven con relativa

facilidad entre el sol y el dlar. La dolarizacin complica el mercado cambiario

peruano. Posibilita grandes movimientos de liquidez e inversin de una

moneda a otra que exacerban las tendencias del tipo de cambio. Al mismo

tiempo obliga al BCR a frenar los grandes movimientos cambiarios para evitar

descalces entre activos o ingresos en una moneda y pasivos (deuda) en otras.

Dada la incertidumbre, las empresas e inversionistas deberan encontrar la

forma de cubrirse ante la volatilidad cambiaria y el riesgo de cambios bruscos

de tendencia. Toda apuesta cambiaria debera ser de corto plazo. Actualmente

el dlar se ha fortalecido frente a otras monedas del mundo. Sin embargo, los

fundamentos del dlar no son buenos. Por lo tanto, el sol, como la mayora de

las monedas del mundo, se encuentran en el peor de los mundos de

incertidumbre: entre la situacin posiblemente persistente de un dlar fuerte en

contra de sus fundamentos y la probabilidad de un debilitamiento considerable

del dlar en un momento indeterminado.

3.2 Sector Interno

El Per es uno de los pocos pases que va a crecer en el 2009. Esto se debe,

en gran medida, a que la crisis ha encontrado al pas con balances

macroeconmicos muy slidos y con un margen amplio para aplicar polticas

monetarias y fiscales expansivas. Nuestra solidez macroeconmica, es algo

que nos ha distinguido como pas en medio de la crisis mundial. Es algo que el

pas hara bien en tratar de no perder.

Nuestra solidez macroeconmica nos contrasta, en particular, con EE.UU., que

desde hace tiempo viene aplicando polticas econmicas cuestionables. stas

polticas preceden a la crisis (de hecho, ayudaron a generarla), pero se han

exacerbado con la misma. La emisin monetaria de EE.UU. viene aumentando

en la magnitud ms grande de su historia. La tasa de inters de referencia de

la Reserva Federal (Banco Central) es cero en trminos nominales y un

ominoso -1.5% en trminos reales. Lo comprometido en rescates a las

instituciones financieras alcanza cerca de US$9 billones (trillion en ingls),

64% del PBI de EE.UU. Es probable que EE.UU. alcance un nivel de deuda

superior al 100% de su PBI en el 2010.

Es decir, con el objetivo de atenuar la recesin en marcha y resolver la crisis

financiera, EE.UU. y gran parte del mundo desarrollado est implementando el

mayor experimento de expansin monetaria mundial en la historia. Es un

experimento que no est funcionando tan bien como se esperaba. A pesar de

la magnitud de la expansin, la poltica monetaria no ha resuelto la crisis

financiera (la puede haber atenuado), ni ha evitado lo que promete ser la peor

recesin en 70 aos.

Parte del problema es que la crisis ha devenido en una de confianza. Reducir

las tasas de inters no resuelve las crisis de confianza. Ms bien, una tasa

demasiado baja (como la actual en EE.UU.) puede ser contraproducente:

vuelve a la poltica monetaria inefectiva en estimular el crecimiento (fenmeno

conocido en la literatura econmica como trampa de liquidez), a la vez que

genera un riesgo inflacionario significativo.

12

Informe de Gestin Financiera y Presupuestal Trimestral

EE.UU. parece no aprender de sus errores. La poltica monetaria que viene

siguiendo es la misma que produjo la crisis actual, con una diferencia: la

magnitud es mucho mayor. Por tanto, debe estar gestando distorsiones

importantes, con un riesgo de inflacin mundial muy alta en el futuro. El riesgo

final es que pierda el control monetario.

Es, entonces, ste un buen modelo para el Per? Hasta ahora, el BCR ha

sido mucho ms cauto que muchos de sus contrapartes en implementar una

poltica de estmulo monetario. El BCR ha anunciado que tiene tres objetivos

bsicos en estos tiempos difciles: 1. llevar la inflacin a niveles de su rango

meta (1% a 3%); 2. asegurar niveles adecuados de liquidez al sistema

financiero; 3. asegurar que el crdito bancario siga fluyendo a las personas y

empresas.

La desaceleracin econmica y la cada mundial en los precios de las materias

primas estn reduciendo la inflacin en forma paulatina y natural. Esto le

permite al BCR concentrarse en asegurar la liquidez y la fluidez del crdito

como medios para limitar el impacto de la crisis mundial en la economa. Los

instrumentos que viene utilizando son dos: 1. la reduccin de la cantidad de

dinero que los bancos deben depositar en el BCR (el encaje bancario), lo cual

permite a los bancos disponer de ms dinero para prestar; 2. la reduccin de la

tasa de inters referencial del BCR va mayor disposicin de liquidez.

Como seal de lo relativamente cauteloso que ha sido el BCR en su poltica

monetaria, si bien ha reducido significativamente el nivel de encaje en los

ltimos meses, ste est an en niveles prximos a dnde se encontraba antes

de que empezara la crisis mundial (julio 2007).

Igualmente, la tasa de inters de referencia, hoy en 6.0%, est en niveles

parecidos a antes de la crisis. Por consiguiente, a diferencia de varios pases

desarrollados, cuyas tasas de inters de referencia ya estn en niveles

prximos a 0%, el Per an tiene un margen amplio de poltica monetaria

posible.

Tambin es importante el hecho de que la tasa de inters de referencia real

(descontada por inflacin) del Per haya vuelto a ser positiva (+0.5%). Una

tasa de inters real baja o negativa es distorsionante, cuando no inflacionaria.

De hecho, la tasa de inters real baja y a veces negativa que tuvo EE.UU.

entre 2001 y 2002 fue la causante de la burbuja inmobiliaria y el

sobreendeudamiento de los hogares que gatillaron la crisis financiera mundial

actual.

La inflacin est cayendo en el Per. Esto le da margen al BCR para ser algo

ms agresivo en su poltica monetaria. Al mismo tiempo, hay razones a favor

de que el BCR contine siendo relativamente cauto y medido en su poltica

monetaria. No slo porque una poltica demasiado agresiva podra ser

contraproducente en el largo plazo, sino porque, eventualmente, lo que va a

diferenciar a los pases como lugares confiables para invertir va a ser la

estabilidad. La estabilidad monetaria y de los mercados requiere de una poltica

monetaria responsable, eficaz y no inflacionaria. No es sta la poltica

monetaria que est implementando EE.UU. entre otros pases, y por tanto, la

poltica expansiva de estos pases no es un buen modelo a seguir.

13

Informe de Gestin Financiera y Presupuestal Trimestral

Es entendible que el pas implemente una poltica monetaria expansiva en

estos momentos de desaceleracin econmica. La cuestin es con qu

velocidad y en qu magnitud. El Per tiene la oportunidad de seguir

distinguindose como un pas de poltica monetaria responsable y apropiada.

Esto le permitira generar confianza para un crecimiento sostenido. Los

mrgenes de lo que significa una poltica monetaria responsable no son

claramente definidos. Sin embargo, algunas pautas incluiran las siguientes:

Evitar una tasa de inters de referencia real muy baja o negativa. Es

distorsionante e inflacionaria. Tasas de inters por debajo de 1.5%

empiezan a incomodar. Por debajo de 0.5%, empiezan a asustar y a

generar desconfianza.

Medir la tasa de inters de referencia real respecto de la inflacin producida

y no respecto de la esperada. En tiempos normales, hay suficiente

visibilidad futura como para anticipar la evolucin de la inflacin. En los

tiempos actuales de crisis, la visibilidad es baja y existe un riesgo real de

que las expectativas de inflacin futura no se cumplan. En particular, asumir

que la inflacin va a mantenerse baja mientras dure la crisis internacional

es inusualmente riesgoso (sobretodo considerando la tremenda expansin

monetaria en el mundo). Es mucho ms sensato evitar este riesgo de error,

manteniendo la tasa de inters real positiva respecto de la inflacin

realmente producida.

Tener cuidado con implementar los recortes en la tasa de inters de

referencia sean muy grandes y rpidos.

Existe el riesgo de que no tengan un impacto inmediato en la economa real

en la magnitud esperada. Toma algo de tiempo para que la oferta y

demanda de crdito se adapten a las nuevas circunstancias. Entre tanto,

puede producirse un exceso innecesario de liquidez que podra generar

distorsiones temporales en el sistema financiero. Es mejor reducir las tasas

de tal forma que d tiempo al sistema a adaptarse. Adems, ser medido en

reducir las tasas permitir al BCR tener ms margen para seguir

enfrentando la crisis si sta se prolonga.

Evitar que la tasa de inters de referencia nominal caiga a niveles muy

bajos. La evidencia sugiere que mientras ms se acerca esta tasa a 0%,

menos efectiva es. Hay un nivel de tasa por debajo de la cual se entra en

una situacin de desconfianza y de trampa de liquidez. No hay un nivel

exacto en que ocurre, pero acercarse a una tasa nominal de 2% ya

empieza a generar incertidumbre.

Con la inflacin cayendo, la economa mundial y local desacelerando y con

otros bancos centrales del mundo y la regin implementando polticas muy

agresivas, la tentacin que enfrenta el BCR de ser muy agresivo en su poltica

monetaria es grande. Lo mejor que puede hacer el BCR en los tiempos

actuales es ser medido en su poltica monetaria, de manera de seguir siendo

una fuente de confianza y estabilidad. El crecimiento del Per en los ltimos

aos ha sido excepcional, gracias a la solidez de nuestras cuentas

macroeconmicas y a la seguridad, confianza y estabilidad que ha dado la

poltica econmica en los ltimos aos. Ni lo uno ni lo otro puede hacer que el

pas no sea afectado por la crisis mundial. Pero, sern probablemente los

pases que mantengan la serenidad, sensatez y sentido comn en sus polticas

econmicas los que salgan mejor parados de la crisis, y en mejor pie para

retomar una senda de crecimiento robusto y sostenible despus.

14

Informe de Gestin Financiera y Presupuestal Trimestral

El gobierno aprovech la ventana de oportunidad proporcionada por la

recuperacin de los mercados internacionales y coloc bonos globales por US$

1,000 millones de dlares el 25/03/08. Las condiciones fueron relativamente

favorables si se toma en cuenta la mayor aversin al riesgo derivada del

contexto de crisis internacional.

La emisin tiene importantes implicancias que destacar:

El Per regresa luego de dos aos al mercado primario internacional, por

primera vez en su condicin de grado de inversin. Esta es una buena

seal en condiciones de cierta incertidumbre en el clima de inversin.

El importante apetito por estos bonos respalda la percepcin favorable que

los mercados tienen sobre los fundamentos de la economa peruana. La

demanda por estos bonos supero 5 a 1 veces la oferta, siendo ste el ratio

ms alto en el historial de subastas realizadas en el mercado internacional.

Las condiciones financieras fueron las ms favorables desde el

agravamiento de la crisis financiera internacional, considerando la evolucin

del ndice EMBI+ Per (1). La percepcin es que el Per tiene uno de los

mejores crditos de la regin.

Permitir asegurar los requerimientos fiscales mejorando la percepcin de

sostenibilidad del gasto pblico en un contexto en el que duracin del

periodo de crisis es an incierta. Con esta colocacin se cubre el 75% de la

recaudacin va bonos que el BCR estima se requerirn para el periodo

2009-2010.

Permitir continuar con las operaciones de reperfilamiento de deuda. El

gobierno podra disponer de estos recursos sea para reducir servicio de

deuda o para reducir el riesgo cambiario proveniente de la deuda que se

tiene en euros.

Es una buena seal para las inversiones y para el mercado de deuda local,

en un contexto en el que la economa se viene desacelerando.

Se fija un nuevo benchmark (referencia) de deuda en dlares a 10 aos,

pues el vencimiento del anterior benchmark el bono global 2016- se haba

acortado ante el paso del tiempo (duracin de 5.4x). Esta es una seal

importante para el mercado de deuda local. Un plazo ms largo (por

ejemplo 30 aos) es generalmente ms conveniente como era la intencin

del gobierno a inicios de ao- pero las condiciones actuales del mercado se

ajustaron ms a un plazo de 10 aos.

Esta ventana de oportunidad sera aprovechada por otros pases que al igual

que el Per buscan asegurar el financiamiento pblico para ste y el prximo

ao.

Colombia sera uno de ellos, mientras que Panam recientemente emiti bonos

globales con el mismo fin.

El mercado local reaccion favorablemente aunque impulsado por la

recuperacin del mercado internacional.

En particular, los mercados burstiles de la regin experimentaron una

importante recuperacin durante la semana anterior, y con ello la bolsa de Lima

(+21.5%). El tipo de cambio sol/dlar permaneci relativamente estable

(alrededor de S/.3.13), al igual que las tasas de inters de corto plazo (en soles

15

Informe de Gestin Financiera y Presupuestal Trimestral

alrededor de 6.0% y en dlares alrededor de 0.3%). La percepcin de riesgo

pas, medida por el ndice EMBI+ PERU se ubic en 407pbs.

De acuerdo con la clasificadora Fitch, el Per ha fortalecido la capacidad de su

economa para soportar vulnerabilidades como el descenso de los precios de

las materias primas, la recesin de sus principales socios comerciales y la

reversin de los flujos de capitales. Sin embargo, no ha podido evitar que el

crecimiento se deteriore rpidamente en los ltimos meses. En opinin del

Banco Mundial, posiblemente el Per sea la nica economa en la regin que

no caiga en recesin este ao.

En el 2009, el Per enfrentar un entorno internacional inusualmente difcil.

Este entorno incluye la mayor recesin en dcadas, una contraccin en el

comercio mundial, precios de metales industriales bajos (salvo metales

preciosos), un declive pronunciado en el flujo de inversin extranjera directa

hacia pases emergentes, volatilidad de los mercados e incertidumbre

generalizada.

Nuestras proyecciones de crecimiento del PBI, 5.4% en el 2009 y 4.9% en el

2010 reflejan una desaceleracin significativa de niveles de casi 10% en que

vena creciendo el pas. Ser, adems, la primera vez que la economa

peruana desacelera durante dos aos consecutivos en al menos una dcada.

Al mismo tiempo, sin embargo, es significativo que el pas tendr un

crecimiento positivo en un periodo en que gran parte del mundo estar en

recesin. Adems, el crecimiento de alrededor de 5% no es bajo para el Per

en trminos histricos; supera el crecimiento anual promedio de los ltimos 30

aos (2.6%). La economa peruana se beneficia de la magnitud y forma sana

del crecimiento de los ltimos aos. Somos una economa sin grandes

desequilibrios macroeconmicos, y mucho ms grande, diversificada, slida y

seria que en el pasado. El pas ha estado muy poco expuesto a los

instrumentos financieros txicos. Adems, los pases que venan creciendo

ms en base a demanda interna son los que podrn enfrentar mejor la

tormenta.

Un aspecto importante de la contraccin del comercio internacional es que

impedir que las exportaciones sean una manera de salir de la crisis. A

diferencia del 2001, cuando el auge de las exportaciones no tradicionales y los

precios de los commodities ayud al Per a salir de la recesin, hoy tendr que

depender de sus propios medios internos para crecer. La demanda interna

tendr que seguir siendo el motor de crecimiento del pas en los prximos dos

aos.

Otro cambio importante respecto de aos anteriores es el aumento en la

contribucin del sector pblico al crecimiento. En el 2009, el sector pblico ser

la causa de 41% del crecimiento del PBI. En el periodo 2002-2008, esta

contribucin haba sido de 15% (si bien ya vena subiendo en los ltimos dos

aos). Este incremento es reflejo de la poltica fiscal expansiva que se espera

para enfrentar a la desaceleracin econmica, aunque tambin es cierto que

en los ltimos dos aos el gasto fiscal ya vena subiendo en forma

considerable.

Como se ve en el cuadro, todos los sectores de la economa tendrn un

crecimiento positivo en el 2009 y 2010. Ser, sin embargo, por lo general, a

16

Informe de Gestin Financiera y Presupuestal Trimestral

ritmos bastante menores que en aos anteriores. La gran excepcin es el

fuerte crecimiento esperado en el sector hidrocarburos, gracias a que se

sentir el efecto completo de la explotacin del Lote 56 (Pagoreni) en el 2009,

y, en el 2010, aI efecto casi completo de la expansin del ducto de Camisea II.

En cambio, los sectores que venan liderando el crecimiento en los ltimos

aos, construccin, manufactura no primaria y comercio, desacelerarn en

forma notable. Desacelerarn ms los sectores, como manufactura no primaria

y comercio, que tienen componentes vinculados tanto al comercio internacional

como a la demanda interna. En cambio construccin y servicios, vinculados

ms exclusivamente a la demanda interna y, en particular, al incremento en la

inversin pblica, seguirn relativamente robustos.

El Per registrar un dficit fiscal de 1.5% del PBI en el 2009, el primer dficit

desde el 2005. Las cuentas fiscales se vern afectadas por la desaceleracin

de la demanda interna, por los menores precios de metales y por el aumento

del gasto pblico. Hay que resaltar, sin embargo, al menos tres aspectos

positivos del dficit fiscal que se nos viene:

Es relativamente bajo considerando la magnitud de la crisis internacional y

la desaceleracin interna.

Es totalmente financiable, sin necesidad de aumentar la deuda pblica.

El Per tiene la posibilidad, por primera vez en la historia reciente, de

enfrentar una desaceleracin econmica con una poltica fiscal expansiva

(keynesiana).

La poltica fiscal expansiva empez en el 2008 (la inversin pblica creci

47%), y ser igual de potente en el 2009 (40%).

Economa peruana crecera 3% en 2009, mientras que muchos de los pases

de la regin entraran en un ciclo de recesin y otros se estancaran, segn la

agencia calificadora de riesgo crediticio Fitch Ratings. Asimismo, el nivel de

empleo en Per posiblemente se muestre ms estable que en otros pases, lo

que favorecer el dinamismo de la demanda interna.

Oferta habitacional para la poblacin de bajos ingresos crecera 5 veces

en 2009, pasando de 10 mil viviendas hasta las 50 mil, debido al impulso que

est dando el gobierno, y tambin a las mayores facilidades para adquirirlas,

segn el Ministerio de Vivienda, Construccin y Saneamiento. Entre las

medidas de fomento, destaca que el Fondo Mivivienda reducir el costo del

fondeo para bancos y financieras de 8.5% a 6%, con el fin de que las tasas de

inters de los crditos hipotecarios del programa Techo Propio disminuyan

desde abril.

Textiles. Las exportaciones textiles durante el primer bimestre retrocedieron

29% hasta los US$ 215 millones, con respecto a igual perodo de 2008, segn

la Superintendencia Nacional de Administracin Tributaria (SUNAT). Se report

menores envos a EE. UU. (-27%), Venezuela (-43%) y Chile (-32%),

contrastando con los mayores envos a Argentina, Espaa y Bolivia.

Minera. La mina ms grande de zinc y plomo del Per, Iscaycruz, de la minera

Glencore, suspendi sus operaciones por efecto de la cada en el precio de los

minerales, aunque continuar con sus actividades exploratorias. Cabe destacar

que el precio del zinc ha cado 40% desde marzo de 2008 impactando en la

rentabilidad de diversos proyectos mineros. Segn el Ministerio de Energa y

17

Informe de Gestin Financiera y Presupuestal Trimestral

Minas (MEM), en febrero del presente ao, se report retrocesos en la

produccin de cobre (-2.5%), oro (-4.6%) y zinc (-4.9%), contrastando con el

aumento en la produccin de plata (13.6%), favorecido por la mayor produccin

de las mineras Suyamarca (175%) y Buenaventura (23.4%).

Pesquera. En los prximos 4 aos, la empresa pesquera Tecnolgica de

Alimentos (TASA) invertir US$ 54 millones en mejoras ambientales para sus

18 plantas ubicadas en el Per. La inversin en cada planta estara orientada al

tratamiento de los residuos generados durante la elaboracin de harina de

pescado, con la finalidad de mejorar la calidad del agua vertida al mar luego del

proceso productivo.

Transporte. El grupo peruano Ibrcena podra comprar parte de la

participacin de Alsacia, operadora del Transantiago de Chile. Alsacia,

operadora colombiana del Troncal 1 del sistema de transporte santiagueo,

an estara a la espera de la autorizacin de entidades financieras para cerrar

el acuerdo. El ingreso del grupo peruano tendra como finalidad ganar

experiencia para participar en futuras licitaciones de servicios de transporte

similares en Lima.

Comercio. Los grupos Falabella y Ripley reorientaran mayores inversiones

hacia el Per, donde vienen reportando mejores indicadores en comparacin

con sus operaciones dentro del mercado chileno. En 2008, Falabella aument

sus ingresos en 69.6% en la plaza peruana, mientras que Ripley lo hizo en

8.8%.

Produccin elctrica cay 1.7% en febrero, alcanzando la cifra de 2,540

gigavatios hora (Gwh), debido a factores estacionales, segn el Ministerio de

Energa y Minas (MEM). Del total de energa generada, el 70% fue de origen

hidrulico, 24.1% con gas natural, 2.8% disel residual y el 2.9% con base a

carbn. En marzo, la produccin de energa crecera 2.7%.

Exportadores peruanos perdieron US$ 5.8 millones en febrero por

barreras comerciales impuestas por Ecuador, segn la Asociacin de

Exportadores (ADEX). A los envos de productos como goma de mascar,

maquillaje, entre otros, se les aplic una sobretasa de 30%, generando

prdidas por US$ 425 mil. Otros productos cuyas exportaciones se han visto

afectadas son placas y baldosas de cermica y calzado, obligando a diversas

empresas de estos rubros a recortar personal y disminuir la produccin.

Inversin. Qumica Suiza finaliz las obras de ampliacin y remodelacin de

su centro de distribucin, tras una inversin de US$ 9 millones. Dicha

operacin le permitir ampliar su capacidad de bodegaje hasta los 26 mil

metros cbicos. El local, ubicado en el distrito de Santa Anita, cuenta con

nueva tecnologa para el rea de logstica que le permitir ampliar el despacho

de pedidos diarios.

Turismo. Segn el Ministerio de Comercio Exterior y Turismo (Mincetur), el

gasto diario promedio de un turista extranjero en Per es de US$ 89,

destacando los turistas japoneses con un gasto de US$ 168. Los turistas

extranjeros destinan el 28% del total de su gasto al alojamiento, 20% a

transporte, 18% a alimentacin y el 14% a gastos relacionados con compras de

artculos artesanales. Por otro lado, se estima que el gasto del turista nacional

procedente de ciudades grandes como Lima o Arequipa es de S/. 51 diarios.

18

Informe de Gestin Financiera y Presupuestal Trimestral

Manufactura. La industria manufacturera crecer 4.3% en 2009, debido al

dinamismo de la demanda interna, segn Elena Conterno, ministra de la

Produccin. Asimismo, afirm que el retroceso en el ritmo de crecimiento que

ha registrado en los ltimos meses el sector se debi al exceso de inventarios;

sin embargo, las mayores inversiones que siguen realizando las empresas

motivar a la mayor produccin y generacin de puestos de trabajo.

Organo. Durante el primer bimestre, la exportacin de organo peruano, con

destino a 14 pases, creci 31%, sumando US$ 1.75 millones, segn la

Asociacin de Exportadores (Adex). Brasil concentr el 44% del total de

envos, seguido de Chile (18%). En los ltimos 3 aos, las exportaciones se

incrementaron en 32% en promedio anual.

Banca. La colocaciones bancarias en febrero crecieron 27.2%, con respecto a

igual mes de 2008, sumando aproximadamente S/. 92 mil millones, debido

principalmente a las mayores colocaciones en moneda nacional (49.95%)

versus el 14.6% reportado por las expresadas en moneda extranjera. Por otro

lado, el ndice de morosidad del sistema bancario se ubic en 1.43%,

aumentado en 0.06 puntos porcentuales con respecto a febrero de 2008.

Automotriz. En febrero, la produccin japonesa de vehculos cay 56%, la

ms pronunciada desde 1967, segn la Asociacin de Fabricantes de

Vehculos de Japn (JAMA). La asociacin destac la reduccin reportada por

Nissan (-68.8%), Toyota (-64%) y Honda (-48%). General Motors, el fabricante

automotriz ms grande de EE. UU., anunci la reduccin de su planilla en

7,631 trabajadores en EE. UU. a travs de un programa de retiro voluntario. La

medida no slo pretende recortar gastos a futuro, sino que le permitir seguir

recibiendo apoyo por parte del gobierno norteamericano, estando pendiente

una aprobacin por US$ 16 mil millones. Durante el ao fiscal 2009, las ventas

de la industria automotriz japonesa caeran 8%, reportando el mayor retroceso

en ms de 30 aos, segn la Asociacin de Fabricantes de Vehculos de Japn

(JAMA). Varios fabricantes nipones han recortado su produccin, destacando la

reduccin realizada en febrero por parte de Toyota (-50%).

Arroz. La migracin de cultivos como la caa de azcar, maz y algodn hacia

el arroz ha originado una mayor produccin del grano en algunos valles

peruanos, incidiendo en una reduccin de precios en cerca de 50%. Ante ello,

es necesario que el excedente sea exportado para superar las prdidas, segn

el Comit Nacional de Productores de Arroz.

Informtica. El mercado mundial de servidores, que mueve cerca de US$ 28

mil millones anuales, enfrenta un agitado escenario, puesto que gigantes de la

industria tecnolgica vienen mostrando mayor inters por los servicios de

virtualizacin; es decir, la tcnica que permite la ejecucin de varias mquinas

virtuales sobre una nica mquina fsica. IBM podra adquirir a Sun

Microsystems, mientras que Cisco System ya ingres al segmento.

Crditos. En febrero, los crditos vehiculares colocados por la banca privada

sumaron US$ 341 millones, cantidad superior en 40.5% con respecto al mismo

mes de 2008, segn la Asociacin de Bancos del Per (ASBANC). Por su

parte, la morosidad en el segmento se ubic en 0.74% versus el 0.43% de

19

Informe de Gestin Financiera y Presupuestal Trimestral

febrero del ao previo. El sector viene mostrando una desaceleracin,

reflejando el entorno econmico adverso.

Hoteles. A mediados de abril, el resort 5 estrellas Ro Sagrado Villa, Hotel &

Spa, ubicado en Urubamba (Cusco), empezara a operar tras realizarse una

inversin de US$ 10 millones. El establecimiento cuenta con un rea de 20 mil

metros cuadrados y est orientado al segmento de lujo, de un gasto per cpita

diario de hasta US$ 700.

Remesas de inmigrantes que trabajan en Espaa cayeron 7.1% en 2008,

sumando 7,840 millones, tras reportar un retroceso de 20% en el cuarto

trimestre, segn datos del Banco de Espaa. El panorama es sombro en el

mercado espaol si se toma en cuenta que los inmigrantes desempleados han

aumentado y continuara la ralentizacin de la economa espaola.

En 2009, el flujo de remesas hacia pases en vas de desarrollo caera

entre 5% y 8%, segn el Banco Mundial (BM), debido al deterioro de la

situacin econmica mundial, as como por la volatilidad del tipo de cambio y

las restricciones migratorias. Se estima que las remesas desciendan hasta los

US$ 280 mil millones, manteniendo el mismo nivel para 2010.

Crditos hipotecarios. En febrero, los crditos hipotecarios en moneda local

aumentaron 108.5% con respecto al mismo mes de 2008, sumando S/. 3.76 mil

millones, por encima del crecimiento reportado por los denominados en dlares

(13.3%), segn la Asociacin de Bancos del Per (Asbanc). Este crecimiento

estara fundamentado en el importante aumento de la demanda habitacional.

El intercambio comercial cay en 27.1% durante el primer bimestre,

alcanzando los US$ 6,769 millones, debido tanto a la reduccin de las

exportaciones (-33.8%) como de las importaciones (-19.3%), segn la

Superintendencia Nacional de Administracin Tributaria (SUNAT). Las

exportaciones no tradicionales sufrieron una cada de 23.8%.

Empleo en empresas privadas de 10 a ms trabajadores continu

aumentando en enero, reportndose un crecimiento por encima de 25% en

algunas ciudades del interior del pas como Huancayo (41.5%), Moquegua

(36.7%) y Huancavelica (26.8%), segn el Banco Central de Reserva del Per

(BCRP). De otro lado, Cerro de Pasco, Chachapoyas y Cajamarca reportaron

una disminucin en la demanda laboral.

El plan de Estmulo Econmico (PEE) priorizar las inversiones en

infraestructura por ms de S/. 5,000 millones en 2009, segn el Banco

Central de Reserva del Per (BCRP). Se prev la realizacin de 52 proyectos

principalmente en los sectores de transporte y educacin.

IV. DESCRIPCION DEL SECTOR INMOBILIARIO Y EMPRESA

4.1 Sector Inmobiliario

El impacto de la crisis financiera internacional ha generado una poltica

monetaria y fiscal antciclica en la mayora de pases del mundo. En el caso del

Per, el Plan de Estmulo Econmico diseado por el gobierno incluye no slo

un incremento de 50% de la inversin pblica sino tambin mayores recursos

20

Informe de Gestin Financiera y Presupuestal Trimestral

al Ministerio de Vivienda y Construccin Estos recursos estn dirigidos a

financiar el subsidio estatal para los programas de vivienda de inters social

patrocinados por el Estado.

Durante el 2008 la actividad edificadora en Lima Metropolitana y Callao

ascendi a 4.37 millones de metros cuadrados (m2), superior en 14.2% a lo

registrado en el 2007, segn el XIII Estudio de Mercado de Edificaciones

Urbanas realizado por la Cmara Peruana de la Construccin (CAPECO).

El mercado inmobiliario ha venido atravesando por un proceso de sostenida

expansin en los ltimos aos, impulsado por el crecimiento de la economa, el

elevado dficit de viviendas a nivel nacional, la mayor disponibilidad de crditos

hipotecarios y la labor de promocin del gobierno a travs de programas como

Mivivienda, Techo Propio y MiHogar.

Este crecimiento se dio a pesar del incremento en el precio de las viviendas

registrada principalmente en los ltimos dos aos como consecuencia del alza

en el precio de los terrenos y de los materiales de construccin.

Entre el 2005 y el 2007 el precio de los departamentos en Lima Metropolitana,

aument 20% en promedio, segn Apoyo Consultora. Sin embargo, en

algunas zonas residenciales de Surco, San Borja, San Isidro, Miraflores y La

Molina, el precio de las viviendas subi por encima del promedio.

El sustancial incremento en el precio de las viviendas gener preocupacin en

torno a si el mercado inmobiliario peruano estaba experimentando una burbuja,

como sucedi en el mercado estadounidense.

Al respecto, un ranking publicado por Bloomberg da cuenta que Lima se ubica

entre las ciudades latinoamericanas con el menor costo por metro cuadrado

(m2) construido. El costo de Lima (US$1,154) es menor comparado con San

Juan de Puerto Rico (US$4,290), Ro de Janeiro (US$ 2,441) o Buenos Aires

(US$2,293).

En cuanto a los precios de los materiales de construccin, stos aumentaron

12.3% durante el 2008, continuando con la tendencia ascendente iniciada en el

2007, habiendo acumulado un incremento de 20% en los ltimos dos aos.

Este comportamiento estuvo explicado por el alza en el precio de las varillas de

construccin, ladrillos y agregados (arena, hormign) durante la primera mitad

del 2008, como consecuencia, en el primer caso, del alza del precio del acero;

y, en los dos ltimos casos, por el aumento en el precio del petrleo.

Sin embargo, a partir de octubre se observ un cambio de tendencia derivada

de la acentuada cada del precio de estos commodities en el mercado

internacional, lo que origin una cada sostenida de los precios de los

materiales de construccin.

Perspectivas 2009

El sector inmobiliario mostrara una expansin durante el 2009, pero a un

menor ritmo respecto de aos anteriores.

Segn una encuesta realizada en enero del 2009 por el BCR a las principales

empresas constructoras, las edificaciones residenciales (viviendas) sern la

21

Informe de Gestin Financiera y Presupuestal Trimestral

segunda fuente de ingresos de estas empresas, superadas slo por la

ejecucin de obras viales, mientras que las edificaciones comerciales aparecen

en el cuarto lugar en el ranking.

En lo que se refiere a edificacin de viviendas, se proyecta que, ante la

saturacin de la oferta de viviendas en los segmentos A y B, las empresas

constructoras se orienten principalmente a la edificacin de viviendas de

inters social, dirigida a los segmentos C y D.

Al respecto, segn el estudio de CAPECO en Lima Metropolitana citado

anteriormente, a fines del 2008 exista un exceso de oferta de cerca de 2,500

viviendas con precios superiores a los US$100,000. En ese sentido, lo ms

probable es que se registre una desaceleracin en la oferta inmobiliaria dirigida

a este segmento as como un descenso en los precios.

De otro lado, existen cerca de 250,000 hogares (86% de la demanda total) que

aspiran a comprar una vivienda de un precio menor a US$20,000 pero para los

cuales no existe una oferta de vivienda. Es en este segmento donde el Estado

centrar su labor de promocin a travs de los programas de crdito

hipotecario con subsidio pblico como Techo Propio, Mi Hogar y Sitio Propio.

En el caso de Techo Propio la meta del gobierno es promover la construccin

de 50,000 viviendas a nivel nacional. Para ello, el gobierno ha tomado medidas

para flexibilizar las condiciones para acceder al Techo Propio entre las que

destacan: (i) la reduccin del monto de la cuota inicial, de 10% a 1% del valor

de la vivienda, (ii) la adopcin de una serie de medidas tendientes a reducir la

tasa del crdito hipotecario para este programa de 14.5% a 10.5% y (iii) la

suspensin de las provisiones procclicas para los crditos hipotecarios.

De otro lado, se espera que se mantenga la tendencia decreciente en los

precios de los materiales de construccin, es especial de los derivados del

acero, ladrillos y agregados.

Lo anterior permitira una menor presin sobre los mrgenes de las empresas

constructoras, aunque no se descarta que parte de esa reduccin de costos se

refleje en un menor precio de venta de los inmuebles, en la medida que la

demanda se debilite por encima de lo esperado.

Asimismo, no se espera una cada importante en el precio de los terrenos,

pues si bien stos han mostrado un aumento de hasta 50% entre el 2007 y

2008, el valor del metro cuadrado en Lima an est por debajo del promedio de

las principales capitales de Latinoamrica.

Finalmente, si bien en los ltimos aos se ha acelerado el ritmo de edificacin

de viviendas, existe an un amplio mercado potencial, considerando que el

dficit habitacional asciende actualmente a 1.5 millones de viviendas, segn

estimados del Ministerio de Vivienda y Construccin.

Las cifras de la Produccin Nacional-Febrero 2009, el ndice de Precios al

Consumidor a nivel nacional-Marzo 2009; as como la Situacin del Mercado

Laboral en Lima Metropolitana, trimestre mvil: Enero-Febrero-Marzo de 2009,

fueron presentadas por el Jefe del Instituto Nacional de Estadstica e

Informtica, (INEI) Mg. Renn Quispe Llanos.

22

Informe de Gestin Financiera y Presupuestal Trimestral

La actividad productiva, revel que en el mes, alcanz un crecimiento de

0,19%, respecto a igual mes del ao anterior, resultado que se sustenta en el

comportamiento diferenciado de los sectores productivos, destacando el

dinamismo de los sectores ligados a la demanda interna: agropecuario,

construccin, servicios gubernamentales, financieros y seguros, restaurantes y

hoteles y servicios prestados a empresas.

De acuerdo al Informe Tcnico elaborado por el INEI, el desempeo favorable

de la demanda interna se traduce en la continuacin de las inversiones en los

sectores: Elctrico, minero, transportes, comunicaciones, construccin de

hoteles y centros comerciales. No obstante, la reciente desaceleracin en el

dinamismo del consumo privado ha afectado la produccin de la industria

manufacturera que viene comercializando las existencias de sus almacenes.

Adicionalmente, en el mes de anlisis, la actividad econmica se vio afectada

por un da laborable menos que en febrero del ao pasado.

El ndice de Precios al Consumidor a nivel Nacional en el mes de marzo de

2009, present una variacin de 0,30%, tasa inferior a las registradas en similar

mes de los dos aos precedentes: marzo 2008 que fue 1,19% y marzo 2007

con 0,39%. La variacin acumulada en el primer trimestre del ao es 0,17%; en

tanto que, la variacin anualizada (abril 2008 marzo 2009), fue 4,93%,

representando una tasa de crecimiento promedio mensual de 0,40

En el resultado del mes, se observa la influencia de las alzas de precios

mostradas bsicamente en tres grandes grupos de consumo: Enseanza y

Cultura (2,24%), Muebles y Enseres (0,72%) y Alimentos y Bebidas 0,22%.

La Situacin del Mercado Laboral en Lima Metropolitana trimestre mvil:

Enero-Febrero-Marzo de 2009, la Poblacin Econmicamente Activa (PEA)

ocupada de Lima Metropolitana aument en 0,3%, es decir, en 11 mil 500

personas en promedio mensual, debido principalmente a la mayor participacin

de la mujer en el mercado laboral que se increment en 2,2% (38 mil 200

mujeres); mientras que la PEA masculina ocupada disminuy en 1,2% (26 mil

700 hombres) y destac que del total de la PEA ocupada de Lima

Metropolitana, el 55,5% (2 millones 249 mil 900) lo conforman los hombres y el

44,5% (1 milln 800 mil 600) las mujeres.

En los resultados de la Encuesta Permanente de Empleo (EPE) que se

difunden mediante el Informe Tcnico Situacin del Mercado Laboral en Lima

Metropolitana, trimestre mvil: Enero-Febrero-Marzo de 2009, por ramas de

actividad, el sector Construccin continua liderando la generacin de empleo,

que se increment en 9,9% comparado con similar periodo del ao anterior, lo

que equivale a 23 mil 500 personas. El sector Servicios registr un aument de

1,9% (40 mil 400 personas); en tanto que, disminuy la poblacin ocupada en

los sectores Comercio y Manufactura en 2,8% y 2,6%, respectivamente.

Sector Construccin

En el mes, la actividad de la construccin aument en 4,73%, con respecto a

similar mes de 2008, situacin que se reflej en el mayor consumo interno de

cemento en 4,39% y en el crecimiento de la inversin en el avance fsico de

obras en 21,86%.

La evolucin positiva del consumo interno de cemento fue impulsada por la

mayor demanda del sector privado y pblico para la continuacin y ejecucin

de diversas obras de infraestructura, como las obras subterrneas y superficial

23

Informe de Gestin Financiera y Presupuestal Trimestral

de la Central Hidroelctrica G1 El Platanal en Caete; obras en la Avenida

Alfonso Ugarte, Espaa, Emancipacin y Lampa, en el Centro de Lima; en la

zona norte de Lima, la Av. Caquet y Av. Tpac Amaru y el cruce de la Av.

Toms Valle con Panamericana Norte; la Planta de licuefaccin en la Pampa

Melchorita de Pisco; unidad de produccin minera de San Cristbal,

Andaychagua, Carahuacra y Mahr Tnel en Junn; suministros de concreto de

premezclado en el distrito de San Marcos, Provincia de Huari; obras en el

nuevo terminal de contenedores en el Puerto del Callao y obras en la Refinera

de Cajamarquilla; y adems de las obras relacionadas con la edificacin de

centros comerciales, condominios y viviendas favorecidos por las condiciones

de acceso al financiamiento a travs de crditos hipotecarios promovidos por el

Estado y por otras fuentes del sistema financiero.

El despacho local de cemento aument en 3,78%, debido a las mayores

colocaciones de las empresas Cementos Lima en 13,32%, Cementos

Pacasmayo 4,32%, Yura S.A. en 0,43%, y Cemento Sur 39,86%. Sin embargo,

decrecieron los despachos de las empresas Cemento Andino 12,29% y

Cementos Selva 17,91%.

La inversin en el avance fsico de obras creci en 21,86% debido a la

continuacin de las obras efectuadas por el Programa Provas Nacional, como

la rehabilitacin y mejoramiento de la carretera Lunahuan desvo Yauyos

Chupaca, rehabilitacin y mejoramiento de la carretera Tingo Mara Aguayta

Pucallpa, rehabilitacin de la carretera Casma Huaraz, rehabilitacin de la

carretera Tarapoto Juanju, y rehabilitacin y mejoramiento de la carretera

desvo Tocache Tocache, entre otras. Del mismo modo, el Programa Provas

Descentralizado prosigui con la rehabilitacin y mejoramiento de la carretera

Panamericana Antigua Salas, distrito de Salas en Lambayeque y la

rehabilitacin de caminos departamentales del gobierno regional de La Libertad

y el mantenimiento peridico de caminos departamentales. Adems,

continuaron las obras de rehabilitacin de caminos vecinales, emergencia vial y

mantenimiento peridico de caminos rurales y la rehabilitacin de trochas

carrozables.

Sector Comercio

En el mes, la actividad comercial experiment un ligero retroceso de 0,71%

explicado por la disminucin de los productos perecibles agrcolas, pesqueros y

manufacturados como partes, piezas y accesorios de vehculos automotores,

venta al por mayor de alimentos bebidas y tabaco y de productos textiles,

prendas de vestir y calzado.

Por el contrario, contrarrestaron parcialmente esta situacin el

desenvolvimiento de los principales rubros de comercio al por menor, la

actividad automotriz y el comercio al por mayor.

La venta, mantenimiento y reparacin de vehculos automotores, en el mes de

febrero destac la venta al por menor de combustible para automotores debido

a la disminucin de sus precios, a una mayor venta al crdito, a las

promociones ofrecidas y a la adecuada atencin al cliente. La venta,

mantenimiento y reparacin de motocicletas y de sus partes, piezas y

accesorios creci debido a la oferta de productos de mejor calidad y a la mayor

publicidad. El mantenimiento y reparacin de vehculos automotores observ

una mayor demanda del mercado por las necesidades del servicio de

reparacin ante al crecimiento del parque automotor y por la aproximacin de

la fecha de revisiones tcnicas. As tambin, creci la venta de vehculos

24

Informe de Gestin Financiera y Presupuestal Trimestral

automotores, sin embargo mostr una desaceleracin, principalmente en los

rubros de marcas caras.

En la venta de Comercio al por mayor, destac la comercializacin de

combustibles slidos, lquidos, gaseosos y de productos conexos, debido a la

disminucin del precio del combustible y por la apertura de nuevos centros de

venta a nivel nacional. La venta al por mayor de otros productos intermedios,

desperdicios y desechos (sustancias qumicas bsicas de uso industrial) creci

por mejora en la calidad y lanzamiento de nuevos productos al mercado. La

venta al por mayor de otros enseres domsticos (libros, tiles de escritorio,

productos farmacuticos) mostr crecimiento ante el inicio de la campaa

escolar se realiz con promociones y mayores ofertas; as como, por las

campaas mdicas en cadenas de farmacias y por una mayor y acertada

publicidad en los medios de comunicacin (calidad de producto).

Asimismo, creci la venta al por mayor de materias primas agropecuarias

(fertilizantes) influenciada por el aumento de la demanda interna. La venta al

por mayor de maquinaria, equipo y materiales tambin mostr evolucin

positiva, debido a la realizacin de obras pblicas aunado a la mejor

percepcin del producto por renovacin tecnolgica y mejor calidad del mismo.

En el comercio al por menor, destac la venta de otros productos en almacenes

no especializados (grandes almacenes) debido a la apertura de nuevos locales

comerciales, a la ampliacin de lneas de crdito y a mayor inversin en

publicidad. La venta al por menor de artculos de ferretera, pinturas y

productos de vidrio creci a consecuencia de una mayor demanda del

mercado, especialmente de provincias.

Asimismo, la venta al por menor de productos textiles, prendas de vestir,

calzado y artculos de cuero y la venta al por menor de productos

farmacuticos y medicinales, cosmticos y artculos de tocador se increment

por la buena campaa del da de San Valentn ya que se brindaron descuentos

y promociones en esta fecha y por la variedad de modelos que se ofrecieron.

La venta al por menor en almacenes no especializados con surtido compuesto

principalmente de alimentos, bebidas y tabaco present crecimiento debido a la

inauguracin de nuevos locales, especialmente en la zona norte del pas,

mejores precios y mayor campaa publicitaria. Finalmente aument la venta al

por menor de alimentos, bebidas y tabaco en almacenes especializados por la

mejor calidad del producto, mayor variedad y los descuentos ofrecidos.

La actividad comercial se redujo en 0,71%, influenciado por la menor

comercializacin de productos perecibles agropecuarios y pesqueros; as como

por la disminucin de la venta de partes; piezas y accesorios de vehculos

automotores, venta al por mayor de alimentos bebidas y tabaco, y de productos

textiles, prendas de vestir y calzado. Por el contrario, mostraron un

comportamiento positivo la venta al por menor de combustible para

automotores; mantenimiento y reparacin de motocicletas y de sus partes,

piezas y accesorios, y mantenimiento y reparacin de vehculos automotores.

En la venta al por mayor destac la comercializacin de combustibles slidos,

lquidos, gaseosos y de productos conexos; otros productos intermedios,

desperdicios y desechos (sustancias qumicas bsicas de uso industrial); otros

enseres domsticos (libros, tiles de escritorio, productos farmacuticos) y

25

Informe de Gestin Financiera y Presupuestal Trimestral

materias primas agropecuarias

materiales.

(fertilizantes),

y maquinaria,

equipo

En el comercio al por menor destac la venta de otros productos en almacenes

no especializados (grandes almacenes); artculos de ferretera, pinturas y

productos de vidrio; productos textiles, prendas de vestir, calzado y artculos de

cuero; productos farmacuticos y medicinales, cosmticos y artculos de

tocador, venta en almacenes no especializados con surtido compuesto

principalmente de alimentos, bebidas y tabaco, y la venta de alimentos,

bebidas y tabaco en almacenes especializados.

El sector otros servicios creci en 3,52%, entre sus componentes destaca, los

servicios gubernamentales que se incrementaron en 6,87%, financiero y

seguros 11,78%, restaurantes y hoteles 4,57%, y servicios prestados a las

empresas en 1,38%; mientras que, el sector transporte y comunicaciones

disminuy en 0,65%, respecto al mismo mes del ao anterior, determinado por

la menor actividad del subsector comunicaciones en 2,61%, que fue

contrarrestado parcialmente por el incremento del subsector transporte en

0,20%.

Los impuestos a valores reales durante el mes, disminuyeron en 1,90%,

determinado por el resultado contractivo de los impuestos a los productos

(0,92%) y los derechos de importacin (12,05%).

Durante los ltimos doce meses la actividad econmica experiment un

crecimiento anualizado de 8,16%.

Servicios Prestados a Empresas

La actividad de servicios prestados a empresas creci en 1,38% debido a la

mayor actividad de radio y televisin, informtica y actividades conexas y

actividades inmobiliarias. Contrarrestaron parcialmente este incremento otras

actividades empresariales y alquiler de maquinaria y equipo.

Los servicios de Radio y televisin registraron un aumento ante la demanda del

servicio de televisin por cable, las promociones, publicidad por radio y

televisin de las diferentes empresas que operan en el mercado. La actividad

de Informtica y actividades conexas present un incremento impulsado por la

mayor demanda de consultora en programas de informtica, base de datos,

mantenimiento y reparacin de maquinaria de oficina.

Las actividades inmobiliarias mostraron una variacin positiva, determinada por

el mayor dinamismo en el sector construccin a nivel nacional. Presentaron

aumento las inmobiliarias con bienes propios o alquilados, como inmobiliarias a

cambio de retribucin o por contrata, debido al incremento de arriendos de

inmuebles y oficinas para uso comercial y mayores ventas de terrenos, casas y

departamentos.

De otro lado el grupo de Otras actividades empresariales present una

tendencia decreciente principalmente por el menor servicio de equipos de

telecomunicaciones; servicios de telemarketing; promocin y publicidad por

telfono; mantenimiento de aeronaves equipos y componentes aeronuticos;

exploracin y explotacin de labores mineras, y servicios de ingeniera

elctrica, entre otras.

26

Informe de Gestin Financiera y Presupuestal Trimestral

La actividad de publicidad se redujo, debido a menores campaas;

investigacin y seguridad por los menores servicios de seguridad, custodia y

vigilancia, y obtencin y dotacin de personal.

As tambin, Alquiler de maquinaria y equipo registr una disminucin.

4.2 Descripcin de la Empresa

INMISA cuenta con un conjunto de 17 inmuebles, 16 ubicados en distritos de la

ciudad de Lima y 1 en la ciudad de Iquitos.

En el Cuadro siguiente se presentan los inmuebles de INMISA:

INMUEBLES DE INMISA

Inmueble

Direccin

Distrito

Centros Comerciales. Edificios, Tiendas y Viviendas.

C. C. San Isidro

Av. Paseo de la Repblica N 3440

C. C. Colmenares

Av. Sucre N 550 552

Pueblo Libre

C. C. Pershing

Av. Gregorio Escobedo N 1040-1096

Jess Mara

Ed. Larco

Av. Larco N 497

C. C. Alczar

Av. Alczar N 600 624