You might also like

- Ejecución de Auditoría Financiera GubernamentalDocument10 pagesEjecución de Auditoría Financiera GubernamentalMariely Echeverría BazanNo ratings yet

- RESUMENDocument2 pagesRESUMENJhu Florez Mamani100% (1)

- Definiciones Ds ContDocument3 pagesDefiniciones Ds ContYudith SamathaNo ratings yet

- TD 939Document111 pagesTD 939Osvaldo Guachalla100% (1)

- Auditoria (Concepto, Clases y Evolución)Document14 pagesAuditoria (Concepto, Clases y Evolución)Edson López100% (1)

- La Ecologia y Principios ContablesDocument4 pagesLa Ecologia y Principios ContablesKeiler MurilloNo ratings yet

- Areas DegradadasDocument96 pagesAreas DegradadasKevin Tarma PerezNo ratings yet

- Memorando de Dirección AgrariaDocument11 pagesMemorando de Dirección AgrariaELvladyPCNo ratings yet

- Auditoria Patrimonio CulturalDocument5 pagesAuditoria Patrimonio CulturalZulemaSeverinoHernandezNo ratings yet

- Auditoria 1era ParcialDocument56 pagesAuditoria 1era ParcialLisbeth Monica Chavez MongeNo ratings yet

- Programa de AuditoriaDocument2 pagesPrograma de AuditoriaMario David Mayta PumaNo ratings yet

- Circularizacion BancosDocument2 pagesCircularizacion BancosCesar CastilloNo ratings yet

- Dictamen de Los Auditores IndependientesDocument2 pagesDictamen de Los Auditores IndependientesTreyssy Gomez MedinaNo ratings yet

- Programa de Auditoria Caja y BancosDocument4 pagesPrograma de Auditoria Caja y BancosCarlos Perez100% (1)

- Grupo 7 Procedimientos de Auditoria en Obligaciones FinancierasDocument9 pagesGrupo 7 Procedimientos de Auditoria en Obligaciones FinancierasKaren SantiagoNo ratings yet

- Auditoria Tributarias-Casa GrandeDocument22 pagesAuditoria Tributarias-Casa GrandeElizabeth Alvarado DiazNo ratings yet

- Programación de Auditoría PDFDocument32 pagesProgramación de Auditoría PDFJuanNo ratings yet

- Normas de Servicio de Control PosteriorDocument3 pagesNormas de Servicio de Control PosteriorMarco MoralesNo ratings yet

- Programa de Auditoria Rubro Existencias Gomez RenzoDocument10 pagesPrograma de Auditoria Rubro Existencias Gomez RenzoRnz GomezNo ratings yet

- NiasDocument45 pagesNiasLorena Blas SantiagoNo ratings yet

- Capitulo III Problema de Investigacion y Posibles Soluciones Revisor Fiscal Tercera EntregaDocument3 pagesCapitulo III Problema de Investigacion y Posibles Soluciones Revisor Fiscal Tercera Entregaanon_419277649No ratings yet

- Auditoría de Cumplimiento Al Proyecto Represa Río RancheríaDocument38 pagesAuditoría de Cumplimiento Al Proyecto Represa Río RancheríaZonaceroNo ratings yet

- Auditoria de PatrimonioDocument12 pagesAuditoria de PatrimonioSoledad CastilloNo ratings yet

- Regimen Tributario AmazonicoDocument6 pagesRegimen Tributario AmazonicoEmmanuel DíazNo ratings yet

- Monografia de Proceso de AuditoriaDocument31 pagesMonografia de Proceso de AuditoriaWack BusterNo ratings yet

- Normas Internacionales de AuditoriaDocument4 pagesNormas Internacionales de AuditoriaAlejandra Navarro BermudezNo ratings yet

- 1 Modelo Manual de Procedimientos ContablesDocument199 pages1 Modelo Manual de Procedimientos ContablesVidalEnriqueRamosNo ratings yet

- Las Nagas InformeDocument15 pagesLas Nagas InformeEvita Garcia VallesNo ratings yet

- Acta de Pruebas y Toma de MuestrasDocument4 pagesActa de Pruebas y Toma de MuestrasObed Victor Goñe JaraNo ratings yet

- Ejercicios Van TirDocument3 pagesEjercicios Van TirJona F AB0% (1)

- Pronunciamiento #3 Dictamen de AuditoriaDocument40 pagesPronunciamiento #3 Dictamen de AuditoriaDiego RojasNo ratings yet

- Plan de Negocios Aguardiente Encanto JuanjuiDocument60 pagesPlan de Negocios Aguardiente Encanto JuanjuiErikLeonardoBaoBarrigaNo ratings yet

- Cadena Productiva Del MaizDocument5 pagesCadena Productiva Del MaizKrystal LiNo ratings yet

- Programa Cuentas Por CobrarDocument2 pagesPrograma Cuentas Por Cobrarfriguid arredondo apazaNo ratings yet

- Tratamiento de Aguas Por Osmosis InversaDocument20 pagesTratamiento de Aguas Por Osmosis InversaFrank Enciso NavarroNo ratings yet

- Cuenta 21Document6 pagesCuenta 21LeslyNo ratings yet

- Exposicion Nia 320Document15 pagesExposicion Nia 320Anonymous nATtFZQNo ratings yet

- Report - RESOLUCION Definitiva Solicitudes Admitidas Conv PROYECTOS ONGD 2019Document19 pagesReport - RESOLUCION Definitiva Solicitudes Admitidas Conv PROYECTOS ONGD 2019Carlos GVNo ratings yet

- Clase 6 - Zonificacion y ZeeDocument18 pagesClase 6 - Zonificacion y ZeeJuan QuispeNo ratings yet

- Planeamiento de AuditoriaDocument115 pagesPlaneamiento de AuditoriaMelany Velasquez Condori100% (1)

- Ejemplo de Un DictamenDocument1 pageEjemplo de Un DictamenJudith ĿimonesNo ratings yet

- Auditoria Forense Articulo de OpinionDocument2 pagesAuditoria Forense Articulo de OpinionAlex BarriosNo ratings yet

- Fases de La Auditoria de Gestión AmbientalDocument15 pagesFases de La Auditoria de Gestión AmbientalBETHYNo ratings yet

- Informe de AuditoriaDocument43 pagesInforme de AuditoriaMadai EvangelistaNo ratings yet

- Slosse PDFDocument369 pagesSlosse PDFExequiel David CardozoNo ratings yet

- Cp51 Quirquihuaña M Tarea Hallazgos de AuditoriaDocument19 pagesCp51 Quirquihuaña M Tarea Hallazgos de AuditoriaGaby Choque CondoriNo ratings yet

- HALLAZGODocument1 pageHALLAZGOJerson Mendoza JilerNo ratings yet

- Introduccion A La Contabilidad y Los NegociosDocument18 pagesIntroduccion A La Contabilidad y Los NegociosYaneth RamirezNo ratings yet

- Ley Ingresos Municipios Edomex 2021Document11 pagesLey Ingresos Municipios Edomex 2021JuanMirandaNo ratings yet

- Programa de AuditoriaDocument2 pagesPrograma de AuditoriaJohn Rodriguez SaavedraNo ratings yet

- Auditoria TributariaDocument11 pagesAuditoria TributariaZoe Barrios AlmonteNo ratings yet

- Ambiente de ControlDocument34 pagesAmbiente de ControlAlejandro Apaza SilvaNo ratings yet

- Grupo 4 Contratos de AuditoriaDocument18 pagesGrupo 4 Contratos de AuditoriaRonald ChuquimiaNo ratings yet

- Cedulas Sumarias abcAVANZADPDocument19 pagesCedulas Sumarias abcAVANZADPdanielaNo ratings yet

- Trabajo Auditoria AmbientalDocument11 pagesTrabajo Auditoria Ambientalsora diazNo ratings yet

- DICTAMENDocument1 pageDICTAMENMaria Paola Vargas CruzNo ratings yet

- Auditoria Integral Eje 4 FinalDocument10 pagesAuditoria Integral Eje 4 FinalJHONATAN ARIZANo ratings yet

- 4-1-1130 Carta CompromisoDocument4 pages4-1-1130 Carta CompromisoJuan CarlosNo ratings yet

- Informe de Auditoria Ambiental Estacion de ServiciosDocument59 pagesInforme de Auditoria Ambiental Estacion de ServiciosMaria Elena Vilar ZambranaNo ratings yet

- Tarea Semana 2Document11 pagesTarea Semana 2Claudia MogrovejoNo ratings yet

- Procedimiento y Plazos de Inscripción y Publicidad RegistralDocument49 pagesProcedimiento y Plazos de Inscripción y Publicidad RegistralAlex Flores RamiresNo ratings yet

- Escritura Publica #090-2019 - Constitucion Sac - ClamnadDocument12 pagesEscritura Publica #090-2019 - Constitucion Sac - ClamnadAlex Flores RamiresNo ratings yet

- Estados Psicologicos - Chaninpi RimaykunaDocument2 pagesEstados Psicologicos - Chaninpi RimaykunaAlex Flores RamiresNo ratings yet

- Modelo de Minuta de ConstitucionDocument5 pagesModelo de Minuta de ConstitucionAlex Flores RamiresNo ratings yet

- Clasificacion de Las Palabras QuechuaDocument7 pagesClasificacion de Las Palabras QuechuaAlex Flores Ramires100% (5)

- FORO Expectativas Del Usuario SunarpDocument1 pageFORO Expectativas Del Usuario SunarpAlex Flores RamiresNo ratings yet

- Formulario de Petitorio Minero - 2019Document9 pagesFormulario de Petitorio Minero - 2019Load Ulises Retete RiveraNo ratings yet

- RunasimiDocument3 pagesRunasimiAlex Flores RamiresNo ratings yet

- Habeas Corpus Alejandor ToledoDocument2 pagesHabeas Corpus Alejandor ToledoAlex Flores RamiresNo ratings yet

- Resumen Rumores NoticiososDocument2 pagesResumen Rumores NoticiososAlex Flores RamiresNo ratings yet

- EJEMPLOSDocument1 pageEJEMPLOSAlex Flores RamiresNo ratings yet

- Posicion de DominioDocument1 pagePosicion de DominioAlex Flores RamiresNo ratings yet

- Derechos CivilesDocument8 pagesDerechos CivilesAlex Flores RamiresNo ratings yet

- Violacion de Medidas SanitariasDocument3 pagesViolacion de Medidas SanitariasAlex Flores RamiresNo ratings yet

- EnanoDocument3 pagesEnanoAlex Flores RamiresNo ratings yet

- Rumores NoticiososDocument2 pagesRumores NoticiososAlex Flores RamiresNo ratings yet

- Elevacion de Recurso de Casacion y NotificaionesDocument3 pagesElevacion de Recurso de Casacion y NotificaionesAlex Flores RamiresNo ratings yet

- Admision de La Demanda y ContestacionDocument2 pagesAdmision de La Demanda y ContestacionAlex Flores RamiresNo ratings yet

- Auto #01Document2 pagesAuto #01Alex Flores RamiresNo ratings yet

- Callapiña Abarca Jose ManuelDocument40 pagesCallapiña Abarca Jose ManuelAlex Flores RamiresNo ratings yet

- Derecho A La DefensaDocument1 pageDerecho A La DefensaAlex Flores RamiresNo ratings yet

- Existen Riesgos Politicos para La Implementacion de Norma AntifusionesDocument1 pageExisten Riesgos Politicos para La Implementacion de Norma AntifusionesAlex Flores RamiresNo ratings yet

- Admision de La DemandaDocument1 pageAdmision de La DemandaAlex Flores RamiresNo ratings yet

- ConcilDocument1 pageConcilAlex Flores RamiresNo ratings yet

- Aun Imputado Le Dan 6 Años de Pena Privativa Al EnterarseDocument1 pageAun Imputado Le Dan 6 Años de Pena Privativa Al EnterarseAlex Flores RamiresNo ratings yet

- Pliego InterrogatorioDocument4 pagesPliego InterrogatorioAlex Flores RamiresNo ratings yet

- VacanciaDocument5 pagesVacanciaAlex Flores RamiresNo ratings yet

- Actividad de Responsabilidad SocialDocument4 pagesActividad de Responsabilidad SocialAlex Flores RamiresNo ratings yet

- Recurso de CasacionDocument6 pagesRecurso de CasacionAlex Flores Ramires100% (1)

- Tema 12 y 13 AnálisisDocument1 pageTema 12 y 13 AnálisisAlex Flores RamiresNo ratings yet

- Monografia Economia Verano 2012Document14 pagesMonografia Economia Verano 2012Augusto Duran DuranNo ratings yet

- Proyecto Integrador Contabilidad FinancieraDocument5 pagesProyecto Integrador Contabilidad FinancieraMallory ROBAYO CACHAYNo ratings yet

- Parcial 3° - 2009 - Miercoles-ResueltoDocument2 pagesParcial 3° - 2009 - Miercoles-ResueltoRoberto60% (5)

- Solicitud de Información de AuiditoriaDocument2 pagesSolicitud de Información de AuiditoriaBISMAR VALCARCEL SUMANo ratings yet

- Constnacia de DepositoDocument2 pagesConstnacia de Depositomaria esther yachi lavanNo ratings yet

- Uni3 Act6 Eje Tip Int Com SimDocument2 pagesUni3 Act6 Eje Tip Int Com SimAngelica RodriguezNo ratings yet

- Estructura de Las NIA y Su Relación Con Las Etapas de La Auditoría PDFDocument1 pageEstructura de Las NIA y Su Relación Con Las Etapas de La Auditoría PDFCyel Ubal100% (1)

- Formato de La CartaDocument13 pagesFormato de La Cartaangeles porrasNo ratings yet

- Unión Peruana Del Sur: Conciliación de Cuenta Bancaria M.N.193-16115881-0-66 Banco de Crédito Del PerúDocument2 pagesUnión Peruana Del Sur: Conciliación de Cuenta Bancaria M.N.193-16115881-0-66 Banco de Crédito Del PerúLuciano Martin HainzeNo ratings yet

- SECADODocument22 pagesSECADOgisca100% (1)

- Excel Entidades FinancierasDocument8 pagesExcel Entidades FinancierasLucasNo ratings yet

- Manual Contaplus 2004 - PracticaDocument110 pagesManual Contaplus 2004 - PracticaRamon Toledano CabrerizoNo ratings yet

- IndicadoresDocument29 pagesIndicadoresJhon Diego Sayritupac RodriguezNo ratings yet

- El Rol Del Auditor en El Nuevo Contexto Social y Económico Venezolano PDFDocument4 pagesEl Rol Del Auditor en El Nuevo Contexto Social y Económico Venezolano PDFDaniuska RivasNo ratings yet

- Manual - Funciones Cajero RestauranteDocument4 pagesManual - Funciones Cajero RestauranteTiika Varela33% (3)

- Fact - F 15881 0001Document1 pageFact - F 15881 0001Yojax SalamancaNo ratings yet

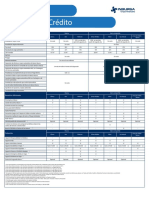

- Comisiones TDC PFDocument1 pageComisiones TDC PFAlejandra AvilaNo ratings yet

- Árbol de ProcesosDocument28 pagesÁrbol de ProcesosMiguel A. Fano Martel100% (1)

- Bancarizacion RND10-0011-11Document8 pagesBancarizacion RND10-0011-11Saul Vizcarra AguilarNo ratings yet

- Semana 2Document4 pagesSemana 2Alison TorresNo ratings yet

- Resumen Módulo 1 - Análisis Cuantitativo FinancieroDocument7 pagesResumen Módulo 1 - Análisis Cuantitativo FinancieroCeleste de la Hoz100% (1)

- POLÍTICA DE CRÉDITOS Caren Guerra Ñaupa FDocument24 pagesPOLÍTICA DE CRÉDITOS Caren Guerra Ñaupa FERNESTO ALONZO GARCIA APARICIONo ratings yet

- Documentos Contables PDFDocument11 pagesDocumentos Contables PDFEdd Pérez67% (6)

- Momento 2 - Solucionar Problema Unidad 1 - Efectivo y Equivalentes, Inversiones y Cuentas Por CobrarDocument8 pagesMomento 2 - Solucionar Problema Unidad 1 - Efectivo y Equivalentes, Inversiones y Cuentas Por CobrarDayana Morales0% (3)

- Aporte de Trabajo de Contabilidad Bancaria - MHDocument12 pagesAporte de Trabajo de Contabilidad Bancaria - MHMayraNo ratings yet

- Chubb 142034Document2 pagesChubb 142034MARIA DEL ROSARIO ORTEGA RAMIREZNo ratings yet

- DL 1441 Del SN TesoreriaDocument14 pagesDL 1441 Del SN TesoreriaJonathanB.DanielMelendrezDonayreNo ratings yet

- Ensayo de Gestión Financiera.Document6 pagesEnsayo de Gestión Financiera.AlejandroCanalesNo ratings yet

- Recibo SDocument1 pageRecibo SMilagros MirandaNo ratings yet

- Cont. Examen Final (Rafael Elias)Document74 pagesCont. Examen Final (Rafael Elias)Alexa RosarioNo ratings yet